フリーランスになると会社員のように社会保険がなくなるため、自分で保険のことを考えたり、手続きしたりしないといけません。安心してフリーランスとして活動を続けるためにも、保険のことはできるだけ詳しく知っておきましょう。

今回は、フリーランス・個人事業主が知っておきたい保険についての情報をまとめました。

Contents

国民健康保険などの「公的医療保険」には選択肢がある

まずは、国民健康保険などの「公的医療保険」について解説します。公的医療保険とは、病気やケガで医療機関を受診した際に、医療費の一部を公的機関が負担してくれる制度です。

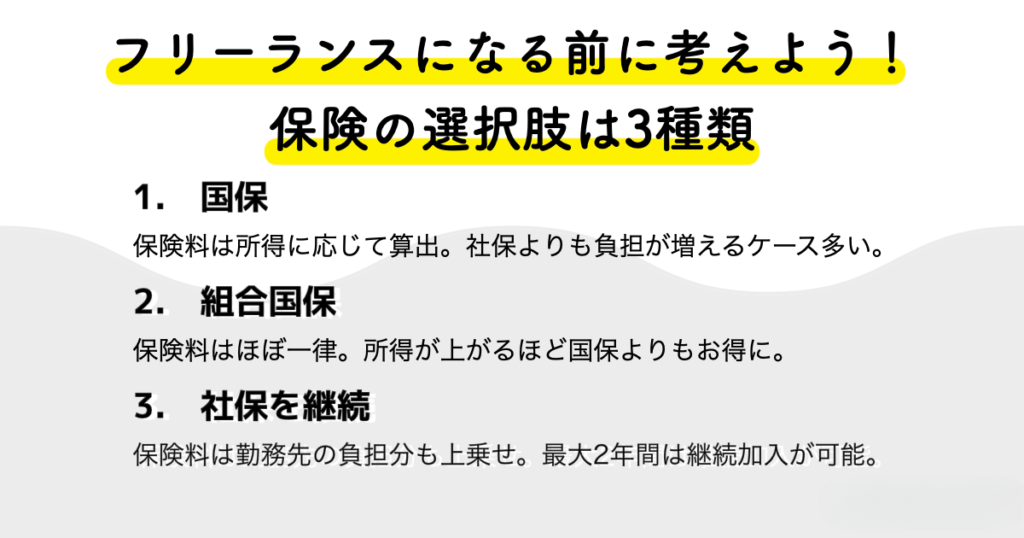

日本では、国民全員がなんらかの公的医療保険に加入する「国民皆保険制度」を採用しており、74歳までは職業等により分けられた、いずれかの公的医療保険に加入します。

一般的にフリーランスや個人事業主が加入するのは、市区町村が運営する国民健康保険(国保)、いわゆる「市区町村国保」が多いです。しかし実はそれ以外にも、状況によって「国保」「組合国保」「会社員の時に加入していた健康保険(社保保険)を継続」などの選択肢があるのです。

上記以外にも、会社員として働く家族がいる場合は、要件を満たせば家族の「被扶養者」になることも可能です。

気になるのは各パターンの保険料ですが、「39歳のフリーランス」がそれぞれの保険に加入した場合を例に挙げてみました。

年間保険料:37万6,200円

※参照:「全国健康保険協会(協会けんぽ)の任意継続被保険者の方の保険料額(令和3年4月分~)」

このように保険料もそれぞれ異なりますが、メリット・加入要件・受けられる給付なども異なります。詳しくはこちらの記事でわかりやすくまとめていますので、ぜひご一読ください。

国保よりお得?「文芸美術国民健康保険組合(文美国保)」

フリーランスは市区町村の「国民健康保険組合」に加入するのが一般的ですが、負担額は市区町村によって異なり、地域によっても差がありますが、収入(税引き後の総所得金額)が大きいほど負担も大きくなります。

そのため、業界によっては、従事者の職域ごとに国民健康保険が存在するケースがあり、文芸美術国民健康保険(以下、文美国保)もその一つです。

文美国保は、デザイナー・作家・ライター・フォトグラファー・美術など、クリエイティブな業務に関わる人が加入対象。市区町村の国民健康保険は収入が多くなるほど保険料が増えるのに対して、文美国保は収入比例で保険料が上がるのではなく、純粋に組合員やその家族の人数に応じて保険料が決まります。

「たくさん稼いでいる人」ほど、文美国保に入るメリットは大きいと言えるかもしれません。

文美国保に加入するためには、まず文美国保に加盟している団体の会員になる必要があります。また、加入にあたって審査もありますので、そのあたりは事前に調べておきましょう。

扶養家族がいる場合、家族の健康保険はどうなる?

ご自身がフリーランス・個人事業主になったときに、扶養家族がいる場合はどうなるのでしょうか。

例えば「夫が会社員・妻が専業主婦」の場合、妻や子どもは扶養家族として、夫の勤務する企業の健康保険に加入しているケースが一般的でしょう。もし夫が脱サラしてフリーランス・個人事業主になった場合、以下のようなパターンが考えられます。

- 家族全員が国民健康保険に加入する

- 企業の健康保険の任意継続被保険者になる

- 妻が会社員であれば、子どもは妻の健康保険の扶養に入る

それぞれの選択肢のメリットやデメリット・注意点などをこちらの記事で解説していますのでぜひ参考にしてみてください。

個人事業主の仕事上のリスクをカバーする「賠償責任保険」

会社員から独立したのであれば、今まで勤務先の企業が負ってくれていたリスクを自身で負わなければなりません。こういった、事業における万が一に助けとなるのが「賠償責任保険」です。賠償責任保険は、仕事上で偶然に起きた事故によって、法律上の賠償責任を負う場合に発生する「損害賠償リスク」に備える保険です。

仕事上での賠償責任リスクに備える保険は法人向けが一般的でしたが、近年では、フリーランスや個人事業主に特化したものも提供されています。

FREENANCE会員に付帯「フリーナンスあんしん補償」

フリーランスに特化した金融支援サービスを行っている「FREENANCE(フリーナンス)」では、レギュラー・プレミアム会員に対して、仕事上の賠償責任を補償する保険「あんしん補償」を付帯しています。

フリーランス特有ともいえる「情報漏えい」「納品物の瑕疵」「著作権侵害」による事故の損害を最大500万円、「業務遂行中の事故」などを最大5,000万円まで補償しますので、ぜひ加入を検討してみてはいかがでしょうか。

働けないときのリスクに備える「所得補償保険」

フリ-ランスや個人事業主には、病気やケガで働けなくなった場合に、当面の所得を補う社会保険の備えがありません。そんな就業不能リスクに備える保険としては、「所得補償保険」があります。国内外・業務外に関わらず、病気やケガで仕事ができない状態になった場合に、入院しているかどうかを問わず、保険金の支払い対象となります。

それぞれの商品によって保険金の支払い対象とならない「免責期間」や、補償期間を示す「填補期間」の設定が異なります。加入を検討する場合には、それぞれの商品の内容を詳しく確認しましょう。

FREENANCEが提供する所得補償保険「あんしん補償プラス」

「FREENANCE(フリーナンス)」では、長期所得補償保険「あんしん補償プラス」を提供しています。保険期間中に病気・ケガで就業不能になり、その期間が支払対象外期間7日(免責期間)を超えた場合、 就業不能期間1カ月につき、契約の保険金額を1年間を限度として(填補期間)、保険金が支払われます。

FREENANCE会員は「一般社団法人フリーランスAWS協会」に加入することで団体割引等が適用され、個人加入時よりも低い掛金で、あんしん補償プラスに加入できます。

個人事業主の配達員やITフリーランスは「労災保険」に特別加入できる

業務中におこりうる「もしも」の災害に備える労災保険。フリーランスや個人事業主は「特別加入」として一部職種の加入が認められていますが、今年から新たに「フードデリバリー配達員」と「ITフリーランス」が追加されることになりました。

ITフリーランスとは「情報処理システムの設計等の情報処理に係る作業」を個人で請け負って行う人で、ITコンサルタントやプロジェクトマネージャー、システムエンジニア、プログラマー、Webデザイナー、Webディレクター 等も含まれています。

ITフリーランスの対象範囲

※参照:ITフリーランスの皆さまへ 令和3年9月1日から 労災保険に特別加入できるようになります

- ITコンサルタント

- プロジェクトマネージャー

- プロジェクトリーダー

- システムエンジニア

- プログラマ

- サーバーエンジニア

- ネットワークエンジニア

- データベースエンジニア

- セキュリティエンジニア

- 運用保守エンジニア

- テストエンジニア

- 社内SE

- 製品開発/研究開発エンジニア

- データサイエンティスト

- アプリケーションエンジニア

- Webデザイナー

- Webディレクター

等

労災保険は保障内容が手厚く、給付基礎日額の設定次第で保険料も調整しやすい保険です。対象制度の詳細が確定次第、ぜひ検討してみてください。

まとめ

保険のことを知って適切な保険に加入しておけば、いざというときに助かったり、普段から安心して働けたりしますよね。何かあったときに自分の身を自分で守らなければならないフリーランス・個人事業主は、ぜひ必要に応じて保険への加入を検討してみてはいかがでしょうか。