個人事業主・フリーランスは多くのメリットがある働き方ですが、何かとやることが多く、支払うべき税金の計画まで手が回らないこともあるでしょう。

「ついうっかり、納付期限が過ぎてしまった」「期限までに支払うお金が用意できない……」などということがないように、事前に税金の納付時期を把握しておきたいところです。

この記事では、個人事業主・フリーランスが知っておきたい税金などの支払いスケジュールを紹介します。

Contents

個人事業主が納める税金の全体像を知ろう

まずは個人事業主が支払う主な税金の全体像を解説します。

代表的な①所得税 ②消費税 ③個人住民税 ④個人事業税について、それぞれの税金の内容、納付時期、納付方法、対象者などの特徴を紹介します。

①所得税

| 内容 |

個人の所得(儲け)に対してかかる税金で、1月1日から12月31日までの1年間の所得に対して税金がかかり、以下のように計算します。 1.所得=収入金額-必要経費 2.課税所得=所得-所得控除 3.所得税額=(課税所得×所得税率)-税額控除 所得とは、主に給与所得や事業所得など全部で10種類あり、それぞれの所得で必要経費となる金額の計算が異なります。 |

| 納税先 | 国 |

| 申告期限 | その年の翌年3月15日(予定納税は7月・11月) |

| 納付時期 | 同上 |

| 納付方法 | 自分自身で申告と納税を行う(申告納税方式) |

| 対象者 | 国内に住所のある居住者は、すべての所得に課税されます。 |

②消費税

| 内容 | 消費一般に広く公平に課税される間接税。ほぼすべての国内における商品の販売、サービスの提供等を課税の対象とし、取引ごとに標準税率10%(うち2.2%は地方消費税)、軽減税率8%(うち1.76%は地方消費税)の税率で課税されます。 |

| 納税先 | 国と地方公共団体 |

| 申告期限 | その年の翌年3月31日 |

| 納付時期 | 同上 |

| 納付方法 | 自分自身で申告と納税を行う(申告納税方式) |

| 対象者 | 消費税を負担するのは消費者ですが、納税義務は、製造、卸、小売、サービスなどの各段階の事業者。よって、消費税の申告書を作成するのは、モノを売ったお店やサービスを提供したお店など。 |

③個人住民税

| 内容 | 所得税と同じく所得(儲け)に対して税金がかかり、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。所得割の税率は所得に対して一律10%とされており、前年の1月1日から12月31日までの所得で算定されます。均等割は、会費のような性格を有し、約5千円となります。 |

| 納税先 | 市町村・道府県 |

| 申告期限 | その年の翌年3月15日(所得税の確定申告を行うと不要) |

| 納付時期 | 普通徴収:6月・8月・10月・翌年1月、特別徴収:給与や年金から差し引かれます |

| 納付方法 | 地方公共団体が税額を確定し通知(賦課課税方式) |

| 対象者 | その年の1月1日時点で市町村(道府県)に住所がある人に対して課税されます。 |

④個人事業税

| 内容 | 事業を営む個人に対して課される税金。課税される業種は限定されており、70の業種が対象となります。 |

| 納税先 | 道府県 |

| 申告期限 | その年の翌年3月15日(所得税の確定申告を行うと不要) |

| 納付時期 | 8月末・11月末 |

| 納付方法 | 地方公共団体が税額を確定し通知(賦課課税方式) |

| 対象者 | 事業を行う個人 |

その他、国保や年金などの支払いも

税金以外にも、個人事業主が支払うものとして国民健康保険料(国保)や国民年金保険料(国民年金)などがあります。これらもしっかり頭に入れておくと、予定外の支出に悩むことが少なくなり、資金繰りの予定も立てやすくなるでしょう。

国民健康保険料と国民年金保険料

国民健康保険は、国民全員が健康保険制度に加入して、お金(保険料)を出し合うことで病気などの医療費をカバーする制度です。保険料は所得と被保険者の人数をベースに算定され、当年の6月頃に通知があり、6月〜翌年3月の10回に分けて支払うのが一般的となっています。

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入し、保険料を払うことにより老後の暮らしなどを支えあう制度です。保険料は、2023年については16,520円と一律で、毎月支払うこととなります。

労働保険(労災保険・雇用保険)料

従業員を雇用する場合は、労働保険料も必要となります。労働保険料は、2種類(労災保険料・雇用保険料)あります。

労災保険料

従業員が業務中にケガなどをした場合の補償制度で、全従業員が加入対象となり、賃金総額の0.25〜8.8%で計算されます。

雇用保険料

退職後の失業期間に支給され、従業員の労働時間が週20時間以上などの要件に該当すると加入することになり、賃金総額の0.95%を事業主が、0.6%を従業員が負担します。

労働保険料は「年度更新」という申告と保険料の納付の方法をとっており、毎年6月1日から7月10日の間に申告と保険料の納付を行います。原則として、この期間に一括して保険料を納付する必要があります。

NISA

NISAは、金融機関で「NISA口座」を作成し、毎年一定金額の範囲内で購入した株式などから得られた儲けに税金がかからない(非課税)制度です。現状では、一般NISAとつみたてNISAおよびジュニアNISAの3種類が用意されており、非課税で運用できる限度額がそれぞれ異なります。賢く運用するために、遅くとも12月には上限金額を活用できているか確認することが望ましいです。

ふるさと納税

ふるさと納税は、「納税」という単語のため税金のような印象ですが、実際には「寄附」となります。自治体に寄附をした金額の一部が所得税および住民税から控除される制度です。原則として、自己負担額2千円を除いた金額が控除の対象となります。

NISAと同様に上限金額が決まっているため、遅くとも12月には上限金額を賢く活用できているか確認しましょう。

iDeCo

iDeCoは、任意に加入できる私的年金制度です。職業により支払える掛金の上限が異なり、支払った掛金、運用による儲けおよび年金をもらったときの年金額のそれぞれで税金の優遇制度が設けられています。

インボイス制度

2023年10月より開始する消費税の「インボイス制度」ですが、従来消費税法では、2年前の売上金額が1千万円以下の場合は消費税の納税を免除されていました。しかしインボイス制度後は、売上が1千万円以下でも納税を行うことも想定されます。

免税事業者から課税事業者を選択する場合、あらかじめ「いつ」「いくら」の消費税が必要かを把握しておくことが望ましいです。

固定資産税

固定資産税は、土地や住宅およびお店などの固定資産を持っていることに対して税金が課されます。固定資産の資産価値に応じて算定された税額を市町村へ納税します。原則、年4回(6月・9月・12月・2月など)に分けて納税することとなります。

自動車税、軽自動車税

自動車税は、自動車を持っていることと自動車を使うことによる道路損傷の負担金として税金が課されます。4月1日時点で自動車を持っている人に対して課され、自動車税は都道府県、軽自動車税は市町村へ納税します。原則、5月末に一括納付します。

お金のカレンダーを把握して支払い漏れを防ぐ

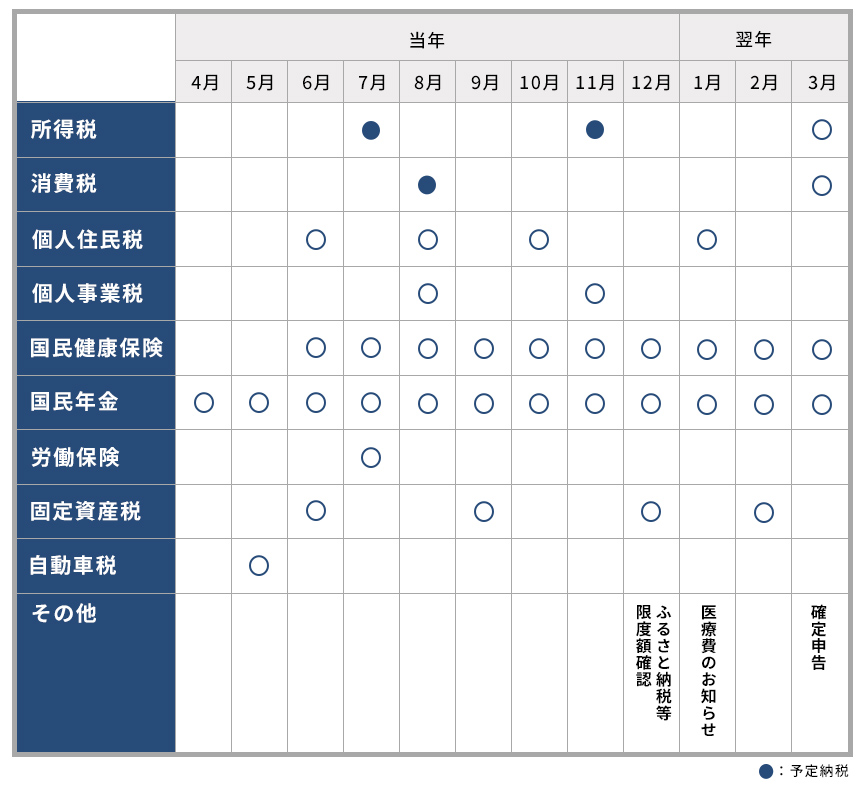

税金の支払いスケジュールは4月より納税が順次開始され、それぞれの支払時期が設定されており、その支払時期は税金の種類によりさまざまです。

| 4月 | 国民年金保険料の改定 |

| 5月 | 自動車税(一括) |

| 6月 | 個人住民税、国民健康保険、固定資産税の支払い開始 |

| 7月 | ①前年分の所得税額により所得税の予定納税(前年分の1/3)が発生 |

| ②個人事業税の支払い開始 | |

| 8月 | ①前年分の消費税額の金額により消費税の予定納税(前年分の1/2等)が発生 |

| ②個人事業税の支払い開始 | |

| 11月 | 前年分の所得税額により所得税の予定納税(前年分の1/3)が発生 |

| 3月 | 確定申告書の提出・納税 |

すべてのスケジュールを事前に確認しておかなければ、支払い遅れ等によるペナルティが課されることも考えられます。また、年度の上期に支払いが集中しており、特に5月~8月は一括払いの税金もあります。この時期に資金繰りが苦しくなる可能性があることを念頭に、資金を前倒しで用意するような工夫が必要となります。

個人事業主向けの節税方法は?

個人事業主は出ていくお金が少なくありませんが、必要経費・所得控除・税額控除の3つを増やすことで税金を抑えることもできます。

それぞれの方法を理解し、適切な範囲で節税を行いましょう。

確定申告は青色申告にする

青色申告を選択することで、最大65万円の特別控除が適用できます。こちらの特別控除は、実際にお金の支出がないのに必要経費として計上することができますので、支出を伴わない節税策として非常に有効です。その他にもメリットがありますので、有効に活用しましょう。

必要経費になるものはもれなく計上することが大切

必要経費に算入できるのは、売上を得るのに直接要した費用と業務上必要となった費用です。

そのうち、業務上必要となった費用は意外と見落としがちです。例えば自宅兼事務所や自家用兼業務用自動車などは、適切に業務用の割合を見積もることで必要経費に算入できます。自らが支出した費用は、有効に活用しましょう。

所得控除・税額控除を活用する

ふるさと納税や住宅ローン控除は、代表的な所得控除と税額控除です。ふるさと納税は自己負担額を除いて所得控除されますが、上限額を超えると控除されませんので、自分自身の上限額を知ったうえで活用しましょう。

また、住宅ローン控除は、12月末時点の住宅ローン残高に対して税金が安くなる税額控除の制度です。適用するには床面積などの要件がありますので、事前に該当するのか、必要書類が何かを確認することが重要です。

小規模企業共済に加入する

小規模企業共済は、個人事業主が加入できる退職金制度で、掛金は最大月額7万円で全額が所得控除となります。お金の支出を伴いますが、将来受け取る退職金を積み立てられたうえ、税金が抑えられるので有効な節税方法となります。

経営セーフティ共済に加入する

経営セーフティ共済は、取引先が倒産した際に連鎖倒産や経営難を防ぐための共済制度です。掛金は最大月額20万円で、全額必要経費となります。こちらもお金の支出を伴いますが、いざというときに借入ができるなど困ったときの資金調達ができ、税金も抑えることができます。売掛金という未入金の売上が多い方は、こちらの共済制度を有効に活用するのもよいでしょう。

出ていくお金を知ることで、備えを

個人事業主は、「自分が納める税金はどれくらいなのか」「どのような節税対策を行えばいいのか」を把握することが大事です。出ていくお金をしっかり知ることで、先に備えておきましょう!

【PR】急いで現金が必要なときに…『FREENANCE 即日払い』

会員登録から現金化までがスピーディー

即日払いの審査は最短30分

会員登録すれば損害賠償保険も付帯

さまざまな角度からフリーランス・個人事業主を支えるお金と保険のサービスFREENANCE(フリーナンス)を、ぜひ活用ください。