※この記事は2022年4月時点での最新情報に更新されています。

夫が会社員・妻が専業主婦である場合、妻や子どもは扶養家族として、夫の勤務する企業の健康保険に加入しているケースが一般的でしょう。しかし、もし夫が脱サラしてフリーランス・個人事業主になった場合、妻や子どもの健康保険はどうなるのでしょうか? ファイナンシャルプランナーの鈴木さや子さんに相談しました。

株式会社ライフヴェーラ代表取締役 ファイナンシャルプランナー(CFP®)・1級FP技能士・DCプランナー1級・キャリアコンサルタント(国家資格) ・AllAbout「学費・教育費」ガイド。毎日を笑顔で過ごすために、生活に役立つお金の情報やキャリアの考え方を、セミナーや雑誌のコラム、ブログ、Facebookなどを通じて発信。保険や金融商品などを一切販売しないFPとして活動中。

株式会社ライフヴェーラ

健康保険から国民健康保険へ移行する

鈴木さん:夫が脱サラしてフリーランス・個人事業主になった場合、妻や子どもの保険がどうなるかはいくつかのパターンが考えられますので、一つずつ説明していきますね。

まずは、家族全員が国民健康保険(以後、国保)に加入するというパターンです。

夫は退職に伴い勤務していた会社の健康保険(以後、健保)から脱退するわけですから、その扶養であった妻と子どもも同様に健保から脱退することになります。そして、家族全員が国保に加入します。

それによって、保険料はどのくらい変わるのでしょうか?

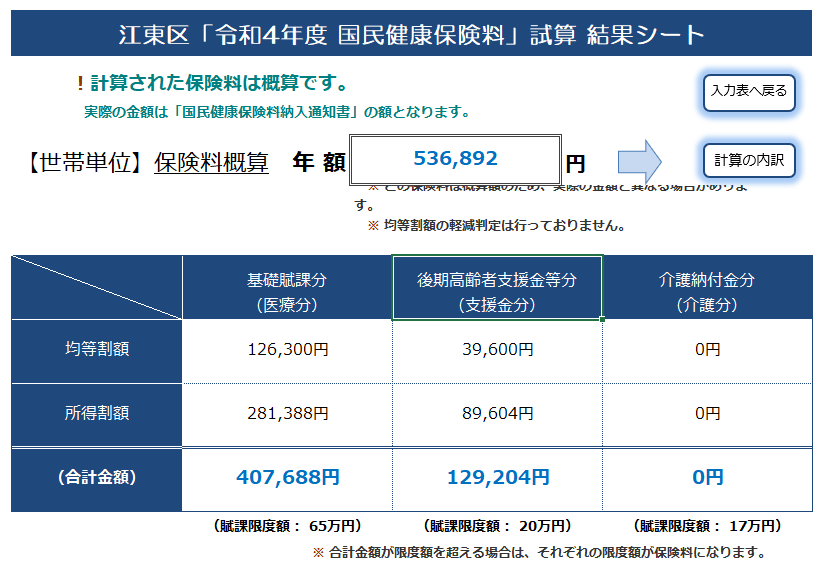

鈴木さん:「夫の前年給与所得が436万円(年収600万円)、夫婦は30代、妻は専業主婦、子どもが1人、江東区在住」というAさん一家を例にあげて考えてみましょう。Aさん一家全員の国保の保険料は年間約54万円になります。このあたりは行政のWebサイトなどでシミュレーションできるので、試してみてください。

鈴木さん:また、夫が退職すると妻は社会保険上の扶養から外れますので、夫婦ともに国民年金保険料を支払う必要もあります。夫は第2号被保険者から第1号被保険者に、妻は第3号被保険者から第1号被保険者になります。国民年金保険料は月額16,590円(令和4年度価額)ですので、2人分だと年間398,160円です(前納割引制度等あり)。

会社員時代と比べると、保険料の負担額は大きくなりますか?

鈴木さん:Aさんの場合、夫婦の国民年金と国保の合計負担額は年間約94万円になります。一方、会社員時代の健保(協会けんぽで計算)と厚生・国民年金の合計負担額は年間約84万円です。(健保30万、厚生・国民年金54万)。約10万円、負担額が上がっていることになります。

「10万円ならそんなに大きな差ではない」と考える方もいるかもしれませんが、厚生年金から国民年金に切り替わることで将来受給できる年金額は減りますので、そこも加味して考える必要がありますね。

また、「年収600万円、子どもが一人」のAさんを例に計算していますが、子どもの人数が多かったり、前年所得がもっと高かったりする場合は、国保の保険料がもっと高額になります(国保の保険料は前年所得額や加入人数によって変わるため)。

フリーランス・個人事業主になるのがちょっと不安になりますね……。

鈴木さん:でもフリーランスは頑張ったぶんだけリターンがありますし、会社員時代より年収を増やせる可能性もあります! 家計にかかるお金や収入の見積もりなど、きちんと試算すること、そしていざというときのため貯金をして備えておけば、より安心して頑張れるのではないでしょうか。あまりネガティブに考えないことも大切です。

退職日の翌日から14日以内に加入手続きを

退職すると健保・厚生年金から国保・国民年金に切り替わりますが、国保・国民年金への加入手続きは市区町村役場にて自分で行う必要があります。「退職日の翌日から14日以内」という期限も決まっており、夫だけでなく妻も手続きが必要です。

国民年金加入手続きを放置して空白期間(加入してない時期)ができてしまうと、将来の年金が減るだけでなく、いざというときの障害年金や遺族年金がもらえなくなる可能性もあるので注意しましょう。

退職日のタイミングにも留意

厚生年金の被保険者資格は、退職日の翌日に喪失します。そして保険料は、資格喪失日が属する月の前月分まで納める必要があります。

例えば、

- 8月31日に退職 → 厚生年金保険料は8月分まで納める

- 8月30日に退職 → 厚生年金保険料は7月分まで納める

ことになります。

8月31日など月末日に退職すると、8月分の給与から2ヶ月分の保険料が引かれ、手取りが少なくなるため、損に感じるかもしれません。しかし、8月30日に退職した場合は、8月分から国保・国民年金保険料を支払う必要が生じます。 前述のように、健保・厚生年金に長く加入した方が、保険料が少なくなる可能性があることと、将来もらえる年金が高くなるため、一般的には月末日退職が良い人が多いと思います。

健康保険の任意継続被保険者になる

鈴木さん:退職後すぐに国保に加入するのではなく、健保の任意継続被保険者になることを視野に入れても良いでしょう。

健保の任意継続被保険者とは?

鈴木さん:健保は退職後でも任意で2年間、加入を継続することができます。もし国保に加入するよりも健保を任意継続した方が保険料が低ければ、任意継続を検討しましょう(退職日以前に継続して2カ月以上の被保険者期間があることが条件)。

任意継続した場合、これまで会社が半分支払ってくれた保険料を全額自分で支払うことになります。しかし、任意継続被保険者の保険料には上限額があるんです。たとえば協会けんぽの場合、退職時の標準報酬月額が30万円を超えていた場合でも、30万円の標準報酬月額により算出した保険料となり、40歳未満で年間約35万円に(東京都の場合)。

先ほど例にあげたAさんのように前年年収が600万円だとしても、保険料は年間約35万円でさらに妻と子どもを扶養することもできますので、国保に加入するより保険料はかなり抑えられそうですね。

お勤め先の健保組合によっても上限額は大きく異なりますので、人事に健保の任意継続被保険者になった場合の保険料を問い合わせして、比較しましょう。

ただし、任意継続は傷病手当金や出産手当金を受けとれないなど、これまでの健保被保険者とは条件が異なる部分もありますのでご注意ください(退職日まで継続して1年以上被保険者だった人が、退職日時点で傷病手当金や出産手当金を受けているか、受ける条件を満たしている場合を除く)。

任意継続の申請は退職日の翌日から20日以内に

健保の任意継続申請は退職日の翌日から20日以内なので、希望する人は忘れずに手続きをしましょう。新しい被保険者証が届くまでの医療費は全額自己負担(のちに還付を受ける)となるため、その出費も視野に入れて一定の貯金はしておきましょう。

失業保険の対象になる可能性も

意外と知らない人も多いかもしれませんが、会社を辞めてフリーランスになっても、創業準備中であれば失業保険を受給できる可能性があります。失業保険は「求職活動中に創業の準備・検討をする場合も失業保険の給付対象になる」と規定されています(開業届の提出、会社の設立、事務所の賃貸契約の締結等をしていたら対象外)。

実際に受給できるかどうかは管轄のハローワークの判断によりますので、自分が給付対象になるのかを一度確認してみてください。

妻が会社員であれば妻の扶養に入ることも可

鈴木さん:これまでは妻が専業主婦もしくは扶養内で働いているという前提で話をしましたが、もし妻が会社員であれば、子どもは妻の健康保険の扶養に入るという選択ができます。夫も開業しても年収がほとんどない、もしくは130万円以下になる想定であれば、妻の扶養に入るという選択肢があります。ただし妻の加入する健保側の判断になりますので、必ず扶養に入れるとは断言できませんが……。

それでは、これから会社を辞めてフリーランスになることを検討する人にアドバイスはありますか?

鈴木さん:当たり前のことかもしれませんが、やはり妻にも収入があった方が安心ですよね。もし妻が専業主婦の場合は、このタイミングで共働きになることを検討してみてもいいかもしれません。パート収入もあるとないとでは家計にとっては大きな違いになりますし、場合によっては、将来的な増収を目指して、夫の仕事を妻も手伝ってみるというのも、良いかも知れませんね。

また、フリーランスになると雇用保険がなくなりますし、傷病手当・育休手当・介護手当もありません。ですから、より健康管理や怪我などに注意すべきですし、FREENANCEの「あんしん補償プラス」のようなフリーランス向けの所得補償など、会社員の時よりも「働けないときの補償」が大切となります。特に貯金が少ない場合、できるだけ備えておくと安心だと思います。

ありがとうございました。

- 請求書を最短即日に現金化『ファクタリングサービス 即日払い』

- いざという時の収入減に備える『あんしん補償プラス』

請求書(売掛債権)を最短即日に現金化できます。2021年からは審査がより通りやすくなりました!

ケガや病気で働けなくなった場合に、最長1年間の所得の補償が受けられます。仕事中だけでなく、日常生活や旅行中のケガ・病気にいたるまで国内・海外を問わず24時間・365日補償。少ない掛け金で、経済的な不安を軽減します。

▼あわせて読みたい!▼