スタートアップを含む、起業・創業の促進を目的とした新たな信用保証制度「スタートアップ創出促進保証制度」が2023年3月15日にスタートしました。本制度を利用すると、金融機関から融資を受ける際に、経営者が会社の連帯保証人となる必要がなくなることから、起業へのハードルを下げることが期待されています。では実際どのような人が保証の対象となるのか、保証の範囲についてなど、制度の概要を解説していきましょう。

スタートアップ創出促進保証制度とは?

スタートアップ創出促進保証制度は、経営者保証なしで融資を受けることができる信用保証制度です。具体的には、スタートアップ企業が金融機関から融資を受ける際に、信用保証協会が保証を行うもので、経営者自らが連帯保証人となる必要がなくなるため、起業のハードルを下げることが期待されています。

現在、岸田政権のもと、5年間でスタートアップ企業を10倍増にするとのコンセプトが掲げられており(「スタートアップ育成5か年計画」)、スタートアップを支援するさまざまな施策が打ちたてられており、今回ご紹介するスタートアップ創出促進保証制度も、その施策のひとつです。

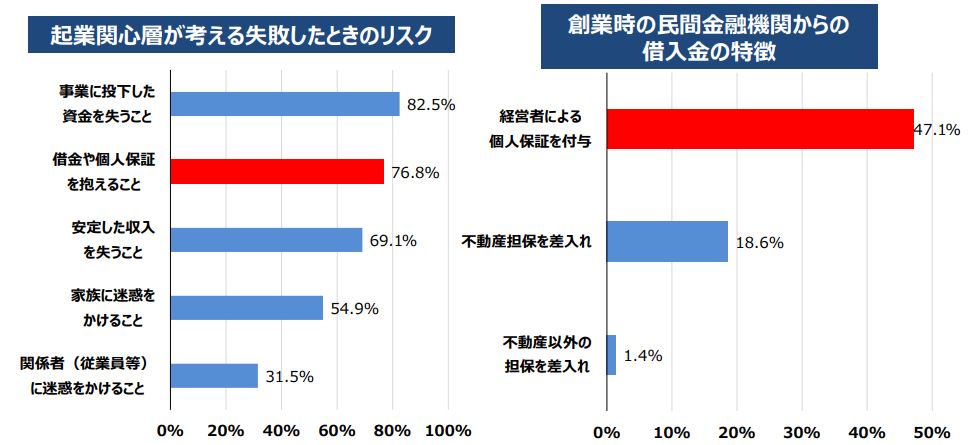

新しい資本主義の基本的な考え方(グランドデザイン)と、その基本的な考え方に基づく具体策(実行計画)をまとめた「新しい資本主義のグランドデザインおよび実行計画(2022年6月7日に閣議決定)」では、起業関心層のうち、およそ8割が「借金や個人補償(経営者保証)を抱えること」が懸念であるとの調査が報告されています。

スタートアップ創出促進保証制度は、実績の少ないスタートアップ企業でも不安なく融資が受けられるようにするため、信用保証協会という公的な機関が保証をすることで、起業における心理的不安を軽減し、ひいてはスタートアップの創出に貢献すると考えられています。

※参照:経営者の個人保証を不要とする創業時の新しい保証制度(スタートアップ創出促進保証)を開始します。

保証対象は?

本制度の保証対象は、以下の条件を満たしている場合に限られます。基本的な考え方として、スタートアップの数を増やしていくといった趣旨から、これから起業する方、あるいは起業して間もない事業者が対象となります。

それでは、各項目について解説を進めていきましょう。

- 創業予定者

(これから法人を設立し、事業を開始する具体的な計画がある) - 分社化予定者

(中小企業にあたる会社で事業を継続しつつ、新たに会社を設立する具体的な計画がある) - 創業後5年未満の法人

- 分社化後5年未満の法人

- 創業後5年未満の法人成り企業

まず、これから会社を起業する方(創業予定者)が制度の対象となります。そして、創業予定者は、これから法人を設立し、事業を開始する「具体的な」計画がある方に限られます。

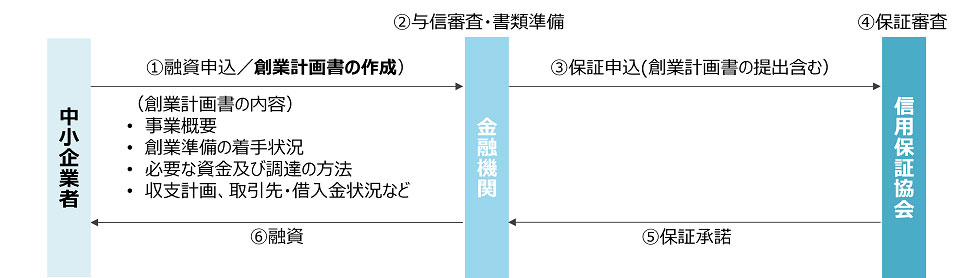

こういった対象が定められているため、「創業計画書」によって、具体的な事業計画を策定し、収支計画や資金調達の状況などの具体的なビジネスプランを融資の実行前に提示しなければなりません。

また、原則的には2カ月以内に起業する計画がある方が対象となりますが、市区町村が実施する「認定特定創業支援等事業(※)」により支援を受けて創業する方は、6カ月以内に起業する計画があれば保証の対象となります。

※参照:産業競争力強化法に基づく認定を受けた 市区町村別の創業支援等事業計画の概要

次に、これから分社化を予定している方も対象となります。既に起業をされている方であっても、さらに分社化により新ビジネスの創出に貢献する見込みがあれば、国としてはサポートするといった趣旨です。

さらに、創業後5年未満の会社の場合も、本制度の対象となります。制度開始前に起業をした方との不公平感を軽減する観点から、5年未満であれば同様に制度が利用できるようになっています。また、同様の趣旨から分社化のケースであっても設立から5年未満であれば制度の対象となります。

最後に、事業を営んでいない個人が開始した事業を法人化し、個人創業時から5年未満である場合にも対象となります。いわゆる「法人成り」のケースを指しますが、この場合は、個人事業主として事業を開始したタイミングから年数がカウントされる点に留意が必要です。

保証の範囲は?

スタートアップ創出促進保証制度における保証の範囲は以下のとおりです。

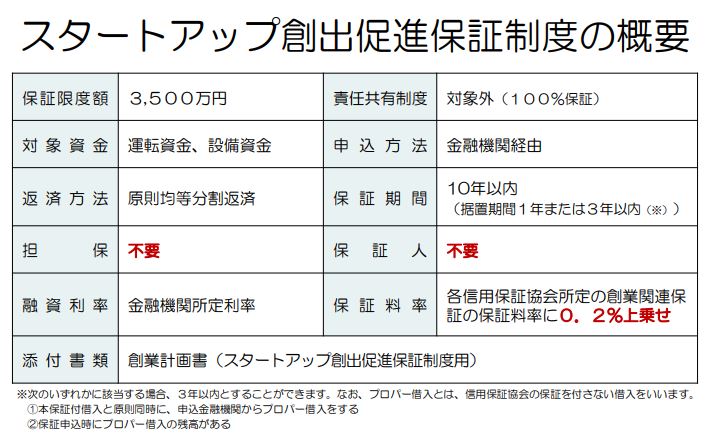

保証限度額:3,500万円まで

ビジネスの内容によっては、ほかの資金調達手段との併用を考えないといけない可能性もありますが、実績のないスタートアップとしては、十分な額の借り入れが可能な制度となっています。

対象資金:運転資金、設備資金

ビジネスの推進に必要な資金であれば、運転資金であっても設備資金であっても借り入れを行えます。創業間もないスタートアップにおいては、運転資金がショートしてしまうリスクがありますので、具体的な設備投資等の用途がない運転資金であっても、融資が可能な制度設計となっている点も特徴的です。

融資利率:金融機関所定利率

実際に融資を行うのは金融機関であり、信用保証組合はあくまで「保証」を付すという立場です。そのため、融資の利率自体は各金融機関が決定する利率に従って融資を行うことになります。また、後ほど紹介しますが、保証組合へは別途保証料を支払うことが定められています。

責任共有制度:対象外

仮に事業主が返済できなくなった場合は、保証組合が100%保証してくれる制度となっています。金融機関としてはノーリスク(責任が共有されない)で上限3,500万円もの融資が可能となりますので、事業者のみならず、金融機関にとってもメリットのある仕組みと言えるでしょう。こういった部分からも、国として、スタートアップを推進していくというメッセージが伝わってきます。

保証期間:10年

「保証期間=返済期間」と捉えるとわかりやすいかと思いますが、日々の返済額が事業の負担とならないように、長期間にわたる返済および保証が可能となっています。また、1年以内の据置期間を設けることが可能で、以下のいずれかの条件を満たす場合には3年まで据え置きが可能となっています。

- 本保証付借入と原則同時に、申込金融機関からプロパー借入(信用保証協会の保証を付さない借り入れ)をする

- 保証申し込み時にプロパー借入の残高がある

担保および保証人:不要

制度の説明でも触れましたが、「経営者保証が不要」というのが本制度の1番の特徴です。また、担保の提供も不要であるため、経営者自らが大きなリスクを負うことなく、借り入れが可能な制度となっています。

保証利率:創業関連保証の保証率に0.2%上乗せ

経営者保証が不要である一方、信用保証組合に対しては、保証料を支払わなければなりません。ご紹介したとおり、責任共有制度の対象外であることから、信用保証組合がリスクを100%負う仕組みとなっていることから、通常の創業関連保証率に「0.2%」の保証料の上乗せが発生します。

添付書類:創業計画書

次の章で詳細を解説しますが、融資の実行前に「創業計画書」を提出する必要があります。当然ですが、スタートアップの名目のもとに、誰でも融資が受けられるわけではありません。創業計画書において、具体的で将来性のある事業であることを示すことで融資を受けることができる制度となっています。

制度利用の際の注意点

制度を利用する際には、以下の3点に注意が必要です。

それぞれの項目について解説を見ていきましょう。

- 創業計画書(スタートアップ創出促進保証制度用)の提出

- 申込受付時点において税務申告1期未終了の創業者にあっては創業資金総額の1/10以上の自己資金を有している

- 本制度による信用保証付融資を受けた方は、原則として会社を設立して3年目および5年目のタイミングで中小企業活性化協議会による「ガバナンス体制の整備に関するチェックシート」に基づいた確認および助言を受ける

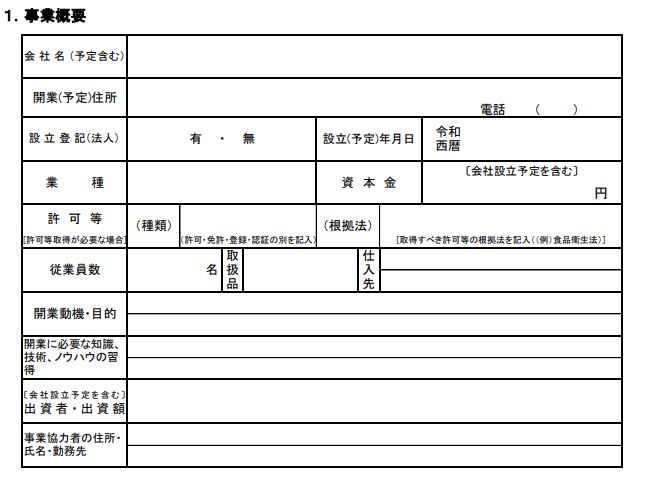

1. 創業計画書(スタートアップ創出促進保証制度適用)の提出

融資を受ける際には、創業計画書(スタートアップ創出促進保証制度利用)を提出する必要があります。具体的には、以下のような内容を記載します。

事業の概要

会社名、業種、開業動機・目的等の会社に関する基本的事項を記載します。開業動機や目的に関する記載スペースが少ないのですが、金融機関へ企業への思いを伝えるための重要な項目です。別紙等を利用することで、思いを伝えられるようにしっかりと記載しましょう。

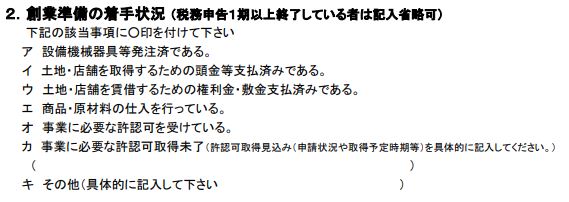

創業準備の着手状況

設備等が既に発注済みであるか、頭金等を支払済みであるか、権利金・敷金を支払済みであるかといった設備の準備状況を記載します。また、商品・原材料の仕入れを行っているか、事業に必要な許認可を得ているかといった事業を開始するための準備状況についても記載してください。

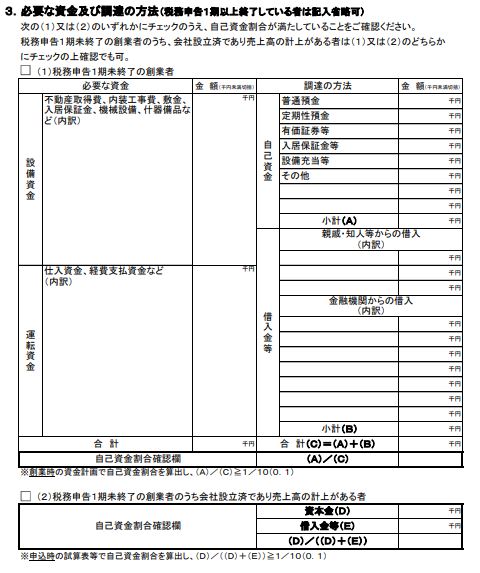

必要な資金および調達の方法

創業のために必要な資金の見積もり、および具体的な資金調達予定を記載します。スタートアップ創出促進保証制度を利用した借り入れを行う場合には、その旨を「金融機関からの借入」に記載してください。

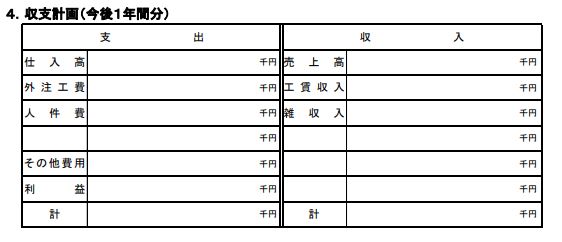

収支計画

直近の収入および支出の見込みを記載します。売上高であれば、「価格×数量」といった要素に分解して見積もりを行うことで精緻な見積もりにつながっていくでしょう。可能な限り収入および支出を要素分解して見積もりをすると精度が高まると考えられます。

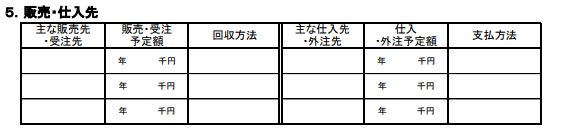

販売・仕入先

主要な取引先(販売先・仕入先)を記載します。各社との取引予定額についても見積もりのうえ、記載することが求められています。

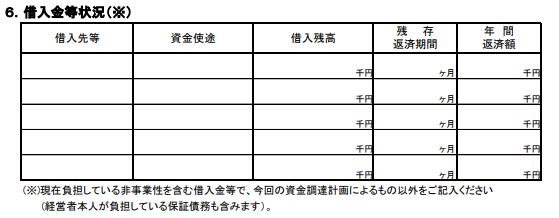

借入金等状況

スタートアップ創出促進保証制度を利用した借り入れ以外の借り入れがある場合には、残高をここに記載します。

創業計画書の準備にあたっては事業の具体的な計画を事前に立てることが非常に重要です。漠然と事業のイメージをもつだけでなく、数字感をもって自らのビジネスを他者に伝えられるように準備を進めておきましょう。

2. 申込受付時点において税務申告1期未終了の創業者にあっては創業資金総額の1/10以上の自己資金を有している

例えば、1,000万円の創業資金が必要な場合、1/10にあたる100万円以上は自己資金として保有している必要があります。そのため、上記のケースでは自己資金が100万円に対して、残額の900万円を金融機関から借り入れるイメージとなります。特に創業して間もない企業においては、信用力の観点から一定程度の条件が設定されていると理解するとよいでしょう。

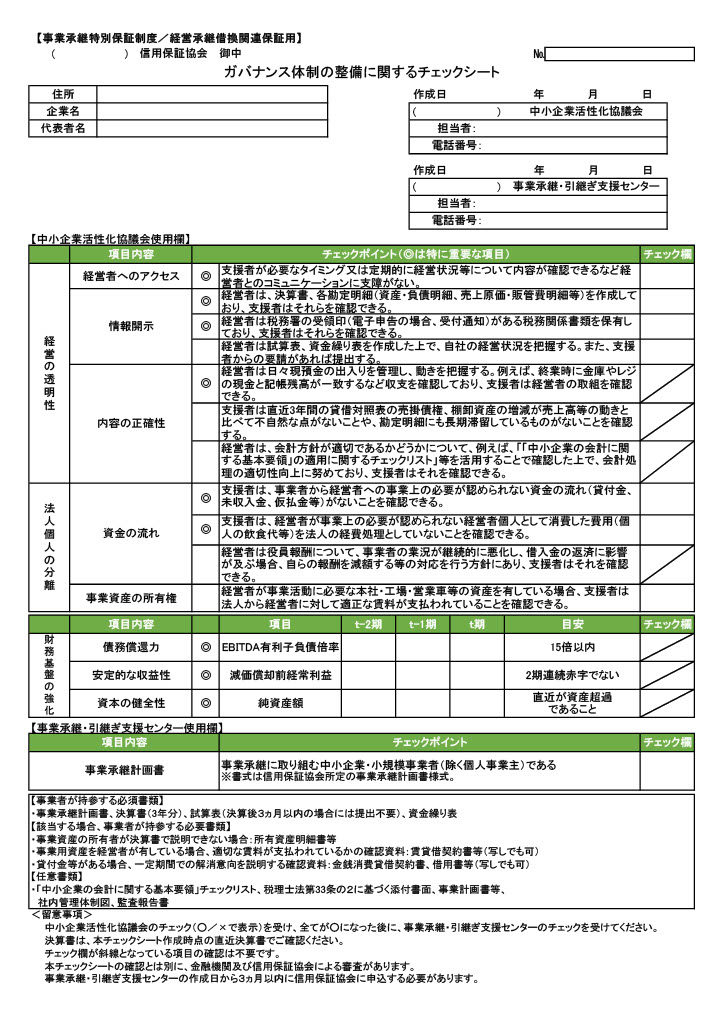

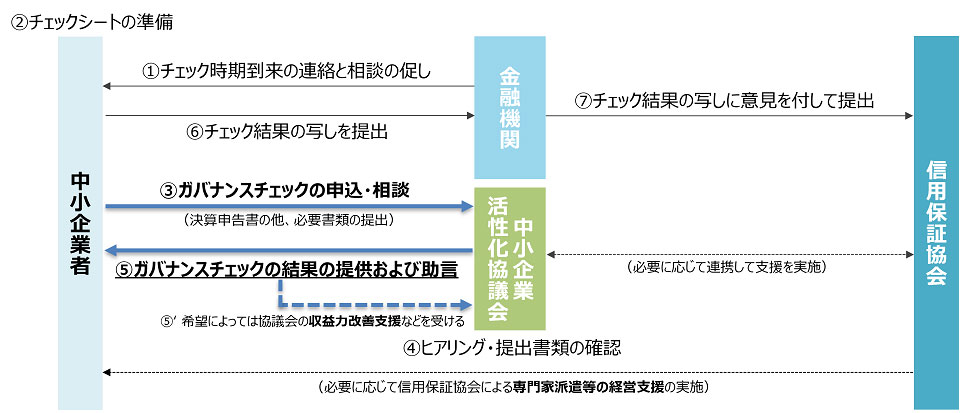

3. ガバナンス体制の整備に関するチェックシート

本制度を利用するためには、定期的に企業の管理体制(ガバナンス)に関する確認および助言を受ける必要があります。具体的には「【1】経営の透明性【2】法人個人の分離【3】財務基盤の強化」といった項目についてチェックすることが求められています。

【1】経営の透明性

経営の透明性については、経営者からの情報開示が適切であるか(決算書等の作成、開示を適切に実施しているか等)、内容の正確性が担保されているか(異常な増減や長期滞留等を自ら確認しているか等)といった観点をチェックします。

【2】法人個人の分離

法人個人の分離については、資金の流れが適切であるか(個人の消費を会社の経費としていないか等)、事業資産の所有権(経営者が所有している資産に対する賃料の支払いが適切か等)等の観点をチェックします。

【3】財務基盤の強化

財務基盤の強化については、安定的な収益性を確保しているか(減価償却前経常利益が2期赤字になっていないか)、資本の健全性が保たれているか(直近の決算時に債務超過となっていないか)といった観点をチェックします。

まとめ

スタートアップ創出促進保証制度は、新しい資本主義のグランドデザインのもと、新ビジネスの創出を推進するために設けられた制度です。経営者保証不要の借り入れを行うことができるようになるため、スタートアップの起業を検討されている方にとっては追い風となると考えられます。創業計画書やガバナンスシートなど、対応すべき事項がいくつかありますが、しっかりと準備のうえ賢く活用してきましょう。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼