会社員として勤めている間は、毎月の給与明細から「健康保険料」「厚生年金保険料」が天引きされます。しかし、その社会保険の仕組みは独立してフリーランス・個人事業主になった瞬間に大きく変わります。これまで会社が半分負担してくれていた保険料は、すべて自分で支払わなければなりません。

フリーランスや個人事業主にとって、退職後の健康保険や国民健康保険への加入は重要な課題です。実は、フリーランスには健康保険の選択肢が複数あり、自分の状況に合った選択をするかどうかで、年間の保険料負担が大きく変わることもあります。

本記事では、フリーランスが知っておくべき社会保険の全体像から、各健康保険の特徴・保険料の目安、そして自分に最適な選び方まで、FP(ファイナンシャルプランナー)の視点でわかりやすく解説します。これまで当たり前だった保障が具体的にどう変わるのか、まずは社会保険の全体像を把握し、独立後の生活にどのような影響があるのかを正確に整理しましょう。

Contents

フリーランスになると社会保険はどう変わる? 会社員との違いを徹底比較

フリーランスとして独立すると、会社員時代に当たり前のように守られていた社会保険の仕組みから外れます。事業継続にも関わるフリーランスの社会保険の仕組みについて、会社員との違いを以下の点で確認しておきましょう。

- 広義の社会保険とは

- フリーランスへの適用状況

- 2024年11月から全フリーランスが対象となった労災保険の「特別加入」

広義の「社会保険」とは? フリーランスの適用状況

一般的に「社会保険」というと、健康保険と厚生年金のことを指すことが多いですが、広義には「医療保険」「年金保険」「介護保険」「雇用保険」「労災保険」の5つの制度を総称します。会社員はこれらすべてに(雇用・労災は会社が主体で)加入していますが、フリーランスになるとそれぞれの状況が変わります。

| 保険の種類 | 会社員 | フリーランス |

|---|---|---|

| 医療保険 (健康保険) | 健康保険(協会けんぽ・健保組合) 保険料を会社と折半 | 下記から選択(全額自己負担) ・市区町村国保 ・国保組合 ・任意継続 ・家族の被扶養者 |

| 年金保険 | 厚生年金保険(国民年金+) 保険料を会社と折半 | 国民年金のみ 全額自己負担 (月額約16,980円) |

| 介護保険 | 40歳以上が対象 保険料を会社と折半 | 40歳以上が対象 国保と一体で全額自己負担 |

| 雇用保険 | 加入対象 (失業給付等あり) | 加入不可 (失業給付なし) |

| 労災保険 | 加入対象 (全額会社負担) | 特別加入制度あり (任意・自己負担) 2024年11月より全職種対象に拡大 |

表からわかるように、フリーランスにもっとも大きな影響をもたらすのは「医療保険(健康保険)」です。会社員時代は選択肢がなかった健康保険ですが、フリーランスになると複数の選択肢の中から自ら選べます。

また、年金は会社員時代の「厚生年金(国民年金+厚生年金の2階建て)」から「国民年金のみ」となり、将来受け取れる年金額が減少します。さらにフリーランスは雇用関係がないため、雇用保険の対象にはなりません。労災保険については、自身で保険料を負担して特別加入する方法があります。

【最新情報】2024年11月から全フリーランスが労災保険の「特別加入」対象に

会社員であれば雇用主が加入手続きを行い、業務中のけがや病気を補償してくれる労災保険ですが、長年の間フリーランスは原則として対象外でした。一部の業種(建設業の一人親方など)に限り「特別加入」制度が認められていましたが、多くのフリーランスが補償の「空白地帯」に置かれていたのが実情です。

しかし、2024年11月1日から、フリーランス・事業者間取引適正化等法(フリーランス保護新法 / フリーランス法)の施行と同時に、業種・職種を問わずすべてのフリーランスが労災保険に特別加入できる仕組みが設けられました。

特別加入により、仕事中や通勤中のけが・病気に対して、雇用されている労働者と同様の補償(療養補償、休業補償、障害補償、遺族補償など)が受けられます。保険料は全額自己負担ですが、給付基礎日額に応じて月数百円 ~ 数千円程度から加入可能です。

加入は「特別加入団体」を通じて行います。収入が不安定になりがちなフリーランスにとって、休業補償は心強いセーフティーネットです。

公的医療保険には選択肢がある!

前述のとおり、公的医療保険の選択は、フリーランスの社会保険でもっとも大きな決断のひとつです。日本では、国民全員が何らかの公的医療保険に加入する「国民皆保険制度」を採用しており、74歳までは職業等により分けられた、いずれかの公的医療保険に加入します。加入者は医療機関を自ら選び、比較的少ない自己負担で高度な医療サービスを受けられます。

一般的にフリーランスや個人事業主が加入するのは、市区町村が運営する国民健康保険(国保)、いわゆる「市区町村国保」が多いですが、状況によって以下の選択肢があります。

- 市区町村国保に加入する

- 国保組合に加入する

- 前職での健康保険に引き続き加入する

- 家族の健康保険の被扶養者になる

市区町村国保に加入する

退職後にもっともポピュラーな選択肢が、市区町村が運営する国民健康保険(国保)への加入です。会社を退職した日の翌日から加入資格が生じ、退職日の翌日から14日以内に居住地の市区町村窓口で手続きを行います。

保険料は「前年の所得」をもとに計算されるため、会社員時代に高い収入があれば、独立直後1年目の保険料は高額になる点に注意しましょう。2年目以降はフリーランスとしての実際の収入が反映され、収入が少なければ保険料も下がります。

また、市区町村国保には「傷病手当金」(業務外の病気・けがで働けなくなった際の給付)が原則としてありません(独自の手当を設けている自治体もあります)。病気やけがで収入が途絶えるリスクには、別途、就業不能保険や所得補償保険などの民間保険で備えることを検討しましょう。

※参照:東京都杉並区「国民健康保険」

国保組合に加入する

国保組合(組合国保)は、市区町村国保と同様に国保のひとつです。特定の職種ごとに、認可を受けて設立された「国民健康保険組合」が運営しています。現在では、医師、歯科医師、薬剤師、土木建築、文芸・美術など、全国に158の組合があります。

保険料は一律・定額で、月額2万円程度です。所得によっては市区町村国保よりも保険料負担を抑えられるため、傷病手当金の給付を実施している組合も少なくありません。ただし、退職時の任意継続はできないため注意が必要です。

自分の職種に対応した国保組合があるかどうかは、全国国民健康保険組合協会のWebサイトで確認できます。クリエイター・デザイナー・ライターなどの人は「文芸美術国民健康保険組合(文美国保)」が選択可能です。

前職での健康保険に引き続き加入する(任意継続)

会社員として健康保険に加入していれば、退職後も引き続き同じ健康保険への継続加入が可能です。これを「任意継続被保険者制度」といいます。

任意継続では、退職日の翌日から20日以内に手続きが必要です。加入できる期間は最長2年間で、保険料は退職時の標準報酬月額をもとに計算されます(上限あり)。会社員時代は会社が半額を負担していましたが、任意継続では全額自己負担です。

扶養家族がいれば保険料が増えない点は、任意継続の大きなメリットです。国保では世帯の全員が個別に保険料を支払う必要がありますが、任意継続であれば扶養家族の人数に関わらず保険料は変わりません。

また、会社員時代の健康保険と同じ給付内容(傷病手当金・出産手当金など)が引き続き受けられる点もメリットです。ただし、傷病手当金や出産手当金は在職中に発症した病気・けがや、在職中の出産に限られるケースが多いため、確認が必要です。

※参照:関東ITソフトウェア健康保険組合「任意継続被保険者とは?」

家族の健康保険の被扶養者になる

家族の誰かが会社員・公務員として働いていれば、要件を満たしたうえで、家族の「被扶養者」になれます。つまり、家族の誰かが「協会けんぽ」「組合健保」「共済組合」いずれかの被保険者になっている状態です。

ただし、「被扶養者」になるには、主に、被保険者の収入によって生活をしていなければなりません。被扶養者になれるのは原則、被保険者の直系尊属、配偶者(内縁の配偶者を含む)、子、孫、兄弟姉妹です。

配偶者の親や甥、叔母、内縁の配偶者の子や親なども被扶養者になれますが、被保険と同一世帯でなければなりません。

また、被扶養者として認められる条件は、原則として年間収入が130万円未満(60歳以上や一定の障害者は180万円未満)であり、かつ被保険者の収入の半分未満です(※)。

※配偶者を除く19歳以上23歳未満の親族は、年間収入150万円未満まで対象となる特例があります。

本人の保険料負担はありませんが、市区町村国保と同様に本人自身の傷病手当金はなく、また出産手当金もありません。フリーランスとして収入が少ない独立当初は有効な選択肢ですが、収入が増えてくると適用外となるため、定期的に確認が必要です。

結論:自分に最適な健康保険の選び方は? FPが教える損益分岐点

フリーランスや個人事業主の人が加入できる健康保険には、それぞれ特徴があります。加入先を選ぶ際の基準は「前年所得の目安」「扶養家族の有無」「加入期間」「傷病手当金」です。

前年所得と扶養の有無で決まる! 国保 vs 任意継続

フリーランス1年目にもっとも多い悩みが「国保にするか、任意継続にするか」という選択です。

| 任意継続が有利 | 市区町村国保が有利 | |

|---|---|---|

| 前年所得の目安 | 高め (会社員時代の給与が高かった) 上限額(標準報酬月額30万円以下)に収まるならば特にメリット大 | 低め (独立初年度や収入が少ないケース) |

| 扶養家族 | いる(配偶者・子など) 家族分の保険料が上乗せされない | いない(単身者) |

| 加入期間 | 最長2年間 申し出れば途中で国保へ切り替えも可能 | 期間制限なし |

| 傷病手当金 | あり 業務外の病気・けがで休業時 | なし |

シンプルにまとめるなら「扶養家族がいるなら任意継続が有利」、「単身かつ独立後の収入が前職より下がるなら国保が有利」です。

ただし、保険料は居住する市区町村によっても大きく異なります。必ず自分の状況に当てはめて、実際の保険料を試算したうえで比較しましょう。

市区町村国保の保険料は各自治体のWebサイト上のシミュレーターで計算可能です。前職の健康保険の任意継続保険料は、退職前に健保組合や協会けんぽに問い合わせると教えてもらえます。

また、前述のとおり2022年の法改正で任意継続の途中脱退が認められるようになりました。独立1年目は任意継続を選び、2年目以降に収入状況を見て国保に切り替える戦略も有効です。

【応用編】社会保険料を抑える・保障を手厚くするフリーランスの裏ワザ

健康保険の基本的な選択肢を理解したうえで、社会保険料の最適化や、老後の保障を充実させる以下2つの方法も事業継続の戦略に組み込めます。

- マイクロ法人の設立で社会保険に加入する

- 国民年金の不足を補う(iDeCo・付加年金など)

マイクロ法人の設立で社会保険に加入する

「マイクロ法人」とは、従業員を雇わずに代表者1人で運営する小規模な法人です。フリーランスとしての個人事業を続けながら、別途マイクロ法人を設立し、法人からの役員報酬を低めに設定すれば、社会保険(健康保険 + 厚生年金)に加入しつつ保険料を抑えられます。

具体的には、個人事業では本業の収入を得ながら、マイクロ法人には別の種類の事業(副業)を担わせます。法人からの役員報酬を最小限にすれば、それに基づいて計算される健康保険料・厚生年金保険料の最小化が可能です。

年収800万円規模のフリーランスが、国保から社会保険に切り替えることで年間数十万円の保険料を削減できたという試算もあります。

ただし、マイクロ法人の設立・維持にはコスト(登録免許税、法人住民税の均等割、税理士費用など)がかかります。また、個人事業と法人で同じ業種を展開すると所得分散として問題になる可能性があるため、必ず税理士・社会保険労務士に相談しながら進めてください。

事業が軌道に乗り、国保の保険料負担が大きく感じられるようになってから検討する「応用的な手段」と位置づけるとよいでしょう。

なお、マイクロ法人を利用した社会保険料の節約については、適切に行わないと「国保逃れ」として問題になる事例も報告されています。合法的・適正な方法での実施が前提であることを忘れないでください。

国民年金の不足を補う(iDeCo・付加年金など)

会社員の厚生年金と比べて、フリーランスが加入する国民年金は受給額が減少します。2024年度の国民年金満額は月額約68,000円ですが、厚生年金との「2階建て」構造になっている会社員の老後の年金に比べると、フリーランスの受給額は大幅に少なくなりがちです。

この不足を補うために、フリーランスが活用できる主な制度を紹介します。

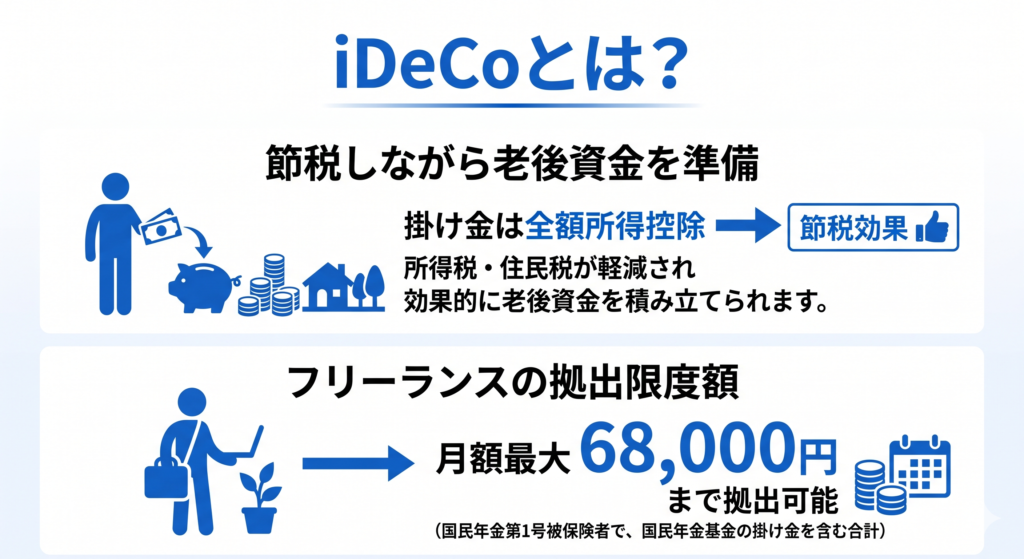

節税しながら老後資金を準備! iDeCo(個人型確定拠出年金)

掛け金が全額所得控除になり、節税しながら老後資金を積み立てられます。フリーランスは月額最大68,000円まで拠出可能です。

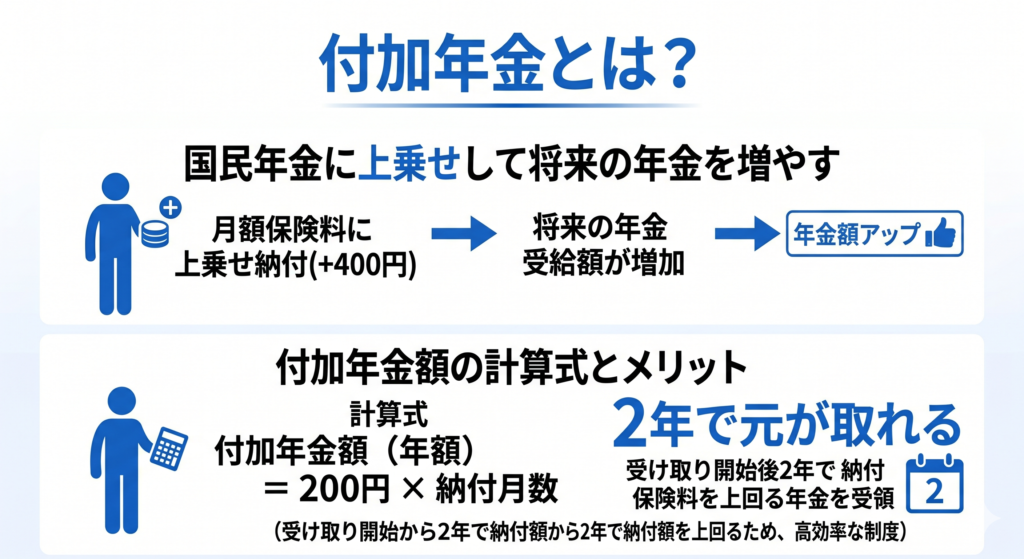

上乗せして将来の年金を増やす! 付加年金

国民年金の保険料に月額400円を加算して支払い、年金受給額を増やす制度です。付加年金額(年額)は、200円×付加保険料を納付した月数で計算します。すなわち、2年以上受け取ると、納付した付加保険料以上の年金を受け取れるので、受け取り開始から2年で元が取れるメリットの大きい制度です。

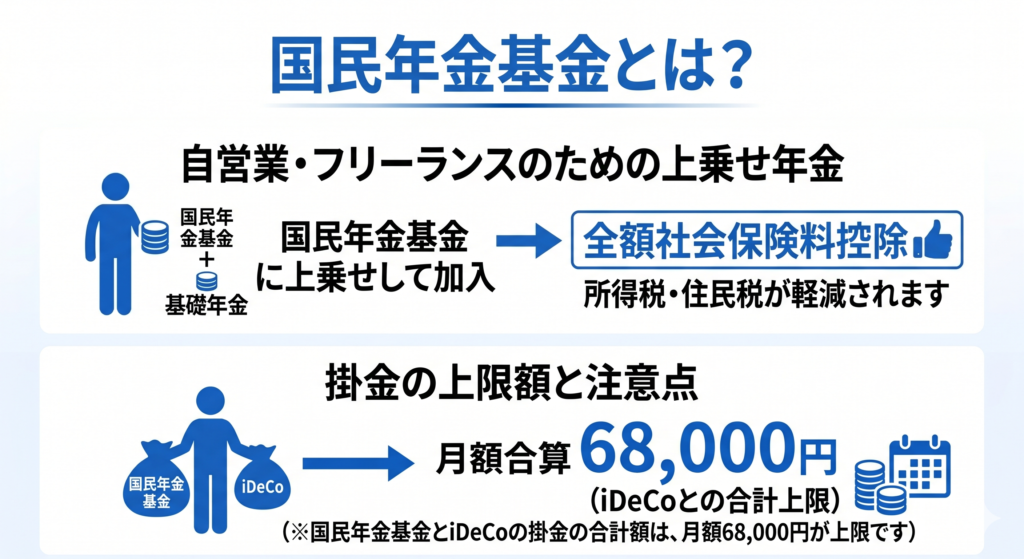

自営業・フリーランスのための上乗せ年金! 国民年金基金

国民年金の上乗せとして加入できる年金保険です。掛け金は全額社会保険料控除の対象です。ただし、iDeCoとの合算で月額68,000円が上限です。

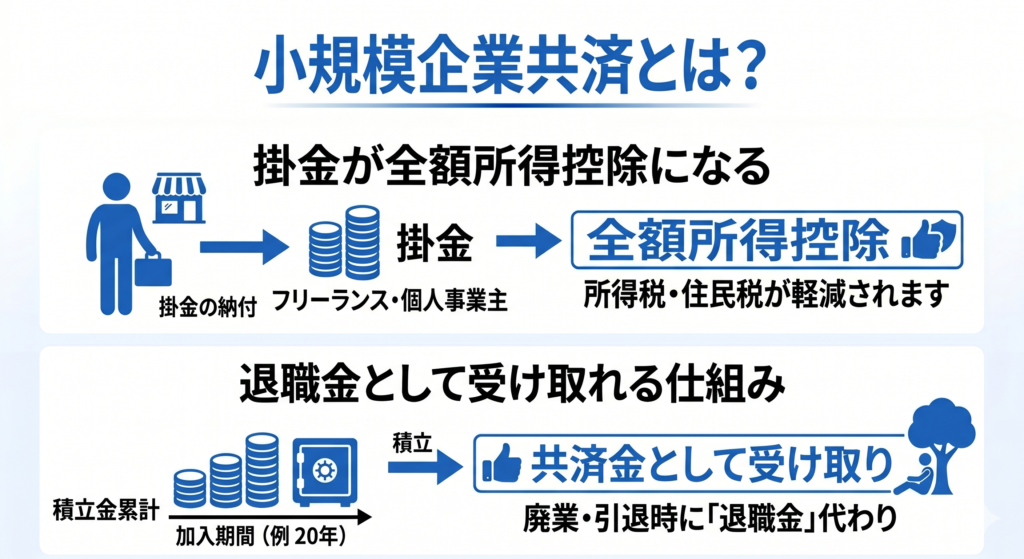

掛け金が全額所得控除に! 小規模企業共済

フリーランス・個人事業主の「退職金」代わりとして活用できる積立制度です。掛け金が全額所得控除になり、廃業・引退時に共済金として受け取れます。

これらの制度は節税効果もあるため、早めに取り組むほど効果が変わります。老後の備えと節税を同時に実現できる「一石二鳥」の手段として、ぜひ活用を検討しましょう。

まとめ

フリーランスは会社員・公務員などと異なり、自らの責任と負担で社会保険を活用しなければなりません。長く安心して事業を続けるために、各制度の要点を整理し、自身の状況に合った最適な選択をしましょう。

- フリーランスは「医療保険・年金・介護・雇用・労災」の5分野で会社員と異なる扱いとなる

- 健康保険は「市区町村国保」「国保組合」「任意継続」「家族の被扶養者」から選択可能

- 扶養家族がいる人・前職の給与が高い人は任意継続が有利。収入が低めの単身者は国保が有利

- 2022年の法改正で任意継続の途中脱退が可能になり、状況に応じて柔軟に切り替え可能

- フリーランス(全職種)は労災保険の特別加入が可能(2024年11月より)

- 老後の年金不足に備えたiDeCo・付加年金・小規模企業共済の活用も重要

健康保険は、事業を持続していくうえで欠かせない備えのひとつです。保険料は全額所得控除となり税金の負担を軽減できます。また、青色申告によって国保の保険料を抑えられる可能性もあるため、保険料の額面だけでなく、総合的な視点で検討することが大切です。

よくある質問

- 会社を辞めてフリーランスになったら、健康保険はどうすればいいですか?

- 会社を退職してフリーランスになる場合、主に以下の4つの選択肢からご自身の状況に合わせて選ぶ必要があります。

1. お住まいの市区町村が運営する「国民健康保険(国保)」に加入する

2. 特定の業種ごとに設立されている「国民健康保険組合(国保組合)」に加入する

3. 退職前の会社の健康保険を「任意継続」する(※退職日から20日以内の手続きが必要)

4. 収入要件を満たしている場合、家族の健康保険の「被扶養者」になる

- フリーランスの健康保険で「一番安い」のはどれですか?

- 一概に「これが一番安い」とは言えません。たとえば、市区町村国保は「前年の所得」に応じて保険料が変動しますが、特定の職種で加入できる国保組合(文美国保など)は「定額制」であることが多く、所得が高い方は国保組合の方が安くなる傾向があります。扶養家族の有無や前年の所得によって最適な選択肢が変わるため、市区町村の窓口などで事前にシミュレーションして比較することをおすすめします。

- 退職後、前の会社の保険を「任意継続」するのと「国民健康保険」はどちらがお得ですか?

- 退職時の給与(標準報酬月額)や、お住まいの自治体の保険料率によって異なります。任意継続は、会社員時代に労使折半だった保険料を「全額自己負担」するため、会社員時代の約2倍の保険料になるのが一般的ですが、上限額が設定されています。退職前に役所で国保の保険料を試算してもらい、任意継続の金額と比較して判断しましょう。

- フリーランスでも家族の扶養に入ることはできますか?

- はい、要件を満たせば会社員のご家族の「被扶養者」になることができ、その場合ご自身の保険料負担はゼロになります。ただし、「今後の年間収入見込みが130万円未満であること」などの厳しい収入要件を満たす必要があります。事業収入が安定して増えてきた場合は、扶養から外れてご自身で健康保険に加入する手続きが必要です。

- フリーランスが支払う健康保険料は「経費」にできますか?

- 健康保険料は事業の「経費」にすることはできません。しかし、支払った保険料の全額を確定申告時に「社会保険料控除」として所得から差し引くことができます。結果として所得税や住民税の節税につながるため、支払った証明書等は大切に保管しておきましょう。

日本初のフリーランス向けファクタリングサービス

「FREENANCE即日払い」

会員登録自体は通常1時間以内で完了。会員登録を申し込んだその日に即日払いを利用することも可能です。

https://freenance.net/sokujitsu

▼あわせて読みたい!▼