手元資金が足りない……といったことがないよう、フリーランスや個人事業主は常日頃から、健全な資金繰りとキャッシュフローを心掛ける必要があります。しかし、新規案件の受注に伴う設備投資や、事業拡大のチャンスが訪れた際など、不意に資金が必要になった場合、資金の調達手段を検討しなければなりません。そこでこの記事では、こうしたときに利用できる「融資」について解説します。

Contents

融資とは?

融資とは、企業や個人事業主、フリーランスが金融機関からお金を借りることを意味し、主に事業で使うお金(事業資金)が必要なときに利用します。

「融資を行う(お金を貸す)側」のは金融機関となり、金融機関側から見てお金を借りる立場の企業や個人事業主、フリーランスは「融資を受ける(お金を借りる)側」となります。

融資を受けるには、金融機関による審査に通らなければいけません。融資審査の基準となる指標や審査の方法及び期間は、金融機関により異なります。

また、融資を受ける側は、融資を受けた元金に利息を加えて返済する必要があり、一般的には分割で返済できることが多いです。

※関連記事:個人事業主が保証なしで融資を受けられる!?「経営者保証に関するガイドライン」適用の3要件とは【税理士が解説】

融資を受ける目的

融資を受ける際の目的は、大きく分けて以下の4つです。

- 開業資金

- 運転資金

- 設備投資資金

- 事業拡大資金

それぞれ、「何に」お金が必要かにより、融資を受ける目的が変化します。いずれの場合もすべてを自己資金で賄う場合にかかる労力や、時間を節約することができるでしょう。早期に事業を軌道に乗せたり、事業を拡大したりすることが可能になり、事業で使うお金の戦略(財務戦略)としても有用な方法です。

投資や出資、ローンとの違い

「融資」のほかにも、資金調達の手段には「投資」「出資」「ローン」などがあります。それぞれの違いについて見ていきましょう。

投資・出資

投資や出資は、フリーランスや個人事業主が営む事業に対し「利益を生み出せる」と期待する個人や企業が、その事業に対して資金を提供することです。融資との最大の違いは、「返済義務がない」点です。

その反面、利益が出た際には配当を払う必要があります。経営権の一部を渡す(事業の運営に意見が言える)ため、経営者が自由に会社を運営できなくなる可能性もあります。

このほか、クラウドファンディングという方法もあります。主に、オンラインで資金や支援を募る方法で、少額の出資も可能なので、お金を出す側(出資者)にとっても負担感なく始められます。

非投資型と投資型があり、その違いは、リターンが「お金」か「お金以外」かです。お金以外がリターンの非投資型の「購入型」では、商品やサービスがリターンとなり、創業期でも活用しやすくなっています。

フリーランスや個人事業主のように、個人で事業を行っている間は、活用することは多くないかもしれませんが。しかし今後、事業を法人化し、さらに大きくしたい場合は、挑戦してみるのも有効です。

※関連記事:【FP監修】フリーランスにおすすめの投資方法5選。仕組みとリスクを解説

※関連記事:フリーランスも活用すべきクラウドファンディングとは?手数料の助成など東京都が支援事業を実施

ローン

「融資」も「ローン」も、お金を借りることで共通していますが、大きな相違点は「お金を使用できる使い道(資金使途)」にあります。

「融資」において、そのお金の使い道は「事業」となりますが、「ローン」の場合は、家や車などの「消費」を目的にお金を借りる事が一般的です。

ローンは、使ってしまうとなくなる消費が目的で、融資は事業に使ってお金を増やすことが目的です。「融資」と「ローン」は、その内容から混同しがちですが、実際には厳密に分けられています。

フリーランスは融資を受けられる?

もちろん、フリーランスや個人事業主も、金融機関から融資を受けることが可能です。融資を受ける際のポイントは、「確実に借りたお金を返済できる」ということを、根拠を持って示すことです。

「フリーランスや個人事業主だから」という理由で、融資の審査が通らないことはありません。融資の判断は、事業計画に記載されている内容の確実性により判断されます。

融資を受けるメリット・デメリット

融資には、メリットもありますが、ほかの資金調達方法にくらべデメリットもあります。ここでは、融資のメリットとデメリットを見ていきましょう。

融資のメリットは?

融資の際のメリットは、金融機関から出資者としての権利などを伴わないビジネスとして、割り切った資金を得られる点です。基本的には、当事者間で資金を貸し借りし、利子をやりとりするだけの関係なので、効率よく資金を得たいときに有用です。

①第三者からの介入を受けない

出資と違い、融資の場合は、借りた相手からの経営への介入を受けません。株式を購入する出資・投資では、株主が経営に参加してきますので、重要な決定事項の採決にも影響します。一方。融資では契約によってお金の貸し借りをするだけなので、融資元はそこまでの権利を持ちません。

②多額の資金を一度に得られることも

融資を行うのは、銀行や信用金庫といった金融機関となり、大きな組織が契約の相手方となりますので、多額の資金を手に入れることができます。一方、投資や出資では、相手が個人の場合もあり、金融機関のように多額の資金を得ることが難しいこともあるでしょう。

融資のデメリットは?

融資は、金融機関から大きな資金を借りる方法であり、借りたお金は、必ず返す必要があります。重い責任と返済義務が付きまとい、負担感が大きなデメリットとなるかもしれません。以下で詳しく見ていきましょう。

①返済の義務がある

融資の大きなデメリットのひとつが、資金をいずれ「必ず」返さなければならない点です。投資や出資でも、事業が発展すれば利益を配当という形で分配することになります。

しかし、出資として受け入れた資金には返済義務がありません。よって、場合によっては事業が失敗して、投資家には何も返せないこともあり得ます。

一方、融資の場合は、倒産や廃業をしても返済義務が残ります。また、借りている期間は利息の支払いも必要となるので、借りた当初と状況が変化していても返済を続けなければなりません。

②審査が厳しい

融資は、金融機関の主たるビジネスのひとつです。そのため、融資を受ける相手に対しては、厳しい審査を行い、資金の回収リスクを抑えています。審査の結果次第で資金を十分に借りられない場合や、最悪のケースでは資金調達自体ができないこともあるでしょう。

また、融資の相談や申し込みから審査まで時間を要し、期間に余裕をもって申し込むことが必要です。合わせて、審査を受けるための、決算書や事業計画等の書類を揃え、金融機関の融資担当者と面談を行うなどの手間もかかり、時間と労力を要することとなるでしょう。

フリーランス・個人事業主が受けられる融資

ここでは、フリーランス・個人事業主が受けられる融資として、代表的なものを見ていきましょう。

| メリット | デメリット | |

| マル経融資 |

|

|

| 制度融資 |

|

|

| プロパー融資 |

|

|

| 消費者金融 |

|

|

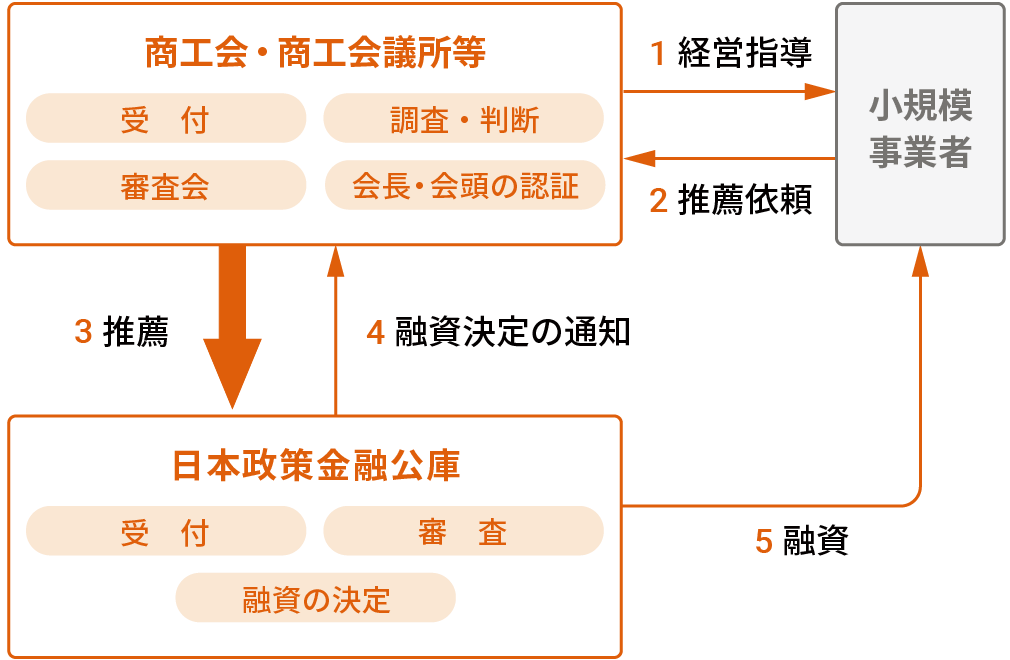

日本政策金融公庫/マル経融資(小規模事業者経営改善資金)

日本政策金融公庫が行っている「マル経融資(小規模事業者経営改善資金)」は、商工会議所や商工会等の経営指導を受けている小規模事業者が、経営改善に必要な資金を無担保・無保証人でご利用できる制度です。

マル経融資を利用するには商工会、商工会議所等の推薦を受ける必要があり、推薦を依頼するには、次の5つの要件を満たしている必要があります。

1. 規模要件

常時使用する従業員が商業・サービス業(宿泊業及び娯楽業を除く)にあっては5人以下、製造業その他にあっては20人以下の企業となります。

2. 指導要件

原則6カ月以上、商工会、商工会議所等の経営改善普及事業に基づく経営指導を受けている者であること。

3. 居住要件

直近1年以上、商工会、商工会議所等の地区内で事業を行っていること。

4. 納税要件

所得税、法人税、事業税及び都道府県民税や市町村民税(均等割りを含む)を原則としてすべて完納していること。

5. 業種要件

商工業者であり、かつ日本公庫(国民生活事業)の非対象業種等でないこと。上記の要件を満たすことで、商工会議所や商工会から推薦が受けられ、2,000万円を限度に融資が受けられます。

マル経融資のメリットは?

①金利が低い

マル経融資の金利は、約1.3%と低く設定されています。

②担保や保証人が不要

マル経融資は、商工会議所や商工会の推薦を受けているため、担保や保証人の設定は不要です。

マル経融資のデメリットは?

①創業融資に活用できない

マル経融資の利用条件として、「同一地区内で1年以上事業を行っている法人または個人事業主」となっており、創業資金として利用することはできません。

②融資までの時間がかかる

マル経融資を受けるには、6カ月以上、商工会議所や商工会から経営指導を受ける必要があり、その後審査となるため、融資の実行までに時間を要することとなります。

※参照:マル経融資(小規模事業者経営改善資金)|日本政策金融公庫

※参照:小規模事業者経営改善

制度融資

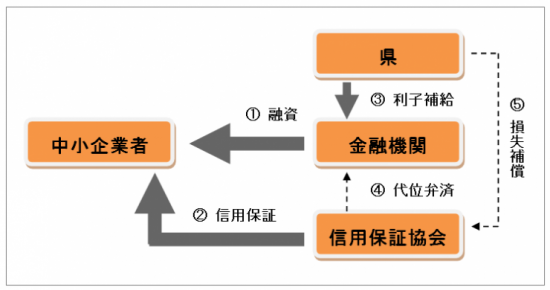

制度融資とは、都道府県などの地方自治体のあっせんが必要な制度で、信用保証協会の審査を受けたうえで、地方銀行や信用金庫等の金融機関から有利な条件で借り入れができる融資制度です。

地方自治体と信用保証協会が協力することで、中小企業や小規模事業者の負担を減らし資金を借りやすくします。各自治体により、制度や融資メニューが違いますので、詳細は各自治体に問い合わせる必要があります。

信用保証協会の役割

信用保証協会は、事業主の金融円滑化のために設立された公的機関です。小規模事業者であるフリーランス・個人事業主が制度融資への申し込みを行った場合、金融機関は信用保証協会に保証の申し込みをします。

信用保証協会の審査に通過後、信用保証協会が信用保証をしてくれることで、万が一返済ができなくなったときに、信用保証協会により弁済してもらうことができます。

※参照:一般社団法人 全国信用保証協会連合会 | 一般社団法人 全国信用保証協会連合会

地方自治体の役割

地方自治体が、小規模事業者であるフリーランス・個人事業主の信用保証料を補助してくれます。また、地方自治体は金融機関に対して預託金の提供や、利用者の金利の一部や保証料の負担を軽減してくれます。

制度融資のメリットは?

①金利が低い

制度融資は、地方自治体が貸付原資の一部を負担するため、低利・長期の融資が可能となります。

②審査のハードルが低い

制度融資は、地方自治体・信用保証協会及び金融機関が連携するため、審査基準が比較的低くなっています。

制度融資のデメリットは?

①融資までに時間がかかる

制度融資は、関係する組織が多くなっているため、申し込みから審査通過、融資実行までの時間を要しますので、時間に余裕を持って準備する必要があります。

銀行からの融資/プロパー融資

金融機関からの直接的な融資をプロパー融資と言います。一般的に、フリーランスや個人事業主のような小規模事業者は、金融機関から融資を受ける際は、信用保証協会による保証付きの融資を受けるケースが多いです。

保証付きの融資であれば、融資の返済が滞って、貸し倒れとなった場合に、信用保証協会が弁済(肩代わり)してくれるため、金融機関はお金を貸しやすくなります。

一方、プロパー融資では、融資の返済が滞った(貸し倒れた)場合、金融機関が損失を被ることになります。よって、信用度が高い事業者が対象となり、審査も厳しくなる傾向にあります。

プロパー融資のメリットは?

①金利が低い

信用保証協会の保証付き融資にくらべると、低い金利で借りることができます。

②信用力が上がる

プロパー融資は、信用力が高い事業者のみ利用できますので、事業者の信用度は必然的に上がることとなります。

プロパー融資のデメリットは?

①審査が厳しい

プロパー融資の最も大きなデメリットは、審査の厳しさです。返済が滞った場合、金融機関にてリスクを負うため、経営状態や返済計画などを厳しく審査されます。よって、創業間もない場合や業績が不安定な時期は、審査に落ちる可能性が高くなります。

②返済期間は比較的短い

金融機関が大きなリスクを負うため、返済期間も短く設定されることが多くなります。

消費者金融からの融資

消費者金融とは、個人に向けて融資を行う金融機関のひとつです。消費者金融は、貸金業者として金融庁の許認可を受けた金融機関であり、財務局及び都道府県に登録され、貸金業法という法律に基づいて資金の貸付けを行っています。

貸金業法では、貸付金額の基準や返済能力の確認など貸金業者が遵守すべき規制が定められており、多くの消費者金融は、消費者が安心して借り入れできるようなサービスや、使い勝手の良い貸付サービスを提供しています。

消費者金融のメリットは?

①借り入れまでの時間が短い

消費者金融は、借り入れまでの時間が短くできる点が大きなメリットです。場合によっては、申し込みを行った日に借り入れができる場合もあり、非常にスピーディです。

②返済の自由度が高い

消費者金融では、返済期日の選択肢が多く、自由に選択できます。よって、自身の返済サイクルに合わせた返済が可能となります。

消費者金融のデメリットは?

①金利が高い

消費者金融の最大のデメリットは、金利の高さです。金額によっては、10%を超えることもあり、金利負担が大きいので、創業期に利用するのはおすすめできません。

②借入上限がある

消費者金融には、年収の3分の1までという上限が定められています。よって、年収次第では、希望する金額の借り入れができない可能性もあります。

融資の審査に落ちないためには?

ここでは、融資の審査に落ちないためにできることを見ていきましょう。

融資を受けるために必要な審査

フリーランスや個人事業主が融資を申し込む場合、融資審査において必要となる主な書類は以下です。

- 借入申込書

- 事業計画書

- 見積書(設備資金の場合)

- 決算書

- 試算表

- 返済計画書

- 資金繰り表

- 本人確認書類 など

融資審査において、ポイントとなるのは返済能力です。融資を受けたフリーランス・個人事業主が行う事業により、返済ができる能力があるか否かを審査します。融資審査では、書面上の審査と担当者との面談があり、以下「ヒト」「モノ」「カネ」といった観点から審査されています。

ヒト

フリーランス・個人事業主自身の信頼性、決断力、謙虚さ、責任感及び業界の経験

モノ

製品力・商品力、技術力、サービスの内容、販路

カネ

売上を上げる仕組みやお金の流れ(キャッシュフロー)

確実に融資を受けるために準備しておくこと

融資審査を通過するためには、事前の準備が非常に重要です。融資審査が通るために、どのような方法があるのか見ていきましょう。

事業計画書を充実させる

融資審査の結果は、事業計画書の出来に大きく左右されます。単に事業を継続させるだけでなく、具体的に、事業を成長させていく方法を記載すると、事業計画書の説得力が増します。

また、明確な経営戦略やビジョンがあることを示すために、市場の調査や競合分析、自身の市場での優位性、ターゲット顧客の選定も重要です。合わせて、売上を上げるための仕組みやお金の流れなど収支計画も綿密に立てることも説得力を上げる要素となるでしょう。

決算書を良くする

融資審査では、必ず決算書をチェックされます。貸借対照表において、重視すべきは現預金、売掛金、純資産です。現預金は、月商の何カ月分持っているかが重要となり、2~3カ月分以上が理想とされています。あまりにも預金残高が少ないと融資は厳しくなります。

売掛金は、回収に問題がないかをチェックされます。長期間、回収ができていない売掛金があると、融資には不利に働きます。長期の未回収売掛金がある場合は、早めに分割支払い等の対策を行っておきましょう。

最後に純資産ですが、純資産はプラスである必要があります。先程の売掛金でも触れましたが、回収困難な売掛金や含み損が大きな土地などにより、実質的に債務超過に陥っていることも考えられます。表面上ではなく、実質的な純資産を把握することが重要です。

損益計算書において、重視すべきは売上、利益です。売上は、前年からの伸びや減収の場合の理由などを確認します。企業が成長する過程の中で、売上の推移は大きな判断材料となります。

利益については、利益が十分に計上できているか確認します。融資の返済原資は、利益となることから、融資審査において重要な判断材料です。特に営業利益や経常利益が赤字である場合は、融資が相当困難であることを認識しておきましょう。

根拠のある返済計画書を作成

金融機関の関心事は、貸したお金が帰ってくるか否かです。よって、返済計画書は特に重視します。そのため、お金をどのように返済するのかについて、売上・利益計画を基に実現可能な返済計画にしておくことが重要です。もし当初の計画を下回った場合でも、無理なく返せるかどうか、という観点で作成することをおすすめします。

税金や公共料金などを期日内に支払う

融資審査の際、税金や公共料金を期日内に支払い、返済能力があることを示す必要があります。もし税金や公共料金の支払いが遅れていると、返済能力がないと判断されます。日頃から、期日内に支払うことを心掛けておき、滞納をしないよう心掛けることが重要です。

金融機関と良好な関係を築く

融資審査をスムーズに行うには、日頃から金融機関と良好な関係を築いておくことが重要です。もし既存の借り入れがある場合は、定期的に自ら決算報告に訪れるなど、担当者とこまめにコミュニケーションを取るようにしてください。信頼を積み重ねておくことが、融資審査の際に有利に働きます。

融資以外にフリーランスが活用したい資金調達

ここからは、融資以外でフリーランス・個人事業主が活用できる資金調達の方法を紹介します。

事業用カードでのキャッシング

事業用カードでのキャッシングですが、キャッシング機能が付いた事業用カードは少ないのが実情です。ただし、一部のカードでは個人事業主の場合のみキャッシングが可能なカードもあります。

最大のメリットは、スピーディにお金が借りられることで、急な出費には非常に役に立ちます。

一方、デメリットもあり、主なものは以下の通りです。

- 利息が高い

- 利用限度額が低い

- 支払方法が限定的

思わぬ金利負担となることもあることから、利用の際は、必要最低限に留めることが重要です。

不動産担保ローン

不動産担保ローンは、不動産を担保に融資を受けるローン商品です。借りたお金の使い道の選択肢は幅広く、融資限度額も高めに設定することが可能です。

一方、デメリットもあります。

- 返済が滞ると不動産を失うリスクがある

- 担保価値の低い不動産は担保にできない

- 諸費用が発生する

最大のデメリットは、不動産を失うリスクがあることです。金融機関の審査に通過できなかった場合の次の選択肢という認識で利用するのであればいいですが、積極的に利用すると大きなリスクを伴います。

ビジネスローン

ビジネスローンは、金融機関やクレジットカード会社が提供するローン商品です。申し込みから融資の実行までが早く、担保や保証人が不要なケースも多いです。

一方、デメリットとしては主に以下の通りです。

- 金利が高め

- 借入額は小さい傾向にある

ビジネスローンは、比較的手軽に利用できますが、金利負担が高めですので、常時利用するのではなく、短期間で利用するなど、あらかじめルールを設けて利用するのが理想的です。

保険会社の契約者貸し付け

生命保険の契約者貸付制度ですが、契約している生命保険の解約返戻金(今解約した場合に戻ってくるお金)の範囲内で保険会社からお金を借りる制度です。

保険契約を解約することなく、まとまったお金が用意でき、お金の使い道も自由となります。また、カードローンやキャッシングよりは金利は低めです。

一方、デメリットは以下の通りです。

- 利息が複利で計算される

- 貯蓄型の保険商品でないと利用できない

- 保険事故が発生した際に未返済の貸付金と利息は差し引かれる

生命保険の契約者貸付は、手軽に利用できますが、借入期間が長くなると金利負担が増えます。返済中に保険事故が発生すると、保険金が減額されますので、意図していた保険金を受け取れないリスクもあります。利用する際は、リスクを認識したうえで利用してください。

ファクタリング

ファクタリングとは、未入金の売上(売掛債権)をファクタリング会社に売ってお金を得る方法です。売掛債権を有していることが前提になりますが、売掛債権を売ることで早期に現金化できる仕組みとなっています。比較的早く資金調達ができ、新たに負債(借入金)が増えないことがメリットです。

一方、デメリットとしては以下の通りです。

- 手数料が発生する

- 取引先にファクタリング利用が知られることがある

ファクタリングは、売掛債権の支払期日前に現金を手にすることができますが、一定の手数料が発生します。常時利用すると費用負担が増えるので、利用には注意が必要です。

また、ファクタリング会社には一部、悪質業者も存在していますので、ファクタリング会社の選定には注意が必要です。最近は、銀行の系列会社や、一部上場企業が運営しているファクタリングもありますので、安心できる会社を選ぶようにしましょう。

※関連記事:最短で即日中に請求書を現金化。フリーランス・個人向けファクタリングとは?

※関連記事:【弁護士が解説】ファクタリングは怖くない!

まとめ

融資制度を利用すると、事業の拡大や設備の導入などに必要なお金が工面でき、財務戦略としては非常に有用です。

一方、返済義務を負う負債ですので、契約時に設定された返済計画通りに規則的に返済していかなければなりません。返済が滞ると、さまざまなリスクを伴いますので、無理のない返済計画である必要があります。

申し込む際は、リスクを認識したうえで、無理のない範囲で利用することに努め、有効に活用しましょう。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE 即日払い」

▼あわせて読みたい!▼