新型コロナウイルス感染症の影響により、売上が減少している中小企業や個人事業主の資金繰り支援として、2021年(令和3年)4月から「伴走支援型特別保証制度」がスタートしました。信用保証料の大幅な軽減や最大5年間の元本据置期間などメリットが多い制度ですが、経営行動計画書の作成や融資実行後の金融機関による伴走支援など、これまでの融資制度とは異なる点もあります。詳細を確認しておきましょう。

伴走支援型特別保証制度(伴走特別)とは?

伴走支援型特別保証制度(伴走特別)とは、新型コロナウイルス感染症の影響により、売上が減少した中小企業者(個人事業主含む)の資金繰りを支援するための保証制度です。

2021年3月末をもって終了した「民間金融機関での実質無利子・無担保融資(ゼロゼロ融資)」に代わって、2021年4月から中小企業庁によって開始しました。前身の「実質無利子・無担保融資」がコロナ禍で苦しむ事業者へ一刻も早く事業資金を届ける“スピード重視”の制度であったのに対し、伴走支援型特別保証制度は融資先の強みや将来への計画性を加味した“内容重視”の制度といえるでしょう。

具体的には、金融機関による「継続的な伴走支援」などを条件に、最大5年の元本据置期間や、借入時にかかる信用保証料を大幅に引き下げるなどの好条件での融資が可能となります。なお信用保証料とは、金融機関からの融資の際に信用保証協会へ支払う費用を指し、これにより万が一借入返済が滞った場合に、金融機関への返済を立て替えてもらうことができます。

※参照:中小企業に対する金融機関の伴走支援や早期の事業再生を後押しするための信用保証制度を開始します

制度利用の要件

伴走支援型特別保証制度は、売上高が前年または前々年同月比で15%以上減少している中小企業や個人事業主で、さらに以下3つの要件を満たした事業者が対象となります。

- セーフティネット保証4号、5号、危機関連保証のいずれかの認定を受けていること

- 経営行動計画書を作成すること

- 金融機関が継続的な伴走支援をすること(原則四半期に一度)

※参照:中小企業庁 伴走支援型特別保証制度「伴走支援型特別保証制度について」

1. セーフティネット保証4号、5号、危機関連保証のいずれかの認定を受けていること

これらの保証制度は、いずれもコロナ禍を含む突発的な災害等によって売上減少の影響を被る事業者が対象となり、一般枠とは別枠にて信用保証協会による保証が受けることが可能となります。したがってすでに一般枠により融資を受けている事業者でも、別枠を利用して追加の融資を受けることができます。伴走支援型特別保証制度の適用を受けるためには、これら保証制度のうち、いずれかの認定を受ける必要があります。

※参照:新型コロナウイルス感染症に係るセーフティネット保証4号の指定期間を延長します

※参照:セーフティネット保証5号の対象業種を指定します

※参照:新型コロナウイルス感染症に係る危機関連保証を延長します

2. 経営行動計画書を作成すること

伴走支援型特別保証制度の特徴のひとつが、「経営行動計画書の作成」です。経営行動計画書では、決算書に基づく「財務分析」だけでなく、事業者自らの強みや弱み、課題などを把握するための「現状認識」、そしてその課題解決に向け、今後5年間でどのような対策に取り組むのかを示す「アクションプラン」を記載する必要があります。

この経営行動計画書の作成は、2021年3月末で終了した「実質無利子・無担保融資」では要件とされていなかったため、それまでの“スピード重視の融資”ではなく、今後は「経営を立て直すための計画を持ち合わせている事業者に対してのみ融資を行う」という“内容重視の融資”へと方向転換したことを表しています。

したがって事業者は、コロナ禍で直面している自身の強みや弱み、課題を分析した上で、それらの課題を解決し、自らの強みを活かして現在の危機的状況を乗り越えていく方法について、経営行動計画書を通じて金融機関にアピールすることが求められています。

※参照:中小企業庁 伴走支援型特別保証制度「経営行動計画書」のサンプル

3. 金融機関が継続的な伴走支援をすること(原則四半期に一度)

制度名にも記されているとおり、金融機関を“伴走者”として、融資実行後も定期的なモニタリングが行われます。原則的には5事業年度にわたって四半期に一度、事業者の利益状況の確認や財務分析、2で作成した経営行動計画が予定どおり実行されているのか確認するとともに、必要に応じて指導や助言などのフォローアップが行われます。

保証限度額や保証期間は?

伴走支援型特別保証制度の概要は以下のとおりです。

| 伴走支援型特別保証制度の概要 | |

| 保証限度額 | 4,000万円 |

| 保証期間 | 10年以内 |

| 元本据置期間 | 5年以内 |

| 金利 | 金融機関による |

| 保証料率 | 0.2% |

| 返済方法 | 一括返済または分割返済 |

| 担保 | 必要に応じて提供 |

| 連帯保証人 | 法人代表者以外は原則不要 |

2021年3月末で終了した「実質無利子・無担保融資」とは異なり、伴走支援型特別保証制度の場合には金利負担が生じますが、国からの補助によって信用保証料率は0.85%から0.2%まで大幅に引き下げられ、事業者の保証料負担が抑えられています。なお当制度では、運転資金・設備資金のいずれの場合においても、上記の保証限度額や保証期間、元本据置期間に差異はありません。

元本据置期間は、前身の「実質無利子・無担保融資」と同様に5年以内とされており、据置期間中は利息のみの支払いとなります。先述した経営行動計画書においても、同じく今後5年間のアクションプランの記載が求められていることから、「返済が猶予される期間を有効活用して、経営を立て直してほしい」という国からのメッセージが表れているものと考えられます。

法人代表者以外の連帯保証人は原則不要とされており、さらに一定の要件を満たす場合には、保証料率を0.2%割増した上で、法人代表者も連帯保証人としない取り扱いも可能です。

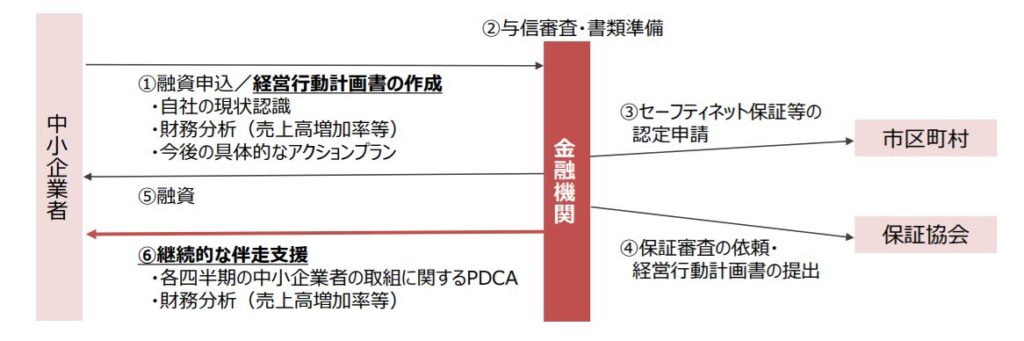

申請手続きの流れ

実際に伴走支援型特別保証制度による融資は、以下の手順に沿って実行されます。

なお経営行動計画書については、金融機関の担当者が作成をサポートする場合もありますが、それ以外の場合には事業者自ら作成しなければならず、専門家へ支援依頼を行うケースもあります。

なおセーフティネット保証の認定申請は事業者自ら行うことも可能であるため、融資を申し込む前に認定を受けることもできます。

なお一定の経営改善が見られる事業者については、モニタリングの頻度が減少する場合もあります。

まとめ

本文でもお伝えしたとおり、伴走支援型特別保証制度は、2021年3月末で終了した「実質無利子・無担保融資」とくらべると、より事業内容や将来への計画性を重視した融資制度となっています。したがって、当制度による融資は、コロナ禍によって経営が悪化した現状を立て直すための計画をしっかりと練った上で、金融機関へ申し込みを行うようにしましょう。

日本初のフリーランス向けファクタリングサービス

「FREENANCE即日払い」

会員登録自体は通常1時間以内で完了。会員登録を申し込んだその日に即日払いを利用することも可能です。

https://freenance.net/sokujitsu

▼あわせて読みたい!▼