フリーランスで仕事をしていて「早く手元に現金が欲しい」と思ったことはありませんか? そんなニーズに応えてくれる手段として注目を集めているのが「ファクタリング(Factoring)」です。ファクタリング初心者でも理解できるように基礎知識をまとめました。

「即日払い」

Contents

ファクタリングとは?

ファクタリングとは資金調達の方法の一つで、事業者の売掛債権をファクタリング会社が買い取るサービスを指します。売掛債権を売却した側は、売掛金の振込日よりも前に、一定の手数料が差し引かれた現金を得ることが可能です。

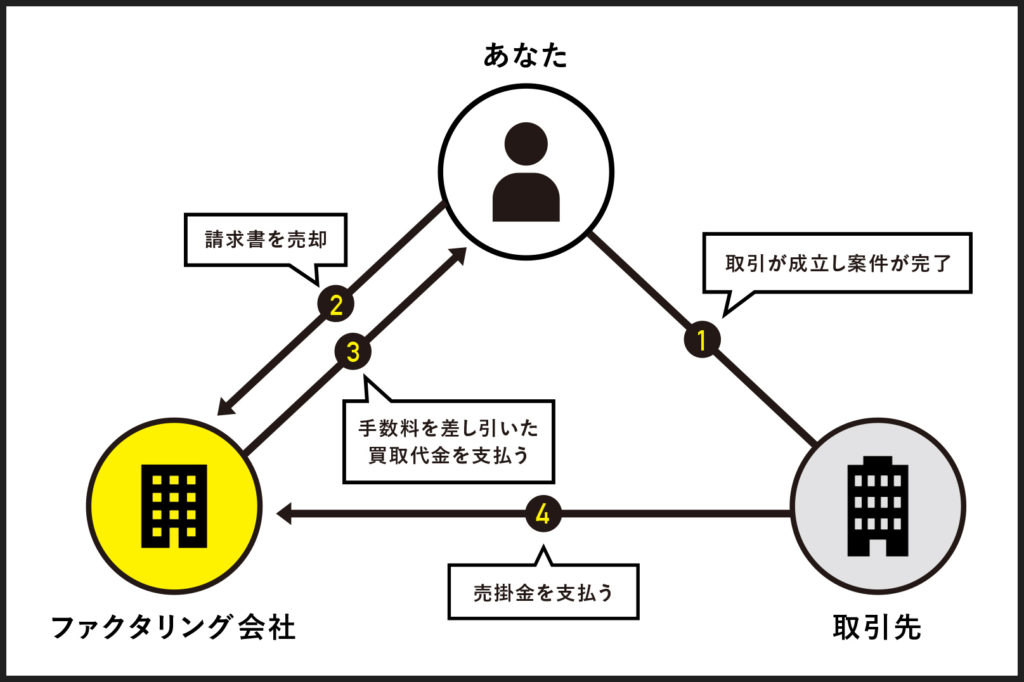

【図解】ファクタリングの仕組み

ファクタリングの仕組みを詳しく見ていきましょう。

フリーランス・個人事業主である『あなた』は『取引先』から依頼を受けて仕事をします。

仕事が完了した後に請求書を送り、翌月末など指定の振込日に対価を受け取るのがフリーランスの一般的な仕事の流れです。つまり、仕事が終わっているにも関わらず、実際にお金をもらうまでに1カ月から2カ月待つことも珍しいことではありません。

この「もらえることになっているけど、まだ手元に来ていない売り上げ」を専門用語で「売掛債権」や「売掛金」といいますが、

今すぐに現金が必要。

というときもありますよね。

そんなときに活用できるのがファクタリングです。ファクタリングとは支払い前の請求書(=売掛債権)を『ファクタリング会社』に買い取ってもらうことで、『あなた』は振り込み指定日を待たずに現金を手に入れられるのです。

ファクタリングはフリーランス・個人事業主でも利用可能

ファクタリングは、法人だけでなくフリーランスや個人事業主からも注目されています。ファクタリングは元々イギリスで始まったサービスで、企業が利用するためのものでした。そのため、国内の『ファクタリング会社』を見ても、法人向けのサービスを提供している会社が多く目に付きます。しかし、最近ではフリーランス・個人事業主向けのファクタリングサービスも少しずつ増えています。

すでに完了した仕事の対価、つまり「もらえて当然」のお金を先払いしてもらうイメージなので、キャッシングやローンと比べても審査が通りやすい傾向にあります。ビジネスを成長させる足掛かりにしたり、資金繰りの改善を試みたりといった使い方ができるでしょう。

ファクタリングの「買取型」と「保証型」の違い

ファクタリングには「買取型」と「保証型」の2つのパターンがあり、それぞれ「買取ファクタリング」「保証ファクタリング」と呼ばれます。

「保証ファクタリング」は資金調達が目的ではありません。『取引先』の状態に不安がある場合などに利用され、例えば支払い前に『取引先』が倒産してしまうなどで売掛債権を回収できなくなった場合に(支払い遅延は原則対象外)、『ファクタリング会社』から保証金を受け取ることができる、いわば保険のような内容です。

一般的には、ファクタリングといえば買取型を指すことが多いです。基本的にこのページで紹介する「ファクタリング」も、買取型ですので注意してください。

ファクタリングの種類

ファクタリングの種類には「2者間ファクタリング」と「3者間ファクタリング」があります。

『取引先』にはファクタリングを利用したことを知られることなく、請求書を現金化することができます。

『取引先』の合意が必要ですが、合意のもとでファクタリングが進みますから『ファクタリング会社』のリスクも下がり、手数料も低めに抑えることが可能です。

2者間ファクタリング

2者間ファクタリングを利用する流れ

- 「ファクタリング会社」と「あなた」が債権譲渡契約を締結

- 「ファクタリング会社」から「あなた」へ、売掛債権額から手数料を差し引いた残金を振り込み

- 取引先から「あなた」へ入金されたら、その入金額を「あなた」が「ファクタリング会社」へ支払い

2者間ファクタリングは『あなた』と『ファクタリング会社』の2者間の契約です。取引先は含まれませんので、手続きが比較的簡単で売掛債権を現金化するまでの時間が早く、取引先にファクタリングの利用を知られることがないというメリットもあります。ただし、2者間ファクタリングの場合は「償還請求権」※がないことが影響し、3 者間ファクタリングと比較すると手数料が高い傾向にあります。

※償還請求権とは『取引先』の倒産により売掛債権が回収できなくなった場合、『ファクタリング会社』が『あなた』へ売掛債権分の請求を行う権利のことを言います。

3者間ファクタリング

3者間ファクタリングを利用する流れ

- 「あなた」から「取引先」へ債権譲渡の承諾を得る

- 「あなた」と「ファクタリング会社」で債権譲渡契約を締結

- 「ファクタリング会社」から「あなた」へ、売掛債権額から手数料を差し引いた残金を振り込み

- 「取引先」が「ファクタリング会社」へ売掛債権額を支払い

3 者間ファクタリングは『あなた』と『ファクタリング会社』と『取引先』の3 者間の契約になります。取引先にファクタリングの利用の承諾を得る必要があるので、2者間ファクタリングよりも手続きに時間がかかる傾向があります。ただし取引先からファクタリング会社に売掛金が支払われるため、未回収リスクが軽減されるので、手数料が2者間ファクタリングに比べて低くなることが多いです。

ファクタリングのメリット

ファクタリングはうまく使えばキャッシュフローの改善に大きく役立ちます。ファクタリングには具体的に以下のようなメリットがあります。

売掛債権を早く現金化できる

何といっても最大のメリットは、売掛債権を早期に現金化できる点です。税金の支払いや仕事に不可欠な機材の購入など、まとまったお金がすぐに必要な場合に資金を調達する手段としてとても有用です。

未回収リスクを避けられる

事前に償還請求権なしのファクタリングを行っていた場合、債権を持っているのは『ファクタリング会社』のため『あなた』の未回収リスクはほとんどありません。例えば、売掛金が振り込まれる前に『取引先』が倒産してしまった場合など、そのお金を泣く泣く諦めないといけないリスクを回避できるのです。

審査が通りやすい

ファクタリングは、融資や出資などその他資金調達手段と比べて審査が通りやすい傾向にあります。融資と違い、売掛債権はすでに提供したサービスや商品に対する未収分の代金です。いずれはもらえる予定のお金を立て替えてもらうイメージのため、ファクタリングは審査のハードルが低いといえるでしょう。ファクタリングの審査では主に取引先の信用力や業績を審査するため、担保や保証人も不要です。

ファクタリングのデメリット

早期の資金調達手段として便利なファクタリングですが、デメリットもしっかり理解した上で利用を検討しましょう。

手数料がかかる

ファクタリングを利用する際は手数料が発生します。「請求書額面の●%」というように債権額に対して所定の割合で発生します。銀行からの融資等と比べて手数料は割高なことが多く、特に2者間ファクタリングの場合は手数料が高くなります。

ただし手数料はファクタリング会社によって異なりますので、各社の手数料を比較した上で納得できるサービスを選ぶとよいでしょう。

悪質な業者が存在する

法律上は、ファクタリングは債権の売買である債権譲渡契約になり、貸付(金銭消費貸借契約)ではありません。しかし中には、ファクタリングサービスと謳っていても、実態として貸金業ではないかと思われる業者も存在します。例えば債権譲渡をした事業者が分割で支払いをする契約になっているような場合は、貸金業であると判断される可能性があり、その業者が貸金業の登録を受けていなければ貸金業法違反となります。

資金繰りが悪化していると思われる可能性がある

3 者間ファクタリングを利用する場合、取引先にもファクタリングの利用が知られることになります。それによって、あなたの資金繰りが悪化しているという印象を取引先に与える可能性はゼロではありません。

ファクタリングに発生する手数料

ファクタリングを利用した場合、売掛債権額から手数料分を引いた金額が振り込まれることになるため、売却した請求書にある額面のまま現金を受け取れません。『ファクタリング会社』は債権を買い取るので、『取引先』の倒産などによる未回収リスクも負います。そのようなリスクも含め、手数料が設定されています。

また、銀行などの融資に対する金利は利息制限法によって制限がされていますが、売買契約となるファクタリングにはこの法律が適用されません。そのため、『ファクタリング会社』は自由に手数料を設定できます。手数料を低くすることで選ばれやすくしている『ファクタリング会社』もあるので、比較する際には手数料にも注目するとよいでしょう。

ファクタリングの審査申込みに必要な書類

ファクタリングの申込みにあたって提出が必要な書類はサービスによって異なりますが、以下のような書類が必要になることが多いです。

・身分証明書

・決算報告書、確定申告書

・印鑑証明書

・通帳

・契約書、発注書、請求書など取引内容がわかる書類

法人・個人問わず、ファクタリングの申込みには書類の提出が必要になることが多いため、ファクタリングの利用を検討する際は、申し込みから審査・現金化までをスピーディーに進められるよう、あらかじめ必要書類を確認しておきましょう。

ファクタリングを利用する際の注意点

安心してファクタリングを利用するためにも、「買取型」「保証型」それぞれの注意点を理解しておきましょう。

買取型

・期日を過ぎた債権は買い取ってもらえない

取引先との契約書に「債権譲渡禁止」の記載がある場合は、ファクタリングの利用を控えるのが良いでしょう。また、支払期日を過ぎているのに取引先から支払ってもらえない債権(不良債権と呼びます)は、ファクタリングを利用できません。

保証型

保証型は売掛債権を現金化するまでに時間がかかる点に注意しましょう。取引先が倒産するなどして売掛債権が回収できなくなった場合に保証金が受け取れるという仕組みですが、ファクタリング会社が「取引先から回収できない」と判断しない限りは、現金を受け取ることはできません。支払い遅延は原則対象外となりますが、中には支払遅延でも保証金が受け取れるサービスもあるようです。

ファクタリングに関するよくあるQ&A

・ファクタリングの手数料はどのくらいかかりますか?

・ファクタリングはフリーランスや個人事業主も利用できますか?

・ファクタリングは違法ですか?

ファクタリングに関する、よくあるQ&Aを紹介します。

Q. ファクタリングとはなんですか?

A. 「支払い期日前の請求書を早期に現金化できる資金調達手段です」

『ファクタリング会社』に請求書を買い取ってもらうことで、振り込み指定日を待たずに現金を手に入れることができます。

Q. ファクタリングの手数料はどのくらいかかりますか?

A. 「サービスによって異なります」

ファクタリングには請求書額面の●%というように所定の手数料が発生しますが、その手数料率はサービスによって異なります。事前に各サービスの手数料を確認してから利用しましょう。個人事業主も利用できるFREENANCEのファクタリングサービス「即日払い」は3 〜10%の手数料で利用できます。

Q. ファクタリングはフリーランスや個人事業主も利用できますか?

A. 「利用できます」

ファクタリングはフリーランス・個人事業主でも利用できます。最近ではFREENANCE「即日払い」のように、フリーランス・個人事業主向けのファクタリングサービスも登場しています

Q. ファクタリングは違法ですか?

A. 「違法ではありません」

債権譲渡は法律で認められている行為です。 ファクタリングが違法ではない法的根拠は、こちらの記事でも詳しく解説しています。

いざというときに頼れる!即日ファクタリングも登場

銀行融資などに比べ、そもそもの審査時間が短く現金化までをスピーディーに行えるのがファクタリングの特徴の一つです。また、借入ではないので信用情報に影響しません。

『ファクタリング会社』の中には、そのスピードを売りにしている会社もあり「即日入金」や「翌日入金」を掲げていることもあります。申し込みがネット完結型だったり、事前登録しておくことで『あなた』の情報を『ファクタリング会社』があらかじめ把握したりすることで、即日対応を可能にしているところが多いようです。

ただし「審査が即日で入金は数日後」といったケースもあり得ますので、その日や翌日までに現金を受け取りたい場合は事前に確認をしておきましょう。

安心して使える個人向けファクタリング『FREENANCE(フリーナンス)』

フリーランス・個人事業主向けのファクタリングサービスとして、FREENANCE(フリーナンス)があります。

会員登録から現金化までがスピーディー!

FREENANCE会員(会員登録は無料)になると、手持ちの請求書を最短即日中に現金化できる「フリーナンス即日払い」を利用できます。

会員登録自体は通常1時間以内で完了しますので、会員登録を申し込んだその日にフリーナンス即日払いを利用することも可能です。

即日払いの審査は面倒で時間がかかる?そんなことはありません!

「審査って時間がかかるんじゃない?申し込んだその日にはお金を受け取れないの?」と思う方もいるかもしれませんが、審査を通過する申し込みのほとんどが、1時間以内に審査が完了。30分未満で完了する場合もあります。

さらに、FREENANCEのレギュラー・プレミアム会員には、仕事中の事故や著作権侵害、納期遅延といったフリーランス特有のトラブルの補償を行う「あんしん補償」が付帯します。

さまざまな角度からフリーランス・個人事業主を支えるFREENANCEを、ぜひ一度活用してみてください。

フリーナンスに登録する3つの理由とは?

フリー会員には、仕事中の事故や納品物の欠陥を原因とする事故を補償する損害賠償保険「あんしん補償Basic」が付帯。レギュラー・プレミアム会員にはさらに、情報漏えいや著作権侵害などを原因とするフリーランス特有の事故も補償する「あんしん補償」が付帯します。

ファクタリングサービス『即日払い』で手持ちの請求書(売掛債権)を最短即日に現金化できます。

『あんしん補償プラス』では、ケガや病気で働けなくなった場合に、最長1年間の所得補償が受けられます。仕事中だけでなく日常生活や旅行中のケガ・病気まで、24時間・365日補償。

▼あわせて読みたい!▼