ファクタリングとは、保有する売掛債権(売掛金)を期日前に手数料を支払って売却し、早期に現金化する資金調達方法です。ファクタリングは、フリーランスや個人事業主にありがちな「帳簿上は黒字なのに、手元に現金がない」「外注費や税金を払わなければならないのに、取引先からの入金はずっと先」といった資金繰りの問題に対する有効な選択肢といえます。

資金調達の手段といえば、これまでは銀行融資やビジネスローンが一般的でしたが、フリーランスにとってこれらのハードルは決して低くありません。そこで注目を集めているのが、赤字や担保不足でも利用可能であり、即日の現金化も期待できるファクタリングです。

本記事では、資金繰りに悩むフリーランス・個人事業主に向けて、ファクタリングの基本的な意味や仕組み、銀行融資との決定的な違い、メリット・デメリット、そして手数料の相場までを専門家の視点からわかりやすく徹底解説します。

本記事を読めば、ファクタリングという強力な選択肢を正しく理解し、自身の事業を安定させるための武器として活用できます。

「即日払い」

ファクタリングとは?

ファクタリングとは、「あなた」が取引先へ発行した請求書のうち、入金期日前の請求書(売掛債権:商品やサービスを提供した対価として、後日代金を受け取る権利のこと)をファクタリング会社に買い取ってもらうことを意味します。

通常、商品やサービスなどの取引は、請求書を発行してから一定期間経過後に取引先から入金される「掛取引」(信用取引:代金をその場で支払うのではなく、後日まとめて支払う約束で行う取引のこと)によって行われます。

しかし、掛取引の場合には取引先からの入金が遅れるなど、未回収期間が長引くことによって資金繰りに困窮し、経営状況が悪化することも珍しくありません。こうした状況が続けば、最悪の場合には利益が出ているのにもかかわらず、売掛金の回収ができないために「黒字倒産」に陥るケースもあります。

こうしたケースで、入金期日前の請求書(売掛債権)をファクタリング会社に買い取ってもらう「買取ファクタリング(買取型)」を利用すれば、通常の売掛債権の回収よりも早期の現金化が可能です。

ファクタリングの仕組み

買取ファクタリングの場合、ファクタリング会社は「あなた」から買い取った売掛金のうち、一定の手数料を差し引き、残金を「あなた」へ支払います。

この場合の手数料については、ファクタリング会社や契約内容によって異なります。

なおファクタリングは、「あなた」と「ファクタリング会社」の間で手続きを行う「2者間ファクタリング」と、さらに「取引先」を加えた「3者間ファクタリング」に分けられます。

通常は1~2ヶ月程度を要する売掛金の回収に対し、ファクタリング会社の中には「最短即日」で利用者に振り込む業者も存在するため、利用者は事業に必要な資金調達を早め、資金繰りの安定化を図れます。

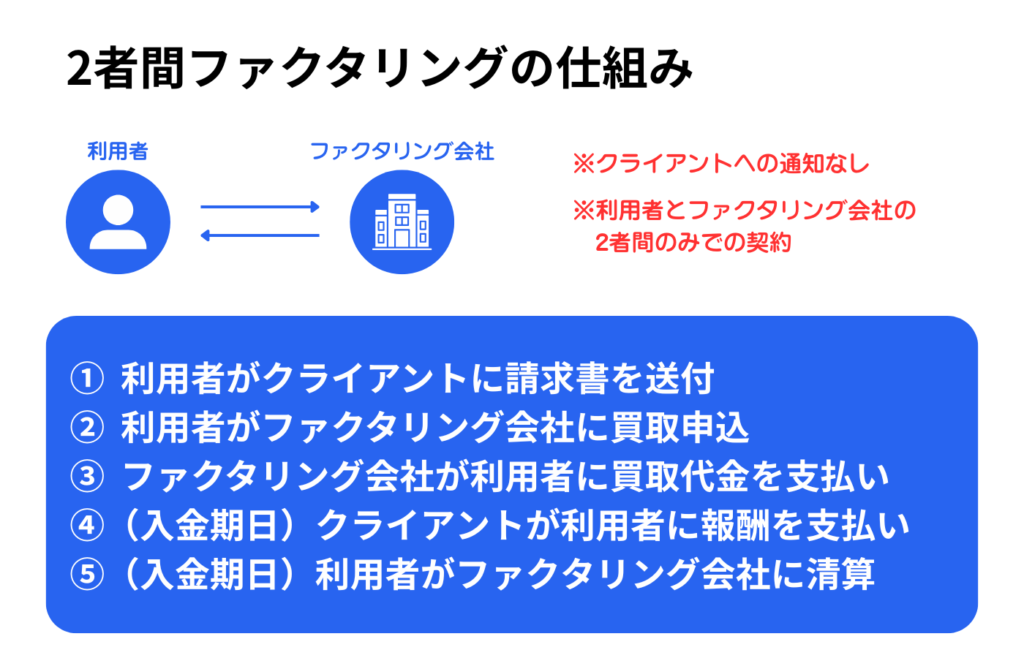

2者間ファクタリングの仕組み

2者間ファクタリングは、「利用者」と「ファクタリング会社」の2者間のみで契約が完結する仕組みです。全体の流れは以下のようになります。

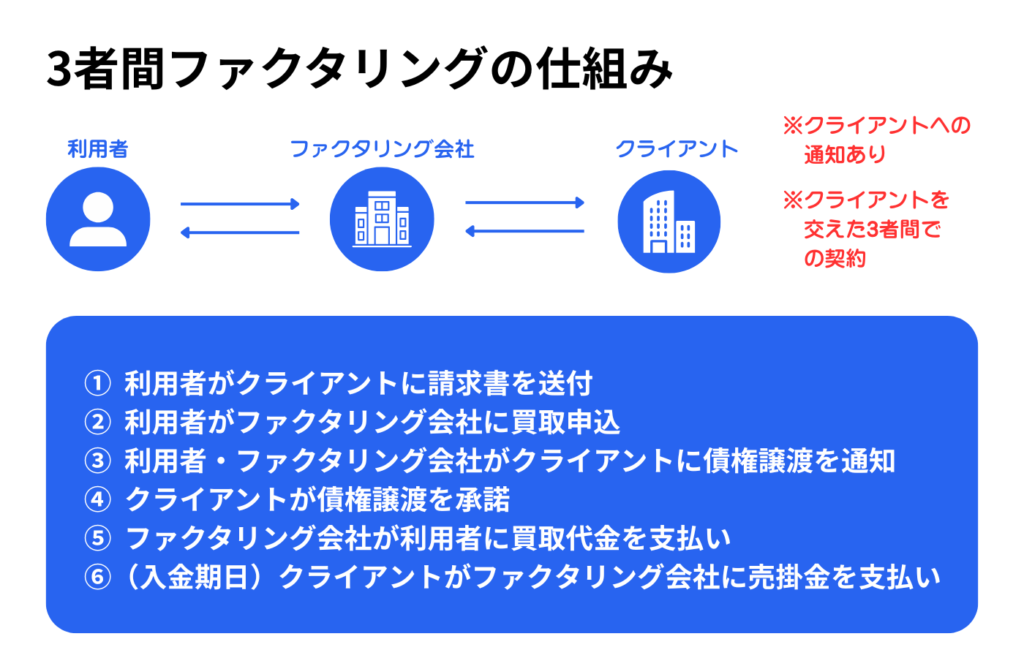

3者間ファクタリングの仕組み

3者間ファクタリングは、「利用者」と「ファクタリング会社」に「取引先」を含めた3者間で契約を行う仕組みです。

フリーランス・個人事業主には「2者間ファクタリング」がおすすめ

ファクタリングには上記の2つの仕組みがありますが、フリーランスや個人事業主が利用する場合は、2者間ファクタリングが主流です。2者間ファクタリングでは、3者間ファクタリングのように債権譲渡の通知や承諾の手続きが必要ありません。

そのため、大切な取引先に「あそこは資金繰りが悪化しているのではないか?」などと余計な疑念を持たれる心配がありません。フリーランスや個人事業主にとって生命線ともいえる、信用に悪影響を及ぼすリスクを回避できることが、2者間ファクタリングの絶大なメリットです。

ファクタリングは「借り入れ」ではない

銀行融資やビジネスローンも事業資金調達方法のひとつですが、これらは貸金業による「借り入れ」です。対してファクタリングは「売掛債権の売買」のため、融資の場合に必要な担保や保証人が不要となります。そのため、ファクタリングは銀行融資よりも審査が柔軟であり、入金までが非常にスピーディーです。

また、ファクタリングの審査対象は売掛先となるため、銀行などの金融機関から融資を受けられなかったフリーランスや個人事業主であっても問題なく利用できます。

その反面、ファクタリングは貸金業法による「利息制限法」の規制を受けないため、高額な手数料を設定する悪徳業者も存在します。どのファクタリング会社を利用するかは、慎重に判断しなければなりません。

ファクタリングでは、一般的には銀行融資よりも手数料が高額となります。これは、買い取った売掛債権が、取引先の倒産などによって回収できないリスクを、ファクタリング会社が抱えるためです。

そのため、資金繰りの緊急性が高い状況以外で、繰り返しファクタリングを利用すると、本来あるはずの収入がどんどん減少します。たとえ信頼できるファクタリング会社であったとしても、利用するタイミングや頻度については、慎重に検討しなければなりません。

銀行融資・ビジネスローンとの違い(比較表)

ファクタリングと銀行融資・ビジネスローンには、根本的な仕組みの違いからさまざまな差異が生じます。具体的な違いが一目でわかるよう、比較表にまとめました。

| 項目 | ファクタリング | 銀行融資・ビジネスローン |

|---|---|---|

| 審査対象 | 主に売掛先(取引先)の信用力 | 自社の業績や個人の信用力 |

| 入金スピード | 最短即日〜数日 | 数週間〜数ヶ月 |

| 手数料・利息 | 高め(手数料) | 低め(利息) |

| 担保・保証人 | 原則不要 | 必要なことが多い |

| 信用情報への影響 | 影響なし | 借入履歴が残る |

ファクタリングのメリットとデメリット

ファクタリングを適切に利用するためには、ファクタリングのメリットとデメリットを認識しておく必要があります。

ファクタリングを利用するメリット

・最短即日で資金調達が可能

銀行融資のように審査結果を何週間も待つ必要がなく、数時間〜数日で手元に現金が入ります。

・担保や保証人が不要

不動産などの資産を持たないフリーランスでも問題なく利用できます。

・審査対象が取引先のため、個人の信用情報に不安があっても利用しやすい

自身が赤字決算であったり、税金の滞納があったりしても、取引先が優良企業であれば審査に通る可能性が高くなります。

・借り入れではないため、信用情報に傷がつかない

今後の銀行融資や住宅ローン、クレジットカード作成などの審査に悪影響を与えません(オフバランス化)。万が一取引先が倒産しても、原則として利用者に返済義務(償還請求権)がないのも安心材料です。

ファクタリングを利用するデメリット・注意点

・銀行融資などに比べて手数料が割高になりやすい

融資の利息と比較すると、1回の利用にかかる手数料率が高いため、利益率を圧迫する可能性があります。

・資金繰りの根本的な改善にならない場合がある

毎月のようにファクタリングに頼る「自転車操業」に陥ると、手数料の負担で徐々に首が絞まります。あくまで急場しのぎや、攻めの投資のためのスポット利用にとどめるのが賢明です。

・悪徳業者(偽装ファクタリングなど)が存在するため注意が必要

ファクタリングを装って実質的なヤミ金行為を行う業者も存在します。契約書に「債権譲渡契約」ではなく「金銭消費貸借契約」と書かれていないかなど、業者の見極めが必須です。

悪徳業者の見分け方や契約時の注意点については、以下の記事も参考にしてください。

ファクタリングの契約書・利用規約で絶対確認すべきこととは?ひな形や悪徳業者の手口を紹介

ファクタリングの契約書・利用規約で絶対確認すべきこととは?ひな形や悪徳業者の手口を紹介

ファクタリングの手数料相場

ファクタリングを利用する際、気になるのが手数料の相場です。手数料は、利用する仕組み(2者間か3者間か)によって大きく異なります。

- 2者間ファクタリングの相場:10〜20%程度

- 3者間ファクタリングの相場:1〜8%程度

2者間ファクタリングは、ファクタリング会社にとって未回収リスクが高いため、手数料も高めに設定されがちです。一方、3者間ファクタリングは取引先から直接支払いを受けることでリスクが低くなるため、手数料も抑えられています。

より詳しい手数料の決まり方や内訳については、以下の記事で解説しています。

【公認会計士が監修】ファクタリングには手数料がかかる! その内訳から、2者間・3者間での違い、金額を抑える方法まで解説

【公認会計士が監修】ファクタリングには手数料がかかる! その内訳から、2者間・3者間での違い、金額を抑える方法まで解説

ファクタリング利用の一般的な流れ

実際にファクタリングを利用する場合の一般的な流れは、以下の4ステップです。

審査に必要な書類や通過するためのコツについては、以下の記事を参照してください。

即日払いや会員登録の審査について解説!フリーランスのためのお金と保険のサービス『FREENANCE』

即日払いや会員登録の審査について解説!フリーランスのためのお金と保険のサービス『FREENANCE』

事前準備で「即日払い」の時間&手間を徹底的に省く! 買取審査に必須の「エビデンス」マニュアル

事前準備で「即日払い」の時間&手間を徹底的に省く! 買取審査に必須の「エビデンス」マニュアル

まとめ

資金繰りに困窮しているフリーランスや個人事業主にとって、売掛債権を早期に現金化できる点は非常に大きなメリットといえますが、悪徳業者の存在など注意すべきこともあります。ファクタリングを行う際には、信頼できる業者選びや契約内容の確認など、慎重な判断が必要です。

フリーランスが安心して利用できるファクタリングサービスをお探しなら、フリーランスに特化した「FREENANCE(フリーナンス)即日払い」がおすすめです。FREENANCEの口座を事業用のメイン口座として使うほど手数料が下がる独自の仕組みがあり、最短即日での資金調達が可能です。いざというときのために、まずは無料のアカウント登録から始めてみましょう。

よくある質問

- ファクタリングの手数料の相場はどのくらいですか?

- 利用する仕組みによって大きく異なります。2者間ファクタリングの相場は10〜20%程度、3者間ファクタリングの相場は1〜8%程度です。

- 2者間ファクタリングと3者間ファクタリングとで手数料に差があるのはなぜですか?

- ファクタリング会社が抱える「未回収リスク」の高さが異なるためです。2者間はリスクが高いため手数料が高めに設定されますが、3者間は取引先から直接支払いを受けることでリスクが低く、手数料も抑えられています。

- 悪徳業者を見分ける際の注意点はありますか?

- 契約書の内容を必ず確認してください。例えば、契約書に「金銭消費貸借契約」と書かれている場合などは注意が必要であり、契約前の見極めが必須です。

日本初のフリーランス向けファクタリングサービス

「FREENANCE即日払い」

会員登録自体は通常1時間以内で完了。会員登録を申し込んだその日に即日払いを利用することも可能です。

https://freenance.net/sokujitsu

▼あわせて読みたい!▼

ファクタリングとは? 仕組みや手数料、注意点など図解付きで徹底解説!【税理士監修】

ファクタリングとは? 仕組みや手数料、注意点など図解付きで徹底解説!【税理士監修】

ファクタリングの「2者間」「3者間」の違いとは?仕組みや特徴を解説!【税理士監修】

ファクタリングの「2者間」「3者間」の違いとは?仕組みや特徴を解説!【税理士監修】