働き方に多様性のある現代。組織に所属しない働き方であるフリーランスの人口も増えてきています。そんなフリーランスが不安を覚えやすい問題のひとつが「お金の問題」ではないでしょうか。

収入が安定しにくく、年金や保険などの社会保障に関しても全額自己負担であるフリーランスは、お金周りの不安や悩みを抱えやすい面があります。

お金の悩みを解決する手段として挙げられるのは、資金を増やす「投資」です。

こちらの記事では、投資について知っておきたい最低限の知識や注意点、フリーランスにこそおすすめな投資の種類についてご紹介します。

※この記事はWorkship MAGAZINEからの転載です。

そもそも「投資」とは?

そもそも投資とは、どんな行為を指すのでしょうか。定義や具体的な仕組みについて解説します。

投資=利益を見込んで資金を投入する行い

投資とは、利益を見込んで資金を投入する行い全般を指した言葉です。株式投資や投資信託のように、資金を運用して利益を出すことはもちろん、「自己投資」と呼ばれるように、自分のために本を買って勉強したり、習い事に行ったりする行為も、広義的な投資とされます。

フリーランスや会社員など働き方に問わず、十分な老後資金を得られるかどうか不安を抱える方も多いでしょう。投資とは、コツコツと運用することで利益を増やし、将来のために備える有効な手段のひとつとされています。

「投資」と「投機」の違い

投資と似た言葉で「投機」と呼ばれるものがあります。

長期的な視点で利益を見込む投資とは違い、投機はより短期的な視点で大きな利益を上げることを目指すもの。リターンが大きい分、リスクも跳ね上がる傾向にあります。

コツコツ安定した運用をしたい方には、投資の考え方をおすすめします。

主な投資の種類

投資には、主に8つの種類があります。ひとつずつ解説します。

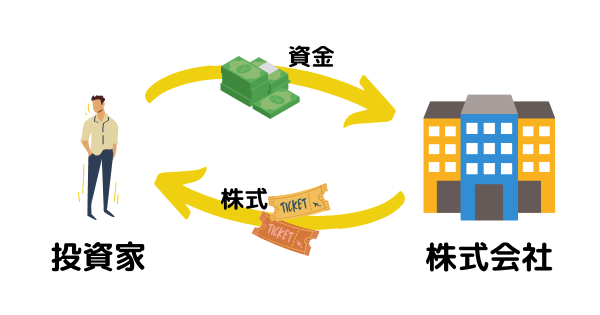

1. 株式投資

「投資」と聞くと、まず株式投資を思い浮かべる方が多いのではないでしょうか。

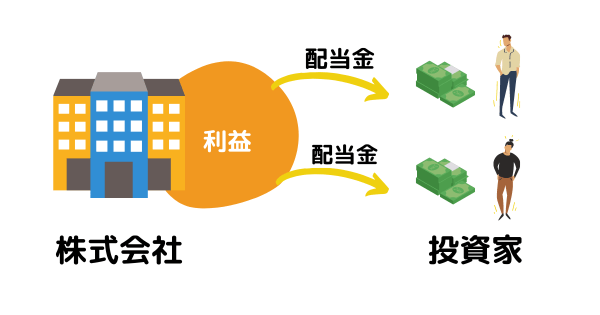

株式投資とは、企業が所有する株式を購入して配当金(利益)を得る投資方法のこと。株式とは「企業のオーナーの一員となる権利(企業所有権)」を指し、株式を購入することで「企業オーナー(株主)」になれるのです。

株式を購入し株主になると、さまざまな条件に応じて「配当金」が得られます。配当金とは、企業の利益のうち株主に配当されるお金のこと。例えば、10%の株を持っている企業が1000万円の利益を上げ、そのうち半分の500万円が株主に配当される場合、得られる配当金は50万円となります(税金を考慮しない場合)。

配当金を得られるのはもちろんのこと、投資先の企業によっては割引券や優待サービスのような「株主優待」を受けられる場合があるのもうれしいポイントです。

原則として、企業が順調に利益を出せば株価は値上がり、配当金が得られるのが株式投資。株の売買で短期的な利益を得るも良し、配当金や株主優待で長期的な利益を得るも良しと、選択肢が豊富なのも特徴です。

逆にデメリットとしては、投資先の選択肢が多すぎて、投資初心者には少しハードルが高いことでしょう。また、大手企業でも業績不振からいきなり配当金がゼロ円(無配)になったり、突然の不祥事で株価が急落したりと、業績や市況を読む力も求められます。

「株式に投資したいけど、あんまり難しいことは考えたくないな……」という場合は、次に解説する「投資信託」がおすすめです。

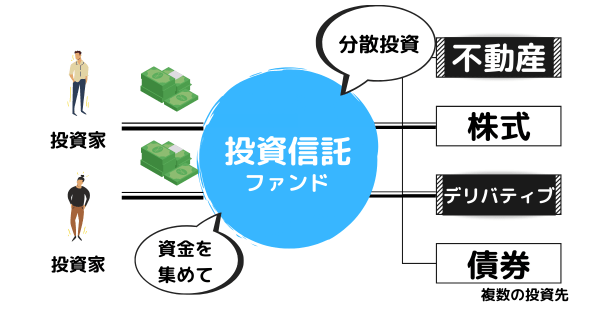

2. 投資信託

株式投資と同じくらいに知名度が高い投資が、投資信託です。株式投資との大きな違いは、株式特有のリスクを抑えた形で資産運用ができること。

個人でいきなり企業の株を買うのではなく、銀行や郵便局、証券会社などが取り扱う「金融商品(投資信託)」を買う仕組みとなっています。投資信託には株価に連動するものから、後で紹介する債券、REITに連動する商品まで無数のラインナップがあります。

中でも人気が高いのは、アメリカを代表する500の優良企業の株価に連動する株価指数「S&P500」や、アメリカや日本を含む全世界の株価に連動する株価指数「MSCI オール・カントリー・ワールド・インデックス」などの株価指数に連動して値動きする商品です。

こうした商品は安いもので100円から投資を始められる一方、いろいろな株を少しずつ購入したのと同じ効果が得られます。仮にS&P500を構成する企業の1社が倒産しても、ほかの499社が存続していれば、資産へのダメージは最小限で済むのです。

国によって投資信託購入用の制度「つみたてNISA」なども用意されていることから、投資信託は投資初心者におすすめの投資先といえます。

ただし、投資信託といえども基本は元本保証がなく、損をするリスクはあります。また、いろいろな会社から商品が出ており、手数料やリスクの高いものもあるため注意しましょう。先ほどご紹介した指数連動型の商品は手数料やリスクが低めな傾向にあり、まずはこちらがおすすめです。

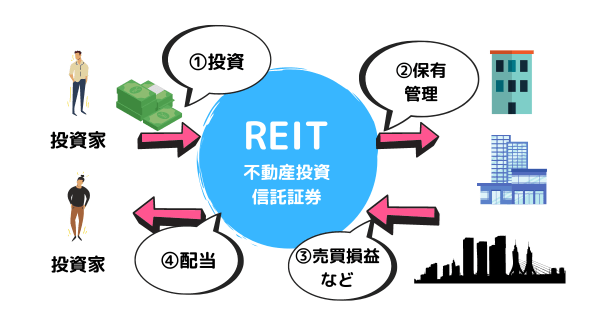

3. 不動産投資信託(REIT)

「不動産投資信託(REIT)」とは、投資信託と同じく金融商品の一種です。証券会社などを通して不動産を購入し、売却益や賃料の一部を利益として受け取る投資方法を指します。

マンションやオフィスビルなどの不動産を購入する、と考えると少々ハードルが高く感じられるかもしれません。

しかしREITは証券会社が複数人から集めた資金で不動産を購入するため、最低数万円程度の少額から投資可能です。また、リスクを分散させる目的で、複数の不動産を組み合わせて買うこともできます。

デメリットとしては、金利や不動産価値の変動のほか、地震や火災などのリスクもあるため、いつ配当金に対する影響が出るか読みにくい点が挙げられるでしょう。いきなりREITに挑戦するのはハードルが高いので、まずはREIT指数に連動する投資信託を買い、少額から運用してみるのがおすすめです。

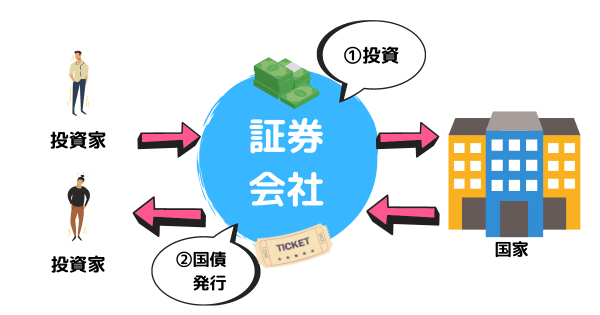

4. 国債(個人向け国債)

国債とは、国が発行する債券のこと。債券とは通常、企業が資金を借り入れするときに出す借用証明書とされるものです。つまり、国にお金を貸すことで、国から発行される債券のことを国債と呼びます。

スケールが大きい話に聞こえますが、日本の場合は個人向け国債と呼ばれる、個人を対象とした国債も存在します。

個人向け国債の仕組みについては、以下の図をご参照ください。

国に貸した資金を使い、国は事業を行います。定められた返済期限が来るまでの間、半年ごとに利子を得られます(最低年利0.05%)。満期になると、国が財政破綻でもしない限り投資した元本すべてが返ってくるため、比較的安全な投資法といえるでしょう。

一方で、途中解約ができるのは購入1年後からですぐには換金できないこと、安全性の高さゆえに生み出せる利益が少ないことは覚えておきましょう。

5. 仮想通貨

仮想通貨(暗号資産)は、実体のないデジタルのお金です。特殊な技術で暗号データ化された電子のお金のことを指します。仮想通貨取引は、このデジタル上のお金をやりとりする投資方法です。

私たちが日常生活で使っているお札や硬貨は、国が法的に認めている金銭のため、価値がある程度固定されています。一方の仮想通貨は、価値を保証する組織が存在しないケースが多く、価値が固定されていないため、投資の対象になるのです。

株式投資と同じように、仮想通貨の将来的な価格変動を見越して投資することで利益を狙えます。しかし、こういった特徴から、運用に不安を感じる方も多いでしょう。

仮想通貨を安全に取引するための仕組みとして、以下の3つがあります。これらによって、仮想通貨の取引が安全に保たれています。

- ブロックチェーン:

インターネット上で管理される台帳のようなもの。国内外問わず、あらゆるコンピューター上で分散的にブロックチェーンを管理しており、不正や改ざんができない仕組みになっています。 - マイニング:

仮想通貨の取引を承認させるために必要なもの。ブロックチェーンとマイニングを連結させることで、仮想通貨の取引履歴や、仮想通貨そのものを守ります。 - 電子署名:

インターネット上で行える署名です。現実での署名と同じ効力があります。

ただし、仮想通貨の価値自体がかなり不安定で、ハイリスクな投資といえます。そのため、投資する場合も少額にとどめておくのが無難でしょう。

6. FX

FXとは「Foreign Exchange」の頭文字を取ったもので、外国為替(外国為替証拠金取引)のことです。外国の通貨を売買することで、その差分を利益とする投資方法を指します。売買の差分で得られる利益は「キャピタルゲイン」と呼ばれます。

少し難しく感じられるかもしれませんが、日本円と外貨(米ドルなど)を交換するイメージを持つとわかりやすいかもしれません。外貨の価値が下がっているときに購入し、上がったときに売れば利益が得られるという仕組みです。

FXで得られる利益は、キャピタルゲインの他に「インカムゲイン」と呼ばれるものもあります。インカムゲインは、お互いの国の金利差を利益として得るもの。スワップポイントと呼ばれます。

「投資=FX」と認識している方も多いかもしれませんが、ある程度専門的な知識がないとリスクが大きく、投資初心者がいきなり挑戦するのはおすすめできません。まずは少額の株式投資や投資信託などで、感覚をつかむところから始めましょう。

7. 銀行預金

銀行預金も立派な投資方法のひとつです。

銀行口座にお金を入金しておくと、あらかじめ決められた年利に沿って利息を得られます。貯金しておくだけでお金が増えると考えると、有利な投資方法かもしれません。手数料もかからず、万一の時のために預金を守る保険もあります。

しかし年利は微々たるもの。2023年1月現在の年利は0.001%(みずほ銀行)であり、今後も低空飛行が予想されています。くわえて利息には、20.315%の課税もあります。

こうした状況から、預金だけで資産を増やすのは難しいといえます。しかし、リスク管理の意味で資産の一定額を預金として手元に残しておくことは大切です。

8. 外貨預金

日本円ではなく、外国の通貨を預金する投資方法を「外貨預金」と呼びます。

預金するお金が日本円から外国の通貨になるだけで、仕組みは銀行預金と変わりません。年利の低い日本円預金を続けるよりも、日本円→外貨を交換するときの為替レートによって、利益が得られる可能性も高まります。

もちろんリスクがあるのも事実です。円高によって損をする可能性があるのにくわえて、為替手数料もかかり、預金保護の対象にもなりません。

余剰分の資金がある状態で、日本円で預金するよりも外貨預金するほうがメリットを感じられる場合は、挑戦してみましょう。

フリーランスに投資がおすすめな理由

ここでは、フリーランスに投資がおすすめな理由を3つご紹介します。

- 資産を増やし、お金の心配を減らせる

- 少額から始められる

- ほったらかし投資ができる

理由1. 資産を増やし、お金の心配を減らせる

投資方法によってはリスクもありますが、将来的に資産を増やし、お金の心配を減らす有効な手段になり得るのが投資です。

フリーランスに限らず、老後の資金について不安が絶えない時代です。どんな大手企業も倒産する可能性があり、ボーナスや退職金が支払われる完全な保証もありません。

ただお金の不安を抱えながら生きるよりも、少額からでも投資を始めておけば、老後に十分な資金を得られる可能性が高まります。

理由2. 少額から始められる

月々数百円〜数千円から始められる投資も存在します。金銭的なリスクをできる限り避けたい場合は、余剰分のお金を貯金しておくイメージで、コツコツと少額投資から始めましょう。

初心者の方が投資の感覚をつかむためにも、小さく始めることをおすすめします。

理由3. ほったらかし投資ができる

フリーランスは多忙な人も多く、なかなか資産運用をじっくりと行う時間をとれないかもしれません。

しかし、指数連動型の投資信託のような商品は、数十年先を見すえた投資に向いています。そのため良くも悪くも投資スタートから1、2年程度でやるべき作業はなく、淡々と一定額を積み立てていけばOK。

最初に「どの商品をどのくらい買うか」だけ決めれば、リスクを抑えつつほったらかしで投資することも可能です。

フリーランスが投資するリスク

上手に運用すれば定期的に利益が得られる投資。しかしデメリットやリスクを確認したうえで、慎重に進める必要があります。

リスク1. 元本割れの可能性がある

投資をするならば大なり小なり、元本割れのリスクと付き合わなければなりません。

「少額から始める」「余剰資金分を超えた運用はしない」など、最低限のリスクを避ける手法はあります。しかし「100%リスクを回避する」ことを保証した投資方法は、ほぼありません。

投資を始める場合は、常に元本割れのリスクを念頭に置きましょう。

リスク2. 利益が得られない、または少ない場合がある

せっかく投資を始めても、利益が得られない、または得られる利益が少ない場合もあります。

ハイリスク&ハイリターンと呼ばれるように、大きなリターンを狙うのであれば、リスクを覚悟する必要があります。

フリーランスにおすすめの投資方法5選

収入が不安定になりやすく金銭リスクは抑えたい、すぐにはまとまった資金が用意できないといったフリーランスの方や投資初心者の方におすすめの投資方法を5つご紹介します。

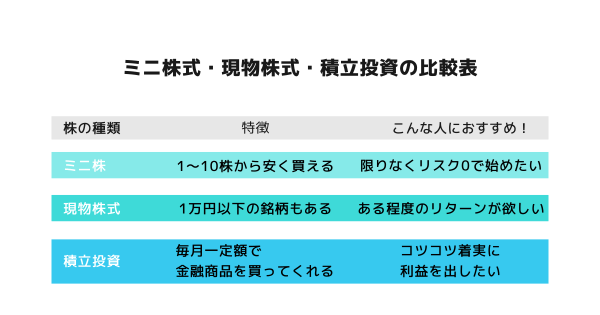

1. 少額の株式投資(ミニ株式・現物株式・積立投資)

どうしても投資にはまとまった金額が必要なイメージがありますが、数百円〜の少額から始められる株式投資もあります。リスクを抑えたい方にとってもおすすめです。

少額のため購入できる銘柄に限りがあること、リターンも少ないのがデメリット。しかし少ない資金でリスクを抑えつつ、投資の感覚をつかめるメリットがあります。

少額投資の方法として、主に以下の3つがあります。

- 1株から購入できる株式ミニ投資を行う

- 現物株式を安く購入する

- 少額で積立投資をする

通常、株式は100株単位(単元株)でしか売買できません。しかし株式ミニ投資(単元未満株)であれば1〜10株単位から買えます。数百円から、大手企業の株でも1万円ほどで購入可能。ただし少額である分、買える銘柄も取扱証券会社が定めた範囲に限られてしまうのが注意点です。

現物株式を安く買うのもひとつの手。10万円以下で買える銘柄は約1800銘柄、1万円以下で買える銘柄は約150銘柄あります。ただし株価の低い銘柄は何かしらの欠陥を抱えているケースも多く、特に1万円を下回るような銘柄は上場廃止のリスクも高いので気をつけましょう。

いきなり株式を買う勇気が出ない方は、毎月貯金をする感覚で積立投資をするのがおすすめ。積立の設定をしておくだけで、毎月一定額で金融商品を買ってくれる仕組みです。仮に毎月5,000円ずつを10年間積み立てたら、積立元本は60万円に。年利5%で運用できたとしたら、約77万円に増えることになります。

2. 付加年金

付加年金とは、月々支払っている国民年金保険料に400円を上乗せすることで、将来受け取る年金額を増やす方法です。20歳〜60歳の間であれば、どのタイミングでも加入できます。65歳以降に受け取る国民年金+「200円 × 付加保険料を納付した月数」に応じた額が加算される仕組みです。

例えば30歳から付加年金に加入したら、加算される額は以下となります。

(加算される額/1年)月200円 × 30年(360カ月)=7万2,000円

組織に所属しないフリーランスは、ボーナスや退職金もありません。少しでも老後資金の不安を減らすため、有効な方法です。

3. 小規模企業共済

何らかの理由で働けなくなったとき現役引退後などに頼りになるのが「小規模企業共済制度」です。いわばフリーランスのための退職金制度と言えるでしょう。

経営する事業や従業員の数によって加入資格が変わるため、詳細は「中小機構」のサイトで確認しましょう。掛金は月々1,000~7万円まで(500円単位で自分で設定可能/加入後も変更可能)。掛金はそのまま所得控除の対象となるため、節税に繋がります。また事業資金の貸付もしてもらえます(掛金の範囲内)。

小規模企業共済に加入するためには、確定申告の控えなど必要書類を用意し、中小機構が業務委託している窓口などで申請します。

4. iDeCo(確定拠出型年金)

自分で積み立てた掛金で金融商品(定期預金や投資信託)を購入・運用し、得た利益を年金として受け取る制度であるiDeCo(確定拠出型年金)。運用しておけば、国民健康保険と合わせて老後資金を増やせます。

毎月の掛金は所得控除の対象になるため節税に繋がりますし、運用して得た利益は非課税なのでお得です。ただし、原則60歳になるまでは引き出せない点に注意しましょう。

毎月の掛金は5,000円から、1,000円単位で変更できます。設定した掛金は年に一度しか変更できませんが、休止・再開するのは自由です。

5. つみたてNISA

つみたてNISAは、積立投資の一種。通常、預金の利息や積立投資で得た利益には税金がかかりますが、つみたてNISAで得た利益は非課税です(年間40万円まで)。

日本在住の20歳以上であれば、誰でも1人につき1口座の開設ができます。投資先は、あらかじめ選別されている初心者でも扱いやすい投資信託から選択できるため安心です。

老後資金に不安が残りやすいフリーランスにとって、iDeCoと合わせて、つみたてNISAを始める人が増えています。

まとめ

将来のための資産を増やすのに有効な手段である投資。まずは少額投資からコツコツ始めて、老後のための安心を作りましょう。

なお、本コンテンツは情報提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。投資の最終判断は、ご自身で行っていただきますようお願いします。

執筆&図解/北村有、編集/泉、監修/齊藤颯人、提供元:Workship MAGAZINE

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼