個人事業主として起業したり、会社を興して新たに事業を始めたりする際には、資金調達するために、金融機関から融資を受けることもあるでしょう。このとき、経営者個人が会社(個人事業主の場合は「事業」)の連帯保証人となるのが「経営者保証」と呼ばれるものです。経営者保証にはガイドラインが設けられています。ある一定の要件を満たせば、経営者保証なしで融資を受けることができ、また、経営者保証の解除ができる可能性もあります。

Contents

「経営者保証に関するガイドライン」とは?

「経営者保証に関するガイドライン」は、個人事業主などの小規模事業者等を含む中小企業の経営者が、金融機関等と締結している「経営者保証(個人保証)」についてのルールです。

保証契約を検討する際や、金融機関等の債権者が保証履行を求める際などにおいて、中小企業や経営者、金融機関の自主的なルールが定められています。本ガイドラインは、中小企業や事業者に対する融資において、経営者保証が抱える問題点を克服する目的で策定されました。

経営者保証(個人保証)とは?

「経営者保証(個人保証)」とは、中小企業や事業者が金融機関から融資を受ける際、経営者個人が会社の連帯保証人となること(保証債務を負うこと)をいいます。これにより、企業が倒産して融資の返済ができなくなった場合は、経営者個人が企業に代わって個人資産から返済することを求められます。

経営者個人が企業の最終的な責任を負担することは、経営への規律付けや資金調達の円滑化に寄与する面があります。一方、経営者は、たとえ廃業しても経営者保証がある限り、債務を返済し続けなければなりません。これにより、経営者による思い切った事業展開や早期の事業再生、円滑な事業承継を妨げる要因となっているという指摘もあります。

これらの問題を解決する施策として、全国銀行協会と日本商工会議所は、「経営者保証に関するガイドライン」を策定(平成25年12月5日公表/平成26年2月1日適用開始)しました。

本ガイドラインは、新たに保証契約を締結する場合、既存の保証契約の見直しや保証債務の整理をする場合等に適用されます。また、本ガイドラインには法的拘束力はありませんが、中小企業、経営者、金融機関が自発的に尊重し、遵守することが期待されています。

※参照:中小企業庁 経営者保証

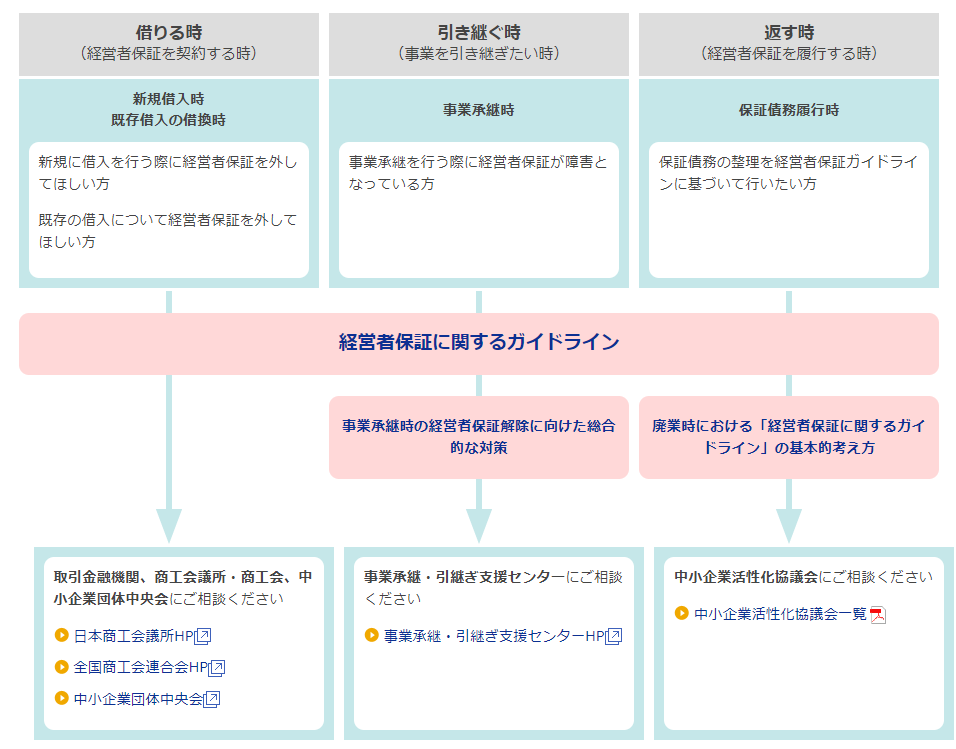

ガイドラインが適用されるケースは?

- 借りるとき:経営者保証の契約

- 引き継ぐとき:事業の引き継ぎ

- 返すとき:経営者保証の履行

1. 借りるとき:新規借入/既存借入の借り換え

新規に借入を行う際、経営者保証は必須ではありませんが、事業主の実績が乏しい場合などは、経営者保証を融資の条件とする金融機関が多くあります。また、借り換えを申し込む際にも、経営者保証が要求されるケースもあります。

経営者保証を要求された場合には、経営者保証なしの要件がどのようなものか、どのような場合に経営者保証が解除されるかについて確認したほうが良いでしょう。

2. 引き継ぐとき:事業承継

事業承継を行う際にも、経営者保証を要求される場合があります。旧事業主の保証を残したまま、事業を引き継いだ者が保証も引き継ぐ事例も多いでしょう。この経営者保証の引継ぎにより事業承継が進まないという弊害があるのも事実です。

3. 返すとき:保証債務履行

事業廃業時には、経営者保証を履行しなければならない事態もあります。このような事態になった場合は、保証債務の整理を経営者保証ガイドラインに基づいて行うことになります。

また、「廃業時における『経営者保証に関するガイドライン』の基本的考え方」も公表されています。この基本的考え方は、「保証債務の整理」に当たって留意すべき点を中心とした内容となっており、保証債務整理について手続きの明確化を行っています。

※参照:廃業時における 「経営者保証に関するガイドライン」の基本的考え方

ガイドラインでできること

「経営者保証に関するガイドライン」では、これまで、金融機関等が経営者保証を事業主に要求することにより、事業の継続が困難になるなどの弊害に対処するべく策定されました。具体的には、以下のような内容が本ガイドラインで示されています。

- 経営者保証なしで新規融資を受けることができる可能性がある

- 経営者保証の解除ができる可能性がある

- 債務整理をする人は一定の要件を満たせれば、自宅や生計費等の資産を残せる可能性がある

- 保証人が債務整理を行った事実その他の債務整理に関する情報は、信用情報登録機関に報告・登録されない

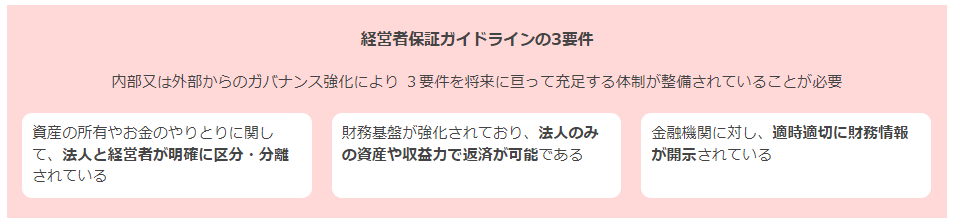

経営者保証ガイドラインの3要件

本ガイドラインは経営者が対応するべきこととして、以下の3つの要件をあげています。これらの要件を満たすことで、経営者保証が免除される可能性があります。

- 法人・個人の一体性の解消:資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている

- 財務基盤の強化:財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

- 財務状況の適時適切な情報開示:金融機関に対し、適時適切に財務情報が開示されている

それでは、それぞれの具体的な内容について見ていきましょう。ここでの内容は一例であり、実際は、ほかにも多くの検証が必要となりますので留意してください。

1. 法人・個人の一体性の解消

例えば、法人から個人(経営者含む)への適切な範囲を超えた多額の貸付金がないこと、法人の事業活動に必要な本社・工場・営業車等の資産を経営者個人の所有ではなく、法人が所有していること、などをいいます。

つまり、小規模事業者や中小企業によく見られる資産所有や資金の使い方に関して、個人と法人の間であいまいな状況にしていると経営者保証は免除されないということです。

2. 財務基盤の強化

「業績が好調で今後も十分な利益が期待され、内部留保も厚いこと」や「内部留保は少ないものの、継続して好業績であり、今後も借入を予定どおり返済していけるだけの利益を確保できる状態であること」などをいいます。

3. 財務状況の適時適切な情報開示

例えば「決算報告」「試算表、資金繰り表等を定期的に開示する」ことをいいます。つまり、財務状況に関して、定期的に金融機関に対して情報を開示して、コミュニケーションをとるということです。

これら3つの要件を満たせば、経営者保証なしで融資を受けられる可能性があり、また既存の借入について経営者保証を解除される可能性が出てきます。

本ガイドラインでは、金融機関がこれら3つの要件を満たしていると判断した場合に、融資の際に経営者保証を求めないことや、保証に代わる融資手法の活用を検討すること、とされています。

ガイドラインの活用実績は?

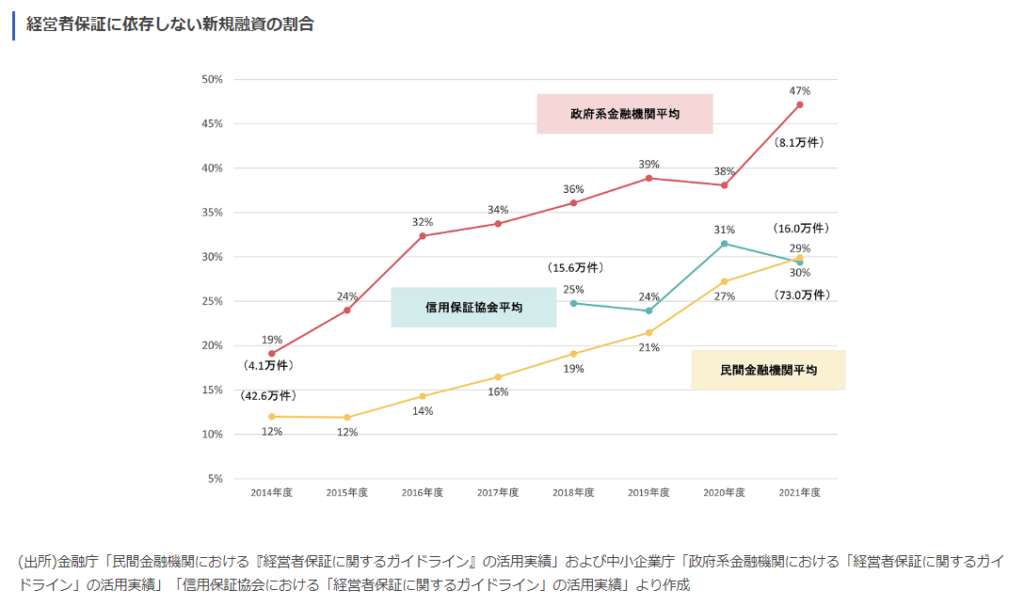

金融庁や中小企業庁が公表している情報によると、2021年時点において経営者保証なしで融資を行った実績は、政府系金融機関で47%、民間の金融機関で30%、信用保証協会で29%となっています。その割合は年々増えていることから、本ガイドラインが徐々に浸透してきたことが伺えます。

まとめ

「経営者保証に関するガイドライン」が策定され、活用実績が着実に増えていることは、事業者や中小企業経営者にとっても朗報といえます。ただし、本ガイドラインは、「事業者にも、一定の努力を求めるものであること」を忘れてはいけません。

ガイドラインが求めている3つの要件を満たすことは、簡単ではありません。自分たちでは要件を満たしていると考えていても、金融機関側から見ればそうではないと判断されることもあるでしょう。

ガイドラインの適用をスムーズに受けたいのであれば、弁護士・会計士・税理士といった外部の専門家を活用することも検討してみてください。

会員登録不要、すぐに使える資金調達

「GMOフリーランスファクタリング」

会員登録は不要。請求書の買取審査が完了するまで写真付き身分証などの登録も不要と「めっちゃカンタン」。さらに買取審査は業界最速級の最短30分と「めっちゃはやい」。円滑なキャッシュフローにぜひお役立てください!

https://freelance.factoring.inc/

▼あわせて読みたい!▼