会社員としてのキャリアを重ねるなかで、「このまま会社に依存して働き続けていいのだろうか」「自分のスキルを活かして、もっと自由な環境で勝負してみたい」と、独立を検討する瞬間があるかもしれません。あるいは、すでに副業で手応えを感じており、本格的に「個人事業主」としての一歩を踏み出そうと決意している方もいるでしょう。

しかし、いざ独立となると、「個人事業主と法人はどう違うのか」「収入が不安定になるのではないか」「万が一、取引先とトラブルになったらどうしよう」といった漠然とした不安が押し寄せてくるものです。特に昨今は、働き方の多様化に伴い法律や税務ルールも目まぐるしく変化しており、正しい情報をキャッチアップすることが不可欠です。

本記事では、個人事業主の定義やメリット・デメリットといった基本から、2026年現在における「フリーランス新法」の運用実態やインボイス制度の最新動向まで、これから独立する方が絶対に知っておくべき情報を網羅的に解説します。漠然とした不安をクリアにし、自信を持って自由な働き方を手に入れるための第一歩として、ぜひ役立ててください。

Contents

個人事業主とは? フリーランスや法人との違いをわかりやすく解説

「独立する」と考えたとき、真っ先に思い浮かぶ肩書きが「個人事業主」や「フリーランス」ではないでしょうか。しかし、これらの言葉は日常的に混同して使われることが多く、正確な意味を理解していないと、いざ事業を始める際の税務や法務の場面で戸惑うことになります。言葉の正確な意味や制度上の違いを理解しておくことで、事業を始める際の税務・法務手続きをスムーズに進めることができます。

個人事業主の正確な定義

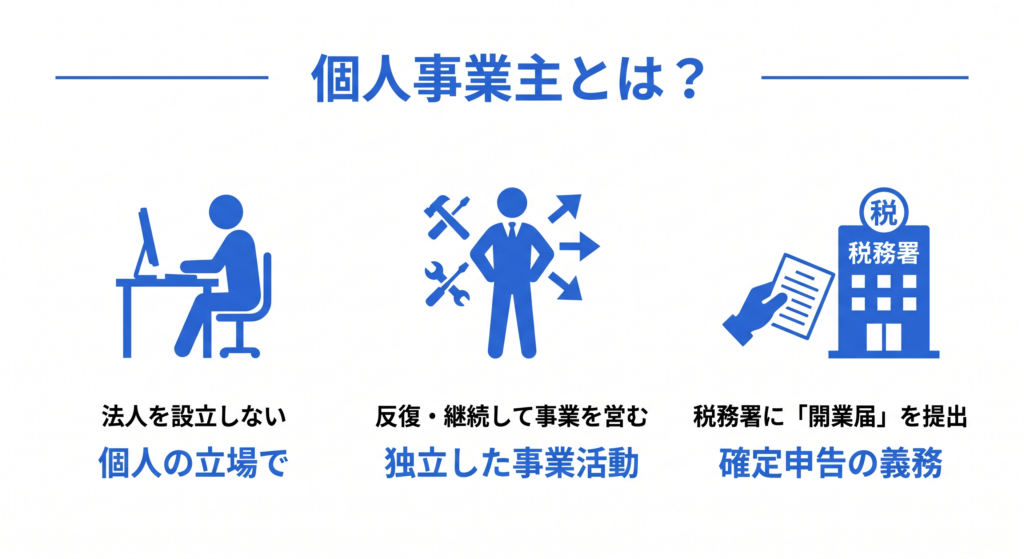

個人事業主とは、株式会社などの「法人」を設立せず、個人の立場で反復・継続して独立した事業を営む人のことを指します。税務上の区分であり、税務署に対して「開業届(個人事業の開業・廃業等届出書)」を提出して事業を行っている個人は、すべて個人事業主に該当します。

たとえ店舗を持たずに自宅のパソコン1台で仕事をしているデザイナーやエンジニアであっても、あるいは実店舗で飲食店を経営しているオーナーであっても、法人化していなければ法律・税務上は等しく「個人事業主」として扱われます。事業から得た利益は「事業所得」となり、個人の所得として毎年確定申告を行う義務が生じます。

個人事業の開業届出・廃業届出等手続

新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき又は事業を廃止したときの手続です。

引用:A1-5 個人事業の開業届出・廃業届出等手続|国税庁

混同しがちな「フリーランス」「自営業」との違い

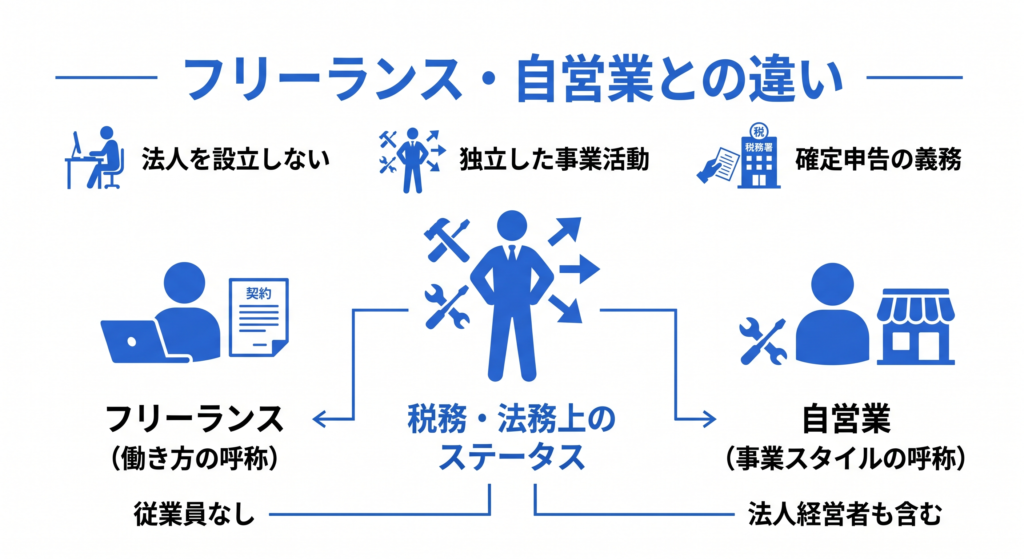

「個人事業主」という言葉と並んでよく耳にするのが「フリーランス」や「自営業」です。これらは法律や税務上の明確な区分ではなく、主に「働き方」や「事業のスタイル」を表す呼称にすぎません。

フリーランスとは、特定の企業や団体に専従せず、案件ごとに業務委託契約などを結んで仕事をする働き方を指します。2024年11月に施行された「フリーランス新法(特定受託事業者に係る取引の適正化等に関する法律)」においても、フリーランスは「業務委託の相手方である事業者であって ~ 従業員を使用しないもの」と定義されています。

(定義)第二条

この法律において「特定受託事業者」とは、業務委託の相手方である事業者であって、次の各号のいずれかに該当するものをいう。一 個人であって、従業員を使用しないもの

引用:特定受託事業者に係る取引の適正化等に関する法律(令和五年法律第二十五号) | 公正取引委員会

つまり、フリーランスとして働く多くの人は、税務上は「個人事業主」に該当します(法人成りして「1人社長」としてフリーランス的に働くケースもあります)。

一方の「自営業」は、自ら事業を営んでいる状態全般を指す広い言葉です。家族経営の小売店や農家なども含まれ、法人の経営者であっても自営業と名乗る場合があります。

まとめると、「個人事業主」は税務・法務上のステータスであり、「フリーランス」や「自営業」はその働き方やビジネスのスタイルを表す言葉であると認識しておきましょう。

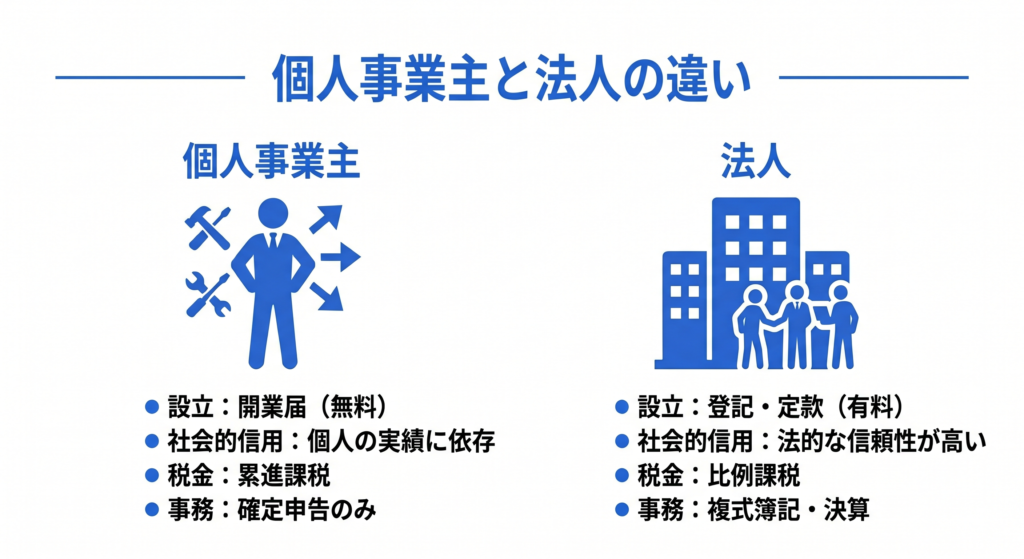

「個人事業主」と「法人」の決定的な違い(税率・信用度・手続き)

独立する際のもう1つの選択肢が、株式会社や合同会社などの「法人」を設立することです。個人事業主と法人の決定的な違いは、設立手続きの難易度、社会的信用度、そして税金の計算方法の3点に集約されます。

まず手続き面ですが、個人事業主は税務署に開業届を1枚提出するだけで、今日からでも名乗ることができます。費用も一切かかりません。

対して法人の設立には、定款の作成や公証役場での認証、法務局への登記申請など複雑な手続きが必要となり、株式会社であれば最低でも20万円程度の初期費用が発生します。

| 法人設立に必要な手続き | 費用 |

|---|---|

| 定款の認証手数料(公証役場) | 3万〜5万円 |

| 定款の謄本手数料 | 約2,000円 |

| 収入印紙代 | 4万円(電子定款の場合は0円) |

| 設立登記の登録免許税(法務局) | 最低15万円 |

| 合計(電子定款利用時) | 約20万2,000円 |

社会的信用度に関しては、やはり法人が圧倒的に有利です。法人は資本金や役員情報が登記簿として一般に公開されるため、透明性が高く、大手企業との取引口座開設や金融機関からの融資審査において有利に働きます。

そして最も重要なのが税金の違いです。個人事業主の所得税は「累進課税」が採用されており、利益が増えるほど税率が上がり、最大で45%(住民税を合わせると55%)に達します。

一方、法人が納める法人税は「比例課税」を基本とし、一定の税率(最大でも23.2%程度)で計算されます。そのため、事業の利益が少なく見通しが立ちにくい初期段階では個人事業主のほうが有利ですが、事業所得が700万円から800万円を超えてきたあたりが、税負担の逆転現象が起きる「法人成り」の目安だと言われています。

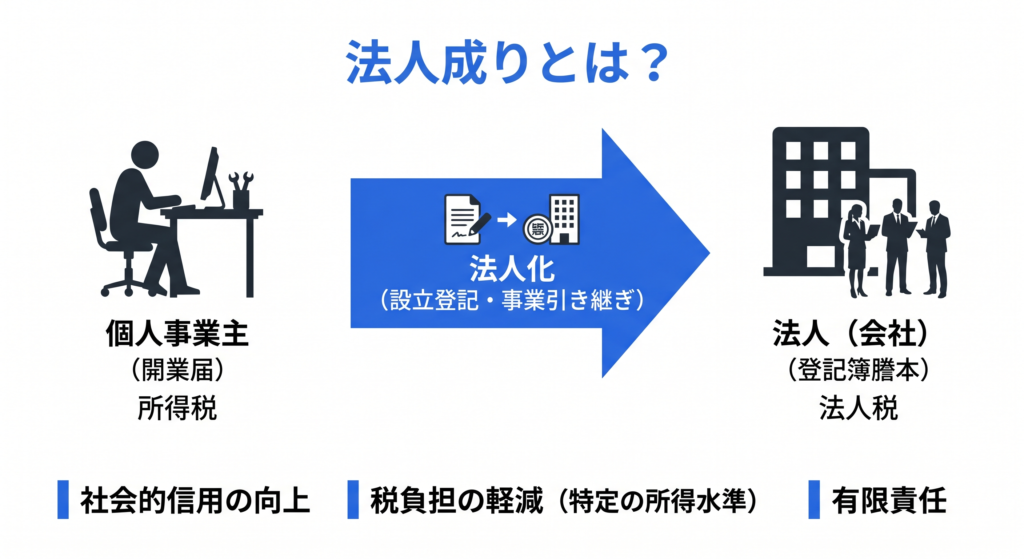

法人成りとは?

法人成りとは、開業届を出して所得税を納めていた個人事業主が、設立登記を行い事業引き継ぎをして法人(会社)になることを指します。法人化によって登記簿謄本が作成され、納める税金も法人税へと変わります。

最大のメリットは、特定の所得水準を超えた際の「税負担の軽減」や、取引拡大につながる「社会的信用の向上」です。また、個人の財産が守られる「有限責任」となるため、安心して事業を成長させるための重要なステップと言えます。

有限責任とは、「会社が倒産したり多額の借金を抱えたりした場合でも、自分が出資した金額(資本金)の範囲内でしか責任を負わない」というルールのことです。

個人事業主と法人(株式会社など)では、事業が失敗したときのリスクの大きさが以下のように異なります。

個人事業主の場合 =【無限責任】

個人事業主は、事業と個人の財布が完全に一体化しています。もし事業で1,000万円の借金を抱えて廃業した場合、その借金は「個人の借金」として全額残ります。

個人の貯金はもちろん、自宅や車などの個人の財産をすべてなげうってでも、最後まで返済する義務を負います。これを「無限責任」と呼びます。

法人の場合 =【有限責任】

株式会社や合同会社を作ると、法律上は経営者個人とは別の「法人(会社)」という新しい人格が誕生します。

もし法人が1,000万円の借金を抱えて倒産した場合でも、経営者(株主)は最初に出資した資本金(例えば100万円)を失うだけで済みます。個人の貯金を切り崩して、残りの900万円を肩代わりする法的義務はありません。これが「有限責任」です。

実務上の重要な注意点(例外)

理論上は上記のとおり個人の財産が守られますが、現実の中小企業においては例外があります。それは「銀行から融資を受ける際、社長個人が会社の連帯保証人になっている場合(個人保証)」です。

会社としてお金を借りる際に社長が連帯保証人のサインをしていると、会社が倒産したときに「保証人である社長個人」に返済義務が回ってきます。この借金に関しては、個人の財産で返済しなければなりません(近年は「経営者保証を求めない融資」も国を挙げて推進されていますが、まだ一般的なケースです)。

融資の連帯保証人という例外はあるものの、取引先への未払金や、事業上のトラブルによる損害賠償などに対しては有限責任が機能します。万が一事業が失敗したときに、「個人の生活や財産まで根こそぎ奪われるリスクを切り離せる」というのが、法人成りの持つ非常に強力な防衛機能と言えます。

個人事業主として開業する4つのメリット

個人事業主には、手続きの手軽さや自由度の高さなど、多くの魅力があります。ここでは、独立の決断を後押しする代表的なポイントを紹介します。

1. 開業手続きが圧倒的に簡単(開業届のみ)

前述のとおり、個人事業主になるためのハードルは非常に低く設定されています。管轄の税務署へ行き、「個人事業の開業・廃業等届出書(通称:開業届)」に必要事項を記入して提出するだけです。

現在ではマイナンバーカードを用いたオンライン申請(e-Tax)も普及しており、自宅にいながら数分で手続きを完了できます。法人設立のような煩雑な書類作成や登録免許税などの初期費用に頭を悩ませることなく、自分のアイデアや技術をすぐにビジネスとしてスタートできる機動力の高さは、最大の魅力と言えるでしょう。

2. 働く時間・場所が自由で、収入は実力次第

満員電車での通勤や、意味を見いだせない長時間の定例会議、理不尽な人事評価など、会社員ならではのストレスから解放されることは、精神的な面で非常に大きなメリットです。

個人事業主であれば、いつ起きるか、どこで働くか、誰と仕事をするかをすべて自分で決定できます。自宅をオフィスにするのはもちろん、ワーケーションとして旅先で仕事をすることも自由です。

そして何より、会社員のように給与テーブルで上限が決められているわけではないため、提供した価値やこなした仕事の量がダイレクトに収入に直結します。努力と実力次第で、会社員時代を大きく上回る報酬を得ることも十分に可能な世界です。

3. 経費計上(家事按分)による高い節税効果

個人事業主になると、事業を行ううえで必要な支出を「経費」として売上から差し引けます。利益(所得)を圧縮できるため、結果として所得税や住民税などの税負担を大幅に軽減できます。

パソコンや仕事用のソフトウェア、書籍代、取引先との打ち合わせを兼ねた飲食代などが経費になるのはもちろんですが、個人事業主特有の強力な節税メリットとして「家事按分(かじあんぶん)」があります。

これは、自宅を仕事場としている場合、家賃や水道光熱費、インターネットの通信費などのうち、事業で使用している割合を計算して経費に計上できる仕組みです。生活費の一部を合法的に経費化できるため、手元に残るお金を増やすことができます。

4. 青色申告による最大65万円の特別控除と赤字繰り越し

確定申告には「白色申告」と「青色申告」の2種類がありますが、事前の申請と一定の帳簿付けを行うことで利用できる「青色申告」には、強力な税制優遇が用意されています。

その代表が「青色申告特別控除」です。要件を満たせば、事業所得から最大65万円を無条件で差し引くことができ、大きな節税効果を生み出します。

また、家族への給与を全額経費にできる「青色事業専従者給与」も大きなメリットです。生計を同じくする15歳以上の親族が事業を手伝っている場合、事前に届け出を行うことで、支払った給与を上限なく経費として計上できます。

白色申告では控除額に上限がありますが、青色申告では仕事内容に見合った適正な金額であれば全額を売り上げから差し引けるため、家族経営を検討している方には非常に心強い制度です。

さらに、もし事業が赤字になってしまった場合でも、その赤字を最長3年間にわたって繰り越すことができる「純損失の繰越控除」という制度も利用できます。翌年以降に黒字が出た際、過去の赤字と相殺して税金を抑えることができるため、事業の立ち上げ期で収益が不安定な時期の強力な味方となります。

なお、青色申告の詳細な手順や帳簿付けのルールについては、別の専門記事で詳しく解説していますので、そちらを参考にしてください。

事前に知っておくべき個人事業主のデメリット

自由で魅力的なメリットの裏には、当然ながら自己責任に基づく厳しい現実も存在します。独立後に「こんなはずではなかった」と後悔しないよう、社会的信用やセーフティーネットなど、個人事業主特有のリスクと備えについて正しく理解しておくことが重要です。

1. 社会的信用度が低く、融資や契約で不利になることも

法人の項でも触れましたが、個人事業主の最大の弱点は「社会的信用度の低さ」です。事業の実態が見えにくいため、一部の大手企業ではコンプライアンスの観点から「法人格を持たない個人とは直接取引をしない」というルールを設けているケースがいまだに存在します。

また、金融機関から事業資金の融資を受ける際の審査も、法人に比べて厳しくなる傾向があります。さらに事業面だけでなく、プライベートにおいても、収入の不安定さからクレジットカードの新規作成や、賃貸物件の契約、住宅ローンの審査が通りにくくなるといった影響が出ることも覚悟しておく必要があります。独立前に必要なクレジットカードを作っておく、引っ越しを済ませておくといった事前の準備が重要になります。

2. 失業保険がなく、労災保険も自己負担・自己手配が必要

会社員は、会社と国によって強力なセーフティーネットで守られています。しかし、個人事業主には「労働基準法」が適用されないため、自分の身は自分で守らなければなりません。

例えば、仕事がなくなっても雇用保険(失業保険)を受け取ることはできません。また、会社員であれば病気やけがで休んだ際に健康保険から支給される「傷病手当金」のような休業補償も、個人事業主には原則としてありません。

労災保険については、2024年11月からすべての職種で個人事業主(フリーランス)の「特別加入」が可能となりました。これにより業務上の事故への備えは強化されましたが、会社員のように会社が保険料を負担してくれるわけではなく、加入手続きや保険料の支払いはすべて自己負担で行う必要があります。

有給休暇という概念もないため、働けなくなった期間はそのまま収入ゼロに直結します。そのため、万が一の事態に備えた民間の就業不能保険への加入や、十分な事業用資金のプールといった自己防衛策が必須となります。

3. 毎年の確定申告など煩雑な事務作業が発生する

会社員時代は、経理部門が毎月の給与計算や年末調整を行ってくれていました。しかし、個人事業主になると、これらのお金に関する事務作業をすべて自力で行う必要があります。

日々の売り上げや経費の領収書を管理し、会計ソフトに入力して帳簿を作成し、年に一度、翌年2月16日から3月15日までの間に税務署へ確定申告を行わなければなりません。

特に青色申告で65万円の控除を受けるためには、「複式簿記」という専門的なルールに基づいた帳簿付けが求められます。慣れないうちは、本来の事業活動に割くべき貴重な時間を事務作業に奪われてしまうことが大きな負担となるでしょう。

複式簿記とは?

複式簿記とは、1つの取引を「原因」と「結果」の2つの側面から記録する帳簿付けのルールです。例えば、「パソコンを現金で買った」場合、「パソコンという資産が増えた(借方)」と「現金が減った(貸方)」という両面を同時に記録します。

この方法により、お金の流れと現在の財産状況を正確に把握でき、決算書の作成につながります。個人事業主が青色申告で最大65万円の特別控除を受けるためには、この複式簿記による記帳が必須です。

【仕訳例:10万円のパソコンを現金で買った場合】

左側(借方)に「パソコンという資産(経費)が増えた」こと、右側(貸方)に「現金が減った」ことを同じ金額で記録します。このように1つの取引を二面から記録することで、左右の合計額(貸借)が必ず一致し、正確なお金の流れを把握できます。

| 借方(勘定科目) | 金額 | 貸方(勘定科目) | 金額 |

|---|---|---|---|

| 消耗品費 (または備品) | 10万円 | 現金 | 10万円 |

【2026年最新】個人事業主を取り巻く環境変化と押さえるべき重要ルール

個人事業主として成功するためには、自身のスキルを磨くだけでなく、社会環境や法律のアップデートに敏感でなければなりません。

2026年現在、働き方の多様化を背景に、ここ数年で個人事業主を取り巻く法制度は大きく変化しています。フリーランス新法の本格運用やインボイス制度の経過措置の変更など、事業に直結する最新の法制度について正しく理解し、適切な対応をとることが求められます。

「フリーランス新法」の本格運用で取引はどう変わった?

個人事業主にとって最も大きな転換点となったのが、2024年11月に施行された「フリーランス新法」です。この法律は、立場の弱い個人事業主(フリーランス)が、発注元となる企業から理不尽な扱いを受けることを防ぎ、安心して働ける環境を整備するために作られました。

2026年現在、この法律の本格運用が定着しており、公正取引委員会(公取委)や厚生労働省による監視の目が厳しくなっています。実際に、公取委は2024年11月から2025年9月までに445件もの指導・勧告を行い(※)、企業名が公表される事例も相次いでいます。

※参照:令和7年11月5日付け 事務総長定例会見記録 | 公正取引委員会

これは裏を返せば、個人事業主が泣き寝入りせず、正当な権利を主張しやすくなった健全な市場環境が整いつつあることを意味しています。

報酬の60日以内支払いや禁止行為など、発注者の義務を知る

フリーランス新法では、発注側の企業に対して厳しい義務と禁止事項が課せられています。個人事業主として身を守るためにも、相手が守るべきルールを知っておくことが防衛の第一歩です。

まず、仕事を引き受ける際には、業務の内容、報酬額、支払期日などの取引条件を「書面または電子メールなど」で明示してもらうことが発注者の義務となりました。口約束だけで仕事を進め、後から「言った、言わない」のトラブルになることを防げます。

また、納品日から「60日以内」に報酬を支払うことが義務付けられており、不当な長期間の支払い留保は違法となります。さらに、正当な理由のない「受領拒否」や「返品」、相場より著しく低い報酬額を押し付ける「買いたたき」、後出しでの「報酬の減額」などの行為が明確に禁止されています。

もし発注元からこれらの不当な扱いを受けた場合は、泣き寝入りせずに公取委などの相談窓口を活用することが、2026年における個人事業主のスタンダードな対応となっています。

2026年に活用すべき補助金とインボイス制度への対応

事業を成長させるための資金調達手段として、国や自治体の補助金・助成金の活用も視野に入れましょう。2026年現在、IT導入補助金は名称を「デジタル化・AI導入補助金」と変え、生成AIの業務実装やセキュリティ対策を支援するデジタル化推進の補助金として充実しています。

個人事業主であっても対象となる枠が多く用意されているため、積極的に情報収集を行いましょう。

令和7年度補正予算事業から名称を変更、中小企業・小規模事業者等の労働生産性の向上を目的として、デジタル化やDXなどに向けたAIを含むITツール(ソフトウェア、サービスなど)の導入を支援する補助金です。

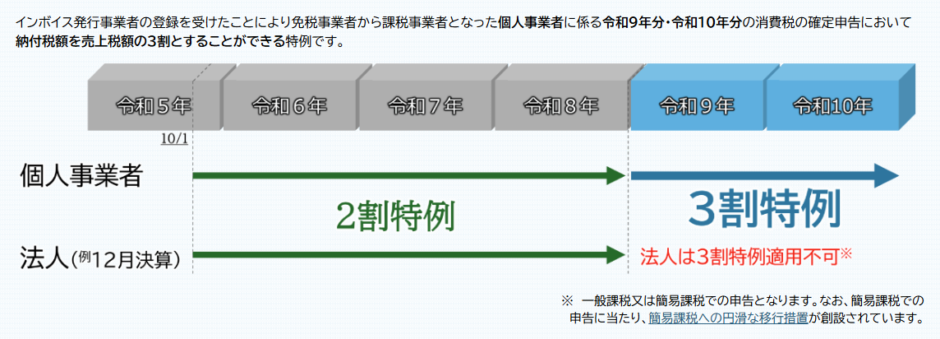

また、2023年10月に開始された「インボイス制度(適格請求書等保存方式)」への対応も避けては通れません。免税事業者からの仕入税額控除に関する経過措置(特例)は、2026年10月から従来の「2割特例(8割控除)」から「3割特例(7割控除)」へと段階的な引き下げが始まります。

これにより、発注側企業が免税事業者と取引する際の税負担が徐々に重くなるため、適格請求書発行事業者への登録を求められるプレッシャーが再び強まる時期に差し掛かっています。自身の事業規模や主要な取引先の動向を見極めながら、課税事業者となるべきかの判断を下す重要なタイミングと言えます。

個人事業主が抱える「3大リスク」と今すぐできる解決策

ここまでメリットや法律による保護について解説しましたが、個人事業主として長く事業を継続するためには、損害賠償や資金繰りの悪化といった致命的なトラブルを未然に防ぎ、事業を安定させるために、FREENANCE(フリーナンス)などのサービスを活用した防衛策を講じることが不可欠です。

リスク1:情報漏えいや納品物の瑕疵による「損害賠償」リスク

会社員であれば、業務上のミスで取引先に損害を与えてしまっても、原則として会社がその賠償責任を負ってくれます。しかし個人事業主の場合、責任はすべて自分に降りかかります。

例えば、「誤って取引先の機密情報をメールで外部に送信してしまった」「納品したプログラムのバグが原因で、クライアントのシステムが停止し、多大な営業損失を出してしまった」といったケースです。

これらの損害賠償請求は数百万円から数千万円規模に膨れ上がることもあり、個人の貯蓄では到底カバーできず、自己破産に追い込まれる危険性すらはらんでいます。情報漏えいや著作権侵害などの個別リスクの法的な詳細解説については別の記事で深掘りしていますが、こうした不測の事態に備えることは事業継続の絶対条件です。

リスク2:報酬の支払い遅延による「資金繰り」リスク

黒字倒産という言葉があるように、帳簿上は利益が出ていても、手元に現金がなければ事業は行き詰まります。個人事業主にとって、取引先からの入金遅延は死活問題です。

フリーランス新法によって60日以内の支払いが義務化されたとはいえ、中小企業や経営基盤の弱いスタートアップを相手にする場合、「資金繰りが悪化して支払いを待ってほしい」と頼まれたり、最悪の場合は取引先が倒産して報酬が未回収になったりするリスクは常に存在します。

家賃や通信費、外注費などの支払いは待ってくれないため、万が一入金が途絶えた場合の資金調達手段をあらかじめ確保しておく必要があります。

FREENANCE(フリーナンス)で備える、損害賠償とファクタリング

こうした「損害賠償」と「資金繰り」という、個人事業主特有の致命的なリスクから事業を守るためのインフラとして、フリーランス・個人事業主向けのお金と保険のサービス「FREENANCE(フリーナンス) by freee」の活用を強くおすすめします。現代のフリーランスが安全に事業を運営するうえで欠かせない、実効性の高い「防衛策」として機能します。

フリーナンスに無料登録して口座を開設するだけで、業務遂行中の事故や納品物の瑕疵による損害賠償を最高5,000万円まで補償する「あんしん補償Basic」が自動的に付帯されます。さらに、月額490円から加入できる「あんしん補償」であれば、情報漏えいや著作権侵害といった、IT・クリエイティブ系フリーランスに多いリスクも手厚くカバー可能です。

そして、資金繰りの不安を解消するのが「即日払い」と呼ばれるファクタリングサービスです。取引先に送った請求書をFREENANCEが買い取り、最短即日であなたの口座に現金を振り込みます。

取引先に利用を知られることはなく、万が一取引先が倒産しても、あなたに支払い義務が生じることはありません。いざというときの資金調達カードを持っておくことは、精神的な余裕を生み、強気な営業活動にもつながります。

個人事業主になるための第一歩:開業に必要な手続き

不安を解消し、個人事業主として独立する覚悟が決まったら、いよいよ行動に移すときです。税務署への書類提出や社会保険の切り替えなど、事業を開始するにあたって欠かせない行政手続きの手順を整理します。

開業届と青色申告承認申請書の提出

事業を始めるにあたり、必ず行うべき手続きが税務署への書類提出です。

まず、事業を開始した日から1ヶ月以内に「開業届」を管轄の税務署へ提出します。そして、強力な節税メリットがある青色申告を利用するためには、「所得税の青色申告承認申請書」を併せて提出する必要があります。

現在は、どちらの書類もマイナンバーカードを用いた電子申告(e-Tax)により、オンラインでの提出・申請が可能です。税務署へ直接足を運ぶ必要がなく、自宅から24時間いつでも手続きを行えるため、非常に効率的です。

なお、青色申告承認申請書は、原則として開業日から2ヶ月以内(またはその年の3月15日まで)に提出しなければ、その年は青色申告ができなくなってしまいます。そのため、開業届とセットで同時に提出してしまうのが鉄則です。

国民健康保険・国民年金への切り替え

会社を退職して個人事業主になる場合、社会保険の切り替え手続きも忘れてはいけません。

会社員時代に加入していた厚生年金から「国民年金」へ、健康保険組合から「国民健康保険」へと切り替える手続きを、退職後14日以内に居住地の市区町村役場で行う必要があります。なお、健康保険については、退職前の会社の保険に引き続き加入する「任意継続」という選択肢もあります。保険料を比較して、自身の状況に有利なほうを選ぶことが大切です。

これらの書類作成や行政手続きを自力で調べて行うのは非常に手間がかかります。現在は「freee開業」のような、質問に答えていくだけで必要な書類が自動作成され、オンラインで提出まで完結できる無料のクラウドツールが普及しています。貴重な時間は事業の立ち上げに使い、煩雑な手続きはツールを活用してスマートに済ませるのが、成功する個人事業主のセオリーです。

まとめ:リスクに備えながら、個人事業主として自由な働き方を手に入れよう

個人事業主として独立することは、すべての意思決定と責任を自ら担うことを意味します。社会的信用の確保や収入の安定化、事務作業の自力遂行など、個人で向き合うべき課題は少なくありません。

しかし、2026年現在はフリーランス新法などの法整備が進み、個人が適正な取引を行える環境が整いつつあります。働く時間や場所を自ら選択でき、成果が直接報酬につながる点は、個人事業主ならではの大きな利点です。

大切なのは、漠然とした不安を抱くのではなく、発生しうるリスクを正しく理解し、事前に対策を講じておくことです。FREENANCEのようなサービスを活用して損害賠償リスクや資金繰りへの不安を解消し、安心して事業に専念できる環境を整えましょう。制度やリスクに関する正確な知識を身につけ、着実に準備を進めることが、理想の働き方を実現するうえでの鍵となります。

よくある質問

- 個人事業主と法人の一番の違いは何ですか?

- 大きな違いは、設立手続きの負担、税金の仕組み、そして事業が失敗したときの「責任の範囲」です。個人事業主は開業手続きが簡単で無料ですが、倒産時などに個人の財産まで責任を負う「無限責任」です。一方、法人は設立費用がかかる代わりに、出資額の範囲内でしか責任を負わない「有限責任」となります。また、法人は社会的信用が高く、事業の利益が一定水準を超えると税負担が軽くなる傾向があります。

- 家族に仕事を手伝ってもらった場合、給与を経費にできますか?

- はい、可能です。青色申告を選択し、事前に税務署へ届け出を行っていれば「青色事業専従者給与」として、生計を同じくする15歳以上の親族へ支払った適正な給与を上限なく全額経費(売り上げからの差し引き)にすることができます。

- 個人事業主でも労災保険などの休業補償は受けられますか?

- 労災保険については、2024年11月から法改正により、すべての職種のフリーランスが「特別加入」できるようになりました。ただし、会社員のように会社が負担してくれるわけではなく、手続きや保険料の支払いは全額自己負担で行う必要があります。また、健康保険の傷病手当金や雇用保険(失業保険)はないため、民間の保険などのサービスを活用した自己防衛が必須です。

- 青色申告を利用するための手続きと期限を教えてください。

- 事業開始から1ヶ月以内に「開業届」を、そして原則として開業日から2ヶ月以内(またはその年の3月15日まで)に「所得税の青色申告承認申請書」を提出する必要があります。どちらの書類も、マイナンバーカードを利用してe-Taxからオンラインで提出が可能です。期限を過ぎるとその年は青色申告ができなくなるため、同時に提出してしまうことをおすすめします。