「今日中にどうしても支払わなければならない外注費や税金がある」 「取引先からの入金が予定より遅れて資金ショートしそう……」 フリーランスや個人事業主として事業を営んでいると、入金と支払いのタイミングが合わず、このような切迫した状況に追い込まれることがあります。

「支払いが滞れば信用を失う」との焦りから、「クレジットカードの現金化」や「SNSでの個人間融資」などを検索する行為は、事業の存続を危うくする事態を招きかねません。

本記事では、金融の専門知識に基づき、違法性のある危険な方法を徹底的に排除した「安全かつ合法的に、即日で現金化(資金調達)できる方法」だけを厳選して解説します。本記事を最後まで読めば、現在の状況に応じた最適な調達方法を見つけられます。

Contents

「即日現金化」でも絶対に手を出してはいけない方法

フリーランス・個人事業主は、「ブラックOK」「審査なしで即日現金化」と謳うサービスには、絶対に手を出してはいけません。

急な資金調達が必要な場面において、「即日現金化」を謳うインターネット上のサービスは手軽な解決策に見えるかもしれません。しかし、一部のサービスには深刻なトラブルに発展するリスクが潜んでいるため、安易な利用は避けるべきです。ここでは、絶対に避けるべき具体的な手口とその理由を解説します。

クレジットカードのショッピング枠現金化は「規約違反」と「一括請求」につながる

「クレジットカードのショッピング枠を現金化する」という手法は、あたかも裏ワザのように語られることがありますが、絶対に避けるべきです。

これは、換金性の高い商品(新幹線の回数券等)をクレジットカードで購入し、それを買取業者に売却して現金を得る、あるいは「キャッシュバック付き」と称する無価値な商品をカード決済して現金を受け取るといった手口です。

第一に、ショッピング枠を現金化目的で利用することは、国内で発行されているすべてのクレジットカード会社の利用規約で明確に禁止されています。近年、クレジットカード会社はAIを用いた高度な不正検知システムを導入しており、普段の利用傾向と異なる不自然な決済は即座に検知され、カードの利用が一時停止されます。

そして現金化の事実が発覚した場合、「カードの強制解約」「利用代金の一括請求」という致命的なペナルティが課されます。今日の数万円を乗り切る行為が、結果的に翌日以降に数百万円単位の一括請求を生み出し、事業継続が不可能になるかもしれません。

さらに、強制解約の事実は信用情報機関に「ブラックリスト」として登録され、新たなクレジットカードの作成、事業用ローン、住宅ローンの審査が通らなくなります。最悪の場合、自己破産を申し立てても、「免責不許可事由」に該当する可能性のある、法的リスクのある行為です。

後払いアプリの現金化やSNSの個人間融資に潜むヤミ金リスク

近年、「後払いアプリ」の枠を現金化すると謳う業者が急増しています。スマホ完結で即日現金化できると手軽さが宣伝されていますが、その多くは実質的に法定金利を大幅に超える法外な手数料を中抜きする悪質なビジネスモデルです。

また、SNSの「#個人間融資」「#即日現金化」といったハッシュタグを検索して頼るのも絶対にやめてください。「困っているフリーランスを助けます」と親切な個人を装うこれらのアカウントは、ヤミ金融(反社会的勢力)の隠れ蓑です。

こうした業者を利用してしまうと、法外な利息を要求されるだけでなく、申し込み時に提供した身分証明書や家族・取引先の連絡先などの個人情報を悪用され、強引な取り立て被害に遭う恐れがあります。

さらに、知らぬ間にあなたの銀行口座が振り込め詐欺などの受け子として不正利用されるなど、犯罪の片棒を担がされる危険性もあります。

金融庁や警察庁も、SNSを通じた個人間融資や給与・報酬の偽装ファクタリングの危険性について強く警告を発しています。絶対にコンタクトを取らないでください。

フリーランス・個人事業主が「安全に」即日現金化する合法的な手段

現金を必要としている場合は、「安全かつ合法的に」即日で資金を調達できる現実的な手段を選びましょう。個人事業主・フリーランスが利用できる資金調達には、「借り入れ(ローン)」と「売却(ファクタリング)」の2つのアプローチがあります。それぞれの違いと本質を理解することが重要です。

最短で資金化できる「ファクタリング(請求書買取)」の優位性

現在、個人事業主の即日資金調達(現金化)において有力かつ安全な選択肢とされているのが「ファクタリング」です。

ファクタリングとは、あなたが事業を通じて得た「支払い期日が来ていない取引先への請求書(売掛債権)」を、ファクタリング会社に売却し、所定の手数料を引かれた金額を期日より前に即日で受け取る金融サービスです。

これは民法で認められた合法的な債権譲渡契約に基づく正当なサービスであり、決してグレーな手法ではありません。ファクタリングの最大の特徴は「借金(融資)」ではない点です。「借金」ではないため、信用情報機関に借り入れの履歴が残ることは一切ありません。

また、事業の貸借対照表上も「負債」が増えることなく、単に「売掛金」という資産が「現金」に変わるだけ(オフバランス化)です。そのため、今後の事業拡大に向けて銀行融資などを検討する際にも、審査に悪影響を与えることがありません。

すでに納品やサービス提供の業務が完了しており、手元に事業用の売掛金(請求書)さえ存在していれば、原則として誰でも利用できます。

ファクタリングとは? 仕組みや手数料、注意点など図解付きで徹底解説!【税理士監修】

ファクタリングとは? 仕組みや手数料、注意点など図解付きで徹底解説!【税理士監修】

即日対応のビジネスローンやキャッシング枠の活用

もうひとつの安全な資金調達方法は、正規の消費者金融や銀行が提供する「ビジネスローン」や、手持ちのクレジットカードの「キャッシング枠」の活用です。これらも金融庁の登録を受けた貸金業者などが行う合法かつ安全な方法といえます。

すでに手持ちのクレジットカードにキャッシング枠が設定されている場合や、過去にビジネスローンのカードを契約済みで利用枠が余っている場合は、提携ATMなどから即日で現金を引き出せます。どうしても数万円が今すぐ必要という場合は、もっとも手軽な選択肢といえるでしょう。

フリーランス・個人事業主が融資を受けるには? 資金調達にはどんな方法がある? 税理士が解説

フリーランス・個人事業主が融資を受けるには? 資金調達にはどんな方法がある? 税理士が解説

ただし、「今日これから新規で申し込んで、今日中にまとまったお金を借りたい」という場合、状況は大きく異なります。個人事業主・フリーランスがビジネスローンの新規契約をする際は、「過去数年分の確定申告書」「決算書」「事業計画書」などの提出が求められ、将来の返済能力に関する厳格な審査も必要です。

必要書類の準備や、審査手続きには一般的に数日〜数週間の時間を要するため、今日中の即日融資実行は極めてハードルが高くなります。これらの条件を消去法で比較検討してみても、フリーランスの急場しのぎに最適といえるのは、事業の請求書とその証憑(エビデンス)さえあればその日のうちに現金化・資金化できる「ファクタリング」です。

なぜフリーランスの即日現金化には「ファクタリング」が最適なのか?

組織力の弱いフリーランスや個人事業主にとって、ファクタリングは数ある資金調達手段の中でもっとも現実的で確実な手段です。その理由は、ファクタリングで審査されるのが売掛先(クライアント)であることと、スピーディーに現金化できる「即効性」にあります。

あなたの信用度ではなく「取引先の信用度」で審査される仕組み

ビジネスローンやクレジットカードの審査においてもっとも重視されるのは、利用者本人(あなた)の財務状況、過去の借入履歴、年収といった「個人の信用情報」です。

一方、ファクタリングの審査対象は「売掛先」(クライアント)の支払い能力です。ファクタリング会社は「買い取った請求書が、期日どおりに確実に取引先から入金されるか」を見極めることで未回収リスクを回避しています。

そのため、売掛先(クライアント)に倒産の心配がなく、支払い能力がしっかりしていれば、たとえファクタリングの利用者であるあなたに「銀行融資を断られた」「税金の滞納がある」としても問題ありません。取引先が上場企業や業歴の長い安定した優良企業であれば、審査に通る可能性が十分にあります。

【弁護士が解説】ファクタリングは怖くない!

【弁護士が解説】ファクタリングは怖くない!

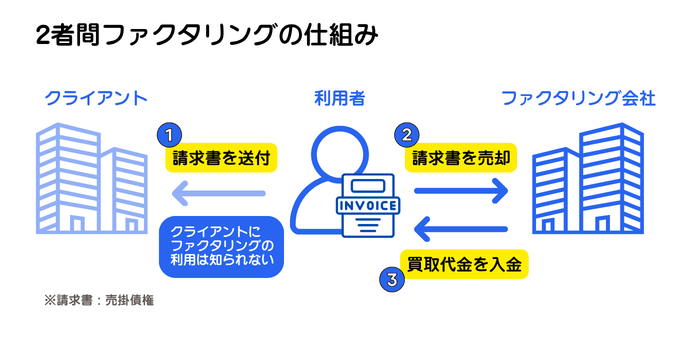

取引先に知られずスピーディーな「2者間ファクタリング」

ファクタリングには、関与する当事者の数によって主に「2者間ファクタリング」と「3者間ファクタリング」の2つの契約方式が存在します。このうち、フリーランスが「即日現金化」を実現するために必ず利用されるのが「2者間ファクタリング」です。

2者間ファクタリングは、利用者(あなた)とファクタリング会社の2者間のみで契約が完結する仕組みです。この方式の最大のメリットは、売掛先(取引先)に対して「債権をファクタリング会社に譲渡しました」という通知が一切いかないことです。

そのため、大切な取引先に「あそこは資金繰りが悪化しているのではないか」といった信用不安を与えずに済み、今後の継続的な取引関係にヒビが入る心配がありません。また、取引先から債権譲渡の承諾を得る手続きが省略されるため、必要書類を提出してからの審査スピードが圧倒的に速く、最短数十分〜即日で現金化できます。

ファクタリングの「2者間」「3者間」の違いとは?仕組みや特徴を解説!【税理士監修】

ファクタリングの「2者間」「3者間」の違いとは?仕組みや特徴を解説!【税理士監修】

まとめ:安全な現金化はフリーナンスで! 事業基盤を強くする選択を

「即日現金化」を謳うサービスには危険なものも少なくありません。「今日のお金がない、支払いができない」という不安や焦りから、違法なクレジットカード現金化やSNSの個人間融資、悪質な後払いアプリの現金化に手を出すことは、事業継続や生活の基盤を完全に失う事態につながりかねません。

目先のピンチをしのぐためには、自身の正当な権利である「請求書」を活用し、合法かつ安全なファクタリングを利用することが、もっとも確実な防衛策です。中でも、2者間ファクタリングは、取引先に資金繰りを知られることなく利用できるため、今後の事業継続にも悪影響がありません。

急場の資金調達から、中長期的な事業の安定化へのシフト

ファクタリングは個人事業主・フリーランスにとって心強い資金調達手段ですが、ファクタリングで今日の急場をしのいだからといって、それで完全に安心してはいけません。

事業を安定させるためには、できるだけ早い段階で自転車操業を抜け出し、資金繰りに余裕を持てる体制作りへとシフトするのが重要です。いざというときに安全かつ迅速に利用できるプラットフォームをあらかじめ確保しておけば、事業の継続・成長に大きく寄与します。

使えば使うほど手数料が下がるフリーナンスのメリット

フリーランスや個人事業主が安全に資金調達を行い、なおかつ中長期的な事業基盤を強くするためにおすすめしたいのが「FREENANCE(フリーナンス)」です。フリーナンスは、単なる一時的なファクタリング業者ではなく、フリーランスが安心して働くための「金融インフラ」として機能するサービスです。

最大の特徴は、無料で開設できるフリーナンス口座(収納代行用口座)を、自身の事業用のメイン振込先口座として継続的に利用すればするほど、独自の「与信スコア」(※)が自動的にアップしていく点にあります。

※与信スコア:フリーナンス内での会員の信用度を表したもの。スコアがアップすることで、即日払いなどのサービスをおトクに利用できる

話題のフリーランス向けサービス『FREENANCE』を使ってみる3(与信スコア編)

話題のフリーランス向けサービス『FREENANCE』を使ってみる3(与信スコア編)

この与信スコアが上がるにつれて、即日払い(ファクタリング)を利用する際の手数料が段階的に下がっていく(最低3%〜)という、他社にはない圧倒的なメリットを持っています。つまり、普段から利用しておくことで、いざ現金化が必要になった際の資金繰りのコストを劇的に抑えられます。

さらに、フリープランのアカウントを開設(無料)するだけで、業務中の思わぬ事故(配達中の事故、納品物の欠陥など)での損害賠償を最高5,000万円まで補償してくれるフリーランス特化型の賠償責任保険「あんしん補償Basic」が自動で付帯されます。しかも、保険料の負担は一切ありません。

資金ショートの焦りから危険な手段に手を出す前に、まずは無料アカウントを作成し、いざというときの安全な資金調達手段と手厚い補償を今すぐ確保しておく。それが、事業を長く続けていくための環境づくりの第一歩となります。

よくある質問

- 個人事業主が「審査なし」で即日現金化できる方法はありますか?

- 「審査なし」「ブラックOK」と謳うサービスは、ヤミ金融や悪質な業者の可能性が極めて高いため、絶対に手を出してはいけません。安全に今日中にお金を作る必要がある場合は、ご自身の信用度ではなく「取引先の信用度」を中心に審査が行われる「ファクタリング」の利用をおすすめします。

- クレジットカードの現金化はなぜやってはいけないのですか?

- クレジットカードのショッピング枠を現金化目的で利用することは、すべてのカード会社の利用規約で明確に禁止されているためです。発覚した場合、カードの強制解約や利用代金の一括請求といった致命的なペナルティが課されます。さらに、信用情報機関にブラックリストとして登録され、今後のローン契約や借り入れができなくなる恐れがあります。

- ファクタリングを利用すると借金(借り入れ)になりますか?

- ファクタリングは借金ではありません。あなたが持っている未回収の売掛金(請求書)を買い取ってもらう「債権の売買契約」に基づく合法的なサービスです。信用情報機関に借り入れの履歴が残らないため、今後の銀行融資などの審査に悪影響を与えません。

- ファクタリングは取引先に知られずに利用できますか?

- 「2者間ファクタリング」を利用すれば、取引先に知られる心配はありません。利用者とファクタリング会社の2者間のみで契約が完結する仕組みであり、取引先への債権譲渡の通知がいかないため、今後の継続的な取引にヒビが入ることを防げます。

- FREENANCE(フリーナンス)のファクタリング(即日払い)の手数料はいくらですか?

- FREENANCEの即日払いにかかる手数料は、請求金額の3%〜10%です。フリーナンス口座を事業用のメイン振込先として継続的に利用することで独自の「与信スコア」が上がり、手数料が最低3%まで段階的に下がっていく仕組みを採用しています。