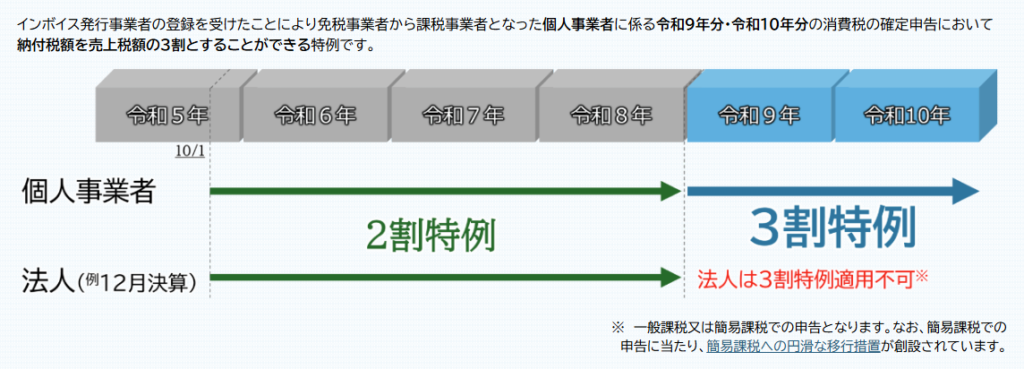

インボイス制度における「3割特例」とは、2026年度税制改正で新設された、フリーランス・個人事業主の消費税負担を軽減する特例です。

現行の「2割特例」が2026年分で終了することに伴い、新たな激変緩和措置として2027年分〜2028年分の2年間限定で適用されます。実際の経費の金額にかかわらず、売上にかかる消費税額の3割を納めるだけで済む仕組みになっています。

インボイス制度の「2割特例」にようやく慣れてきた矢先の制度変更に対し、今後の手取りの減少や、再び対応に追われることを不安に感じるフリーランス・個人事業主も少なくありません。

こうした不安を解消するため、本記事では新たに導入される3割特例の対象になるのかどうかをはじめ、手取りへの影響はどの程度かという実務的な影響をシミュレーションし、資金ショートを防ぐための具体的な対策に絞って解説します。

Contents

インボイス制度の「3割特例」とは? 対象者と期間を解説

本章では、新たに導入される3割特例の概要や、対象となる事業者、適用される期間について詳しく解説します。

現行の「2割特例」は予定どおり2026年分で終了

インボイス制度の導入時、免税事業者からインボイス発行事業者(課税事業者)になった方の激変緩和措置として「2割特例」が設けられました。

消費税の仕入税額控除を受けるために「適格請求書(インボイス)」の発行・保存を求める制度です。免税事業者はインボイスを発行できないため、取引先からインボイスの登録を求められ、フリーランス・個人事業主が課税事業者になる選択を迫られるケースも。

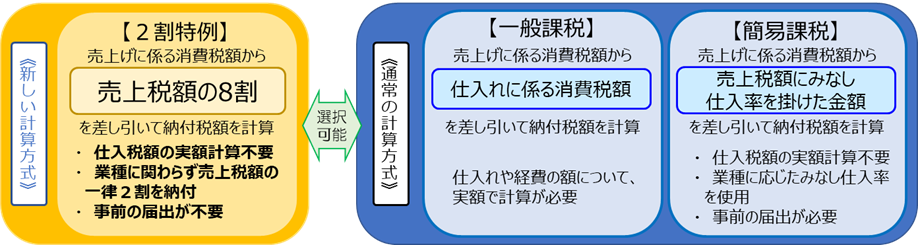

インボイス制度を機に免税事業者から課税事業者になった方を対象とした負担軽減措置です。経費の領収書を集計するなどの複雑な計算を行わず、売上にかかる消費税額の20%を納付するだけで済むため、消費税の申告に不慣れなフリーランスでも簡単に手続きができます。

この2割特例は延長されることなく、個人事業主の場合は2026年(令和8年)12月末までの期間をもって予定どおり完全に終了します。

そして、2割特例終了後、新たなソフトランディング策(経過措置)として新設されたのが「3割特例」です。これは、急激な税負担増によって、フリーランス・個人事業主が廃業に追い込まれるのを防ぐ救済措置でもあります。

対象者は「フリーランス・個人事業主」限定! 法人は適用外

3割特例の対象者は「個人事業者(フリーランス・個人事業主)」限定かつ、基準期間(前々年)の課税売上高が1,000万円以下であることが主な条件です。

法人は対象外となるため、3割特例は適用されません。法人成りをした「マイクロ法人(一人社長など)」の方は特に注意が必要です。

また、現在2割特例を利用している小規模な法人であっても、特例は完全に終了し、その後は本則課税または簡易課税へ移行します。法人の場合は恩恵を受けられないため、より早急な資金繰り対策とシミュレーションが不可欠です。

3割特例いつからいつまで?「2027年分〜2028年分」の限定措置

3割特例が適用される期間は、2027年分(令和9年分)と2028年分(令和10年分)の2年間限定の措置となります。実務的な手続きの面では、2割特例と同様に非常に手軽です。事前の申し込みは不要であり、確定申告書を提出する際に3割特例を適用する旨を付記するだけで選択できます。

領収書を一つひとつ集計して消費税額を計算する膨大な経理の手間は引き続き免除されるため、事務負担を最小限に抑えたいフリーランスにとっては大きなメリットです。

税金はいくら増える? 2割特例・簡易課税との比較シミュレーション

2割特例から3割特例になった際の具体的なシミュレーションを行えば、「財布への影響(手取りの減少)」の可視化が可能です。

【売上別】2割特例から3割特例で消費税負担はどれくらい増える?

納付する消費税額が「売上税額の20%」から「売上税額の30%」になると、単純計算で消費税の納税額が1.5倍に増えます。以下は、具体的な売上モデルでの比較シミュレーションです(消費税率10%で計算)。

売上にかかる消費税額:50万円

2割特例の場合の納税額:10万円(50万円の20%)

3割特例の場合の納税額:15万円(50万円の30%)

→ 納税額は5万円アップ(手取りが5万円減少)

売上にかかる消費税額:80万円

2割特例の場合の納税額:16万円

3割特例の場合の納税額:24万円

→ 納税額は8万円アップ(手取りが8万円減少)

上記のとおり、1割の違いでも確実に手取りは減少し、手元のキャッシュ(現金)がこれまで以上に圧迫されます。

3割特例と「簡易課税」はどちらを選ぶべきか? 業種別の損益分岐点

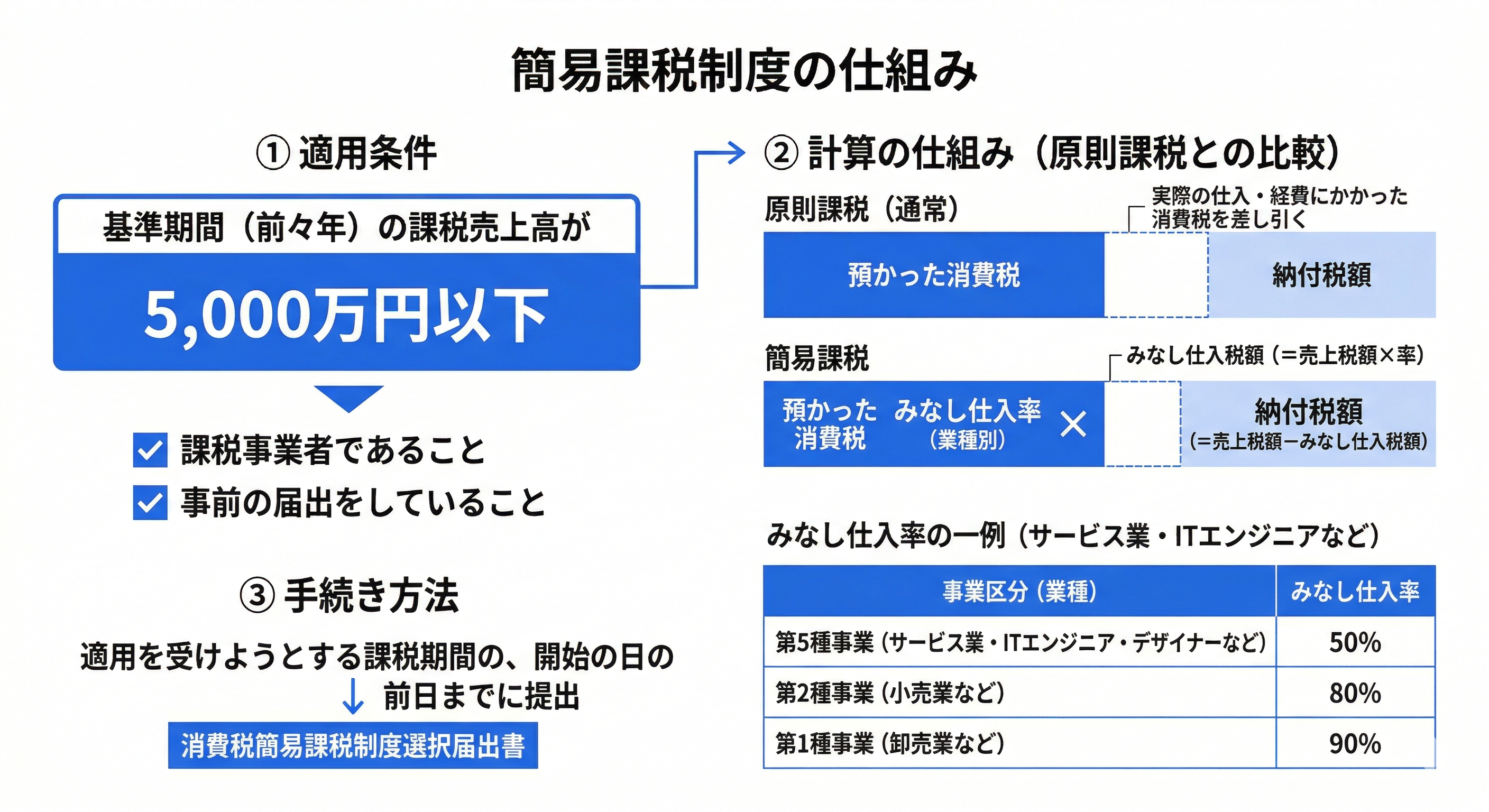

3割特例が適用できる期間であっても、事業の状況によっては既存の「簡易課税制度」のほうが、税負担は軽くなるケースがあります。簡易課税制度では、業種ごとに「みなし仕入率」が定められており、それによって納税額が決まります。

例えば、ライターやデザイナー、ITエンジニアなどフリーランスに多い「サービス業(第5種事業)」は、みなし仕入率が50%(実質的な税負担は売上税額の50%)です。この場合、税負担が30%で済む3割特例のほうが圧倒的におトクです。

基準期間(前々年)の課税売上高が5,000万円以下の事業者を対象とした、消費税の計算を簡略化できる制度です。実際の経費にかかわらず、業種ごとに定められた「みなし仕入率」を使って納税額を計算します。利用するには、事前に税務署へ手続き書類を提出する必要があります。

一方、卸売業・小売業などを行っているフリーランスの場合は注意が必要です。例えば「小売業(第2種事業)」のみなし仕入率は80%(実質的な税負担は売上税額の20%)です。

この場合、3割特例(30%負担)よりも、簡易課税制度(20%負担)を選択したほうが税金は安くなります。自身の事業がどの業種区分に該当するかを確認し、どちらが有利になるかを見極めることが重要です。

ただし、ここで絶対に忘れてはいけない手続きの違いがあります。3割特例は前述のとおり「事前の申し込みが不要(確定申告書への付記のみ)」で適用できます。

しかし、簡易課税制度は原則として、適用を受けようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を税務署へ提出する必要があります。期日をしっかりとチェックし、不備のないようにしましょう。

確定申告の時期になってから「計算したら自分は簡易課税のほうが有利だった」と気づいても、提出していなければ適用できず手遅れになります。事前のシミュレーションと早めの対応が必須です。

買い手企業(取引先)の動向と免税事業者への風当たり

税制の変更は、自分(売り手)だけの問題ではありません。取引先(買い手)の税負担の状況も同時に変わることを理解しておく必要があります。目先の消費税の支払いを避けるために「インボイスの登録をやめて免税事業者に戻る」という選択を検討している方は、客観的な事業リスクを知っておきましょう。

買い手側の「仕入税額控除の経過措置」も税制改正でスケジュールが延長へ

インボイス制度には、免税事業者から仕入れた場合でも、買い手側(取引先)が一定割合の消費税を控除できる「経過措置」が設けられています。この経過措置について、令和8年度税制改正大綱案により非常に重要な見直しが行われました。

当初は「2026年10月から50%控除になり、2029年9月末で完全終了」という予定でしたが、改正により期間が大幅に延長され、引き下げのステップもより緩やかに変更されています。

- 〜2026年9月末:80%控除(現行どおり)

- 2026年10月〜2028年9月末:70%控除

- 2028年10月〜2030年9月末:50%控除

- 2030年10月〜2031年9月末:30%控除

2026年秋以降、免税事業者への「単価引き下げ要請」が再燃する可能性?

買い手企業の税負担が増加するということは、免税事業者のまま留まっているフリーランスに対して、消費税分の値引き交渉やインボイス登録の打診が再び活発になる可能性があるということです。

ただし「免税事業者であることを理由に、買い手企業が一方的に消費税分の単価を引き下げる」行為は、法律違反になる可能性が高くなります。

取適法(中小受託取引適正化法)や独占禁止法における「優越的地位の濫用」、さらには2024年秋施行の「フリーランス・事業者間取引適正化等法(フリーランス新法)」の観点からも、公正取引委員会はこうした不当な価格据え置きや減額に厳しく目を光らせています。

目先の税負担を嫌って免税事業者に戻る(留まる)選択肢には、取引停止のリスクが伴います。しかしフリーランス側も、一方的な引き下げ要請を鵜呑みにせず、これらの取引適正化の法律を盾に、自身のスキルや提供価値に基づいた対等な価格交渉を行う知識と姿勢をもつことが重要です。

手取り減少を乗り越える! フリーランスの事業防衛策

税負担が増え、手取りが減るというピンチに対して、事業を継続し、防衛していくための施策について解説します。

2029年の「本則・簡易課税への完全移行」を見据えた単価アップ交渉

まず大前提として、3割特例が終わる2029年以降は、すべてのフリーランスが簡易課税または本則課税へ完全に移行します。

サービス業のフリーランスであれば、最終的に「売上税額の50%」を納めることになるなど、さらに税負担が重くなる未来は避けられません。制度の隙間を縫うような小手先の節税対策は、いずれ限界を迎えます。

今のうちから自身のスキルや提供できる付加価値を高め、取引先に対してポジティブな単価アップ交渉を継続的に行っていくことこそ、増税時代に手取りを守るための最大の根本対策です。

最大の課題は「キャッシュフロー」! 黒字倒産を防ぐ資金繰り管理

支払う税金が増えることで起こる最大の危機が「資金繰りのショート(キャッシュフローの悪化)」です。個人事業主の消費税の納付時期は、原則として翌年の3月末です。

事業の利益はしっかりと出ているのに、「納付の時期に手元の現金が足りない」「売掛金の入金サイト(翌々月払いなど)が長くて、税金を払うと当面の生活費が尽きてしまう」といった事態は、フリーランス特有のキャッシュフローの悩みです。

帳簿上は黒字でも、現金が尽きれば事業は倒産します(黒字倒産)。手取りが減るこれからの時代は、「いくら利益が出たか」だけでなく「いつ現金が入るか」を計算に入れた資金繰り管理が生命線です。

税負担増による資金繰りの不安は、フリーナンスの「即日払い」で解決

手元のキャッシュフローを改善し、資金ショートを防ぐための具体的なサービスについて紹介します。

税金の支払いピンチも「請求書の現金化」でスマートに乗り切る

資金ショートの危機を解決する有効な手段が、フリーランス・個人事業主のためのお金と保険のサービス「FREENANCE(フリーナンス) by freee」が提供するファクタリングサービス「即日払い」です。

即日払いは、取引先に発行した「まだ入金期日が来ていない請求書」を買い取り、手数料を差し引いた金額を最短即日であなたの口座に振り込む、資金繰りを支援するサービスです。

「税金の納付期限が明日に迫っているが、取引先からの入金は来月末」といったピンチでも、請求書とその証憑(エビデンスともいいます)さえあれば、確実かつスマートに納税資金を確保でき、急な事業出費にも柔軟に対応できます。

ほぼ自動入力だから簡単! 請求書を即日現金化できる、フリーナンス「即日払い」の申し込み方を紹介します!

ほぼ自動入力だから簡単! 請求書を即日現金化できる、フリーナンス「即日払い」の申し込み方を紹介します!

取引先に知られず、借金(負債)にもならないフリーランスの味方

フリーランス・個人事業主の中には「取引先に資金繰りが苦しいと知られてしまうのでは?」と、ファクタリングの利用をためらうケースもあります。

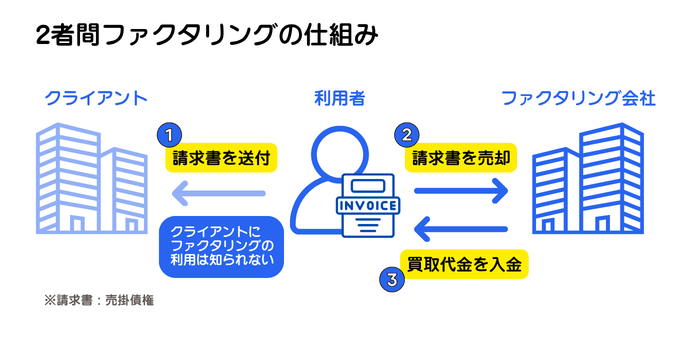

しかし、フリーナンスの即日払いは、利用者とフリーナンスのみの2者間で完了する「2者間ファクタリング」という仕組みを採用しているため、取引先に利用の事実を知られる心配は一切ありません。さらに、ファクタリングはあくまで「売掛債権の売買」であり、「借金(融資)」ではありません。

そのため、個人の信用情報機関に履歴が残ることもなく、今後の銀行融資やクレジットカードの審査に傷がつくこともありません。ファクタリング・即日払いは、手取り減少に悩むフリーランスが事業を守るための、安全で正当な資金調達の選択肢です。

【税理士監修】2者間ファクタリング・3者間ファクタリングの違いとは? フリーランス向け選び方ガイド

【税理士監修】2者間ファクタリング・3者間ファクタリングの違いとは? フリーランス向け選び方ガイド

まとめ:制度変更に振り回されず、本業に集中できる環境を

インボイス制度の導入から数年が経ち、激変緩和のための各種特例や経過措置も徐々に終わりへと向かっていきます。

制度が完全に移行するまでの間、フリーランスは常に情報収集と柔軟な対応が求められますが、最も大切なのは「本業の価値を高めること」です。

早めの情報収集と「資金調達の選択肢」をもつことが最大の自己防衛

新たに導入される3割特例は、確実に消費税の負担が増え、手取りが減少します。免税事業者に戻ることにもリスクがあるため、これからのフリーランスにとって、資金繰りの管理はより重要です。

税負担の増加は避けられない現実ですが、過度に慌てる必要はありません。大切なのは、いざ資金が必要になったときに焦って悪質な業者に引っかかったり、資金ショートを起こしたりしないよう、平時から備えをしておくことです。

透明性が高く、フリーランスに寄り添った資金調達の手段をいつでも使えるようにしておくことは、これからの時代を生き抜くための最大の自己防衛になります。

制度変更に振り回されず、安心して本業に集中できる環境を作るために、まずはフリーナンスの無料アカウント登録から始めてみましょう。

よくある質問

- インボイス制度の「2割特例」はいつ終了しますか?

- 現行の「2割特例」は、個人事業主の場合、2026年(令和8年)12月末をもって予定どおり完全に終了します。延長されることはないため、2027年分以降は新たに導入される「3割特例」を利用するか、簡易課税または本則課税への移行が必要です。

- 「3割特例」を利用するために事前の申し込みは必要ですか?

- 事前の申し込みや専用の書類提出は不要です。確定申告書を提出する際に、3割特例を適用する旨を付記するだけで利用できます。領収書を一つひとつ集計する手間も省けるため、事務負担を抑えたいフリーランスにとって手軽な制度です。

- 3割特例と「簡易課税」はどちらがお得ですか?

- 自身の営む事業の「業種」によって異なります。ライターやITエンジニアなどのサービス業(みなし仕入率50%)であれば、税負担が30%で済む「3割特例」のほうがお得です。

一方、卸売業や小売業などを行っている場合は、簡易課税を選択したほうが税金が安くなるケースがあります。確定申告の時期を迎える前に、どちらが有利になるか事前のシミュレーションを行いましょう。

- 法人は「3割特例」の対象になりますか?

- 法人は対象外です。「3割特例」は個人事業者(フリーランス・個人事業主)に限定された措置です。法人成りをしたマイクロ法人などで現在2割特例を利用している場合でも、2027年以降は本則課税または簡易課税へ移行するため、早急な資金繰りの見直しが不可欠です。

参考文献

国税庁|2割特例 特設ページ

国税庁|令和8年度税制改正特集