フリーランスや個人事業主として事業を継続していると、なんらかの事情により赤字となる年度があるかもしれません。そのような場合に知っておきたいのが、青色申告の「繰越控除」という制度です。この制度は青色申告で確定申告をすると、その年の赤字を翌年以降の3年間にわたり繰り越すことができるため、大きな節税効果が期待できます。

繰越控除とは?

繰越控除とは、今年の赤字(純損失)を翌年以降3年間にわたって繰り越すことができ、繰り越した赤字は翌年以降3年間の黒字と相殺することができる制度です。

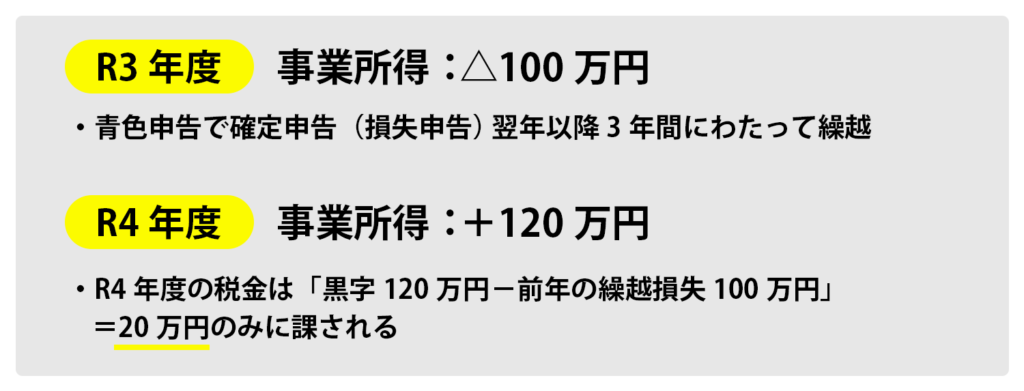

例えば、今年の事業所得の赤字が100万円だったとしましょう。この赤字を青色申告で確定申告(損失申告)をしておけば、翌年の事業所得の黒字が120万円となった場合に、翌年については「黒字120万円-前年の繰越損失100万円=20万円」に対してのみ税金が課されることになり、結果として黒字となった年の税金を抑えることができます。

繰越控除は、青色申告事業者だけが利用できる特典です (事業にかかるすべての損失について繰越控除が可能) 。ただし、繰越できる所得は「事業所得」「不動産所得」「山林所得」から出た損失のみとなっています。なお、白色申告事業者は純損失のうち「事業用資産に生じた災害による損失等」のみ繰越控除が可能です。

繰越控除の適用を受けるためには?

繰越控除の適用を受けるためには、青色申告事業者であることが前提になります。青色申告事業者となるためには、適用を受けようとする前年度末までに「青色申告承認申請書」に必要事項を記入し、管轄の税務署への提出が必要です。

令和4年度から青色申告事業者になるためには、令和3年12月31日までに提出しなければなりません。ただし、開業したばかりの事業者の場合は、開業後3カ月以内に提出すれば、開業した初年度から青色申告事業者となることができます。

そして、提出した翌月末までに承認を却下した旨の通知がなければ、青色申告申請が承認されたものとみなすことができます。また、繰越控除の適用を受けるためには、赤字が発生した年度で青色申告(損失申告)し、その翌年以降も続けて青色申告をする必要があります。

繰越控除の計算例

それでは、事例を挙げて3年間の繰越控除について詳しく見ていきましょう。

青色申告事業者であるフリーランスのAさんの1年目から4年目までの事業から生じた利益および損失(売上高-必要経費)は、以下のとおりでした。

- 1年目 △800万円(800万円の赤字:800万円繰越)

- 2年目 +100万円(100万円の黒字:700万円繰越)

- 3年目 +300万円(300万円の黒字:400万円繰越)

- 4年目 +500万円(500万円の黒字)

1年目の所得税

1年目は、800万円の損失(赤字)ですので、所得税はかかりません。確定申告することで800万円を翌年以降3年間繰り越します。

- △800万円

- 800万円を翌年以降3年間繰越

- 支払う所得税額=0円

2年目の所得税

2年目は、100万円の黒字とその前の年(1年目)に生じた800万円の繰越損失額を相殺することができます。

- 100万円(2年目の黒字額)-800万円(1年目から繰り越した損失額)=△700万円

- 繰越損失額の残り700万円を翌年に繰越

- 支払う所得税額=0円

2年目の確定申告時には利益額が100万円だったにもかかわらず、前年度の損失と相殺でき、まだ前年から繰り越した繰越損失額が700万円残っているため、2年目においても確定申告で支払う所得税は0円になります。そして、繰越損失額の残り700万円はまた翌年に繰り越します。

3年目の所得税

3年目に生じた300万円の黒字と前年度に相殺しきれなかった繰越損失額(△700万円)を相殺することができます。

- 300万円(3年目の黒字額)-700万円(前年度に相殺しきれなかった繰越損失額)=△400万円

- 繰越損失額の残り400万円を翌年に繰越

- 支払う所得税額=0円

3年目の確定申告時には、黒字額が300万円だったにもかかわらず、前年度から繰り越した損失(△700万円)と相殺でき、まだ前年から繰り越した繰越損失額が400万円残っているため、3年目においても確定申告で支払う所得税は0円になります。そして、繰越損失額の残り400万円はまた翌年に繰り越します。

4年目の所得税

4年目に生じた500万円の黒字と前年度に相殺しきれなかった繰越損失額(△400万円)を相殺することができます。

- 500万円(4年目の黒字額)-400万円(前年度に相殺しきれなかった繰越損失額)=+100万円

- 所得税:100万円に課される

4年目の確定申告時には、黒字額が500万円だったにもかかわらず、前年度から繰り越した損失(△400万円)と相殺でき、結果として課税される所得は100万円となります。

以上のように、青色申告をしているフリーランスや個人事業主であれば、損失が発生した年度があったとしても、繰越控除の制度を利用することで、翌年以後の利益と相殺することができ、税金の支払い額を大幅に減らすことができるのです。

赤字の場合でも確定申告をする?

所得税法では、事業で赤字となった場合は確定申告をする必要はないことになっています。正確にいえば、確定申告をするかどうかは納税者自身が判断すればいいということです。確定申告する必要がないのに、わざわざ手間のかかることをするのは面倒と考える方もいるでしょう。

しかし、青色申告事業者であれば手間がかかることを考えても、赤字でも確定申告をしたほうがいいのは明白でしょう。確定申告をすることで、繰越控除を含む青色申告のメリットを受けることができるからです。

繰越控除は、課税所得を大幅に減らすことができるので、フリーランスや個人事業主にとっては所得税だけでなく住民税、事業税、国民健康保険料まで、広く節税が可能になります。

また、青色申告事業者が損失申告を行うと「繰戻し還付」という制度も利用できます。繰り戻し還付とは、今年の赤字と前年の黒字を相殺できる制度で、繰越控除と同様に、大きな節税効果が期待できる制度です。この制度を利用すれば、前年度に支払い済みの税金の還付を受けることができます。

繰越控除の申請手続

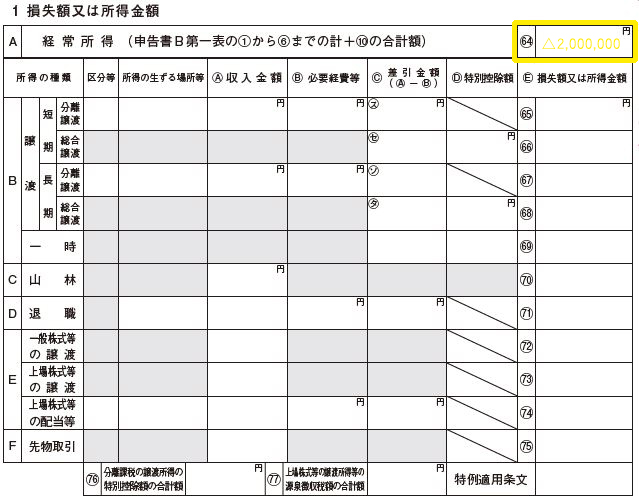

損失の繰越控除を利用したい場合、確定申告書第一表、第二表の他に、損失申告として確定申告書第四表(一)(二)を作成する必要があります。損失(赤字)を繰越す年度と翌年度以降では記載箇所が異なるので注意が必要です。

ここでは、それぞれの年度の記載方法を見ていきましょう。お手元に確定申告書第四表(一)(二)をご用意ください。

令和3年分(損失発生)

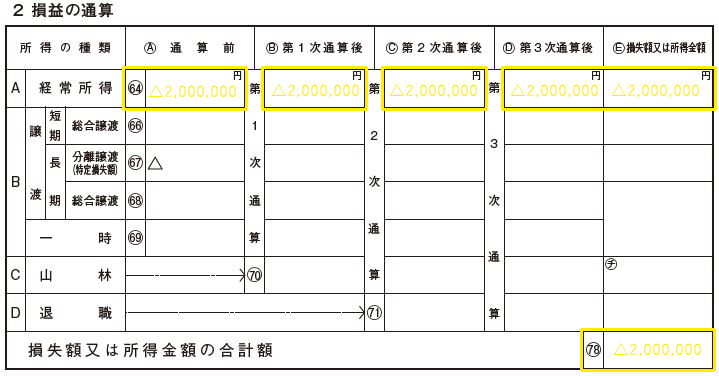

令和4年分(黒字分を前年分の赤字と相殺)

※引用元:国税庁 申告書第四表(損失申告用)

まとめ

事業を継続している限り、赤字となる年があっても不思議ではありません。赤字となった場合、資金繰りにも苦労することもあるでしょう。そのような場合に、青色申告のメリットである「繰越控除」はぜひとも利用したい制度です。確定申告書の書き方を含め、不明な点がある場合は、税理士など専門家に相談するのもよいと思いますので、ぜひ活用してみてください。

日本初のフリーランス向けファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼