フリーランスや個人事業主として仕事をしていると、「入金サイクルが長くて手元の資金が不安」や「取引先からの報酬が支払われない」といった悩みに直面することがあります。こうした場面で耳にするのが「ファクタリング」と「債権回収会社(サービサー)」です。

ファクタリングとは、入金前の売掛金を早期に現金化する資金調達手段であり、債権回収会社(サービサー)とは、未払い債権の回収を専門に行う業者です。どちらも債権に関係するサービスですが、その役割や利用目的には違いがあります。いざというときに資金を確実に調達するためにも、それぞれの特徴や利用方法を理解しておきましょう。

本記事では、両者の決定的な違いや特徴から、未払い発生時の正しい対処法、そして資金ショートを未然に防ぐための賢い自衛策までを徹底解説します。本記事を読むことで、事業を安全かつスマートに継続するための正しい知識と選択肢が手に入ります。

Contents

ファクタリングと債権回収会社(サービサー)の決定的な違い

資金繰りを改善するために利用されるのがファクタリングであり、未払いが発生した場合に回収を依頼するのがサービサーです。それぞれの特徴を詳しく見ていきましょう。

ファクタリングとは?(期日前の「正常債権」を現金化)

ファクタリングとは、企業やフリーランスが保有する売掛金(売掛債権)をファクタリング会社に売却し、入金期日前に資金化するサービスです。

通常、仕事の報酬は請求書発行から30日~60日後に入金されることが多く、その間は資金繰りに余裕がないフリーランスも少なくありません。ファクタリングを利用すれば、売掛金を売却することで入金を待たずに現金化できるため、急な支払いへの対応や運転資金の確保が可能です。

まだ支払期日が来ていない「正常債権」(※)が現金化の対象です。そのため、ファクタリングは、フリーランスや個人事業主にとって、資金繰りを安定させる手段のひとつとして利用されています。

※正常債権:約束の期日どおりに代金が支払われる可能性が高い、問題のない債権(お金を受け取る権利)を指す。商品を納品して来月末に入金される予定の売掛金などが該当する。まだ支払期日が来ておらず、取引先の経営状態にも問題がないため、確実に入金されると見込める状態。

なお、ファクタリング会社は買い取った売掛金を期日後に「回収」します。回収方法には、利用者が取引先から受け取った代金をファクタリング会社へ支払う「2者間ファクタリング」と、ファクタリング会社が直接取引先から回収する「3者間ファクタリング」があります。2者間であれば、取引先に連絡がいくことはありません。

このような「債権を回収する」という工程があるため債権回収会社と混同されがちですが、ファクタリングはあくまで資金繰りを安定させるための手段です。

ファクタリングの「2者間」「3者間」の違いとは?仕組みや特徴を解説!【税理士監修】

ファクタリングの「2者間」「3者間」の違いとは?仕組みや特徴を解説!【税理士監修】

債権回収会社(サービサー)とは?(期日を過ぎた「不良債権」の回収代行)

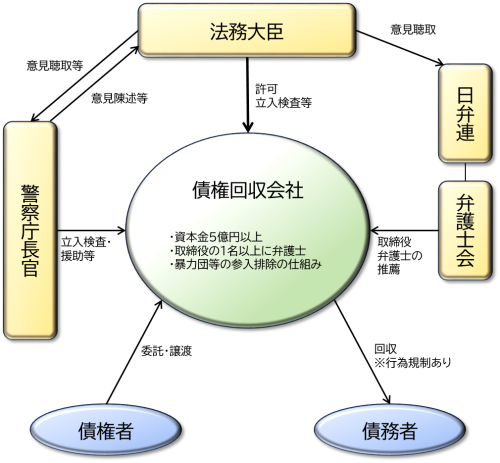

サービサーとは、延滞や未払いとなった債権の回収を専門に行う会社です。正式には「債権管理回収業」と呼ばれ、「債権管理回収業に関する特別措置法(サービサー法)」に基づき、法務大臣の許可を受けた会社のみが営業できます。暴力団等による悪質な取り立てを排除するため、役員に弁護士を含めるなど厳しい審査基準が設けられているのが特徴です。

※引用:法務省:債権回収会社(サービサー)制度

また、サービサーが取り扱えるのは、法律で定められた「特定金銭債権」に限られます。具体的には、金融機関からの借入金やリース料、クレジットカードの利用代金などが該当し、すでに支払いが遅れて回収が難しくなった「不良債権」(※)を専門に扱います。

※不良債権:約束の支払期日を過ぎても代金が支払われず、回収が困難になった債権(お金を受け取る権利)を指す。取引先の経営悪化や倒産などで、お金を受け取れる見込みが極めて低い状態のこと。未回収リスクが高いため、原則としてファクタリングによる早期現金化の対象にはならない。

一方で、フリーランスや個人事業主が抱える一般的な売掛金の未払いは、原則として特定金銭債権に含まれません。つまり、サービサーは法的に限定された未払い債権の回収業者であり、事業者の売掛金を早期に資金化するファクタリングとは役割も利用条件も大きく異なります。

【比較表】両者の違いをわかりやすく整理

ファクタリングと債権回収会社の違いを以下の表で整理します。

| 項目 | ファクタリング | 債権回収会社(サービサー) |

|---|---|---|

| 目的 | 売掛金の早期現金化 | 延滞債権の回収 |

| 対象債権 | 正常債権(支払期日前) | 期日を過ぎた不良債権 |

| 主な利用者 | 企業・フリーランス | 金融機関・クレジット会社 |

| 役割 | 資金調達サービス | 債権回収サービス |

| 法律 | 特別な業法なし | サービサー法 |

このように、両者は目的も役割も異なるサービスです。

ファクタリングで「未払い報酬」は回収できない!

ファクタリングは、あくまで支払期日前の「正常な売掛債権」を対象とした資金繰り改善サービスです。すでに期日を過ぎてしまった未払い報酬の回収には利用できません。その理由と、ファクタリング会社が買い取れる債権の基準について解説します。

期日切れの不良債権は買い取り不可

ファクタリング会社が買い取るのは、「取引先から確実に入金されること」が見込める期日前の売掛金(正常債権)のみです。

「取引先が支払ってくれない」「入金が遅れている」といった期日切れの債権は「不良債権」とみなされ、未回収リスクが高いことから買い取りの対象にはなりません。未払いトラブルはファクタリングではなく、債権回収や法的手続きで解決すべき問題であることを理解しておきましょう。

「ファクタリングで未払い解決」という悪徳業者に注意

インターネット上では、「未払いの売掛金でもファクタリングで解決できる」といった広告を見かけることがあります。しかし、すでに支払期日を過ぎた債権は原則としてファクタリングの対象外であり、こうした説明を行う業者には注意が必要です。

中には実質的に高金利の貸付けに近い契約を結ばせたり、あとから高額な手数料を請求したりするケースも報告されています。ファクタリングを利用する際は、契約内容や手数料、償還請求権の有無などが適正に表記されているかを十分に確認しなければなりません。特に、資金繰りが悪化していると、焦りから悪徳業者と契約しがちです。どんな状況でも、冷静に信頼できる会社を選ばなければ、大きなトラブルになります。

フリーランスが未払い・資金繰りトラブルに直面したときの対処法

フリーランスは収入のタイミングが不規則になるケースも多く、入金の遅れが生活費や事業資金に影響することも少なくありません。こうしたトラブルに直面したときは、状況に応じて適切な対応を取ることが重要です。すでに未払いが発生しているのか、それとも入金前の資金繰りの問題なのかによって、取るべき対処法は大きく異なります。

すでに支払期日を過ぎてしまった場合(未払い発生時)

支払期日を過ぎても入金されていない場合、まずは請求内容や支払い条件を再確認し、メールや電話による支払い状況の確認が必要です。単なる手続きミスや、請求書の確認漏れであるケースもあるため、冷静な状況判断が求められます。

それでも未払い状況が続く場合は、支払期限を明記した再請求や内容証明郵便の送付など、段階的な対応を進めます。場合によっては、弁護士への相談や法的手続き(支払督促・少額訴訟など)を検討するケースもありますが、時間や労力もかかるため、フリーランス側の負担が大きいのが現実です。

なお、前述のとおり、すでに支払期日を過ぎている債権はファクタリングの対象にならないため、債権回収の手続きとして対応する必要があります。

【弁護士が解説】法律や取引の問題を無料で解決! フリーランスのための相談窓口を紹介

【弁護士が解説】法律や取引の問題を無料で解決! フリーランスのための相談窓口を紹介

まだ支払期日前だが、手元の資金が足りない場合

入金までの間に資金が不足してしまう場合は、資金繰りの対策を検討する必要があります。ファクタリングは、売掛金を早期に資金化できるため、資金繰り対策として効果的です。いわゆる借金(融資)ではなく売掛債権を売却する仕組みのため、基本的に信用情報に影響はありません。

入金期日を待たずに資金を確保できるメリットは大きいため、資金繰りに不安を抱えているのであれば、ファクタリング会社で見積もりを取るなどして、条件を確認しておきましょう。

未払いや資金繰りの不安をなくす! フリーランスの賢い自衛策

未払いや資金繰りの問題は決して珍しいものではありませんが、事後対応で疲弊すると、事業運営に影響が及びます。安定した事業運営のためにも、契約内容の確認や取引先の信用確認、資金繰りの選択肢を準備しておくことなどが大切です。

契約書や発注書を必ず交わす

口頭の約束だけで取引を進めるのではなく、契約書や発注書を必ず交わすことが重要です。業務内容や報酬、支払期限などを書面で明確にすれば、後になってから「聞いていない」「認識が違う」といったトラブルを防げます。

特に支払期限や遅延時の対応については、契約の段階で明確にしておくことが大切です。万が一未払いが発生した場合でも、契約書や発注書があれば、交渉や法的手続きで有利に働きます。また、契約内容が明確にされているかは、ファクタリングの審査でも大きなポイントです。

ファクタリングの契約書・利用規約で絶対確認すべきこととは?ひな形や悪徳業者の手口を紹介

ファクタリングの契約書・利用規約で絶対確認すべきこととは?ひな形や悪徳業者の手口を紹介

取引先の与信(支払い能力)を意識する

フリーランスの場合、仕事を受注することに意識が向きがちですが、取引先の与信を意識する視点も欠かせません。「一人の経営者」として具体的なリスクヘッジを行うことが重要です。

例えば、企業のWebサイトや登記情報、口コミなどを確認するだけでも一定の情報を得られます。取引前に相手の信用をある程度確認しておくことで、未払いリスクを下げることにつながります。

資金調達の選択肢を事前に準備しておく

資金が必要になってから慌てて対策を探すのではなく、あらかじめ資金調達の選択肢を把握しておくことが重要です。例えば、売掛金を早期に資金化できるファクタリングは、実際に利用するかどうかにかかわらず、どのような条件で利用できるのかを事前に確認・登録しておくだけでも、資金繰りの安心感は大きく変わります。

フリーランス・個人事業主が融資を受けるには? 資金調達にはどんな方法がある? 税理士が解説

フリーランス・個人事業主が融資を受けるには? 資金調達にはどんな方法がある? 税理士が解説

資金繰りの安定とトラブル予防に役立つサービスの活用

フリーランスにとって、いざというときに利用できるサービスを把握しておくことは大きな安心につながります。現在では、ファクタリングサービスやフリーランス向けの補償制度など、個人事業主をサポートする仕組みも増えています。一例としてフリー株式会社が運営する「FREENANCE(フリーナンス) by freee」を紹介します。

請求書を現金化するファクタリングの選び方

ファクタリングを利用する際には、手数料の透明性や手続きの簡便さ、対応している取引形態(2者間・3者間)、入金スピードなどが重要です。フリーナンスの「即日払い」はオンラインで完結し、手数料も明瞭(3〜10%)で、取引先に知られずに利用できる(2者間ファクタリング)に対応しています。

万が一に備える、フリーランス向け補償制度

資金繰りに加え、情報漏えいや納期遅延、納品物の欠陥など、業務上のトラブルによる損害賠償リスクにも備える必要があります。フリーナンスでは、トラブルに備えるための補償制度が用意されています。

無料会員登録するだけで賠償責任保険「あんしん補償Basic」が自動で付帯され、補償対象は、業務遂行中の補償や仕事の結果(PL責任)などです。こうした仕組みを活用すれば、トラブル発生時の負担を軽減し、安心して仕事を続ける環境を整えられます。

- 業務遂行中の事故

- 仕事の結果(PL責任)の事故

- 受託物の事故

自転車で配達中に通行人とぶつかり、ケガをさせてしまった

飲食物を提供した結果、食中毒が発生した

依頼先や仕事場等の借用施設の壁や設備を誤って壊してしまった

無料で使えるアカウントを持っておくメリット

初期費用・月額費用がかからないなら、アカウント登録のみしておくのもスマートな選択です。実際に資金繰り対応が必要になったときに、対応のオプションを用意できているか否かは、孤軍奮闘するフリーランスの心理的安全性に影響します。

フリーナンスは「無料登録するだけで補償が適用され、いざというときの資金調達の準備ができる」サービスです。今すぐ利用する予定がないとしても、登録さえしておけば、いざというときに落ち着いて対応できます。

まとめ:自事業に合った最適な対策を選ぶために

未払いトラブルや資金繰りの問題で大切なのは、「何か起きてからの対処」ではなく、「事前に仕組みや対処法を理解し備えておく」ことです。

これまで解説したとおり、フリーランスや個人事業主が抱える一般的な売掛金の未払いは、原則として債権回収会社(サービサー)には依頼できません。そのため、万が一未払いが発生した場合は、弁護士への相談や法的手続きが現実的な対処法となります。

一方で、支払期日前の売掛金を早期に資金化し、手元の資金不足を解消する目的であれば、ファクタリングが有効な選択肢です。自分たちが本当に使える手段とそれぞれの役割を正しく理解し、いざというときに自事業を守れるよう備えておきましょう。

リスクを理解し、スマートに事業を守る第一歩

フリーランスは自由な働き方ができる一方で、未払いや資金繰りといったリスクも自分自身で管理していく必要があります。会社員のように会社が守ってくれる仕組みがないからこそ、事前に備えをしておくことが重要です。

とはいえ、すべてをひとりで抱え込む必要はありません。近年では、ファクタリングや、フリーランス向けの補償制度など、個人事業主を支えるサービスも増加中です。こうした仕組みを利用することで、資金繰りの不安を減らし、本来の仕事により集中しやすくなります。

フリーナンスのような無料で使えるサービスを上手に活用し、ビジネスを守る第一歩を踏み出しましょう。

よくある質問

- ファクタリング会社に未払い報酬の回収を依頼できますか?

- 依頼できません。ファクタリングは、支払期日前の「正常債権」を買い取って早期に現金化する資金調達サービスです。すでに支払期日を過ぎた未払い債権(不良債権)は買い取りの対象外となります。未払い債権の回収は、弁護士や債権回収会社(サービサー)の領域です。

- 個人の取引先からの未払いでも、債権回収会社(サービサー)を利用できますか?

- フリーランスが抱える一般的な売掛金の未払いは、原則として債権回収会社(サービサー)には依頼できません。サービサーが取り扱えるのは、法律で定められた「特定金銭債権(金融機関や貸金業者などの債権)」に限定されているためです。個人の売掛金トラブルについては、弁護士への相談や法的手続き(支払督促や少額訴訟など)を検討する必要があります。

- ファクタリングを利用すると、取引先に資金繰りの悪化を知られませんか?

- 「2者間ファクタリング」を利用すれば、取引先に知られることはありません。2者間ファクタリングは、利用者とファクタリング会社の2者間のみで契約が完結するため、取引先への通知や承諾が不要です。一方、「3者間ファクタリング」は取引先も含めた契約となるため、事前に通知されます。今後の取引への影響が心配な場合は、2者間ファクタリングを選ぶのが賢明です。

参考文献

法務省:債権管理回収業に関する特別措置法の概要

法務省:債権管理回収業の営業を許可した株式会社一覧

一般社団法人 全国サービサー協会:サービサーとは | 一般のみなさま