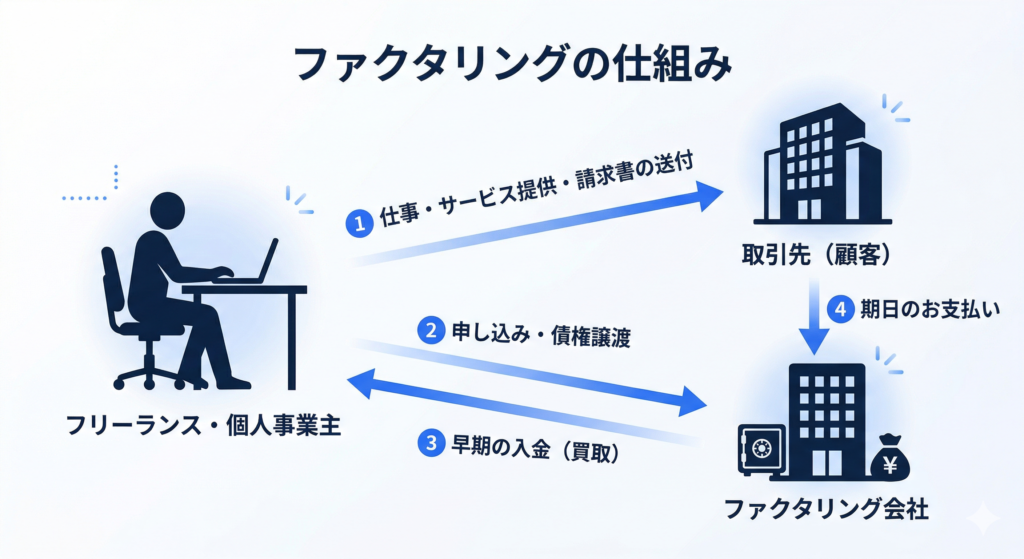

ファクタリングは、手持ちの請求書(=売掛債権)を入金期日が来る前に現金化するサービスです。個人事業主やフリーランスとして活動していると「取引先への請求は完了しているのに、入金が翌月で手元の資金が底をつきそう」と、資金繰りの悪化に悩まされることがあります。こうした状況で、銀行融資の審査にも落ちると、資金調達はさらに困難になりかねません。

本記事では、個人事業主・フリーランスの資金調達手段として、ファクタリングがどのように有効かを解説します。ファクタリングのメリット・デメリットや2者間ファクタリング・3者間ファクタリングの違いも、ファクタリングを賢く利用するために必要な知識です。本記事でファクタリングの基本を理解し、安定した資金調達手段のひとつにしましょう。

Contents

ファクタリングとは?

ファクタリングとは、取引先へ発行した請求書(=売掛債権)のうち、入金期日前の請求書をファクタリング会社に買い取ってもらい、入金期日前に現金化することを意味します。

一般的に、請求書の発行から入金は、1カ月程度かかることが多く、キャッシュ不足に陥る可能性もあります。ファクタリングを利用すれば、入金期日前に請求書を現金化でき、事業資金の調達が可能です。

ファクタリングと銀行融資・ビジネスローンの違い

フリーランスや個人事業主が資金調達を検討する際、一般的に想定される手段として「銀行融資」や「ビジネスローン(カードローン)」などの借り入れが挙げられます。

これらの融資が自身の業績や信用情報をもとに審査されるのに対し、ファクタリングは売掛金の売買による「資産の現金化」です。審査対象は「売掛先の支払い能力」にあるため、自身の信用情報は無関係です。担保や保証人も不要です。

ただし、スピーディーに現金化できる反面、手数料が差し引かれるため、本来得られるはずだった収入が減少する点に注意が必要です。それぞれの具体的な違いについては、以下の比較表で確認しましょう。

| 比較項目 | ファクタリング | 銀行融資 | ビジネスローン |

|---|---|---|---|

| 契約の性質 | 売掛債権の売買 (資産の現金化) | 金銭消費貸借 (借金) | 金銭消費貸借 (借金) |

| 審査の主な対象 | 売掛先の支払い能力 | 自身の経営実績・信用情報 | 自身の信用情報・収益性 |

| 入金スピード | 最短即日 | 1カ月〜数カ月 | 数日程度 |

| 信用情報への影響 | なし (負債ではない) | あり (借入記録) | あり (借入記録) |

| 担保・保証人 | 不要 | 原則必要 (もしくは保証協会) | 原則不要 |

| 主なコスト | 手数料 (約3〜20%) | 利息 (年利約1〜3%) | 利息 (年利約5〜18%) |

| 赤字・税金滞納 | 利用可能 | 審査通過は困難 | 審査通過は困難 |

ファクタリングのメリット・デメリットとは?

ファクタリングを利用する際は、メリットとデメリットの双方を把握し、自社の状況に適した方法か検討することが大切です。

ファクタリング3つのメリット

スピーディーな資金調達

ファクタリングでは、迅速な資金調達が可能です。特に、少額の取引も少なくないフリーランスにとって、「少額からでも即日調達可能」である点が大きなメリットです。

ビジネスのための資金調達方法には、融資や出資といった方法もあります。しかし、融資であれば、決算書や事業計画書といった資料を用意する必要があり、審査に数週間~1カ月程度時間がかかることも少なくありません。出資であれば、出資者を探す必要があるので、すぐに資金調達するのは難しいことが多いです。

ファクタリングであれば、審査に必要な時間はサービスによって異なりますが、フリーランス・個人事業主のためのお金と保険のサービス「FREENANCE(フリーナンス) by freee」が提供する「即日払い」のように、最短で即日中に売掛債権を現金化できるサービスもあります。

基本的には、売却する売掛債権に問題がないか・売掛先企業(発注側)が期日までに支払いができるのかを審査するので、比較的短時間での審査が可能です。

フリーランス・個人事業主が融資を受けるには? 資金調達にはどんな方法がある? 税理士が解説

フリーランス・個人事業主が融資を受けるには? 資金調達にはどんな方法がある? 税理士が解説

融資が受けられない場合も利用可能

融資では、決算書や事業計画書といった資料を提出して、主に「自社の業績」を審査されるため、融資が受けられないケースがあります。一方、ファクタリングで現金化するなら、たとえ赤字経営であったり、税金・社保の滞納があったりしても問題ありません。

これは、ファクタリングの審査対象が、ファクタリングの利用者ではなく、「売掛先企業の信用度」(支払い能力)であるからです。

売掛先企業の業績に問題がなく、売掛金が確実に回収できる見込みがあれば、ほとんどのケースで審査を通過できます。また、ファクタリングサービスは担保や保証人も不要である点も、フリーランスにとっては大きな利点です。

売掛債権の未回収リスクを回避

ファクタリングには、利用者とファクタリング会社のみで取引を行う「2者間ファクタリング」と、売掛先企業も交えて取引を行う「3者間ファクタリング」があります。どちらも、ファクタリング会社には「償還請求権(しょうかんせいきゅうけん)」がありません。

償還請求権とは、売掛債権の未払いが発生した際、買い取った側(ファクタリング会社など)が元の保有者(利用者)に対して、代金の返還を求める権利です。

そのため、売掛先企業が倒産し売掛債権を回収できなくなっても、ファクタリング会社は利用者に対して、責任を求める権利を持ちません(※)。つまり、ファクタリングの利用により、取引先の倒産による売掛債権の未回収リスクを、ある程度回避できます。

※利用者の虚偽報告や架空債権の売却、二重譲渡といった不正、あるいは納品物の不備(契約不履行)といった利用者側に重大な責任があれば、償還請求権が発生(買い戻し義務が発生)します。

ファクタリング3つのデメリット

ファクタリングを利用する際の注意点として、以下の3つのデメリットが挙げられます。

手数料の発生

ファクタリングの利用では、手数料が発生します。手数料はサービスによって異なり、手数料の相場は、2者間ファクタリングで「売掛債権額の10%〜20%」、3者間ファクタリングで「売掛債権額の3%~5%」です。融資でも手数料は発生しますが、ファクタリングのほうが融資よりも手数料率が高い傾向にあります。

数万円〜数十万円といった、少額利用が多いフリーランスにとって、手数料が数パーセント違うだけで手元に残る金額が大きく変わります。手元により多くの現金を残すためには、手数料の「下限(〜%から)」だけでなく、「上限(最大でも〜%)」が明記されている透明性の高いサービスを選ぶことが大切です。

3者間ファクタリングにおける売掛先への通知リスク

ファクタリングには、「2者間ファクタリング」と「3者間ファクタリング」があります。

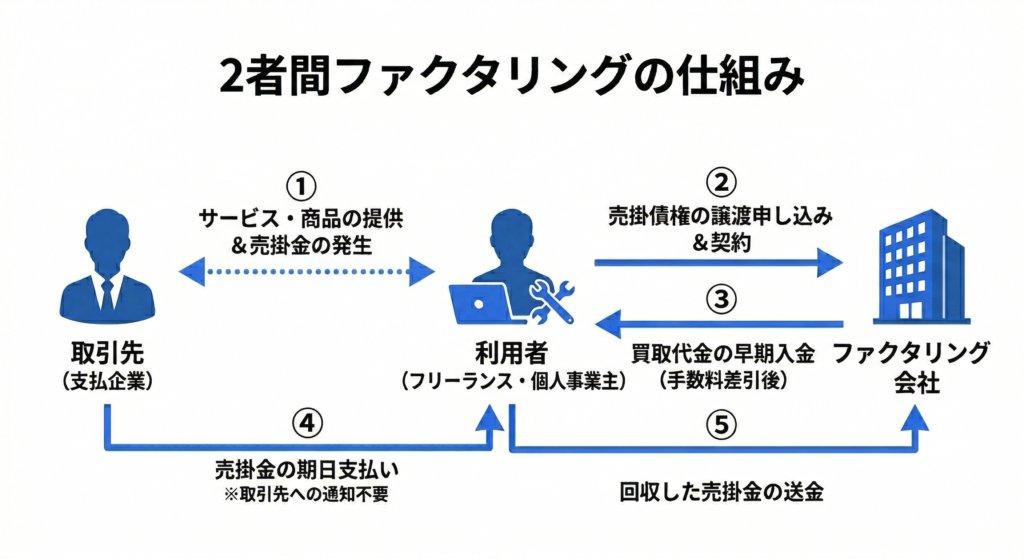

2者間ファクタリングの仕組み

2者間ファクタリングは、ファクタリング会社と利用者の間でだけ取引が行われます。

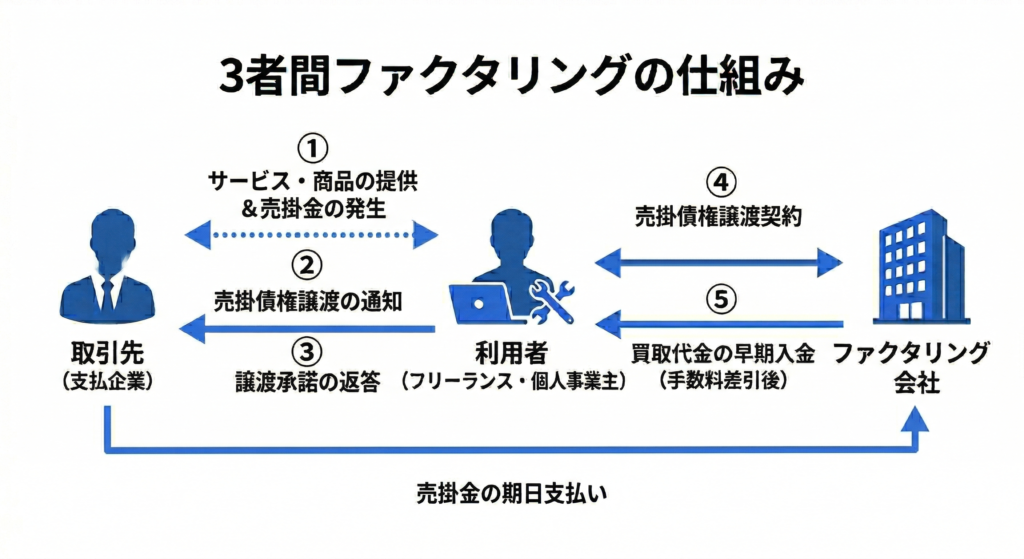

3者間ファクタリングの仕組み

3者間ファクタリングでは、ファクタリング会社と利用者に加えて、売掛先企業も含めて取引が行われます。

2者間ファクタリングは売掛先企業にファクタリングを利用したことが知られませんが、3者間ファクタリングは利用したことが知られます。そのため、資金繰りの悪化からファクタリングを利用すると、取引先(売掛先)企業に「経営が危ないのでは?」「倒産して仕事が止まるリスクがあるのでは?」と、不信感につながる可能性があります。最悪の場合、次回の発注を手控えられるリスクもあります。

売掛先企業の状況による審査への影響

ファクタリングの審査では、主に売掛先企業の業績や信用が評価されます。そのため短時間で審査が完了するメリットがありますが、売掛先企業の状況がよくなければ、ファクタリングを利用できません。特に、個人事業主宛の請求書(BtoBではなくBtoCの債権)は買取を行っていない場合が多いです。

また、ファクタリングを装った「闇金」のような悪質業者が近年問題になっています。悪徳業者とは、高額な手数料(20%以上や年利換算で数百%)や「偽装ファクタリング(実質的な高金利融資)」で経営者の足元を見る業者です。

被害に遭わないためには、運営元が上場企業グループであるか、フリーランス向けの支援実績が豊富かを確認するほか、サービスの公式Webサイトに所在地・代表者名・手数料の上限の記載があるかなども確認しておきましょう。

ファクタリングの契約書・利用規約で絶対確認すべきこととは?ひな形や悪徳業者の手口を紹介

ファクタリングの契約書・利用規約で絶対確認すべきこととは?ひな形や悪徳業者の手口を紹介

2者間ファクタリングと3者間ファクタリングの違いとメリットやデメリット

ファクタリングには主に「2者間ファクタリング」と「3者間ファクタリング」の2種類があり、それぞれ特徴が異なります。各手法のメリット・デメリットを比較し、状況に応じて選択することが重要です。

【比較表】2者間ファクタリングと3者間ファクタリングの違いまとめ

| 比較項目 | 2者間ファクタリング | 3者間ファクタリング |

|---|---|---|

| 契約当事者 | 利用者・ファクタリング会社 | 利用者・ファクタリング会社企業・売掛先 |

| 取引先への通知 | なし | あり(通知と承諾が必要) |

| 手数料の目安 | 10%〜20% | 3%~5% |

| 現金化スピード | 最短即日(非常に速い) | 数日(やや遅い) |

| 審査通過率 | 3者間と比べて低い | 2者間と比べて高い |

2者間ファクタリングのメリット・デメリットは?

2者間ファクタリングのメリットは、ファクタリングの利用が売掛先企業に知られず、信頼関係に影響が出ないことや、入金までに時間がかからない点です。

一方、デメリットは、手数料が比較的高額である点です。償還請求権がなく、売掛先企業に通知を行わない2者間ファクタリングは、3者間ファクタリングと比べて売掛金の回収不能リスクが高いため、手数料は高くなります。

3者間ファクタリングのメリット・デメリットは?

3者間ファクタリングのメリットは、手数料が低い点です。売掛先企業の同意を得た上で行われ、売掛金もファクタリング企業の口座へ直接支払われるため、回収不能リスクが低く、その分手数料が低めに設定されています。

一方、デメリットは、取引先(売掛先)企業にファクタリングの利用が知られる点です。資金繰りの悪化からの不信感につながり、今後の発注に影響が出る可能性があります。

フリーランスには2者間ファクタリング・3者間ファクタリングどちらがおすすめ?

フリーランス・個人事業主には、2者間ファクタリングがおすすめです。2者間ファクタリングでは、ファクタリングの利用が取引先(売掛先)企業に知られず、信頼関係を維持しやすいでしょう。

組織力の弱いフリーランスにとって、クライアントから「資金繰りが厳しい=仕事が継続できなくなるリスクがある」と一度でも疑われると、将来の継続案件を失いかねません。

高めの手数料は「安心と信用を維持するためのコスト」と割り切り、誰にも知られずスピーディーに現金化を完了できる2者間ファクタリングを選びましょう。

ファクタリングの「2者間」「3者間」の違いとは?仕組みや特徴を解説!【税理士監修】

ファクタリングの「2者間」「3者間」の違いとは?仕組みや特徴を解説!【税理士監修】

ファクタリング会社を選ぶポイント(失敗しないためのチェックリスト)

自分に合ったファクタリングサービスを選ぶために、以下の5つのポイントを確認しましょう。

フリーランス・個人事業主向け(特化型)のサービス

少額の請求書でも対応可能な、フリーランス・個人事業主向けのファクタリングサービスを選びましょう。

法人向けのファクタリングサービスでは、少額請求を取り扱ってもらえないケースが少なくありません。ファクタリングを利用する際は、スピーディーかつ確実な現金化が必要である状況だと考えられます。前もってフリーランス・個人事業主向けのファクタリング会社をリストアップしておきましょう。

手数料

ファクタリングの利用には手数料が発生します。売掛金の金額から手数料が引かれた金額をファクタリング会社から受け取るため、手数料が安いほうがおトクです。手数料はサービスによって異なるため、複数のサービスの手数料を比較します。

加えて「手数料の透明性」もチェックポイントです。「~%から」という最低手数料だけでなく、「~%まで」と最高手数料が事前にわかれば、安心して利用できます。

【公認会計士が監修】ファクタリングには手数料がかかる! その内訳から、2者間・3者間での違い、金額を抑える方法まで解説

【公認会計士が監修】ファクタリングには手数料がかかる! その内訳から、2者間・3者間での違い、金額を抑える方法まで解説

審査基準

ファクタリングサービスを利用するには、買取審査を通過する必要があります。請求書の記載事項に抜けや漏れ、間違いはないか、請求書に記載された取引を証明する書類やエビデンス(証憑)はあるか、審査を受けるにあたっての必要書類を揃えておきましょう。

審査基準はサービスによって異なりますが、必要書類はどのサービスの審査でも共通するものなので、まずは準備が肝心です。

事前準備で「即日払い」の時間&手間を徹底的に省く! 買取審査に必須の「エビデンス」マニュアル

事前準備で「即日払い」の時間&手間を徹底的に省く! 買取審査に必須の「エビデンス」マニュアル

スピード

ファクタリングはサービスによって、審査にかかる時間や入金までのスピードが異なります。

何時までに審査が完了すれば当日中に着金するのか、資金繰り需要が高い月末は何時まで審査を行っているのかといった情報は、公式Webサイトの「FAQ」やAI botのような「問い合わせ」などから確認できます。各サービスの対応・営業時間も見逃さず検討材料にしましょう。

最短30分未満!FREENANCE 即日払いの審査を早くするコツ

最短30分未満!FREENANCE 即日払いの審査を早くするコツ

会員登録の有無

ファクタリングサービスの中には、事前に会員登録が必要なサービスもあります。時間のロスを防ぐために、会員登録は事前に済ましておきましょう。なお、会員登録に必要な審査と請求書の買取審査では内容が異なるため、注意が必要です。

フリーランスのためのお金と保険のサービス『FREENANCE』を使ってみる1(登録~審査編)

フリーランスのためのお金と保険のサービス『FREENANCE』を使ってみる1(登録~審査編)

また、「即日払い」を提供しているフリーナンスのように、フリープランの会員登録をするだけでファクタリングが利用できるほか、仕事での損害賠償リスクを最大5,000万円補償する損害賠償保険「あんしん補償Basic」が保険料無料で付帯されるおトクなサービスもあります。

フリーランス・個人事業主に起こる仕事上のリスクをカバー!賠償責任保険とは?【ファイナンシャルプランナーが解説】

フリーランス・個人事業主に起こる仕事上のリスクをカバー!賠償責任保険とは?【ファイナンシャルプランナーが解説】

ファクタリングに関するよくある質問

- ファクタリングの審査では自分の業績や信用情報も見られますか?

- ファクタリングの審査対象は「売掛先企業の支払い能力」であるため、利用者の信用情報は無関係です。赤字経営や税金・社保の滞納があっても問題なく利用でき、担保や保証人も不要です。

- ファクタリングの利用は取引先に知られてしまいますか?

- 利用する契約方式によって異なります。「2者間ファクタリング」であれば、利用者とファクタリング会社の間だけで手続きが完了するため知られません。一方、「3者間ファクタリング」は取引先の同意が必要となるため、利用したことが通知されます。

- 取引先が倒産して請求書の代金が支払われなかった場合、どうなりますか?

- 「償還請求権」のない2者間ファクタリングであれば、売掛債権が回収できなくなっても、利用者がファクタリング会社に代金を返還する必要はありません。ただし、架空請求や納品物の不備など利用者側に重大な責任がある場合は、買い戻し義務が発生します。

- ファクタリングの手数料の相場はどのくらいですか?

- 一般的な相場は、2者間ファクタリングで「売掛債権額の10~20%」、3者間ファクタリングで「売掛債権額の3~5%」です。回収リスクが低い3者間ファクタリングの方が、手数料は低めに設定されています。

- 個人の顧客(BtoC)向けの請求書でもファクタリングを利用できますか?

- ファクタリングは主に法人宛(BtoB)の請求書が対象です。個人事業主宛などBtoCの債権は、買取不可となるケースもあり、審査も非常に厳しくなりがちです。

- 申し込みから入金まで、どのくらいの日数がかかりますか?

- サービスによって異なりますが、融資などと比べると比較的短時間で審査が完了します。フリーランス・個人事業主のためのお金と保険のサービス「FREENANCE(フリーナンス) by freee」が提供している「即日払い」のように、最短で即日中に売掛債権を現金化できるサービスもあります。

まとめ

フリーランス・個人事業主は、資金繰りが突然難しくなることも珍しくありません。安心して事業を続けるためには、ファクタリングの活用も一案です。今すぐ利用する予定がない人も、万が一に備え、ファクタリングのメリット・デメリットを理解し、信頼できるファクタリング企業との契約を選択肢として用意しておきましょう。

フリーナンスの個人向けファクタリングサービス「即日払い」の特徴

会員登録から現金化までがスピーディー

フリーナンスの会員(会員登録は無料)になると、手持ちの請求書を最短即日中に現金化できる「即日払い」が利用できます。フリーナンスの「即日払い」は手数料が3%〜10%と明瞭であり、資金繰りに悩みを抱えがちなフリーランスにとって心強い現金調達手段です。

加えて、本記事でも紹介したように、2者間ファクタリングであるため、取引先に知られる心配もありません。会員登録自体は通常1時間以内に完了するため、会員登録を申し込んだその日のうちに即日払いを利用できます。

会員登録すれば損害賠償保険も付帯

フリーナンスは「フリー」「レギュラー」「プレミアム」の選べる3プランです。フリー会員には、仕事中の事故や納品物の欠陥を原因とする事故を補償する損害賠償保険「あんしん補償Basic」が無料で付帯されます。

レギュラー・プレミアム会員には、あんしん補償Basicの補償範囲に加えて、情報漏えいや著作権侵害といったフリーランス特有の事故も補償する「あんしん補償」が付帯され、さまざまな角度からフリーランス・個人事業主を支えます。