ファクタリング(Factoring)には、契約形態による「2者間」「3者間」といった分類のほかに、利用目的に応じた分類が存在します。それが、売掛債権を買い取る「買取ファクタリング(買取型)」と、売掛債権が焦げ付いた場合に保証される「保証ファクタリング(保証型)」の2種類です。

ファクタリングとは、一言で言えば「事業で発生した請求書(売掛債権)を現金化するサービス」です。フリーランスや個人事業主が直面しやすい資金繰りの悪化には、銀行融資や公的融資のほか、この「ファクタリング」と呼ばれる資金調達手段が、有効な選択肢となります。「買取型」と「保証型」は、それぞれの目的・用途が異なるため、利用する場合は混同しないよう、注意しなければなりません。

本記事では、この2つのファクタリングの違いを分析し、事業を強固にするための正しい選び方を解説します。ファクタリングに関する知識は、フリーランスや個人事業主が将来法人化した際にも役立ちます。

「即日払い」

Contents

買取ファクタリング(買取型)とは? 資金調達手段のひとつ

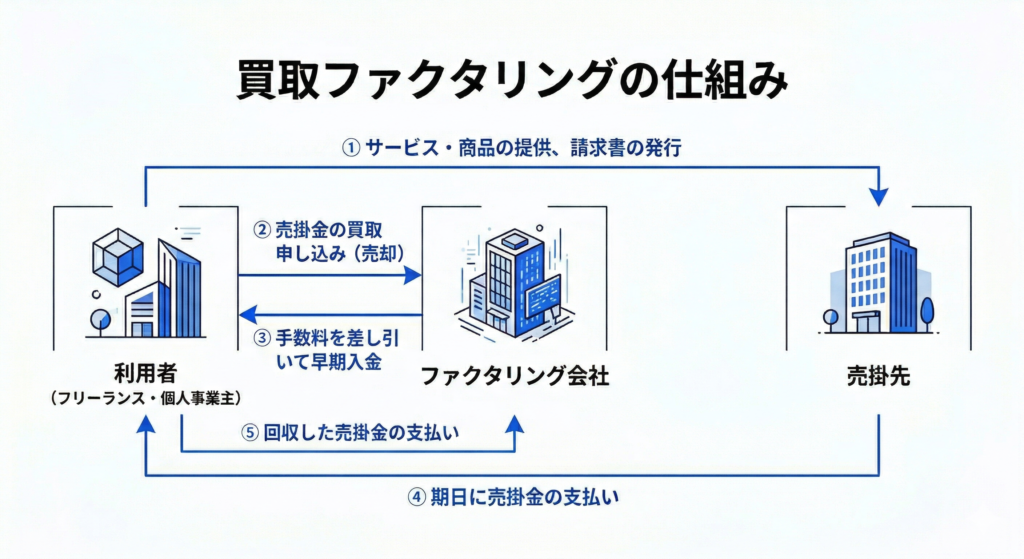

買取ファクタリングとは、ファクタリング会社が利用者の売掛債権を買い取り、手数料を差し引いた金額を支払うサービスです。

売掛債権は通常、支払期日があり、取引先が支払うまで1~3ヶ月かかります。もし、それまでに資金が必要になったとしても、期日まで回収できません。また、支払期日前に売掛先の倒産や経営悪化が起きると、代金が支払われない可能性もあるでしょう。

このような課題を解決するのが買取ファクタリングです。買取ファクタリングを利用すれば、売掛債権を早期に確実に現金化し、資金を調達できます。銀行融資のように厳しい審査を何週間も待つ必要がなく、担保や保証人が不要であることも、ファクタリングのメリットです。最短即日〜数日で現金化できるスピード感が最大の魅力であり、資金繰り改善に直結します。

買取ファクタリングが有効な例

支払いが迫っているが、資金が足りない

外注先への報酬支払い、事務所の家賃、あるいは消費税などの税金の納付期限が数日後に迫っているが、手元の預金残高が不足しているケース。

急な出費や機材の買い替えが必要になった

業務に不可欠なパソコンや専用機材が突然故障し、至急買い替える必要があるものの、手元資金だけでは対応が難しいケース。

資金繰りを効率的に行いたい など

将来的に銀行融資を受ける計画があるため、決算書や確定申告書上の負債(借金)をこれ以上増やしたくない(オフバランス化を図りたい)ケース。

保証ファクタリング(保証型)とは? 保険であり与信管理ツール

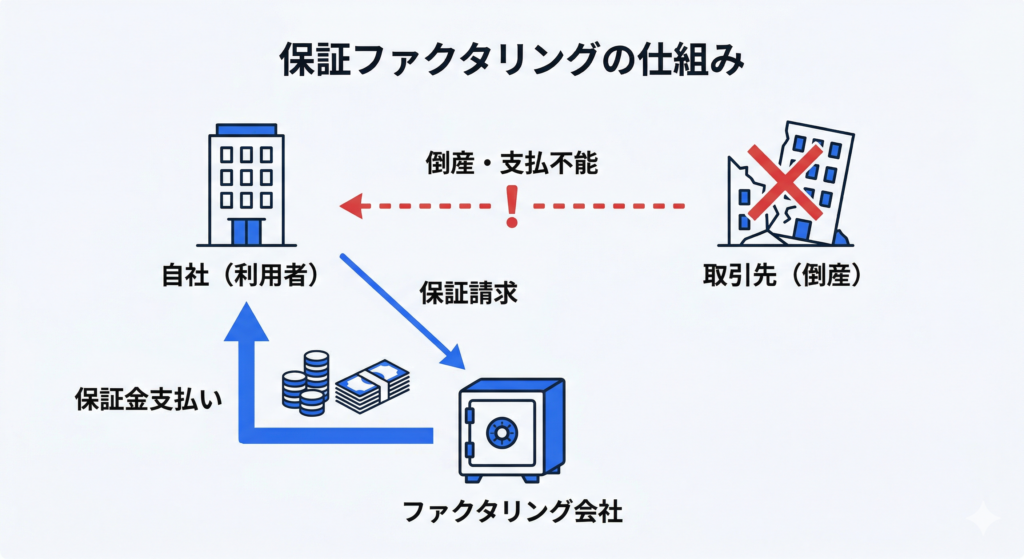

保証ファクタリング(ポートフォリオ型ファクタリングともいいます)とは、売掛先の倒産などにより売掛債権を回収できなくなった場合、あらかじめ契約しているファクタリング会社が利用者の売掛債権に相当する金額を保証するサービスです。

売掛債権が回収できず焦げ付いた場合、利用者の事業にも資金ショートなど大きな影響を及ぼします。場合によっては、事業自体が黒字であっても廃業にまで追い込まれる「連鎖倒産」の危機に直面するかもしれません。

保証ファクタリングを利用すれば、売掛先の倒産の影響を最小限に抑えられます。一方、ファクタリング会社には前もって保証料を支払うため、売掛先が倒産せず無事に売掛金を回収できれば、保証料が無駄になる点には注意が必要です。

保証ファクタリングは、地震や火災の際の地震保険や、自動車保険と同様、売掛債権が回収できなかった場合の「保険」と考えられます。

現金化のタイミングは「取引先が倒産したとき」であり、今すぐ手元に資金が欲しい場合の解決策にはなりません。保証ファクタリングは、資金調達ツールではなく「与信管理ツール」です。

保証ファクタリングが有効な例

初めて取引する会社なので信用面で不安がある

新規の大口顧客を獲得したものの、相手企業の財務状況が不透明であり、本当に期日どおりに支払われるのか確証が持てないケース。

今までの取引先との取引量を拡大したいが、相手の信用力について知りたい

既存の取引先から「発注量を2倍にしたい」と打診されたが、自社だけで抱えるには未回収リスクが大きすぎるため、ファクタリング会社の審査を通じて相手の信用力(与信枠)を客観的に判断したいケース。

取引先の経営者が勇退または世代交代して信用面で不安がある など

長年付き合いのあった優良企業における社長交代や、M&Aによる別会社への買収で、今後の支払い体制や経営方針に不安が生じているケース。

買取ファクタリングと保証ファクタリングの違い

買取ファクタリングと保証ファクタリングは、現金化のタイミングやその可能性が異なります。それぞれの特徴をしっかりと把握すれば、自身の事業にとって適切なサービスを判断できます。

目的・仕組み・現金化のタイミングで徹底比較

両者の違いが一目でわかるように、以下の比較表にまとめました。

| 比較項目 | 買取ファクタリング(買取型) | 保証ファクタリング(保証型) |

|---|---|---|

| 目的 | 資金繰りの改善 | 貸し倒れリスクの回避 |

| 仕組み | 売掛債権の売却 | 売掛債権の保証(保険) |

| 現金化の時期 | 数日以内・最短即日 | 売掛先の倒産時など |

| フリーランス対応 |

- 買取ファクタリング:早期に売掛債権の現金化が可能(資金繰り改善)

- 保証ファクタリング:売掛債権の現金化は万一の場合(貸し倒れ防止)

このように、両者は「ファクタリング」という同じ言葉を含んでいても、利用する目的がまったく異なります。資金繰りに悩んでいるときに保証型を選ぶと、手元に現金が入らず、保証料だけが毎月出ていく状態になるため注意が必要です。

フリーランス・個人事業主なら「買取型」! その理由は?

フリーランスや個人事業主の方が利用できるのは、買取型ファクタリングであるケースがほとんどです。具体的には、以下の3つの理由が挙げられます。

資金繰りの悩みを即座に解決できる

フリーランスや個人事業主が抱えるお金の悩みのほとんどは、「来月の支払いが厳しい」「今すぐ資金が足りない」といった「直近の資金不足」です。買取型は保有している手元の請求書を最短即日で現金化できるため、この悩みを即座に解決できます。

保証型は法人向け・大型取引向けが一般的

保証型は、取引先の与信管理が厳しく求められるため、ある程度まとまった大型取引の未回収リスクに備えるために使われるのが一般的です。そのため、比較的少額の案件が多いフリーランスの商習慣においては利用ハードルが高いのが実状です。

少額からでも利用しやすく審査もスピーディー

買取型のファクタリングは、フリーランス特有の数万円規模の少額債権にも対応しやすく、オンラインで手続きがスピーディーに完結するため、個人の働き方やスモールビジネスにもっともマッチしています。

よくある質問

- 買取ファクタリングと保証ファクタリングの最大の違いは何ですか?

- 現金化のタイミングと目的が異なります。 買取型は売掛債権を早期に現金化して「資金繰りを改善」することが目的ですが、保証型は取引先が倒産した際などに保証金を受け取る「貸し倒れリスクへの備え(与信管理)」が目的です。

- フリーランスや個人事業主にはどちらのファクタリングがおすすめですか?

- 「買取ファクタリング(買取型)」がおすすめです。 フリーランスや個人事業主が抱えるお金の悩みの多くは直近の資金不足であり、買取型なら最短即日で手元の請求書を現金化できるためです。また、数万円規模の少額から利用しやすい点もメリットです。

「保証ファクタリング(保証型)」は、大型取引による未回収のリスクヘッジとして使われるのが一般的です。フリーランスの商習慣で利用するケースはほぼありません。

- ファクタリングを利用する際、担保や保証人は必要ですか?

- 不要です。 ファクタリングは融資(借入)ではなく売掛債権の売買・譲渡であるため、担保や保証人は必要ありません。

まとめ

ファクタリングには「買取型ファクタリング」と「保証型ファクタリング」の2種類があり、それぞれ目的や仕組みが異なります。売掛債権を買い取る「買取型」は、早期に売掛債権の現金化が可能です。フリーランスや個人事業主が「資金繰り改善」を目的に利用するなら、迷わず「買取型」を選びましょう。

数ある買取ファクタリングサービスの中でも、フリーランスに特化したサービスとして強くおすすめしたいのが、フリーランス・個人事業主のためのお金と保険のサービス「FREENANCE(フリーナンス) by freee」が提供する「即日払い」です。フリーナンスは、まさにフリーランス特有の悩みに寄り添って作られた買取型ファクタリングです。

最短即日で資金調達が可能であり、面倒な面談なども不要でオンラインで完結します。さらに、会員登録時に開設される収納代行用口座「フリーナンス口座」を事業用のメイン口座として使い続ければ使うほどサービス内での与信を数値化した「与信スコア」が上がり、ファクタリングの買取手数料がどんどん下がっていく(最低3%〜)という、他社にはない圧倒的なメリットがあります。