2023年(令和5年)10月1日から、インボイス制度(適格請求書等保存方式)が開始されました。これを機に、課税事業者としてインボイス発行事業者の登録を受けたフリーランス・個人事業主の方も多いことでしょう。そこでこの記事では、インボイス制度のあらましやその影響から、制度開始後初となる令和5年分の確定申告で注意すべきポイントについてまでを解説します。

Contents

インボイス制度とは?

まずは、インボイス制度のあらましを紹介しましょう。

消費税納税の仕組み

消費税とは、商品・製品の販売やサービスの提供などの取引に対して、広く公平に課される税金です。消費税の大きな特徴として、消費税を負担する人と国に納税する人が異なる点が挙げられます。

| 消費税の納税者 | 消費税の負担者 |

| 店頭などで消費税を預かった事業者 | 商品などを消費した消費者 |

| サービスの提供を受けた消費者 |

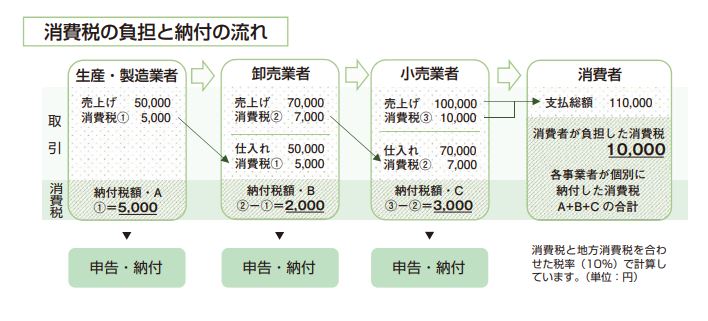

一般的な商品の流通過程における、消費税の負担と納付の流れは次のようになっています。

消費税の納税は、3つの事業者がそれぞれ納税した1万円(5,000円 + 2,000円 + 3,000円)です。これは、最終的に消費者が小売業者へ商品代金と一緒に払った1万円と一致します。

つまり、消費税の負担者は消費者で、消費税の納税者は事業者という仕組みになっています。

課税事業者と免税事業者

事業者が消費税を納税するか否かは、その課税期間の基準期間の課税売上高によって判定されます。基準期間は原則、個人事業者は前々年、法人は前々事業年度です。

この基準期間の課税売上高が1,000万円を超える場合は「課税事業者」、超えない場合は「免税事業者」となります。そして、免税事業者と判定された場合、原則として消費税の納税義務が免除されます。

消費税の計算方法

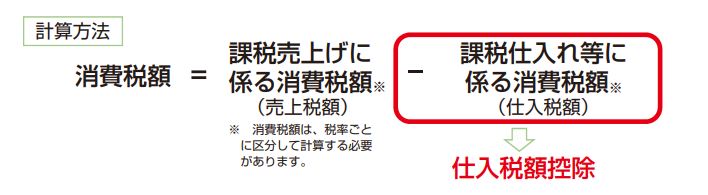

次に、先ほどの「消費税の負担と納付の流れ」の図を用いて、消費税の納税額の計算方法を紹介します。以下をご覧ください。

消費税の納税額を計算する場合、売上げに係る消費税だけでなく、仕入れに係る消費税も考えなければ、正しく導き出せません。

では、具体的な計算を見ていきましょう。

| 生産・製造業者 | 卸売業者 | 小売業者 | |

| 売上げに係る消費税 | 5,000円 | 7,000円 | 1万円 |

| 仕入れに係る消費税 | 0円 | 5,000円 | 7,000円 |

| 納付税額 | 5,000円 | 2,000円 | 3,000円 |

※納付税額の合計:1万円

卸売業者を例に考えると、それぞれ売上げに係る消費税と仕入れに係る消費税は以下の通りです。

- 売上げに係る消費税:小売業者へ売った際に預かった7,000円

- 仕入れに係る消費税:生産・製造業者から仕入れた際に支払った5,000円

- 納付する消費税額:7,000円 − 5,000円 = 2,000円

このように、売上げに係る消費税から仕入れに係る消費税を差し引くことを、「仕入税額控除」と呼びます。

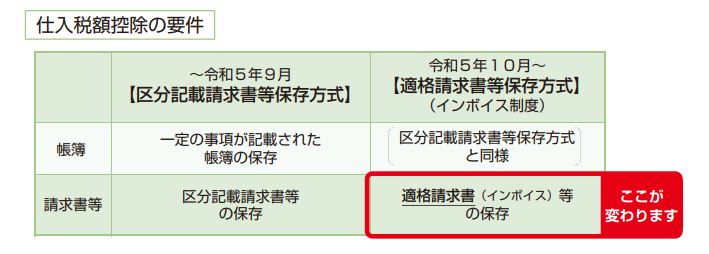

2023年(令和5年)10月1日以降は、この仕入税額控除を受ける場合、仕入れに係る消費税額の証明として、インボイス(適格請求書)の保存が必須となりました。

従来(2023年(令和5年)9月30日まで)は、消費税の仕入税額控除を受ける場合、「区分記載請求書など」を保存することになっていました。しかし、インボイス制度導入後は、「適格請求書など」の保存が必要になります。

区分記載請求書などと比較すると、記載すべき事項が追加されていますので、その内容を次の章で紹介しましょう。

なお、インボイス制度導入後は、インボイスの保存がなければ、消費税における仕入税額控除を受けられません(一定期間、猶予措置はあります)。

インボイスでなにが変わるか?

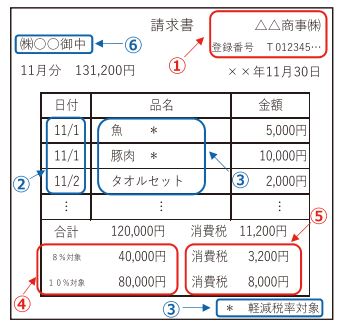

インボイス制度導入後、インボイスに記載すべき項目は、以下のようになります。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

- 税率ごとに区分した消費税額など

- 書類の交付を受ける事業者の氏名または名称

※上記項目の太字部分がインボイス制度導入後に新たに追加となった事項です。

インボイス制度導入後、請求書や領収書など(適格請求書など)に追加すべき事項は、以下の3つとなります。

- 登録番号

- 適用税率

- 税率ごとに区分した消費税額など

登録番号

適格請求書を発行する事業者は、登録番号を記載する必要があります。

適用税率

10%取引と8%軽減税率取引の税率ごとに集計し、記載してください。

税率ごとに区分した消費税額など

10%取引と8%軽減税率取引ごとに合計した消費税額を記載します。

インボイスは誰でも発行できるわけではない

インボイスを発行するには、事前に税務署長の登録を受けて「適格請求書発行事業者」にならねばなりません。

なお、「適格請求書発行事業者」になるためには、必ず「課税事業者」になる必要があります。基準期間の課税売上高が1,000万円以下であっても、「免税事業者」でありながら、「適格請求書」を発行することはできないのです。

「適格請求書発行事業者」になると、必ず消費税の申告書を提出し、納税をする必要があります。

インボイスに登録しなかったら?

では、インボイスに登録しなかった場合の影響はどうなるのでしょう。

先ほどの「消費税の負担と納付の流れ」のうち、生産・製造業者が「免税事業者」であった場合を考えてみましょう。それぞれの事業者の納税額をインボイス制度導入前後の計算方法について、紹介します。

従来(2023年(令和5年)9月30日まで)

| 生産・製造業者(※) | 卸売業者 | 小売業者 | |

| 売上げに係る消費税 | 0円 | 7,000円 | 1万円 |

| 仕入れに係る消費税 | 0円 | 5,000円 | 7,000円 |

| 納付税額 | 0円 | 2,000円 | 3,000円 |

納付税額の合計:5,000円

※生産・製造業者は免税事業者のため申告不要

インボイス制度導入後(2023年(令和5年)10月1日以降)

| 生産・製造業者(※) | 卸売業者 | 小売業者 | |

| 売上げに係る消費税 | 0円 | 7,000円 | 1万円 |

| 仕入れに係る消費税 | 0円 | 0円 | 7,000円 |

| 納付税額 | 0円 | 7,000円 | 3,000円 |

納付税額の合計:1万円

※生産・製造業者は免税事業者のため申告不要

消費税の納税額の計算上、一番影響を受けるのが、免税事業者である生産・製造業者から商品を仕入れた「卸売業者」です。

問題点①課税の公平性を歪める?

例えば、卸売業者は、生産・製造業者から商品を仕入れた際に、商品代金5万円と消費税5,000円を払っています。従って、本来は5,000円の仕入税額控除を受けられます。

しかし、生産・製造業者がインボイスの発行事業者登録を受けていないため、この仕入税額控除を受けることができません。

これにより、卸売業者は、生産・製造業者へ5,000円の消費税を払った上に、消費税の納税も強いられ、課税の公平性を歪めることになります。

問題点②税金で得をする?

例えば、生産・製造業者は、卸売業者より商品代金5万円に加えて消費税を5,000円預かっています。しかし、免税事業者のため、消費税の納税義務がありません。

よって、卸売業者から預かった消費税は、そのまま生産・製造業者自身の売上げになり、収入とすることができます。これにより、本来は国へ納付すべき消費税をプールして、税金で得をする現象が起こってしまいます。

インボイス導入後に考えられる影響

先ほど、インボイスに登録しなかった場合について、一番影響を受けるのは「卸売業者」と紹介しました。

その場合、卸売業者から生産・製造業者に、以下の2点のような要望が寄せられることが考えられます。

- インボイスの登録事業者になることを依頼する

- インボイス登録事業者にならない場合は、価格に消費税を上乗せしないよう依頼する

卸売業者からすれば、本来は生産・製造業者が納税すべき消費税額を代わりに納税しているのと同様です。従って、これらは当然の要求といえるでしょう。

このような状況は、フリーランスや個人事業主にも当然起こり得る事項です。次は、フリーランス・個人事業主において考えられる影響を考えてみます。

フリーランス・個人事業主への影響

自分自身が免税事業者の場合

フリーランス・個人事業主が免税事業者の場合(先ほどの例では、フリーランス・個人事業主が生産・製造業者にあたる場合)、そこから商品を購入したり、サービスを受けたりした事業者が影響を受けます。

この場合も、取引先から上記2点と同様の要望を受けて、対応する必要がでてくるでしょう。

なお、インボイスの事業者登録は任意なので、必ず登録しなければならないわけではありません。とはいえ、いずれの対応もしなければ、将来的に取引が終了するリスクと隣り合わせにあることも事実です。

取引の相手先が免税事業者の場合

フリーランスや個人事業主の仕入れや外注先である取引先が免税事業者の場合(先ほどの例では、フリーランス・個人事業主が卸売業者となる場合)も考えてみましょう。

この場合、フリーランスや個人事業主の課税負担が増加しないよう、取引先に上記2点を要望する必要があります。

この場合、交渉の過程で独占禁止法に抵触するリスクがあるので、慎重に話を進めなければなりません。

インボイス制度開始後の確定申告で注意すべきポイント

消費税の申告は、誰がする?

消費税の申告は、「課税事業者」が行います。具体的には、以下の方が消費税の確定申告の対象となります。

- 基準期間(前々年)の課税売上高が1,000万円を超える人

- 基準期間(前々年)の課税売上高が1,000万円以下で前年12月末までに「消費税課税事業者選択届出書」を提出している人

- 1、2に該当しない場合で、特定期間(前年の4年1月1日から6月30日までの期間)の課税売上高が1,000万円を超える人

- インボイス発行事業者の登録を受けている人

4に該当する場合、必然的に課税事業者となり、基準期間の課税売上高が1,000万円以下であっても、消費税の申告が必要ですので注意してください。

記帳や帳簿などの保存が必要

フリーランスや個人事業主など、事業などを行うすべての方は、記帳と帳簿書類(帳簿や請求書など)の保存が必要です。

加えて、消費税の課税事業者となる場合、取引などを税率ごとに区分して記帳するなど、細かい経理処理が求められます。

まず、日々の取引で、取引ごと・勘定科目ごとに税率の区分をして記帳しなければなりません。さらに、1年分の取引金額を勘定科目ごとに集計し、「課税取引金額計算表」などに転記して、消費税の納税額を計算します。

つまり、消費税の確定申告をする場合、日頃から準備をしておくことが重要です。また、日々の経理処理を行う事務の手間が増える点に、注意しておきましょう。

小規模事業者の負担を軽減する「2割特例」とは?

消費税の納税計算方法

消費税の計算方法は、以下の3つです。それぞれの計算方法を紹介します。

- 本則課税

- 簡易課税

- 2割特例

本則課税

本則課税は、「売上げに係る消費税」から実際の「仕入れに係る消費税」を差し引く計算方法です。消費税本来の原則的な計算方法であることから本則課税と呼ばれます。

納税額を計算するには、日々の取引ごとに、税率を区分して記帳する必要があり、取引ごとにインボイス(適格請求書)の保存が必要となります。

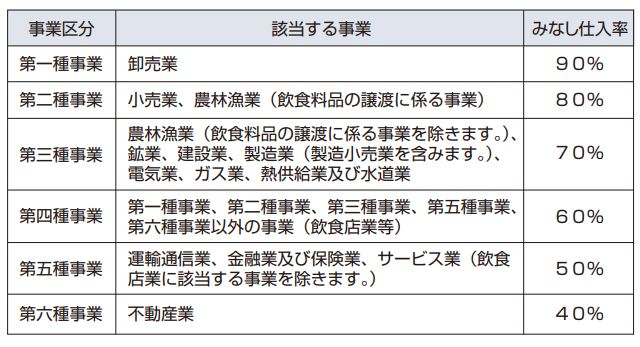

簡易課税

簡易課税制度は、「仕入れに係る消費税」の計算を、「売上げに係る消費税」に「みなし仕入率」を乗じて算出します。

本則課税のように実額による仕入税額の計算や、課税仕入れなどに係る適格請求書など(インボイス)の保存などが不要になり、事務負担の軽減を図れるのが利点です。

なお、簡易課税制度を適用する場合は、事前に届出が必要となります。具体的な簡易課税制度のみなし仕入率は、業種ごとに以下の表の通りです。

2割特例

2割特例は、インボイス制度を機に、免税事業者からインボイス発行事業者として課税事業者になった方が対象です。

2割特例では、「仕入れに係る消費税」の計算を、「売上げに係る消費税」に「80%」を乗じて算出します。

簡易課税制度との大きな違いは、簡易課税制度では、売上げに係る消費税額に「みなし仕入率」を乗じるのに対し、2割特例では、一律「80%」となる点です。

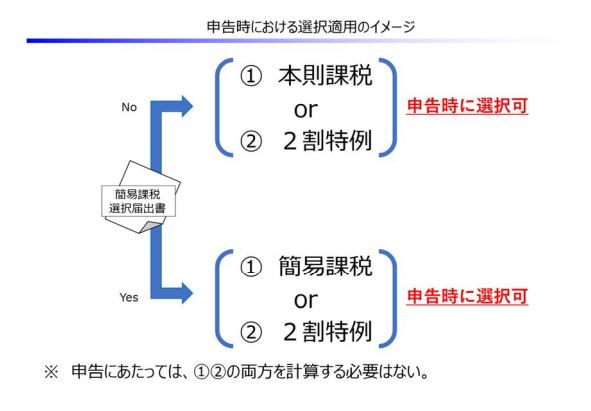

2割特例は、適用にあたって事前の届出は必要ありません。消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けられます。

なお、2割特例は、簡易課税制度と異なり、業種ごとの売上・収入の区分が不要です。適用税率ごとの売上げに係る消費税額を把握するだけで申告書を作成できるため、事務負担の軽減を図れます。

申告時における簡易課税制度選択届出書の提出有無により、以下の表のような選択適用が可能です。

2割特例の適用可能期間

2割特例は、本来は免税事業者となる期間について、インボイス制度を機に課税事業者となった場合に適用できる制度です。2年前(基準期間)の課税売上高によって、適用の可否が変わりますので注意してください。

上記の例では、令和5年については、基準期間である令和3年の課税売上高が900万円となっています。この場合、本来、令和5年は免税事業者であるため、2割特例の適用が可能です。

一方、令和6年に関しては、基準期間である令和4年の課税売上高が1,100万円となり1,100万の基準額を超えるため課税事業者と判断されます。よって、令和6年は2割特例の適用ができません。

まとめ

インボイス制度を機会に消費税の課税事業者となった場合、事務負担が増加しますが、一定期間内は税負担が軽減される措置も設けられています。免税事業者のままの場合、思わぬ取引終了などのリスクもありますので、事務処理負担の軽減策も考慮に入れ、検討するようにしましょう。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼