「取引先が倒産」そんな、万が一の事態に備えるリスクヘッジとして、法人・個人事業主が加入しておきたいのが「経営セーフティ共済」です。

もし、取引先が倒産した場合には、売上代金の未収が回収できないばかりか、それ以後、自身の事業業績にも影響を与え、事業の継続が難しくなることも考えられます。経営セーフティ共済は、そのような状況に備え、月々5,000円からの掛金で、最高8,000万円もの共済金を借り入れることができ、税制面でも優遇を受けることができます。

経営セーフティ共済とは?

経営セーフティ共済は、正式名称を「中小企業倒産防止共済」といい、独立行政法人中小企業基盤整備機構が運営しています。共済とは組合員による助け合い、相互扶助の仕組みであり、営利目的ではない仕組みのことをいいます。

この共済制度により事業者は、取引先の倒産などで売掛債権の回収が困難となり、一時的に資金不足となった場合でも、「共済金」として借り入れが可能となります。この借り入れにより、中小企業が連鎖倒産したり、経営難に陥ったりすることを防ぐことができるでしょう。

- 法的整理

- 取引停止処分

- でんさいネットの取引停止処分

- 私的整理

- 災害による不渡り

- 災害によるでんさいの支払不能

- 特定非常災害による支払不能

- 夜逃げ

経営セーフティ共済に加入するためには、申し込みをした上で、掛金を支払う必要があります。掛金は月額5,000円から20万円までの範囲で自由に設定(ただし5,000円単位)でき、掛金総額が800万円に達するまで積み立てできます。2022年(令和4年)3月末現在、約59万の企業や事業者等が加入しており、また共済金の貸付け実績は累計で約27万件(約1兆9,000億円)となっています。

※参照:中小機構 経営セーフティ共済

経営セーフティ共済に加入するメリット4つ

経営セーフティ共済は、取引先の倒産に限った話ではなく、なんらかの理由で急に資金が必要になったときも、解約手当金の範囲内で借り入れをすることができます。このほか、以下のように多くのメリットがある制度です。

ここからはそれぞれを詳しく見ていきましょう。

①掛金は損金または必要経費に算入可

この制度の最大のメリットは、税制優遇による節税効果が高い点です。共済に加入すれば、確定申告において、その掛金全額を損金(必要経費)に算入することができます。

例えば、掛金を月額20万円にすれば、最大で年間240万円を損金に算入できるといった形です。また、掛金を一括払いすることも可能で、年末に240万円を追加で一括払いすれば、年間最大480万円を損金(必要経費)に計上することができ、大きな節税効果を得ることができます。

②取引先が倒産後すぐに共済金(一時貸付金)を借り入れすることができる

取引先が倒産し、売上代金などが回収困難になった場合、倒産した事業者との取引が確認できれば、すぐに共済金の借入をすることができます。

ただし、売掛債権などが生じない取引先や一般消費者を取引先とする事業者、また金融業者や不動産業者を取引先とする場合は貸付対象とはなりません。

③無担保・無保証人で掛金の最高10倍まで共済金を借入可

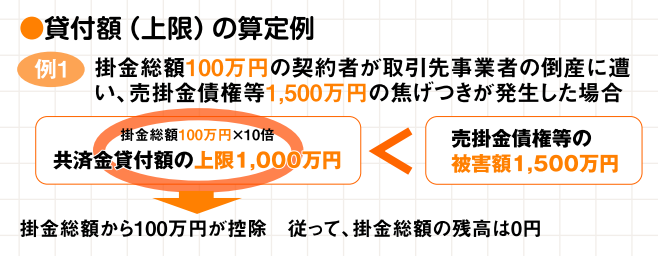

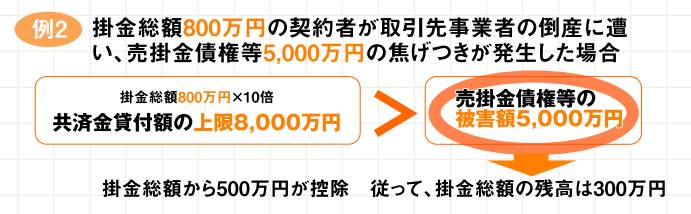

共済金は、無担保・無保証人で借り入れすることができます。取引先が倒産したケースでは、共済金貸付額の上限は「納付された掛金総額の10倍(最高8,000万円)」と「回収困難となった売掛債権などの額」の、いずれか少ないほうとなります。

金融機関からの融資が実行されるまで待てない、というような場合には、ぜひとも活用したい制度です。また、取引先の倒産の場合でなくても、急に資金が必要になった場合など、解約手当金の範囲内(解約手当金の95%)で、一時的に借り入れすることもできます(一時貸付制度)。

| 掛金納付月数 | 一時貸付金の借入限度額 |

| 1カ月~11カ月 | 0円 |

| 12カ月~23カ月 | 掛金総額×75%×95% |

| 24カ月~29カ月 | 掛金総額×80%×95% |

| 30カ月~35カ月 | 掛金総額×85%×95% |

| 36カ月~39カ月 | 掛金総額×90%×95% |

| 40カ月以上 | 掛金総額×95%×95% |

| 掛金総額が800万円の場合 | 800万円×100%×95%(760万円) |

なお、借入額は30万円以上(ただし5万円単位)、借入金の使途は事業資金に限定され、返済期間は1年、期限一括返済となっています。

※参照:一時貸付金について

④40カ月以上の掛金で解約手当金が100%戻る

40カ月以上の納付期間があれば、掛金の100%が解約手当金として返還されます。ただし、解約手当金を受け取った時点で課税されるので注意しなければなりません。

経営セーフティ共済は、あくまでも緊急時に借り入れができるという制度です。毎期の掛金が損金に算入され、毎期の納税額が少なくなりますが、解約手当金の受取時に一気に課税されるため、税負担という点ではトータルとして変わらないということは理解しておく必要があります。とはいえ、無利息・無保証で取引先の倒産時に借り入れができるという点で、やはり非常に有益な制度であるということに間違いありません。

経営セーフティ共済の加入要件

経営セーフティ共済への加入は、1年以上事業を行っている法人または個人事業主であることが条件です。また、加入要件は、以下の表に示すとおり製造業や卸売業、サービス業、小売業などの対象業種ごとに資本金や従業員数の範囲が決められています。

| 業種 |

資本金の額 または出資の総額 | 常時使用する従業員数 |

| 製造業・建設業・運輸業・その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業・情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

なお、法人成り(法人化)してから1年未満の会社でも、個人事業主としての開業日から現在まで1年以上経過していれば、加入することができます。

共済金申請の流れ

共済金を借り入れる際には、以下の手続きをすることとなります。

- 売掛金元帳の写し

(作成していない場合は売上帳に類する書類の写し) - 取引関係が確認できる帳票類の写し

(受取手形期日帳、売買契約書、工事請負契約書、確定申告書一式など) - 取引先事業者の法的倒産の事実が確認できる書類の写し

また、申込用紙として以下の書類を中小機構からダウンロードして使用します。

- 共済金貸付請求書(様式 中 301)

- 倒産した取引先事業者との取引実績表(様式 中 337)

さらに法人の場合は、「商業登記簿謄本」または「履歴事項全部証明書(発行後3カ月以内の原本)」、個人事業主の場合は、「住民票(発行後3カ月以内の原本)」が必要です。なお、契約者の業種および取引先の状況によって、準備する書類が異なる場合があります。

※参照:共済金の借入れ

掛金・共済金・一時貸付金(借入金)の仕訳はどうする?

掛金、共済金、一時貸付金(借入金)の仕訳は以下のとおりとなります。法人・個人で異なることはありません。

1. 掛金支払時の仕訳

例:月額20万円

| 借方 | 貸方 | ||

| 保険料 | 20万円 | 預金 | 20万円 |

2. 解約返戻金受取時の仕訳

例:受取金100万円

| 借方 | 貸方 | ||

| 預金 | 100万円 | 雑収入 | 100万円 |

3. 一時貸付金(借入金)の借入時の仕訳

例:300万円

| 借方 | 貸方 | ||

| 預金 | 300万円 | 借入金 | 300万円 |

4.一時貸付金(借入金)の返済時の仕訳

例:300万円

| 借方 | 貸方 | ||

| 借入金 | 300万円 | 預金 | 300万円 |

まとめ

経営セーフティ共済は、取引先が倒産したときに備えることを目的とする制度です。同時に、利益調整することで高い節税効果を得ることができます。経営セーフティ共済の制度概要やメリットを理解しておけば、効率的な資金繰りが可能になるでしょう。しっかりと制度を把握した上で事業経営に役立てていきましょう。

▼あわせて読みたい!▼