ファクタリングを利用して売掛金を期日前に現金化するときは、手元のキャッシュフローを健全に管理するためにも、調達コストの基準となる「割引率」や「手数料」の仕組みを正しく理解しなければなりません。

表面的なコストの低さだけで選定すると、実務上で思わぬ諸費用が発生したり、手取り額が想定を下回ったりするリスクが生じます。

本記事では、ファクタリングにおける割引率の厳密な定義や手数料との違い、相違点を客観的な事実をもとに整理しています。小規模事業者にとって現実的な「額面50万円」での手取り額シミュレーションや、買取価格に影響を及ぼす「掛け目」の仕組みなど、資金繰りを安定させるための知識が身につきます。

Contents

ファクタリングの割引率とは?

ファクタリングの割引率とは、売掛金を短期間で現金化できるファクタリングサービスの利用時に必要な手数料です。

本来、「割引率」は手形割引で使われる用語であり、ファクタリングは債権売買であるため法律上は「手数料」が正しい表現です。しかし、ファクタリングサービスにおける「割引率」は、商慣習として「手数料」と同義で使われている背景があります。

ファクタリングを利用して売掛金債権を即時に現金化する際、ファクタリング会社が設定する手数料が入金額から差し引かれます。銀行の融資が一定期間の融通に対して手数料を付けて銀行に返す仕組みであるのに対し、売却時に差し引かれる手数料の割合を示すものが「割引率」です。

ファクタリングの「手数料率」との違いと由来

法律上の性質として、ファクタリングは「金銭の貸付(融資)」ではなく、売掛債権を完全に譲渡する「債権の売買」です。発生するコストは本来「手数料」や「売却額と額面の差額」と表現するのが正確です。

実務上で「割引率」という用語が使われるのは、かつて日本の中小企業間で広く流通していた「手形割引」の商慣習に由来します。手形割引とは、決済期日前のみなし手形を銀行や専門業者に売却して現金化する仕組みであり、差し引かれる金利相当分の割合を「割引率」と呼んでいました。

手形割引が銀行などによる「融資」に近い性質をもつ一方、ファクタリングはあくまで「債権の売買(譲渡)」であり、法的・会計的な違いがあります。銀行融資や手形割引のコストが「支払利息」や「割引料」として扱われるのに対して、ファクタリングのコストは会計上「売上債権売却損」の勘定科目で処理されるのが一般的です。

ただし、ファクタリングも実務上「将来入金される予定の権利を期日前に売却して現金化する」点は共通しているため、現在まで手数料の同義語として「割引率」が広く使用されてきました。

ファクタリングの割引の計算方法

ファクタリングの割引は、債権額に割引率を乗じて計算します。

この10万円が手数料として差し引かれて入金される

・100万円(債権額)-10万円(手数料)=90万円(入金額)

【シミュレーション】額面50万円・割引率10%の手取り額計算

個人事業主やフリーランスの実務において、より現実的な取引規模である「額面50万円」を例に、最終的な手取り額を試算します。ファクタリングでは、割引率に基づく手数料のほかに、振込手数料などの諸費用が実費で差し引かれるケースが一般的です。

| 項目 | 金額 | 備考 |

|---|---|---|

| 額面金額 | 50万円 | 売掛先の請求書金額 |

| 割引率 (手数料) | -5万円 | 割引率10%を適用 |

| 諸費用 | -1,000円 | 振込手数料などの実費 |

| 最終手取り額 | 44万9,000円 | 利用者の口座への実際の入金額 |

買取価格に影響する「掛け目(かけめ)」の計算方法

額面の満額(100%)を一度に買い取るのではなく、一定の割合のみを初期の買取対象とする「掛け目」を設定するファクタリング会社も存在します。

掛け目とは、ファクタリング会社が未回収リスク(貸し倒れリスク)を軽減するために設定する割合のことです。掛け目の相場は一般的に80%〜95%程度であり、売掛先の信用度や支払い期日までの期間などによって変動します。

買取価格 = 額面金額 × 掛目 × (1 - 割引率)

たとえば、額面100万円の売掛金に対し、掛目80%・割引率10%が適用されると以下の計算です。

100万円 × 80% × (1 - 10%) = 72万円

上記では、まず80万円分が初期の買取対象となり、そこから10%の割引率(8万円)が引かれた72万円が初期段階で入金されます。買取対象外となった残りの20万円は、売掛先から無事に入金(決済)された後に返還・精算されるのが一般的です。掛け目の有無や割合は初期の手取り額に大きく影響するため、契約前の確認が必要です。

ファクタリングの手数料以外の費用

ファクタリングを利用する際には、手数料のほかに以下の費用が発生するサービスもあります。

- 基本手数料(サービス料)

- 債権譲渡登記にかかる登録免許税(7,500円または15,000円)

- 印紙代(電子契約は不要)

- 司法書士への報酬(約50,000円~100,000円など、司法書士によって相場は異なる)

- 振込手数料

手数料以外にどの費用が発生するかは、サービスによって異なるため、ファクタリングを利用する前に確認が必要です。

ファクタリングの割引率(手数料率)の相場

ファクタリングの割引率は、「2者間ファクタリング」または「3者間ファクタリング」という契約方式の違いによって、数%から20%近くまで大きく変動します。市場の適正相場を知らずに契約すると、相場を大きく上回るコストを支払うリスクがあるため注意が必要です。

2者間ファクタリングと3者間ファクタリングの相場の違いと比較

契約方式によって割引率の相場やコスト構造は大きく変動します。2者間ファクタリングと3者間ファクタリングの具体的な相場の目安や未回収リスクの違いは以下のとおりです。

| 契約方式 | 割引率の相場目安 | 未回収リスクの違いによる理由 |

|---|---|---|

| 2者間ファクタリング | 10%〜20%程度 | 売掛先への通知がなく、ファクタリング会社が未回収リスクを負うため |

| 3者間ファクタリング | 2%〜9%程度 | 売掛先が承諾し、代金がファクタリング会社へ直接振り込まれるため、未回収リスクが低いため |

フリーランスや個人事業主の人が利用を検討する際は、取引先に資金調達の事実を知られない2者間ファクタリングの相場(10% ~ 20%程度)を自身の基準とした資金繰りシミュレーションが重要です。

3者間ファクタリングはコストを大幅に低く抑えられるものの、売掛先への通知・承諾の手続きを伴うため、信用不安を与えて今後の受注に影響を及ぼしかねない点がデメリットです。自社の事業規模や秘匿性の重要度を踏まえ、実質的な判断基準を見極める必要があります。

ファクタリング割引率を抑える方法

ファクタリングの割引率は決して固定されたものではなく、事前の準備や売掛金の選び方次第で、コストを最小限に抑えられます。資金調達の効率を最大化し、手元に残る現金を増やすために事前の準備や売掛金の選定が重要です。

利用実績を重ねる

同じファクタリングサービスの複数回利用により、信用力が高く評価される傾向にあります。期日を守って売掛金を支払うなど、規約を守って取引実績を重ねれば、割引率を下げられるケースもあります。

複数の会社を比較する

ファクタリングの割引率はファクタリング会社やサービスにより異なるため、複数の会社から見積もりを取得して比較検討しましょう。最初に労力をかければ、今後の資金調達の金額が増える可能性が高まります。

ファクタリング会社を乗り換える

割引率はファクタリング会社によって幅があるため、割引率をより低く抑えたいなら、乗り換えの検討も必要です。ファクタリング会社によっては、他社でのファクタリング取引実績を顧客の信頼材料と判断します。

信用力の高い(規模の大きい)取引先の請求書を選ぶ

ファクタリングの審査において重視されるのは、利用者自身の業績ではなく「請求書の宛先(売掛先)の支払い能力」です。上場企業や国税庁、経営基盤の強固な大手企業に対する売掛金は、回収不能リスクが極めて低いと判断されるため、割引率がもっとも低く設定される傾向があります。

【税理士監修】ファクタリング割引率(手数料)の会計ソフトでの仕訳方法

ファクタリングにかかるコストは、消費税法上で「非課税取引」として扱われるため、会計ソフトへの入力時には特別な注意が必要です。特に割引率(手数料)の消費税区分やクラウド会計ソフトでの入力手順には、実務上注意すべき重要なポイントが存在します。

適切な勘定科目と消費税の非課税処理

ファクタリング会社に支払う割引率(手数料)は、法律上「債権の売買(譲渡)に伴う費用」に該当するため、消費税法上は「非課税取引」です。経理処理の際は課税区分を「非課税(または対象外)」に設定しなければなりません。

使用する勘定科目は、一般的に「売上債権売却損」です。ただし、自社の管理方針によっては「支払手数料」を用いるケースもあります。

【仕訳例】額面100万円の売掛金を割引率10%(手数料10万円)で2者間ファクタリングし、手数料と振込手数料1,000円(課税)が引かれて口座に入金されるケース

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 課税区分(借方) |

|---|---|---|---|---|

| 普通預金 | 89万9,000円 | 売掛金 | 100万円 | 対象外 |

| 売上債権売却損 | 10万円 | 非課税 | ||

| 支払手数料 | 1,000円 | 課税仕入 (振込手数料分) |

クラウド会計ソフト(freee会計など)へ入力する際、勘定科目に「支払手数料」を選択すると、初期設定で「課税仕入(10%)」として一括処理される仕様が一般的です。そのため、実務上は「支払手数料として登録する」のチェックを外したうえで、税区分を「非課税仕入」などに個別変更して登録する手続きが必要です。

まとめ

ファクタリングの利用において、適正な資金調達を行うためには、表面的なパーセンテージだけでなく、固定の実費(諸費用)や「掛目」の有無、2者間ファクタリング・3者間ファクタリングそれぞれの違いを理解することが大切です。

長期的に割引率を抑えて手元に残る現金を増やすためには、同一のファクタリング会社で確実な取引実績を重ね、自社の信頼性を蓄積していくプロセスがもっとも効果的です。

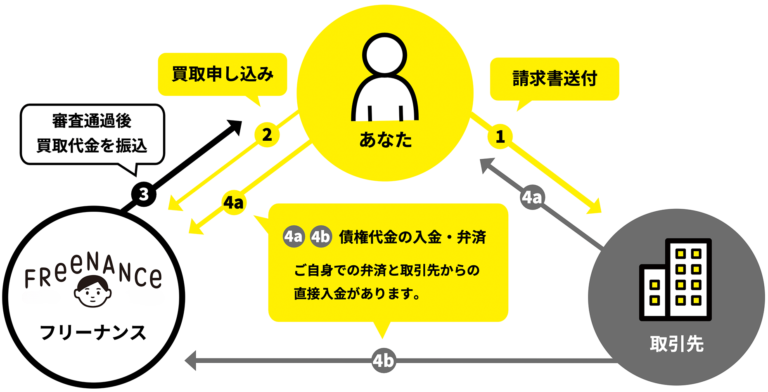

安心して使える個人向けファクタリングなら、フリーナンスの「即日払い」

ファクタリングの割引率を抑えるうえでもっとも重要となる「実績と信頼の蓄積」を、システムとして体現しているサービスが、フリーランス・個人事業主特化型の金融インフラ「FREENANCE(フリーナンス) by freee」です。

フリーナンスが提供するファクタリングサービス「即日払い」は、取引先に資金調達の事実を知られない、2者間ファクタリングの仕組みを採用しています。そのため、信用不安による取引停止リスクを回避した資金確保が期待できます。

最大の特徴は、利用実績やサービスの活用度合いに応じて「与信スコア」がアップし、それに連動して手数料率(割引率)が段階的に引き下げられる仕組みです。与信スコアがアップするほど手数料率(3〜10%)が下がります。

本記事で解説した「実績を重ねて割引率(手数料)を下げる」という対策をそのまま自身の資金調達に活かすことができ、長く利用するほどコストを抑えられるメリットがあります。

会員登録から現金化までがスピーディー

フリーナンスは、申し込みから資金化までの手続きがすべてオンラインで完結します。煩雑な対面での面談や書類の郵送は不要であり、Web上での簡単な登録を済ませておけば、必要なタイミングで最短即日の現金化が期待できます。

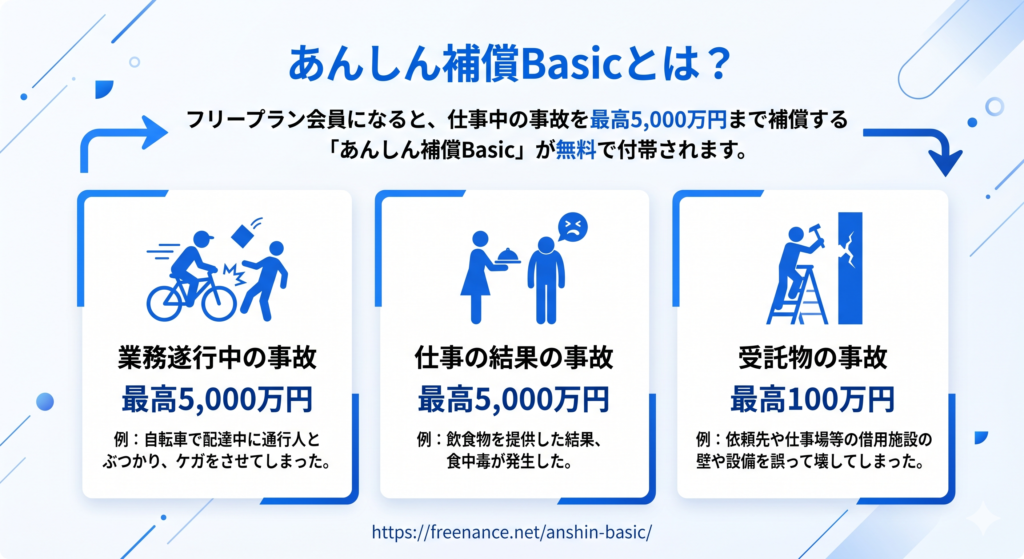

また、無料の会員登録を行うだけで、業務中の事故やシステム起因の損害を最高5,000万円までカバーする損害賠償保険「あんしん補償Basic」が保険料無料で付帯される点も安心感につながります。万が一の資金ショートに備え、自身の与信スコアを高めて将来的な割引率を下げるためにも、まずは無料のアカウント開設による、安全な経営基盤の構築を自己防衛策の一歩としましょう。

ファクタリングの割引率に関するよくある質問(FAQ)

- ファクタリングの手数料(割引率)に消費税はかかりますか?

- かかりません。ファクタリングは売掛債権の譲渡(売買)にあたるため、消費税法上は非課税取引です。ただし、ファクタリング会社から自身の口座へ振り込まれる際に差し引かれる「振込手数料」などは課税対象です。

- ファクタリングの割引率は利息制限法(上限金利)の対象になりますか?

- 対象になりません。ファクタリングは融資(借金)ではなく「債権の売買」であるため、貸金業法や利息制限法で定められた上限金利のルールは適用されません。ただし、一般的な相場(2者間ファクタリングで10% ~ 20%程度)を大幅に超える手数料を要求する業者は、ファクタリングを装った違法な貸金業者の可能性があるため注意が必要です。