2024年1月から「新しいNISA」が導入される予定です。2014年に「家計の安定的な資産形成の促進」「経済成長に必要な成長資金の供給の拡大」を目的としてスタートしたNISAですが、改正後の新たな制度では抜本的な拡充・恒久化が図られることとなっています。本記事では、NISAとは?といった基本的な知識から、現行制度と比較しての改正ポイント、フリーランス・個人事業主の新NISA活用法などについて解説していきます。

Contents

そもそもNISAとは?

NISA(ニーサ/Nippon Individual Savings Account)とは、2014年1月に開始した少額投資非課税制度のことを言います。NISA口座と呼ばれる口座を利用して株式の取引を行うと、配当金や売却益等にかかる税金が非課税となる非常にお得な制度です。「NISA」自体が株式や投資信託のような投資商品というわけではなく、あくまで「口座」であるという点を正しく理解しておきましょう。

※参照:金融庁「NISAとは?」

NISA口座を利用した場合の具体例

以下、具体的な事例を使って理解を深めていきましょう。例えば、年間で1万円分の配当金を受け取ることのできる株式をNISA口座で購入したとします。NISA口座以外で購入した場合には、約20%の税金がかかるため、約2,000円(1万円 × 20%)の税金が引かれ、配当金の手取り額は約8,000円となります(1万円 × 80%)。

一方、NISA口座で購入した場合には、税金が引かれることなく、1万円がまるまる配当金の手取り額となります。仮にこの株式を5年間継続して保有した場合、1年分の配当金に相当する1万円(2,000円 × 5年)を得することができます。

同様に株式を売却した際に生じる利益に対しても税金がかからないため、NISA口座は非常にお得な制度であることがおわかりいただけるでしょう。株式の売却益は、場合によっては多額となることもあるため、非課税のメリットが大きいと考えられます。

NISA制度の背景

国からのプレゼントのようなNISA制度ですが、「家計の安定的な資産形成の促進」「経済成長に必要な成長資金の供給拡大」という2つの狙いから設けられた制度になります。

「家計の安定的な資産形成の促進」とは?

人生100年時代と言われる昨今において自ら資産形成を行うことが必要になるという国からのメッセージであると考えられます。欧米にくらべて日本人は投資に対する関心が低いと言われるなか、NISAのような優遇制度を設けることにより、投資に対するハードルを低くするとともに、投資に対する関心を高めることで国民の資産形成を促進するのが狙いのひとつです。

「経済成長に必要な成長資金の供給拡大」とは?

タンス預金のような動かないお金を減らし、市場に流通する「生きたお金」を増やすことで経済成長につなげようというメッセージであると考えられます。投資を行うことで市場(企業等)へ資金が供給されることになり、経済を活性化させるきっかけとするというのもNISA制度の狙いです。

おいしい話には罠がありそうで怖いですが、NISA制度が設けられている背景には、上記のような理由があるため、国民の立場としては賢く積極的に利用すべき制度であると考えられます。

NISAの種類(現行制度)

一口にNISAといってもいくつかの種類があり、現行の制度は以下の3種類となっています。改正内容を正しく理解するためにも、まずは現行制度の内容を把握していきましょう。

現行NISAの概要

| 一般NISA | ジュニアNISA | つみたてNISA | |

| 創設年 | 2014年 | 2016年 | 2018年 |

| 選択制 | つみたてNISA との選択制 |

― | 一般NISA との選択制 |

| 年間投資枠 | 120万円 | 80万円 | 40万円 |

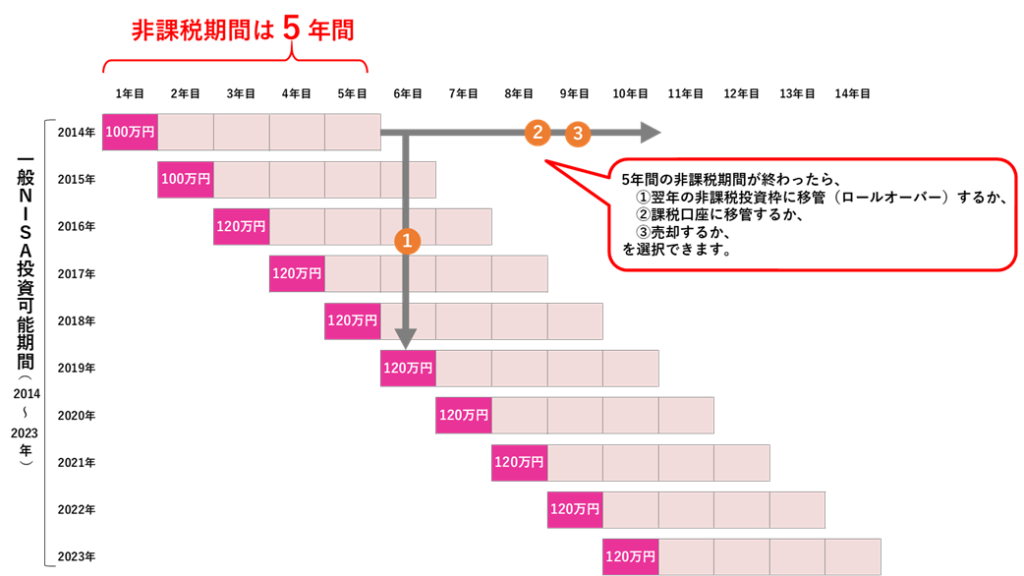

| 非課税保有期間 | 5年間 | 5年間 | 20年間 |

| 口座開設期間 | 2023年まで | 2023年まで | 2023年まで |

| 投資対象商品 | 上場株式・投資信託等 | 上場株式・投資信託等 | 金融庁の基準を満たした投資信託に限定 |

一般NISAとは?

まず、一般NISAですが、投資のお試し口座のような位置づけで、2014年にはじまった制度です。「少額」投資非課税制度と呼ばれますが、年間で120万円の投資枠が設けられていることから、個人投資家が貯蓄目的で投資を行うには十分な金額ではないでしょうか。個別の上場株式への投資が可能であるため、自分で銘柄を選択して運用を行っていきたい方にはおすすめの制度です。

※参照:金融庁「一般NISA」

ジュニアNISAとは?

次に、ジュニアNISAですが、未成年の子供向けの将来資金を貯蓄すること目的として2016年にはじまった制度です。後ほど紹介しますが、新制度においては、ジュニアNISAの考え方は廃止されています。ジュニアNISAでは年間80万円の投資枠があり、非課税保有期間は一般NISA同様5年となっています。

※参照:金融庁「ジュニアNISA」

つみたてNISAとは?

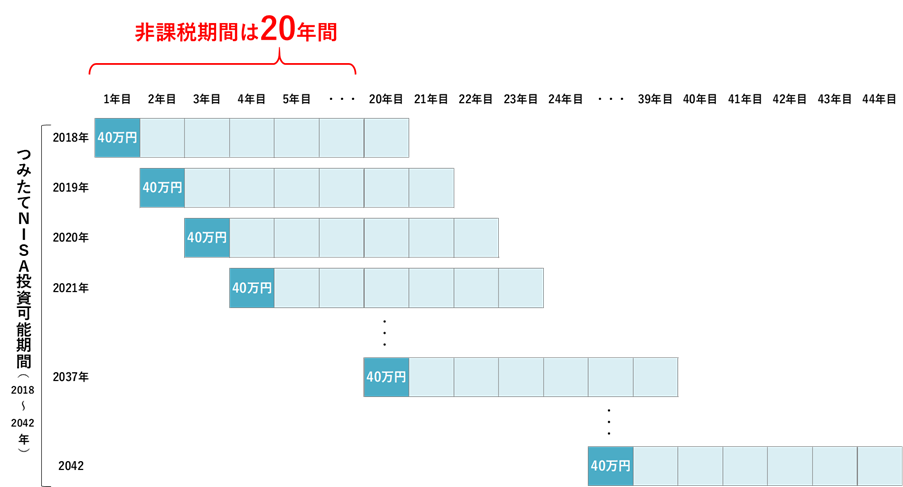

最後に、つみたてNISAですが、2018年にはじまった制度で、年間投資額が40万円と少ない一方、非課税保有期間が20年間と長期である点が特徴です。安定的にコツコツと老後資金を積み立てたいといった方におすすめです。個別の銘柄への投資はできず、金融庁の基準を満たした投資信託のみが投資対象となる点には留意が必要です。

※参照:金融庁「つみたてNISA」

現行制度において、一般NISAとつみたてNISAは「選択式」となっており、各人の投資スタンスにあわせて、いずれかを選択することが求められています。

フリーランス・個人事業主がNISAで得られること

フリーランス・個人事業主の方のなかには、収益の不安定さや老後資金への不安を感じている方も多いかと思います。NISAを利用することで、投資による資産運用や老後資金の形成を効率的に行うことができますので、このような不安を解消するためにも積極的に活用すべきでしょう。

例えば、収入の足しにするために上場株式の運用を検討されている場合には、「一般NISA」を利用することで、配当金や売却益が非課税になるため、より効率的に資産運用をすることができます。

一方、老後資金の形成をすることを検討している場合には、「つみたてNISA」を利用することで、安定的に効率よく資産形成を行うことができるでしょう。

老後資金を形成するための手段としては「iDeCo」もひとつの選択肢となりますが、iDeCoの場合には原則として60歳まで引き出しができないため、手元資金に不安がある場合には、いつでも引き出すことのできる「つみたてNISA」の利用をおすすめします。

新しいNISAとは?

それでは、本題である「新NISA」の解説を進めていきます。令和5年度改正によって生まれた「新NISA」ですが、改正の大きなポイントは以下の6点です。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 成長投資枠と、つみたて投資枠の併用が可能

- 年間投資枠の拡大

- 非課税保有限度額は全体で1,800万円

- ジュニアNISAは23年末に終了

「貯蓄から投資へ」というメッセージのもと、利用者にとって使い勝手がよくなる改正ばかりであることから、非常にうれしい内容の改正となりました。それでは、6つの改正ポイントの内容をそれぞれ見ていきましょう。

1.非課税保有期間の無期限化

現行の制度においては、一般NISA、ジュニアNISAにおける「5年」、つみたてNISAにおける「20年」といった非課税保有期間の制限がありました。令和5年度の税制改正により、これらの期間が撤廃されることとなり、新NISAでは非課税保有期間が「無期限」となります。

2.口座開設期間の恒久化

現行の制度においては、2023年までとされていた口座開設の期間についても、令和5年度の税制改正により「恒久化」されることとなりました。新NISA制度では、恒久的に口座を開設することが可能です。

3.成長投資枠(一般NISA)と、つみたて投資枠(つみたてNISA)の併用が可能

現行の制度においては、「選択式」となっていた一般NISAとつみたてNISAですが、新制度においては併用が可能になります。なお、一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」と、名称も変更されました。

4.年間投資枠の拡大

現行の制度においては、一般NISAであれば「120万円」、つみたてNISAであれば「40万円」という年間投資枠がありましたが、令和5年度の税制改正により上限額も引き上げられることになりました。

具体的には、成長投資枠(旧一般NISA)であれば「240万円」、つみたて投資枠(旧つみたてNISA)であれば「120万円」が新NISAにおける年間投資枠となります。そのため、フル活用することで年間360万円のNISA口座での投資が可能です。

5.非課税保有限度額は全体で1,800万円

現行の制度においては、一般NISAであれば「600万円(120万円 × 5年間)」、つみたてNISAであれば「800万円(40万円 × 20年間)」という非課税保有限度額がありましたが、令和5年度の税制改正により全体の非課税限度額も引き上げられることになりました。

具体的には、両制度の合計で1,800万円までが非課税枠となります(ただし、成長投資枠は1,200万円まで)。1,800万円を使い切ってしまった場合であっても、保有している非課税商品を売却することで、新たにその枠を再利用することも可能です。

6.ジュニアNISAは23年末に終了

ジュニアNISAに関しては、利用の実績が少なかったこともあり、23年末に終了することとなりました。一方で、成長投資枠、つみたて投資枠の利用が拡大するため、こちらの枠を賢く利用することを検討していきましょう。

新しいNISAの概要

| つみたて投資枠 | 成長投資枠 | |

| 併用 | 可 | 可 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額 (総枠) |

1,800万円(枠の再利用が可能) [成長投資枠:1,200万円(内数)] |

|

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 金融庁の基準を満たした投資信託に限定 | 上場株式・投資信託 (一部の商品を除く) |

※参照:金融庁「新しいNISA」

フリーランスは新しいNISAをどのように活用していくべき?

新NISA制度の導入により、NISA制度を戦略的に活用する選択肢が増えてくると考えられます。フリーランス・個人事業主のみなさんは、各自の状況にあわせて賢く制度を活用してくことが重要です。

①積極的か保守的か

例えば、上場株式等の個別銘柄への積極的な投資を行いたいのか、投資信託等の保守的な安定商品に投資を行いたいのかという観点で考えてみましょう。

上場株式等の個別銘柄への投資を行いたい場合には、「成長投資枠」を活用すべきですが、個別銘柄への投資は投資信託等とくらべて一般的にリスクが高いため、リスク許容度に応じて投資を行う必要があるでしょう。また、決算書や株価指標(PBR、PER等)などを総合的に分析してから投資をしないと、失敗するリスクが高くなってしまいます。

そのため、これらの知見を持っているか、あるいは、これから勉強する予定の方であれば、積極的に「成長投資枠」を活用し、個別銘柄への投資をするとよいでしょう。

②併用を有効活用

また、各制度の併用が可能となったため、成長投資枠の割合を大きくし、つみたて投資枠の割合は小さく抑えるといった戦略をとることも可能です。なお、個別銘柄への投資の場合であっても複数銘柄に分散投資をすることでリスクを低減するといったことも可能ですので、つみたて投資枠も含めた全体のポートフォリオ(商品バランス)を加味しながら、戦略を立てるとよいでしょう。

一方、リスクを極力抑えたい、決算書を読むのが苦手であるといった場合には、「つみたて投資枠」の利用割合を多くすることも検討できます。つみたて投資枠で購入できる商品は、国が認定した一定の投資信託等に限定されるため、比較的ローリスクの商品です。そのため、税制優遇を受けながらローリスクで安定的に資産形成を行うことができます。

③手元資金とのバランス

次に、投資上限額が引き上げられることから、全体としていくらをNISAへの投資にまわすかという観点もあわせて考えてみましょう。

税制優遇の観点からは、上限額をフル活用することが望ましいとも言えますが、投資を行う以上は損失が生じるリスクがありますので、手元資金とのバランスを加味する必要があります。手元資金に不安がある場合には、上限額を利用するのではなく、余剰資金のみをNISAへの投資にまわすといったことを検討しましょう。

NISA制度を利用することで効率的に資金運用をすることができるようになる一方で、投資リスク自体がなくなる、あるいは軽減されるわけではありません。正しく理解したうえで手元資金とのバランスも考えながら、ポートフォリオ(配分)を組んでいくという戦略が求められるでしょう。

まとめ

NISA制度は、「家計の安定的な資産形成の促進」と「経済成長に必要な成長資金の供給拡大」という2つの狙いから設けられた、国からのプレゼントのような税制優遇制度です。フリーランス・個人事業主にとって、老後資金の形成や収益の不確実性といった不安への対策としては非常に有用な制度になりますので、積極的に活用してみてください。

また、新NISA制度への改正により、各人の選択肢が広がることになるため、各自の状況にあわせて戦略的に活用していくといった姿勢が求められることになるでしょう。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼