社会保険の一種である雇用保険は、会社等に雇用されている方が必ず加入する制度です。では、フリーランスや個人事業主は加入できるのでしょうか。今回はフリーランス・個人事業主と雇用保険の関係について解説します。

Contents

個人事業主は雇用保険への加入義務がある?

雇用保険は、労働者が失業したときに、失業中の生活を心配することなく新しい仕事を探し、1日も早く再就職できるよう給付を行う制度です。休業中の方への支援や、教育訓練等の事業も行われています。

個人事業主も、従業員を雇用した場合、その方の雇用保険にまつわる手続きを進め、従業員を雇用保険に加入させなければなりません。以下の要件を満たす従業員は、雇用保険の被保険者(雇用保険で給付を受けられる人)となります。雇い主である個人事業主は、従業員の雇用保険の手続きを行い、保険料を納める必要があります。

・31日以上の雇用見込みがある

・季節的に雇用される予定で、以下要件に当てはまる

・4か月以内の期間を定めて雇用される

・1週間の所定労働時間が30時間未満である

・昼間学生でない(一部例外あり)

親族が従業員として働いている場合は?

個人事業主と一緒に働く同居の親族は、原則として雇用保険の被保険者にはなれません。ただし、親族でも、一般の労働者と同じ立場ならば、被保険者になることができます。

・就業状況が事業所内の他の労働者と同様である(労働時間、休憩時間、休日、休暇、賃金の決定方法等が就業規則等で他の労働者と同一)

・事業主と利益を一にする地位(取締役等)にいない

個人事業主である本人は、雇用保険に加入できる?

雇用保険は、労働者が解雇などで失業するリスクをカバーする保険です。個人事業主本人は人に雇われる「労働者」に該当しないので、雇用保険の被保険者にはなれません。法人である会社の取締役や役員など、労働者を雇う立場の方が原則として被保険者になれないのと同じです。

個人事業主である本人が、ダブルワークしている場合は?

個人事業主が本業以外に副業として別の事業主に雇用されている場合は、副業先で雇用保険に加入できます。ただし、前述した雇用保険の被保険者の要件を満たすことが必要です。個人事業主が自分の事業と別に、複数の企業で副業をしている場合は、メインとなる1か所でのみ加入することになります。

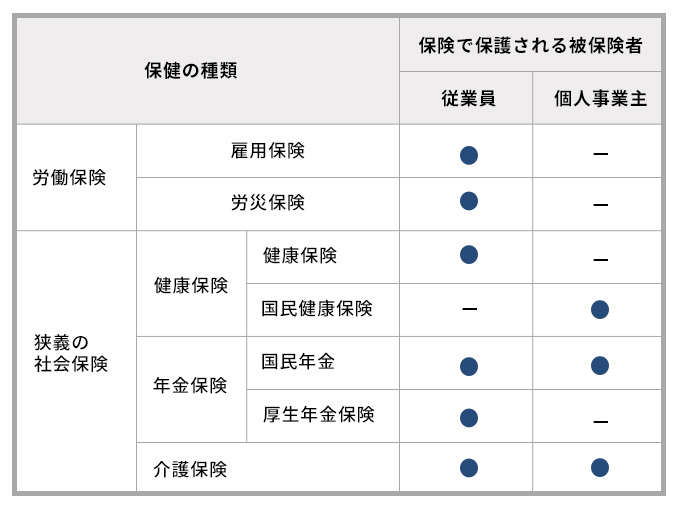

まず押さえておきたい!社会保険5種類

雇用保険は社会保険のひとつです。社会保険とは、被保険者や被扶養者等に起こりうる病気、ケガ、出産、高齢、労働災害などのリスクに社会全体で備える制度です。国民全体で保険料を出し合い、一部は税金も投入され、リスクに見舞われた人に必要なお金やサービスが提供されます。「加入要件に該当すれば必ず加入する」という点において、私的な保険と異なります。

ここで、社会保険全体についても知っておきましょう。

まず、事業主に雇われている労働者・従業員等を守る「雇用保険」「労働者災害補償保険(労災保険)」があり、「労働保険」と総称されます。このほか全国民対象の「健康保険」「年金保険」「介護保険」などがあり、これらは「狭義の社会保険」と呼ばれます。

社会保険の一覧と概要

雇用保険

労働者が失業や出産・育児等のために一時期会社を離れた場合に、再び職場復帰することができるように必要な給付を行います。個人事業主は事業主で、人に雇われている労働者ではないので被保険者にはなりません。

労災保険

労働者が仕事中や通勤途中で発生した災害(業務災害・通勤災害)でケガ・病気・あるいは亡くなった場合に、ケガや病気の治療や生活の安定等のために必要な給付を行います。個人事業主は原則加入できません。(一部例外があります)

健康保険

国民が業務災害・通勤災害以外の理由で病気やケガをした場合に、必要な給付を行います。医療機関受診時の自己負担が3割なのは、残り7割を健康保険が負担しているからです。労働者が加入する「健康保険」と、個人事業主、年金受給者、働いていない方などが加入する「国民健康保険」があります。

年金保険

高齢によって働けなくなったとき、体に障害を負ったとき、死亡したときなどに、本人または遺族に必要な給付を行います。労働者が加入する「厚生年金保険」と、個人事業主や働いていない方などが加入する「国民年金」があります。国民年金は「基礎年金」で、全国民共通のものです。労働者は厚生年金保険に加入するため、「基礎年金」と「厚生年金」二階建ての構造になっています。

介護保険

介護を家族だけの負担とせず社会全体で支える保険で、40歳以上の方は全員加入します。原則65歳以上で要介護や要支援になった方に、居宅サービスや施設サービスを提供するものです。

雇用保険の加入により、従業員が得られる補償

では、雇用保険に加入することで従業員にはどのようなメリットがあるのでしょう。雇用保険の補償内容を詳しく解説します。

基本手当

雇用保険の被保険者が、定年、倒産、契約期間満了等で離職したとき、失業中の生活を心配せずに、新しい仕事を探して再就職できるよう支給されます。離職時年齢、被保険者期間、離職理由等により、90日~360日の基本手当を受けることができます。

就職促進給付

早期就職を促進する目的の給付です。

再就職手当

基本手当の受給資格がある方が常用雇用等の安定した職業に就いた場合に、基本手当の支給残日数などに応じて支給されます。

就業促進定着手当

再就職手当の支給を受けた方で、6ヶ月以上雇用されているが、離職前と比べて賃金が低下している場合に一定の手当が受けられます。

就業手当

基本手当の受給資格がある方が、常用雇用等以外で就業した場合に一定の手当が受けられます。

教育訓練給付

働く方の能力開発や中長期的キャリア形成を支援するため、厚生労働大臣指定の講座を受講した場合に受講料の20〜70%が補助されます。受講開始時に45歳未満などの要件を満たすと、「教育訓練支援給付金」が支給されます。

雇用継続給付

職業生活の円滑な継続を援助、促進する目的とした給付です。

高年齢雇用継続給付

雇用保険被保険者期間5年以上の60歳以上65歳未満の一般被保険者が、60歳時点にくらべ賃金が75%未満に低下した状態で働く場合に支給されます。

介護休業給付

家族の介護のため介護休業する被保険者に93日分を限度に支給されます。

育児休業給付金

雇用保険の被保険者が育児休業するときに支給されます。

出生時育児休業給付金・産後パパ育休

4週間以内の期間の育休を取得した場合に支給されます。

育児休業給付金

原則1歳未満の子の養育のため育児休業した場合に支給されます。

休業開始日の賃金日額の一定割合が支給されます。育児休業中に賃金が支払われる場合は、それに応じて減額されます。

雇用保険の加入により、事業主が得られるメリット

雇用保険は雇用されている従業員を守る制度ですが、事業主にもメリットがあります。

求職者及び従業員へのアピールにつながる

求職中の方も、雇われている労働者も、失業した場合の公的な補償は大きな関心事です。雇用保険への加入は人を雇うときの義務であり、事業主の社会的な信頼にもつながります。

助成金を得られることがある

雇用保険から、事業主等にも助成金が支給されることがあります。コロナ禍で話題になった「雇用調整助成金」もその一例です。これは、自社が経済的な苦境に陥っても、労働者を解雇せず休業等で雇用を維持した場合に事業主に支給されます。

このほか、やむなく労働者を解雇したがハローワークに再就職支援を依頼した場合等に支給される「労働移動支援助成金(再就職支援コース)」などもあります。

雇用保険未加入の場合に受ける罰則

個人事業主が労働者を雇用したときには、「労働保険関係成立届」を提出し、労働保険料を納付しなければなりません。手続きを怠っていると、行政庁の職権で成立手続及び労働保険料の認定決定が行われ、労働保険料が徴収されるほか追徴金も徴収されることになります。

労働保険は「雇用保険」「労災保険」の総称で、労働保険は2つの保険に加入することで成立します。労働保険の成立を怠っている間に労働災害が起きた場合、被災労働者には労災保険の補償が行われますが、事業主には未払い保険料・追徴金のほか、労災保険給付額の40~100%が追徴される厳しい制裁が科されます。

雇用保険の保険料は誰がいくら支払う?

雇用保険は、毎月の賃金の合計額に雇用保険料率を掛け合わせて算出します。実際には、年度当初に概算で申告・納付し翌年度の当初に確定申告の上で精算します。雇用保険料率は、事業の種類ごとに異なります。

②事業者負担:9.5/1,000(0.95%)

・失業等給付/育児休業給付の保険料率:6/1,000(0.6%)

・雇用保険二事業の保険料率:3.5/1,000(0.35%)

①+②=保険料率:15.5/1,000(1.55%)

②事業者負担:10.5/1,000(1.05%)

・失業等給付/育児休業給付の保険料率:7/1,000(0.7%)

・雇用保険二事業の保険料率:3.5/1,000(0.35%)

①+②=保険料率:17.5/1,000(1.75%)

②事業者負担:11.5/1,000(1.15%)

・失業等給付/育児休業給付の保険料率:7/1,000(0.7%)

・雇用保険二事業の保険料率:4.5/1,000(0.45%)

①+②=保険料率:18.5/1,000(1.85%)

※雇用保険料率は令和5年度時点

参考:厚生労働省「労働保険の成立手続」

雇用保険加入の手続き

次に、雇用保険の加入手続きについてまとめます。書式は公共職業安定所(ハローワーク)に備えられていますが、ホームページからもダウンロード可能です。

- 労働者を雇用する事務所を設置した翌日から10日以内に、労働基準監督署に「労働保険関係成立届」を提出。

- 同じく50日以内に労働保険料の概算保険料※を申告・納付。提出先は「労働基準監督署」「都道府県労働局」「日本銀行歳入代理店(全国の銀行・信用金庫・郵便局等)」のいずれか。(※保険関係成立日から年度末日までに労働者に支払う賃金総額の見込額に保険料率を乗じて得た額)

- 雇用保険の適用事業所となった日(初めて労働者を雇用した日)の翌日から10日以内にハローワークに「雇用保険適用事業所設置届」を提出。

- 雇用保険の加入要件を満たした労働者を雇った翌月10日までに、ハローワークに「雇用保険被保険者資格取得届」を提出。

参考1:厚生労働省「労働保険の成立手続」

参考2:ハローワークインターネットサービス「帳票一覧」(各種手続の帳票をダウンロード可能)

労働者が離職した際の手続き

次に、雇用保険に加入した労働者が離職した際の手続きについてまとめます。

- 労働者が離職した日の翌日から10日以内に、雇用保険被保険者資格喪失届と雇用保険被保険者離職証明書(離職票)をハローワークに提出します。離職票は労働者が失業等給付の受給手続に必要な重要書類です。必ず提出期限内に提出してください。

- ハローワークから交付された「離職票−1」、「離職票−2」を離職者に送付。離職者はこの離職票で雇用保険の基本手当等の受給手続を進めます。

個人事業主が、雇用保険の代用として加入すべき保険やサポート

個人事業主が入れる社会保険には、さまざまな制約があります。仕事ができなくなった場合にも、雇用されている労働者とは異なり雇用保険のような給付はありません。健康を害した場合や老後の年金などについて、労働者のための社会保険よりも保障が手薄になりがちです。そんな不安をカバーするために、社会保険だけでなく、民間の保険に入ることで保障を補うのがおすすめです。

民間の医療保険

入院や手術等の大きな出費への備えになります。国民健康保険は労働者向けの厚生年金保険よりも給付が少ないので、それをカバーする意味もあります。

就業不能保険・所得補償保険

病気やけがで一定期間以上働けなくなった場合に、保険金が支払われます。個人事業主は労災保険がありませんので、それに代わる民間保険を検討しましょう。

個人年金保険

国民年金だけでは老後資金が心配という方は、民間の個人年金保険で補填を考えましょう。

生命保険

万一の時に、遺族を守る保険です。

火災保険・地震保険

自宅のみでなく、事業用資産等の火災や地震に備えて加入しておくと安心です。

賠償責任に関する保険

事業遂行中の対物・対人事故、情報漏洩、納品物の瑕疵、納期遅れなど、さまざまな賠償責任をカバーする保険です。事業をする方は、ぜひ検討すべきです。

個人事業主は、民間の保険をうまく活用しよう

これまで説明した通り、フリーランス・個人事業主本人はいざというときに雇用保険で守ってもらえません。それ以外の社会保険でカバーされる範囲も限定されています。安心して事業活動をするためにも、民間の保険をうまく活用してみてはいかがでしょう。

【PR】最高5,000万円まで補償!損害賠償保険「フリーナンスあんしん補償」

【PR】ケガや病気による収入減に備える「あんしん補償プラス」

あんしん補償プラスの特長①:最長1年間の補償

あんしん補償プラスの特長②:24時間365日補償

あんしん補償プラスの特長③:天災によるケガも補償

▼あわせて読みたい!▼