国税庁は、2022年8月1日から同年8月31日までの期間に『「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について』と題し、いわゆる「副業300万円問題」についての意見募集(パブリックコメント)を実施。その後の2022年10月7日に、集まったパブコメを受けて修正した改正案を公表しました。当初の案からどのような点が修正されたのか、解説します。

「副業300万円問題」とは?

所得にはいろいろな種類がありますが、「副業での収入」が事業所得にあたるのか、雑所得にあたるのか、これまでは明確な基準がありませんでした。

この点、会社員である場合などでは、「副業での収入」を事業所得としたほうが、給与所得との損益通算が可能になるなど、税金面で有利であったことから、ほとんどの人が「副業での収入」を雑所得ではなく、事業所得として申告していました。

そうすると、同じ会社員でも副業での収入がある人と、そもそも副業をしていない人との間で、税金面で不公平が生じるという問題が起きていました。

※参照:国税庁 No.2250 損益通算

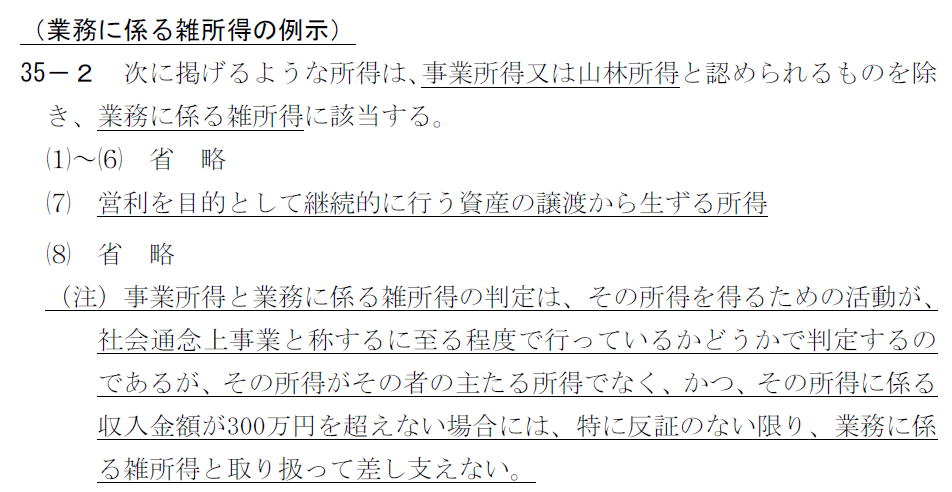

今年8月に国税庁がパブコメを募集した当初の改正案(※)では、この問題を解消するべく「収入金額が300万円以下」であれば、副業での収入をすべて「雑所得」とするとの判断基準を設けていました。つまり、主たる事業以外から得られた収入金額が300万円以下であれば、すべて雑所得とするという内容です。

2022年8月に公表された改正案(修正前)

※引用: 「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について

「収入金額が300万円以下の副業はすべて雑所得」となると、会社員の副業は事業規模が小さいことが通常ですので、副業による収入を雑所得として申告することになるでしょう。

こうすれば、副収入が赤字の場合は給与所得と損益通算ができなくなり、副業をしていない会社員との間で、課税の公平を図ることができます。しかし、事業所得と雑所得は、300万円という形式的な基準で区分することは、多くの問題点もありました。

例えば、独立した開業1年目などは、所得が少ないケースもあり、赤字になることもありえます。このようなケースにおいて、アルバイトで赤字を補おうとしても、損益通算が行えず、高い税金を納めなければなりません。このような状況では、いつまでたっても本業に専念できず、事業が軌道に乗らないといった事態になります。

また、個人事業主の中には、複数の事業を行っており、どの事業も同じ規模、同じ程度に重要という方もいるでしょう。このようなケースでは、「どの事業が主たる事業か?」という判断自体が難しく、主たる事業を決めること自体が適切ではないということも考えられます。

それにもかかわらず、「主たる事業を決め、それ以外はすべて雑所得」とするような無理な当てはめでは、かえって課税の公平が図れないおそれがあります。

また、「300万円を超える副業なら、事業所得として申告して問題ない」ということではないという点に留意しなければなりません。つまり、300万円を超える副業であっても、事業所得か雑所得かは、実情を考慮して総合的に判断するべきと考えられます。

パブリックコメントを受けて、改正案を修正

当初の案では、その所得が主たる所得ではなく、収入金額が300万円以下の場合には、特に反証がない限り、「雑所得」とするとされていました。この当初案に対しては、例えば、次のような意見が寄せられました。

- 事業所得と雑所得の区分は実態を見て判断すべきであり、形式的な金額基準を設けるべきではない。

- 主たる所得とはどのような所得かが不明確である。

- 本業か副業かで所得区分を判断するのは適切ではない。

- フリーランスの場合は、契約形態によって所得区分が分かれる場合があるが、この場合、主たる所得はどう判断するのか。

- 会社員を続けながら起業した人は、給与所得を得つつ、事業収入が300万円を超えない場合が多いが、このような人も業務に係る雑所得に区分されるのか。

- 真面目に記帳をしている人は、収入金額300万円以下の副業であっても事業所得と取り扱うべきではないか。

- 今回の改正により、記帳や帳簿書類の保存を行っていた人が、記帳や帳簿書類の保存を行わなくなるのではないか。

- 開業届が提出されているのであれば、副業であっても、事業所得と取り扱うべきである。

そして、上のようなパブリックコメントを受け、以下のように国税庁の考え方が示されています。

- 今回の改正では、「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかにより判定する」ことを原則としつつ、社会通念での判定で事業所得に該当しない場合を明らかにしたものです。

- 事業所得と業務に係る雑所得の所得区分の判定については、パブリックコメントにおける意見を踏まえ、主たる所得かどうかで判定するという取扱いではなく、所得税法上、事業所得者には、帳簿書類の保存が義務づけられている点に鑑み、帳簿書類の保存の有無で所得区分を判定することとし、当初案を修正いたしました。

- この修正により、収入金額が300万円以下であっても、帳簿書類の保存があれば、原則として、事業所得に区分されることとなります。

※参照:「所得税基本通達の制定について」(法令解釈通達)の一部改正(案) (雑所得の例示等)に対する意見公募の結果について

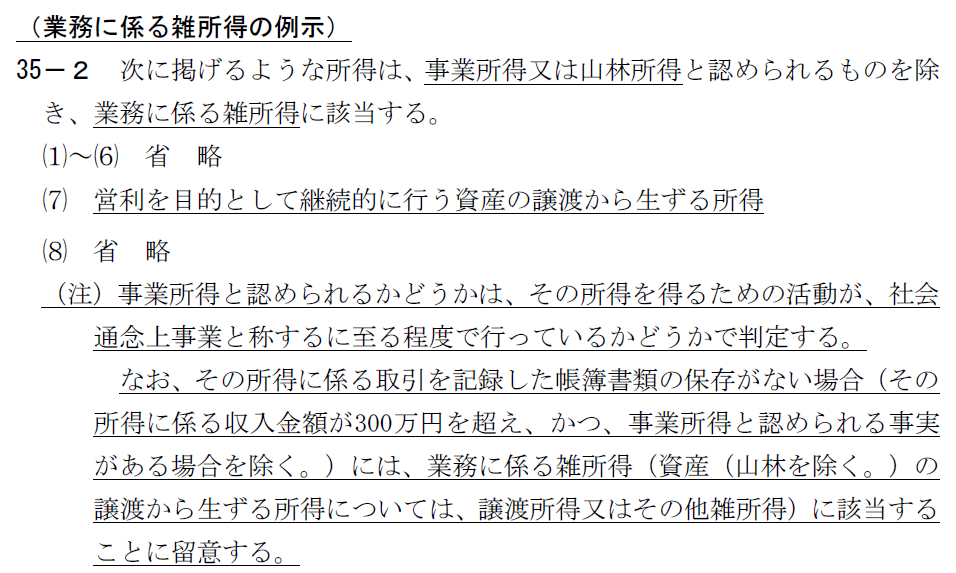

そして、上記のようなパブリックコメントと国税庁の考え方を受けての改正案では、当初案を大幅に修正し、「事業所得と認められるかどうかは、その所得を得る活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する」こととなります。

社会一般的に事業と認められる程度の規模であり、継続して行われていれば、収入金額によることなく、事業所得として差し支えないことになります。

2022年10月に公表された改正案(修正後)

※引用:国税庁 令和4年10月7日 「所得税基本通達の制定について」の一部改正について(法令解釈通達)

「所得に係る取引を記録した帳簿書類」はどのくらい保存すればいい?

なお、改正案では、副業による収入を事業所得とするには、帳簿書類の保存を要求しています。それでは、ここでいう「帳簿書類」とは具体的にどのようなものか、どれだけの期間、どのような形態で保存すればよいのでしょう?

この点は、2022年1月1日から施行されている「電子帳簿保存法」に基づくと考えられ、電子帳簿保存法によると、原則として帳簿書類は電子データによって保存することが要求されています。

ここでいう、電子取引とはインターネット上のメールでの注文書や契約書、送り状、領収書、見積書などの取引情報を授受する取引をいい、紙で受領したものは、紙のままで保存するか、スキャナでスキャンして電子データとして保存するかのいずれかとなります。

※参照:国税庁 電子取引データの保存方法をご確認ください

電子帳簿保存法で電子保存の対象となるのは、国税関係の帳簿や書類であり、具体的には以下のものがあげられます。

- メールのデータ

- 総勘定元帳

- 貸借対照表

- 見積書

- 仕訳帳

- 損益計算書

- 発注書

- 現金出納帳

- 請求書

- 契約書

- 領収書 など

また、保存期間は決算書類や帳簿書類は原則として7年間、請求書や見積書、契約書など取引に関し作成し、受領した書類は5年間とされています。

まとめ

「副業による収入が300万円以下の場合は、事業所得ではなく雑所得」とした当初の国税庁の通達案には、多くの反対意見が寄せられ、結果、大幅に修正されることになりました。

国税庁が2022年10月7日に公表した改正案は「事業としての実態を有し、また、所得に係る取引を記録した帳簿書類を保存すれば事業所得にできる」という内容です。300万円という金額基準で判定するのではなく、帳簿の有無で判定することとなり、帳簿の保存については「電子帳簿保存法」に従うものと考えられます。

https://freenance.net/payment-link/

▼あわせて読みたい!▼