国税庁は、2022年8月1日~31日の期間に『「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について』と題し、パブリックコメントの募集を実施しました。これは、令和2年度税制改正に伴い、副業等での収入から得られる「雑所得」の範囲を明らかにしようという目的のものです。そこで今回は、雑所得とはどのようなものであるか、また、税制改正で、確定申告における雑所得の扱いがどう変わったのかについて解説します。

Contents

雑所得とは?

まずは、雑所得について事業所得と比較しながら見ていきましょう。事業所得は事業として営業を行った結果、得られる所得をいいます。一般的に「継続して安定した収入を得ている」、「職業として知れ渡っている」、「事業を行うための設備がある」などが判断材料となります。

個人事業主やフリーランスは、本業として事業活動しているため、その事業から得られた所得は事業所得として申告しているでしょう。

- 継続して安定した収入を得ている

- 職業として知れ渡っている

- 事業を行うための設備がある

※参照:国税庁 No.1350 事業所得の課税のしくみ(事業所得)

一方、雑所得とは事業所得や不動産所得、給与所得など9種類の所得のいずれにも該当しない所得をいいます。非継続的な原稿料や講演料などが雑所得に該当します。また、なんらかの営業活動で収入を得ていても、継続的に安定した収入とはいえない場合も雑所得となります。

- 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない

- 継続的に安定した収入とはいえない

※参照:国税庁 No.1500 雑所得

副業の収入は雑所得 or 事業所得?

会社員の副業から得られる副収入が雑所得になるのか事業所得になるのか、これまでは、税法上も明確な基準が設けられていませんでした。従って、それぞれ独自の判断に基づいて申告している現状となっています。

事業所得も雑所得も収入から経費を差し引いて計算する点では共通します。しかし、事業所得は、給与所得や不動産所得との「損益通算」が可能であるため、会社員が行う副業で赤字が出た場合は、給与所得と相殺することで、所得税や住民税の納税額を抑えられるという点で節税効果が期待できます。

従って、会社員は副業から得られる収入を雑所得として申告せず、税金面で有利となる事業所得で申告するケースが多くあります。この点、税務署では、副収入が雑所得と事業所得のいずれに該当するか、上記の判断材料に加え、他の事情を考慮して妥当かどうかをすることになります。

※参照:国税庁 No.2250 損益通算

パブコメ案は「課税の公平」の見地から

上記のように、「副業での収入」が事業所得なのか雑所得なのか、明確な基準があいまいだったこと、また、納税者にとっては副業での収入を事業所得としたほうが税金面で有利であったことから、多くの人が副業での収入を、雑所得ではなく事業所得として申告していました。

これにより、課税の公平という点で問題が出てきます。つまり、会社員の副業を事業所得とすることで、還付金を受けたり、青色申告で65万円特別控除を受けたりすると、同じ会社員でも副業をしている人としていない人との間で、不公平が生じるという問題です。

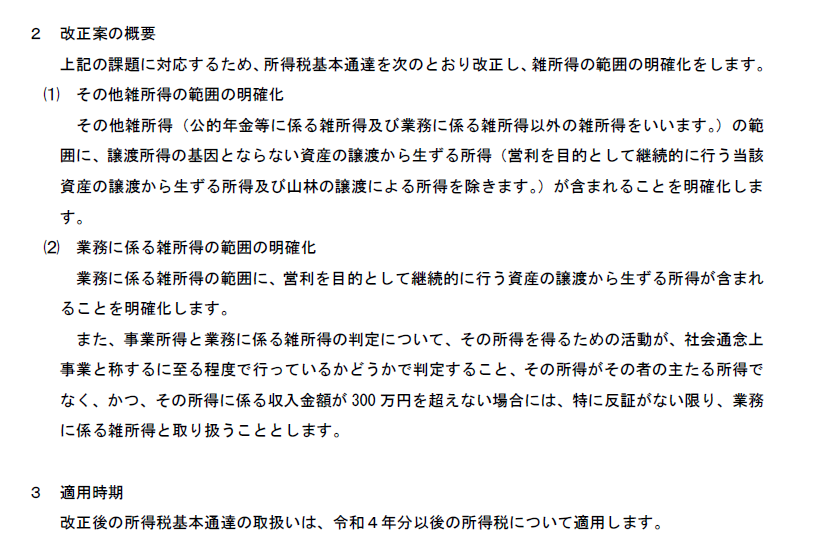

先のパブリックコメント案では「収入金額が300万円以下」を雑所得の判断基準とするとの記述があります。つまり、「主たる所得でないものは、原則として、すべて300万円以下かどうかで雑所得かどうかを判断する」というのが、パブリックコメント案の内容です。

一部改正(案)(雑所得の例示等)に対する

意見公募手続の実施について

「300万円以下かどうか」は妥当な判断基準?

一部改正(案)(雑所得の例示等)に対する

意見公募手続の実施について

「収入金額が300万円以下の副業はすべて雑所得」という基準が新たに設けられると、「300万円」という明確な数値により、誰もがすぐに理解でき、説明も容易に行うことができるというメリットがあります。また、300万円という基準ができれば、会社員の副業は一般的に事業規模が小さいため、すべての副収入を雑所得として申告することになり、課税の公平についても保つことができます。

一方で、デメリットもあります。独立して開業1年目は、事業が軌道に乗らず、所得の少ない場合も想定され、赤字になることも少なくありません。赤字を埋めるべく、副業でアルバイトをする人もいるでしょう。

このようなケースでも、アルバイト収入が雑所得になるため、「損益通算」が行えず、高い税金を納める結果となります。このような状況では、アルバイトをやめることができず、いつまでたっても本業に専念できないという事態になります。

また、個人事業主の中には「どの収入も同じ規模であり、その収入も同程度に重要」という人もいます。このような場合では、「主たる事業はどの事業か?」という判定自体が難しく、判定すること自体が適切ではないということも考えられるでしょう。

それにもかかわらず「主たる事業を決め、それ以外をすべて雑所得」とするような無理な当てはめでは、不当に税負担を高くするおそれがあります。

ただ、注意しなければならないのは、「300万円を超える副業なら事業所得として申告していい」ということではないという点です。つまり、300万円超の副業が事業所得となるかどうかは、実情を考慮して総合的に判断することが重要になります。

令和2年度税制改正での確定申告における雑所得のポイント3つ

令和2年度税制改正による以下の3つの点において、2022年(令和4年)分の確定申告から、雑所得について適用されます。

①「現金主義の特例」が適用

税金を計算する上で、収入金額や費用の金額は発生ベースで計算するのが原則です。これを「発生主義」といいます。発生主義のもとでは、例えば、不動産業の賃貸収入を1年分前金として受け取った場合、収入金額は月割り計上しなければなりません。

これに対し、「現金主義」とは、現金預金の入出金のタイミングで、収入及び費用を認識するという考え方です。従って、先の例でいえば1年分の賃貸収入を受け取った時点で全額収入として計上することになります。現金主義は発生主義にくらべわかりやすく、簡易な会計帳簿が認められる点がメリットの1つです。

今回の税制改正では前々年分(2020年)の収入金額が「300万円以下」であれば、2022年の雑所得の計算を現金主義で行うことができることが示されています。ただし、この特例の適用を受けるためには、確定申告書にこの特例を受ける旨を記載することが必要となります。

②現金預金取引等関係書類の保存

前々年分(2022年)の業務に係る雑所得の収入金額が300万円を超える場合、発生主義で会計処理や税金計算を行うことになります。その際、請求書や領収書、現金預金出納帳など会計処理の根拠となる資料(現金預金取引等書類)は、5年間保存しなければなりません。

③収支内訳書などを添付

前々年分(2022年)の業務に係る雑所得の収入金額が1,000万円を超える場合、確定申告書を提出する際、総収入金額や必要経費の内容を記載した書類(収支内訳書など)を添付して提出することが必要となります。

| 前々年分の 業務の収入金額 |

内容 |

| 300万円以下 | 現金主義による計算の特例適用が認められた |

| 300万円超 | 現金預金取引等関係書類(請求書や領収書、現金預金出納帳等)の5年間保存することが必要 |

| 1,000万円超 | 業務の収支内訳書を作成し、確定申告書へ添付することが必要 |

パブリックコメントでは、2022年(令和4年)分からの適用となっていますが、その2年前の収入金額を見て判断することになる点に注意が必要です。つまり、「300万円」や「1,000万円」の判定は、前々年である2020年(令和2年)分で判定することになります。2022年(令和4年分)ではありませんので注意してください。

まとめ

昨今、さまざまな種類の副業が増え、税金の計算上どのように取り扱えばよいか、判断が難しいものもあります。また、今後の動向として、これまであいまいであった雑所得の範囲が明確化され、一定の副収入は事業所得でなく雑所得に区分されることとなり、青色申告特別控除や、ほかの所得との損益通算などは行えないことになることも考えられます。そのため、これまでより税負担が増えてしまうことについても、留意しておきましょう。

▼あわせて読みたい!▼