一般的に、フリーランスや個人事業主は、自身の住まいがある自治体を管轄する税務署に納税します。ただし、「納税地の特例」として、事業所の所在地で納税することも可能です。そこでこの記事では、「納税地」とは具体的に何を意味するのか、バーチャルオフィスを利用している場合の適用可否や、特例を受けるための手続きについてなどを解説していきましょう。

Contents

納税地とは?

納税地とは、納税の基準となる場所です。これによって、確定申告書を提出する税務署が決まります。個人の場合、国内に住所がある方は、その住所地が納税地となり、これが原則です。

住所とは、生活の本拠のことをいい、生活の本拠かどうかは、客観的事実によって判定されます。よって、単に住民票がある住所とはいえません。また、特例として、国内に住所がなく居所がある方は、その居所地が納税地となります。

居所地とは、相当期間継続して居住しているものの、その場所との結びつきが住所ほど密接でない場所を指します。すなわち、生活の本拠であるというまでには、いたらない場所と考えるとわかりやすいでしょう。

そして、死亡した方の所得税を確定申告する場合には、相続人の納税地ではなく、死亡した方が、死亡時に住所地としていた場所が原則、納税地となります。フリーランスや個人事業主についても、「住所地」が納税地になることが原則です。

「納税地の特例」とは?

「納税地の特例」として、国内に住所または居所のいずれかがある方が、その住所または居所の他に事業所などがある場合には、住所地等に代えて「その事業所などの所在地」を納税地にすることができます。

- 住所地に代えて居所地を納税地とすることが可能

- 住所地等に代えて、その事業所などの所在地を納税地にすることが可能

国内に住所と居所がある場合には、納税地を選択することができ、このほか、事業所がある場合は、事業所がある場所を納税地にすることができます。

バーチャルオフィスを借りている場合、この住所地を納税地にできるのでしょうか? ここからは、個人事業主やフリーランスと法人に分けて解説していきます。

個人事業主やフリーランスの場合

個人事業主やフリーランスの場合は「住所地」「居住地」「事業所」の3つから納税地を選択できます。バーチャルオフィスを借りている場合、バーチャルオフィスが「事業所」と認められるか否かが、納税地として認められるかの判断基準となります。

近年バーチャルオフィスが多く利用されている実態がありますが、バーチャルオフィスが「事業所」であることは、法令や通達に明文化されてはいません。

許認可関係の制約で、バーチャルオフィスを認めていない業種などもあり、その場合はバーチャルオフィスを納税地とするのは困難です。余談ではありますが、バーチャルオフィスに税理士事務所を置き、納税地とすることはできません。

ただし、このような制約がなければ、慣例的にバーチャルオフィスは、「事業所」として認められ、納税地として選択することができます。バーチャルオフィスの利用料などを事業の経費としているといった事情もありますので、実態としても、納税地として認められる可能性が非常に高いでしょう。

- 個人事業主様の納税地としての指定

- 法人様の登記・納税地としての指定

法人の場合

法人事業者がバーチャルオフィスを利用していた場合は、登記されている「本店所在地」が納税地になります。つまり、バーチャルオフィスの住所地が本店所在地であれば納税地にすることができ、そうでない場合は納税地とすることができません。本店所在地としない場合、法人のバーチャルオフィスは、支店などの扱いになると思われます。

納税地を事業所(バーチャルオフィス)の住所にする手順

納税地の特例を受けようとする方は、本来の納税地(住所地)を所轄する税務署長に、納税地の特例を受けたい旨の届出書を提出する必要があります。

住所を有する方が、その住所地に代えて居所地を納税地とする場合や、住所または居所を有する方が、その住所地または居所地に代えて事業所等の所在地を納税地とする場合は、原則の納税地である住所地からの変更になります。

変更したい場合には、「所得税・消費税の納税地の異動又は変更に関する届出書」を提出してください。提出期限は、特段定められていませんが、提出された日以降、届け出された納税地が適用されます。ここでは、届出書の記載方法についても解説していきましょう。今回は、個人事業者が、バーチャルオフィスの住所を納税地とする場合を例に挙げました。

「所得税・消費税の納税地の異動又は変更に関する届出書」の注意点は2つ!

ここでは、「所得税・消費税の納税地の異動又は変更に関する届出書」の書き方について紹介していきます。国税庁のWebサイトにもフォーマットや書き方があるので、参考にしてみてください。注意点は「①消費税の申告の有無」と「②提出する税務署はどこか」の2つです。

※参照:国税庁[手続名]所得税・消費税の納税地の異動又は変更に関する届出手続

①消費税の申告の有無

消費税の申告が必要ない場合、届出書の冒頭に記載されている「消費税」の文言を取り消し線で抹消しましょう。もちろん、消費税も申告する必要がある場合は、抹消する必要はありません。

②提出する税務署はどこか

届出書の提出先は、異動・変更前の税務署になりますので、住所地を管轄する税務署を記入してください。バーチャルオフィスの住所を管轄する税務署ではありませんので、注意が必要です。管轄する税務署は、国税庁のWebサイトで調べることができますのでご利用ください。

納税地を住所地からバーチャルオフィスに変更する場合の届出書の書き方

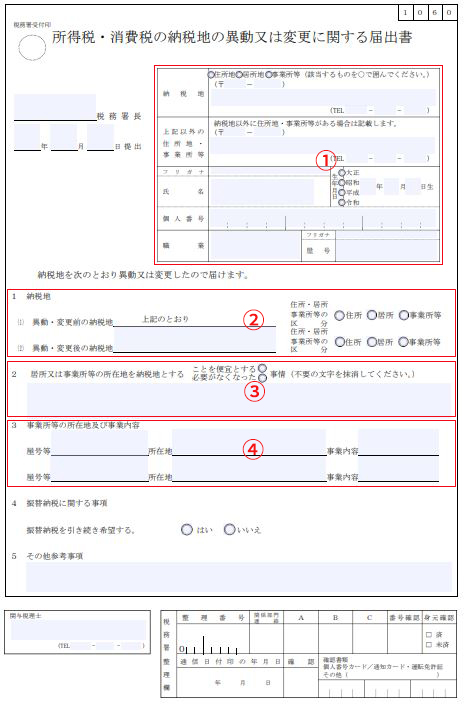

①本来の納税地(住所地)の住所を記入

「納税地」の項目は、「住所地」を丸で囲みチェックを入れ、郵便番号・住所・電話番号を記入してください。以下の氏名・生年月日・個人番号(マイナンバー)・職業はもちろんのこと、屋号がある場合は忘れずに記入しましょう。

②バーチャルオフィスの住所を「変更後の納税地」に記入

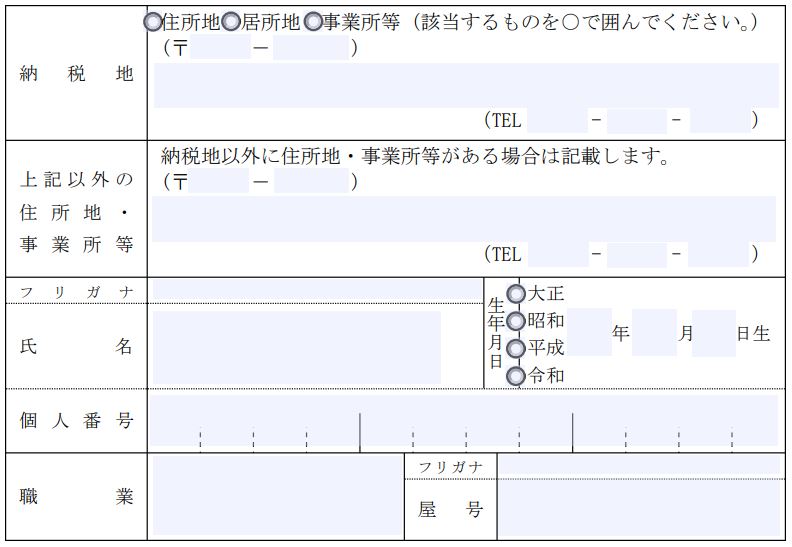

「1 納税地」の「⑴異動・変更前の納税地」には「上記のとおり」と記入し、「⑵異動・変更後の納税地」にはバーチャルオフィスの住所を記入してください。

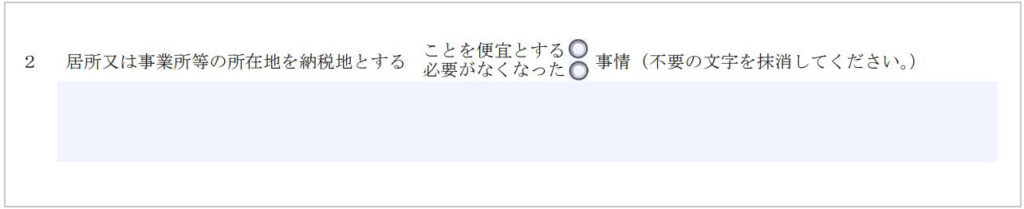

③変更する事情(理由)を記入

「2 居所又は事業所等の所在地を納税地とする “ことを便宜とする or 必要がなくなった” 事情」では、「必要がなくなった」に取り消し線を引いて抹消し、「ことを便宜とする」にチェックを入れてください。直下の空欄には、事務所の所在地を納税地とする事情(理由)についてを記入します。内容は簡潔なもので足りますので忘れずに記入してください。

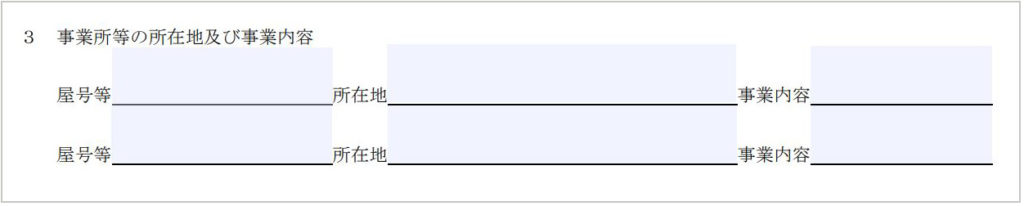

④所在地にはバーチャルオフィスの住所を記入

「3 事業所等の所在地及び事業内容」の「屋号等」「事業内容」を記入し、「所在地」にはバーチャルオフィスの住所を記入してください。

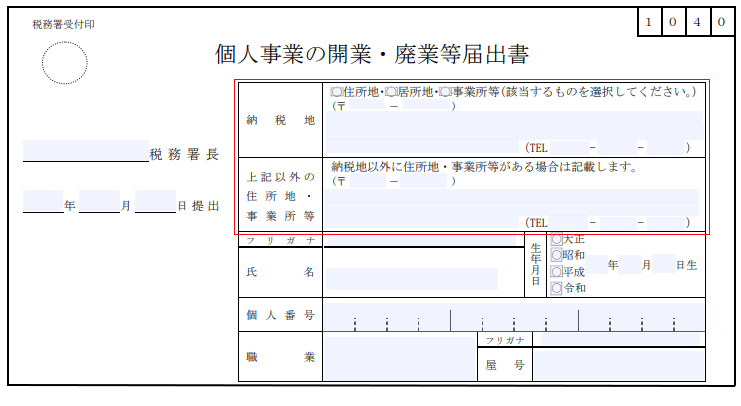

開業届にはどう記入すべき?

個人事業主が事業を始める際に税務署に提出する「開業届」。その開業届にも「納税地」の記入項目があり、もちろん住所地・居住地・事業所等から選択でき、バーチャルオフィスの住所も利用可能です。すでに開業届を提出済みで、納税地を変更したい場合は、上述した内容を参考に「所得税・消費税の納税地の異動又は変更に関する届出書」を提出してください。

また、同じく開業届の記入項目である「上記以外の住所地・事業所等」にもバーチャルオフィスを利用可能です。ご自身の状況に応じて記入し、管轄の税務署に提出してください。

まとめ

個人事業主やフリーランスの場合は、住所地での納税が原則となりますが、納税地の選択も可能です。バーチャルオフィスの近年の利用実態を鑑みれば、事業所としても認められるケースが多いでしょう。もし疑問点などがある場合は、管轄の税務署や税理士に相談してみてください。

よくある質問

- 自宅以外の場所(バーチャルオフィスなど)を納税地にすることは可能ですか?

- はい、可能です。

個人の納税地は原則として「住所地(住民票のある自宅)」ですが、店舗や事務所、バーチャルオフィスなどを事業の拠点としている場合、特例としてその「事業所等」を納税地に指定することができます。自宅の住所を公にしたくないフリーランスの方に多く利用されています。

なお、フリーナンスが提供するバーチャルオフィスサービスでは、「スタンダードプラン」を利用の場合に限り、バーチャルオフィスの住所を「個人事業主の納税地として指定」や「法人の登記・納税地として指定」することが可能です。

- 納税地を自宅からバーチャルオフィスに変更する手続きを教えてください。

- 確定申告書などの税務書類に新しい納税地を記載するだけで完了します。

以前は「所得税・消費税の納税地の変更に関する届出書」を税務署に提出する必要がありましたが、令和5年(2023年)1月1日以降はこの届出が不要(廃止)となりました。今後は、確定申告書や開業届を提出する際に、新しい納税地(バーチャルオフィスの住所)を記載して提出すれば変更手続きとして扱われます。

- バーチャルオフィスを納税地にする際の注意点・デメリットは何ですか?

- 「税務署からの郵便物の受け取り」に細心の注意が必要です。

納税地をバーチャルオフィスにすると、税務署からの重要なお知らせや納付書などがその住所に届きます。バーチャルオフィスのプランによっては「郵便物の転送が月に1回のみ」「書留は受け取れない」といった制限があるため、重要な通知を見落として延滞税が発生してしまうリスクが

- 住民票を移さずに、仕事部屋がある別の市区町村を納税地にできますか?

- はい、可能です。

住民票がある「住所地」とは別に、実際に仕事の拠点としている「事業所(仕事部屋やオフィス)」がある場合、住民票を異動させることなく、その事業所がある地域を納税地として選択できます。この場合、確定申告などの手続きは「事業所を管轄する税務署」で行うことになります。

- 納税地を変更した場合、地方税(住民税や個人事業税)はどうなりますか?

- 住民税は「住所地(自宅)」、個人事業税は「事業所」のある自治体に納めます。

国税(所得税や消費税)の納税地をバーチャルオフィスに変更しても、住民税は原則としてその年の1月1日時点における「住民票のある自治体(住所地)」から課税されます。一方、個人事業税は事業所等がある都道府県に納めることになります。少し複雑ですが、国税と地方税で基準が異なる点に注意してください。

ビジネス用に、自宅とは別の住所を使用したい方へ

「フリーナンスバーチャルオフィス」

https://freenance.net/virtual-office

▼あわせて読みたい!▼