フリーランスや個人事業主として事業を運営する中で、「月末に大きな案件の請求書を出したけれど、実際の入金は翌々月末になるため、当面の生活費や外注費の支払いが苦しい」という課題を抱えるケースがあります。入金サイクルの長さによるキャッシュフローの悪化は、事業の成長を妨げるだけでなく、精神的なストレスにも直結します。

そんな資金繰りの悩みを解決する手段として注目されているのが「請求書の先払い」です。この言葉には、外部の買取サービス(ファクタリング)を利用して期日より前に現金化する方法と、取引先に直接「前金(前払い)」を交渉する方法の2つがあります。

ファクタリングと聞くと、「借金ではないか?」「取引先にバレて信用を失うのではないか?」と不安に思う人もいるかもしれません。しかし、正当な先払いサービスは借入(融資)ではなく、信用情報機関に履歴が残らない安全な取引です。

本記事では、資金繰りに悩むフリーランスに向けて、2つの「先払い」の仕組みと違いをわかりやすく解説します。さらに、世の中に無数にあるファクタリング会社の中から、手数料の安さ、秘匿性、手続きの手軽さを基準に厳選した「本当におトクで安全なサービス」の比較結果を紹介します。本記事を読むことで、事業に最適な資金調達の選択肢が見つかるでしょう。

Contents

請求書の先払い(ファクタリング)とは? フリーランスに最適な資金調達

「買取サービス」と「取引先への前払い請求」の違い

「請求書の先払い」を検討する際、まず理解すべきなのは、「外部の買取サービス(ファクタリング)を利用する」もしくは「取引先に前払いを交渉する」、それぞれのアプローチの違いです。

後者は未回収リスクを防ぐ有効な手段ですが、特に新規のクライアントに対しては「資金繰りが苦しいのか?」と警戒されたり、関係性が悪化したりするリスクが伴います。

一方、前者の買取サービスは、すでに発行済みの請求書(売掛債権)をファクタリング会社に売却することで現金を得る仕組みです。「2者間ファクタリング」と呼ばれる方式を選べば、取引先との交渉は一切不要であり、関係悪化のリスクをゼロに抑えられます。

| 比較項目 | 請求書先払いサービス(ファクタリング) | 取引先への前金請求(前払い) |

|---|---|---|

| 交渉相手 | ファクタリング会社 | 自身の取引先(クライアント) |

| 関係悪化リスク | 2者間なら一切発生しない | 交渉次第で発生する恐れがある |

| 資金調達の確実性 | 審査に通過すれば最短即日で確定 | 取引先の合意が必要 |

| 利用のタイミング | 請求書の発行後(納品・業務完了後) | 契約時・業務着手前 |

2者間ファクタリングとは?

ファクタリングには、大きく分けて「2者間ファクタリング」と「3者間ファクタリング」の2つの契約方式があります。フリーランスにとって特に重要なのが、2者間ファクタリングです。

2者間ファクタリングとは、利用者(フリーランス)とファクタリング会社の2者のみで取引を完結させる方式を指します。この方式では、請求書の売却に関して取引先(売掛先)の承諾を得る必要がないため、資金繰りの状況を知られるリスクがありません。

売掛金が取引先から利用者の口座へ入金された後、その金額をサービス会社に送金することで取引が完了します。手数料の相場は2者間ファクタリングだと10〜20%が一般的であり、3者間に比べてやや高めですが、誰にも知られずにスピーディーな資金調達が可能なため、多くのフリーランスに選ばれています。

借金ではない合法な資金調達(民法上の債権譲渡)

ファクタリングを利用するうえで最も多い誤解が、「法外な利息を取られる違法な借金ではないか」という懸念です。しかし、請求書の先払いサービスは、民法第466条で認められている「債権譲渡」という正当な取引であり、貸金業法に基づく融資(借金)ではありません。

融資ではないため、銀行借入のように保証人や担保を用意する手間は一切不要です。また、借入金として計上されないため、信用情報機関へ履歴が残ることもありません。将来的に住宅ローンを組んだり、事業拡大のために銀行融資を受けたりする際にも、ファクタリングの利用歴が悪影響を及ぼすことはないため、安心して利用できる資金調達スキームといえます。

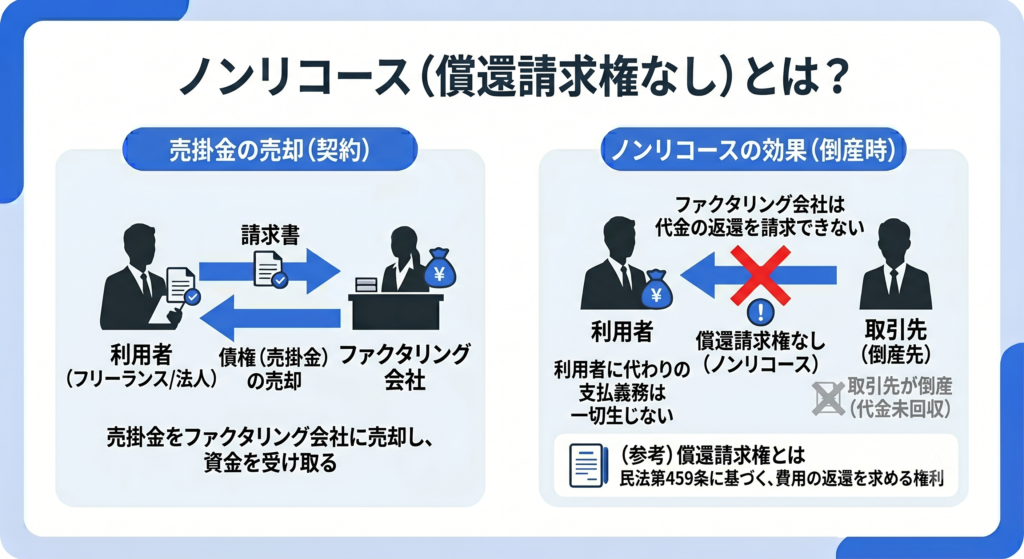

万が一取引先が倒産しても返金不要(ノンリコースの強み)

フリーランスにとってのもうひとつの不安は、「請求書を先払いしてもらった後で、万が一取引先が倒産して未払いになったら、自分が自腹でサービス会社に返金しなければならないのか?」という点でしょう。

結論からいうと、正当なファクタリング契約のほとんどは「ノンリコース(償還請求権なし)」と呼ばれる方式を採用しているため、返金の義務はありません。償還請求権とは、民法第459条に基づく費用の返還を求める権利のことです。

ノンリコース契約では、売掛金をファクタリング会社に売却した後に取引先が倒産したとしても、利用者が代わりに代金を支払う義務は一切生じません。つまり、ファクタリングは単なる資金繰り改善だけでなく、貸し倒れリスクを完全に外部へ移転させる強力なリスクヘッジ機能も持ち合わせています。

もうひとつの「先払い」:取引先へ「前払い(前金)」を直接請求する方法と注意点

前払い請求書が有効なケースと通常の請求書との違い

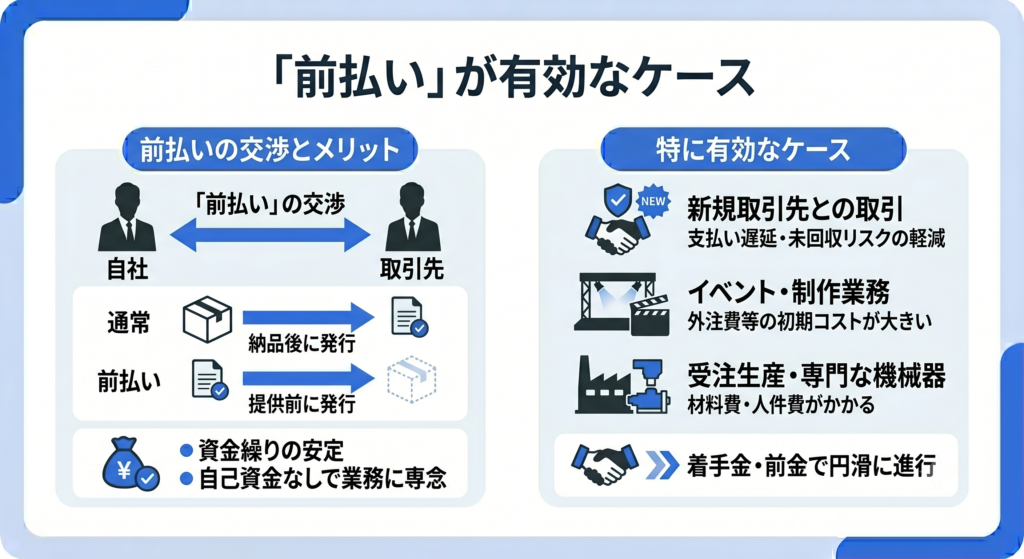

ファクタリングを利用せず、自社から取引先へ直接「前払い」を交渉する方法も、資金繰りを安定させる重要な選択肢です。通常の請求書は納品や業務完了後に発行されますが、前払い請求書は商品やサービスの提供前に代金の支払いを求めるために発行されます。

この方法が特に有効なのは、支払い遅延や未回収リスクを軽減したい「新規取引先との取引」や、準備段階から外注費や材料費のコストが大きく発生する「イベント・制作業務」「受注生産」などのケースです。事前にまとまった着手金や前金を受け取ることで、自己資金を持ち出すことなく業務に専念できます。

支払い遅延を防ぐ「前払い請求書」の書き方と発行時の注意点

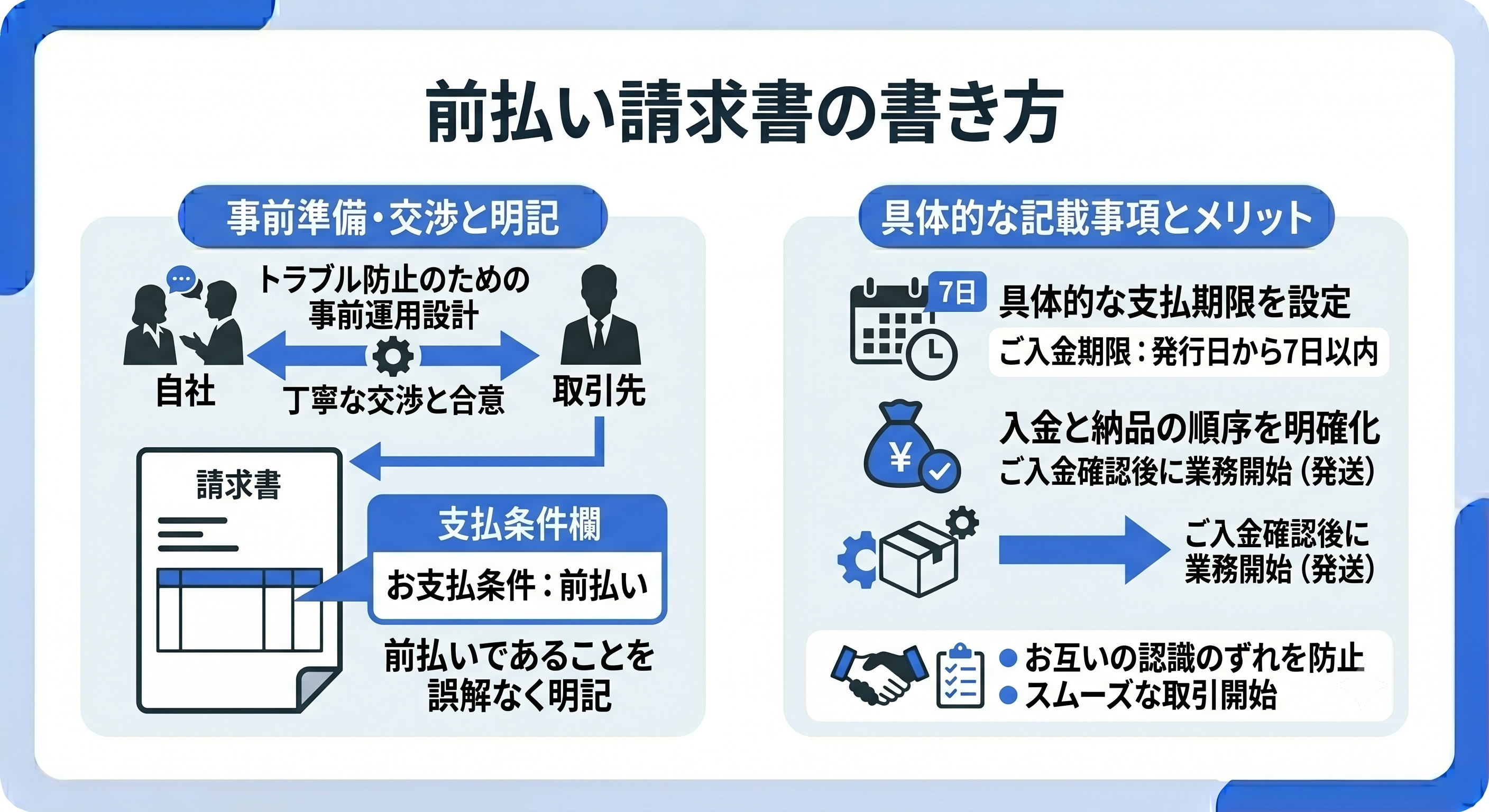

取引先に前金(前払い)を依頼する際は、トラブルを防ぐための丁寧な運用設計が必要です。まず、前払いであることを取引先に誤解なく伝えるため、請求書や見積書の支払条件欄にその旨を明確に記載しましょう。

さらに、支払期限を「発行日から7日以内」など具体的に明記することや、「ご入金確認後に業務開始(または発送)」といった入金と納品の順序を文面で明確にしておく必要があります。これにより、お互いの認識のずれを防ぎ、スムーズな取引開始を実現できます。

取引先から直接「前払い」を受けた場合の実務と仕訳(前受金)

実際に取引先から前払いで代金を受け取った際、確定申告に向けた帳簿付け(仕訳)には少し注意が必要です。商品やサービスを提供する前に受け取った報酬は、その時点ではまだ売上として確定していないため、「売上高」ではなく「前受金」という負債(流動負債)の勘定科目を用いて処理します。

また、前受金は売上ではないため、受け取った時点では消費税の計算対象外(非課税)です。したがって、請求書には「非課税」である旨を記載するなどの対応が求められます。その後、業務が完了し納品したタイミングで「前受金」を取り崩し、「売上高」へと振り替える処理を行うのが正しい税務上のルールです。

前受金の仕訳例:代金を事前に受け取った時の仕訳(入金時)

具体的なイメージが湧きやすいよう、「11万円(税込)のサービス提供代金を、事前に指定口座へ振り込んでもらった」というケースを想定して解説します。

商品やサービスを提供する前に代金を受け取ったタイミングでは、まだ売上は発生していません。そのため、貸方は「売上高」ではなく「前受金」(負債)として処理します(ここでの前受金は「後日、商品やサービスを提供する義務」という負債として扱われる)。また、この時点では消費税の課税対象外となります。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 普通預金 | 11万円 | 前受金 | 11万円 |

前受金の仕訳例:業務が完了し、納品した時の仕訳(売上計上時)

実際に商品を引き渡したり、サービスの提供が完了したタイミングで、初めて「売上」として確定します。この時、負債として計上していた「前受金」を取り崩し、「売上高」へと振り替えます。消費税もこのタイミングで課税対象として処理されます。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 前受金 | 11万円 | 売上高 | 11万円 |

前受金の仕訳は、「①受け取った時は前受金(負債)にする」、「②納品した時に前受金を消して売上高(収益)にする」という2つのステップに分かれるのが最大の特徴です。このルールを守ることで、確定申告の際にも正しい売上時期(実現主義・発生主義)に基づいた帳簿付けとなります。

フリーランス向け請求書先払いサービス比較! 本当におトクなのは?

個人向け主要サービスの比較一覧

前払いの交渉が難しいときや、すでに発行済みの請求書を即座に現金化したいときには、ファクタリングの利用が最適解です。ここでは、フリーランス・個人事業主が利用可能で、1万円からの少額買取に対応している主要3社を比較します。

| サービス名 | 手数料率 | 最低買取金額 | 審査スピード | 買取審査に必要な書類 | 特徴 |

|---|---|---|---|---|---|

| フリーナンス 「即日払い」 | 3% ~ 10% | 1万円 | 最短30分未満(※1) | 請求書 / エビデンス(※4) | 最高5,000万円の 損害賠償保険が 無料付帯 |

| Paytner (ペイトナー) | 10% | 1万円 | 最短10分(※2) | 本人確認書類 / 請求書 / 入出金明細 | 2回目以降は請求書のみ提出 |

| labol (ラボル) | 10% | 1万円 | 最短30分(※3) | 本人確認書類 / 請求書 / エビデンス | 土日も審査・入金可 |

多くの個人向けサービスが「一律10%」の手数料を採用する中、フリーランス・個人事業主向けの金融支援サービス「FREENANCE(フリーナンス) by freee」が提供する「即日払い」は、「3% ~ 10%」という変動制を採用しており、最安水準に達する可能性があります。

【注意】審査なし・法人向け特化のサービスは避ける

ファクタリング会社を選ぶ際、「審査なし」「100%現金化」といった言葉で誘うサービスには手を出さないように注意しましょう。正当なファクタリングであれば、売掛先の信用力をはかるための審査が必ず行われます。偽装ファクタリングなどの違法業者を避けるための知識は不可欠です。

また、世の中には法人向けに特化したファクタリングサービスも多数存在します。これらは債権譲渡登記が必須であったり、買取下限額が10万円以上であったりと、個人事業主のニーズには合致しません。

比較検討の結果、「FREENANCE(フリーナンス)即日払い」が選ばれる理由

業界最安水準! 使うほど手数料が下がる(3%〜10%)

フリーランス向けの主要サービスを比較した結果、総合的な利便性とコストパフォーマンスで最もおすすめなのが「FREENANCE(フリーナンス) by freee」が提供する「即日払い」です。

競合他社が個人向け少額ファクタリングにおいて一律10%の手数料を固定で採用している中、フリーナンスは独自の与信スコアに応じて手数料が3%〜10%の間で変動するという圧倒的な強みをもっています。

初期利用時こそ上限の10%が適用されることもありますが、会員登録完了時に開設される「フリーナンス口座」(※)を報酬の受取先に設定し、継続的な利用実績を積み重ねることで、調達コストを段階的に下げられます。

※法人からの事業収入の入金にのみ利用可

一時的なピンチを凌ぐだけでなく、中長期的なビジネスパートナーとして見たとき、継続利用するほど有利になる強力な経済的合理性があります。

1万円の少額から最短即日・Web完結で現金化

フリーナンスは、煩雑な手続きが不要である点も大きな魅力です。面談や郵送手続きは一切なく、申し込みから入金までが完全にオンラインで完結します。わずか1万円の請求書から買い取り対象となり、独自の審査システムによって最短30分で審査結果が通知され、その日のうちに自身のメインバンクへ資金が振り込まれます。

「外注先への支払いが迫っている」「明日の経費がどうしても足りない」といった切迫したフリーランスのリアルな資金ニーズに対し、このスピーディーな対応力は事業の存続を強力にバックアップしてくれます。

無料で最高5,000万円の損害賠償保険(あんしん補償Basic)が付帯

フリーナンスが他社を凌駕する最大の差別化ポイントが、この「あんしん補償Basic」です。ファクタリング(即日払い)を利用するか否かにかかわらず、アカウント維持費や月額費用が完全無料の会員登録を済ませるだけで、業務遂行中の事故や仕事の結果の事故、受託物の事故による損害賠償リスクを最高5,000万円まで補償する手厚い保険が自動付帯します。

フリーランスは会社員とは違い、業務上のトラブルで損害賠償を求められた際、すべて自己責任で対応しなければなりません。資金が必要になったときに慌てて登録するのではなく、この手厚い保険によるリスクヘッジの目的だけでも、今すぐ無料登録しておくのが圧倒的に賢明な選択といえます。

なお、会員プランをレギュラー / プレミアムにアップグレードすると、あんしん補償Basicの適用範囲に加え、情報漏えい・著作権侵害・納期遅延といった「あなたのミス」を起因とする事故もカバーする「あんしん補償」に加入することができます。後ろ盾のないフリーランス・個人事業主こそ、備えはできるかぎり万全にしておきたいものです。

即日払いを利用して請求書を現金化する流れ

ステップ1:無料の会員登録と専用口座の開設

フリーナンスの利用手続きは驚くほどシンプルです。会員登録の手続きは通常1時間以内に完了します。

スマートフォンから運転免許証やマイナンバーカードなどの顔写真付き公的身分証明書を撮影してアップロードし、審査が完了すれば、屋号やペンネームも使える収納代行用「フリーナンス口座」が開設できます。初期費用や維持費は一切かかりません。

ステップ2:請求書と必要書類のアップロード

業務が完了し、取引先へ提出済みの請求書の画像またはPDFデータをマイページからアップロードします。加えて、その請求書の正当性を裏付けるためのエビデンス(入出金履歴や取引先とのメールのやり取り、クラウドソーシング画面のスクリーンショットなど)を提出するだけで申請が完了します。法人向けサービスで求められるような煩わしい決算書や印鑑証明書の準備は不要です。

ステップ3:審査完了後、最短即日での入金

提出された書類に基づき、主に売掛先(取引先)の信用力を対象とした独自の審査が迅速に行われます。審査結果は最短30分で登録したメールアドレスに通知され、手数料を差し引いた金額が利用者の指定するメインバンク口座へ即座に振り込まれます。

まとめ:請求書先払いを賢く使ってフリーランスの資金繰りを安定させよう

フリーランスにとって、資金繰りの悪化や支払いサイクルの長期化に伴う精神的ストレスは、本業のクリエイティブな活動や積極的な営業活動を著しく阻害する最大の要因です。正当な法的裏付けをもつ「請求書の先払い(ファクタリング)」という手段を知識としてもち、いざというときに適切に活用することで、事業のキャッシュフローは劇的に改善が期待できます。

資金ショートのリスクに怯えることなく、目の前のプロジェクトに全力を注ぐための強力なバックアップとして、比較検討の結果導き出された最適解である、フリーナンスの「即日払い」の利用がおすすめです。

フリーナンスは初期費用も口座維持費も永久に無料です。今すぐ資金調達の必要がない人であっても、「無料のアカウントを開設しておくだけで最高5,000万円の損害賠償保険が付帯される」という圧倒的なメリットがあります。まずは無料登録を済ませ、フリーランスとしての事業基盤を盤石なものにしましょう。

よくある質問

- 請求書の先払い(ファクタリング)を利用すると、取引先に資金繰りが苦しいとバレませんか?

- 「2者間ファクタリング」を選べば、取引先にバレることはありません。

利用者とファクタリング会社の2者間のみで契約が完結し、取引先へ債権譲渡の通知や確認の連絡がいくことはないため、今後の関係性や信用に悪影響を及ぼす心配なく利用できます。

- 独立したばかりで個人の信用力が低いのですが、ファクタリングの審査に通りますか?

- はい、審査に通る可能性は十分にあります。

融資(借金)とは異なり、ファクタリングの審査で最も重視されるのは、利用者本人ではなく「請求書の宛先(取引先)の支払い能力・信用力」です。そのため、開業直後のフリーランスやアルバイトと兼業している方でも利用しやすい資金調達方法です。

- 取引先から「前払い(前金)」を受けた場合、確定申告での消費税の扱いはどうなりますか?

- 代金を受け取った時点では消費税の対象外(非課税)となります。

商品やサービスを提供する前に入金されたお金は「前受金(負債)」として処理するためです。その後、業務が完了し納品したタイミングで「売上」へと振り替え、その際に初めて消費税の課税対象として処理を行ってください。

- ファクタリングを利用して、万が一取引先が倒産し、売却した請求書の代金が支払われなかった場合、自分が自腹で返金する必要がありますか?

- いいえ、ご自身で返金する必要はありません。

記事内でご紹介したフリーナンスなどをはじめ、多くの正当なファクタリングサービスは「ノンリコース(償還請求権なし)」での契約となります。売却後に取引先が倒産しても、利用者が代わりに代金を支払う義務は生じないため、未回収リスクの回避としても有効です。

- 今すぐ資金調達の予定はありませんが、フリーナンスに登録するメリットはありますか?

- 無料で「最高5,000万円の損害賠償保険」が付帯される大きなメリットがあります。

初期費用や口座維持費は一切かかりません。アカウントを開設しておくだけで、業務中の事故や納品物の欠陥による損害賠償リスクをカバーする保険(あんしん補償Basic)が自動で適用されるため、お守り代わりとしての事前登録をおすすめします。