2026年度末を目途に進められている「約束手形の利用廃止」は、これまでの商慣習に大きな変化をもたらします。長年、企業間取引の決済や「手形割引」による資金調達手段として利用されてきた手形ですが、今後は新しい仕組みへの移行が不可欠です。

特に、個人事業主やフリーランスの人にとって、期日前の債権を現金化する手段の確保は重要です。手形割引の代替として注目されるのが「ファクタリング」ですが、両者は似た仕組みのように見えて、法的な性質や万が一取引先が倒産したときの責任の所在が根底から異なります。

本記事では、ファクタリングと手形割引の構造的な違いや、利用者が背負うリスクを客観的事実に基づいて徹底比較します。法的な違いを正しく理解し、自身の状況にもっとも安全で確実な資金調達手段の選定に役立ててください。

Contents

約束手形とは?

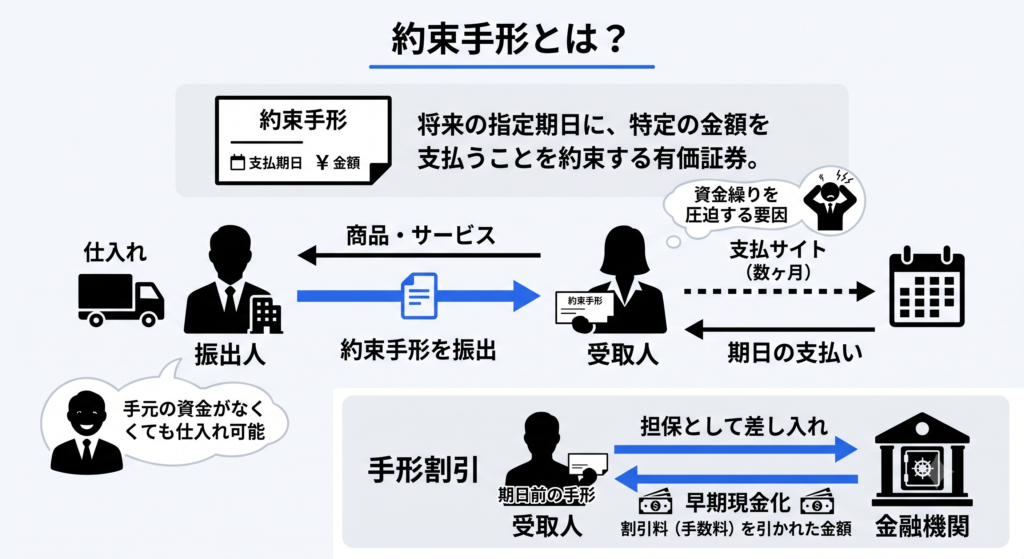

約束手形とは、将来の指定された期日に、特定の金額を支払うことを約束する有価証券のことです。主に企業間の商取引において、商品やサービスの代金を後払いにする目的で利用されてきました。

代金を支払う側(振出人)にとっては、手元の資金がなくても仕入れができるメリットがあります。一方で、代金を受け取る側(受取人)にとっては、実際の入金までに数ヶ月の待機期間(支払サイト)が発生するため、資金繰りを圧迫する要因となります。

この「期日前の手形」を金融機関などに担保として差し入れ、手数料(割引料)を引かれた金額で早期に現金化する手段が「手形割引」です。

結論:ファクタリングと手形割引の9つの構造的な違い

ファクタリングと手形割引は、どちらも「期日前の売掛債権を現金化する」という点で類似しています。しかし、その法的性質と構造は根底から異なります。

ファクタリングは「売掛債権(売掛金)」の売買契約であり、貸金業法の適用外です。一方で手形割引は「約束手形」を担保とした実質的な融資(お金の貸し付け)に該当するため、貸金業法の適用を受けます。

これら2つの手段における構造的な違いは以下のとおりです。

| 比較項目 | ファクタリング | 手形割引 |

|---|---|---|

| 対象債権の種類 | 売掛債権(請求書など) | 約束手形・為替手形 |

| 法的性質(貸金業法) | 債権の売買(適用外) | 手形を担保とした融資(適用あり) |

| 償還請求権の有無 | 原則「なし(ノンリコース)」 | 原則「あり(リコース)」 |

| 審査基準 | 取引先(売掛先)の信用力重視 | 利用者自身および手形振出人の信用力 |

| 手数料・金利相場 | 2者間ファクタリング:10% ~ 20%程度 3者間ファクタリング:3% ~ 5%程度 | 年利 1.5% ~ 5.0%程度(割引料) |

| 信用情報への影響 | 登録なし | 影響する可能性あり |

| 現金化のスピード | 最短即日(2者間の場合) | 数日〜1週間程度(銀行審査の場合) |

| 必要書類 | 請求書・売掛先との契約書・入出金履歴など | 約束手形原本・商業登記簿・決算書など |

| 取引先の認知 | 2者間契約は通知不要 | 通知や承諾不要 |

この9項目の違いは、日々の事業運営にも大きく影響します。たとえば、急な外注費や家賃、税金の支払いが迫っている場面では、現金化までのスピードが重要です。ファクタリングは請求書を活用して資金化するため、手形を保有していなくても利用可能です。

また、万が一取引先が倒産したときの責任範囲も見逃せません。手形割引では利用者が返済義務を負う可能性がありますが、一般的なファクタリングでは償還請求権がないため、貸倒れリスクを利用者自身が負担する必要はありません。

さらに、2026年度末を目途に紙の約束手形は実質的な廃止が進められており、手形割引を取り巻く環境は大きく変化している点も重要です。これから資金調達方法を選ぶなら、「いま利用可能か」だけでなく、「将来も継続して利用しやすい仕組みか」という視点も求められます。

最大の違い「償還請求権(リコース)」と不渡り時の連帯責任リスク

ファクタリングと手形割引を比較する際、重視すべきポイントが償還請求権(リコース)の有無です。手数料や現金化までのスピードは比較しやすい一方、万が一取引先が倒産したときの責任範囲については広く周知されていないケースもあります。

特に、個人事業主やフリーランスの人は、取引先の経営悪化がそのまま自社の資金繰り悪化につながりかねないため、契約前にリスクの違いをしっかり把握しておくべきです。

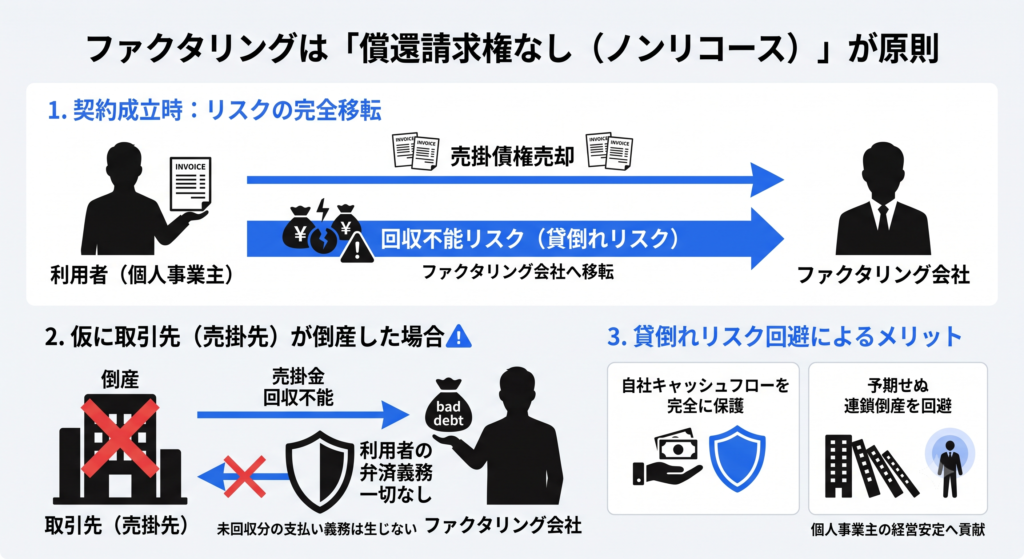

ファクタリングは「償還請求権なし(ノンリコース)」が原則

正規のファクタリング会社が提供する契約は、原則として「償還請求権なし(ノンリコース)」です。これは、売買契約が成立した時点で、売掛金の「回収不能リスク(貸倒れリスク)」がファクタリング会社へと完全に移転するためです。

仮に、ファクタリングの利用後に取引先(売掛先)が倒産し、売掛金が回収不能になった場合でも、利用者がその未回収分をファクタリング会社へ弁済する義務は一切生じません。この貸倒れリスクの回避機能により、個人事業主は自社のキャッシュフローを完全に保護し、予期せぬ連鎖倒産のリスクを回避可能です。

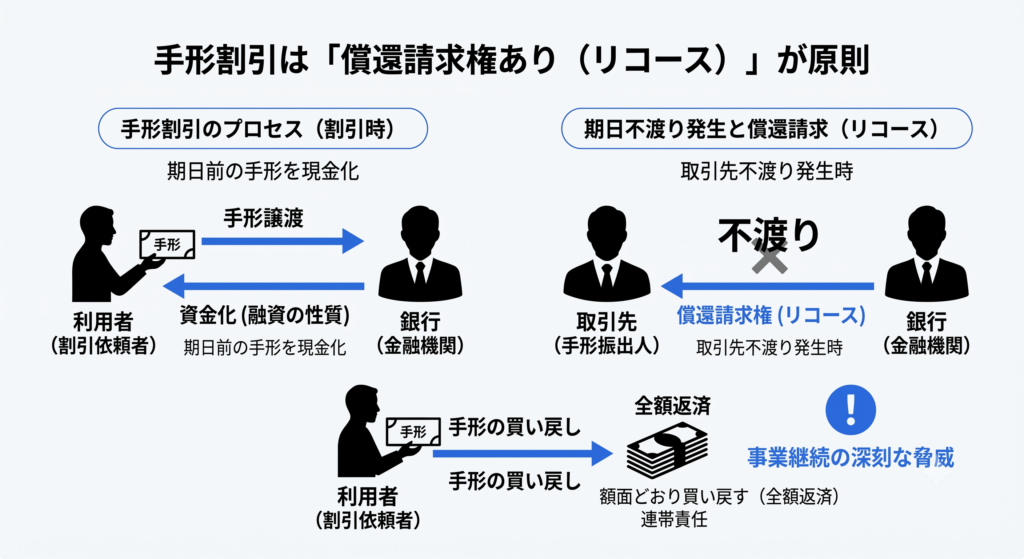

手形割引は「償還請求権あり(リコース)」が原則

一方、手形割引は原則として「償還請求権あり(リコース)」の契約です。手形割引は融資に近い性質をもつことから、期日に手形が不渡り(取引先の資金不足などによる決済不能)になると、割引を依頼した利用者自身が手形を額面どおりに買い戻す(全額を返済する)連帯責任が生じます。

取引先の倒産によって売上を失っている最中に、割り引いた手形額面の全額返済を求められた場合、事業継続を揺るがす深刻な脅威になりかねません。

個人事業主・フリーランスが知るべき「審査基準」と「スピード」の絶対的格差

赤字決算や税金の分割納付を行っている場合、資金調達のハードルが高いと判断される傾向があります。しかし、ファクタリングと手形割引では、審査で重視される対象が大きく異なります。この違いを理解すると、自身の状況に合った資金調達方法を選びやすくなるでしょう。

審査対象の違い(自社の信用か、取引先の信用か)

手形割引は「融資」扱いであるため、手形を振り出した企業の信用力だけでなく、利用者自身の財務状況や納税状況(赤字決算や税金の未納・滞納の有無)も審査の対象です。そのため、個人の信用力に不安があれば、審査落ちとなる可能性があります。

これに対し、ファクタリングで重視されるのは「売掛先(取引先)の信用力」です。お金を支払う側である取引先の業績が安定していれば、一時的な赤字や税金未納があっても、審査を通過する可能性があります。

資金調達(現金化)までのスピードと手間の違い

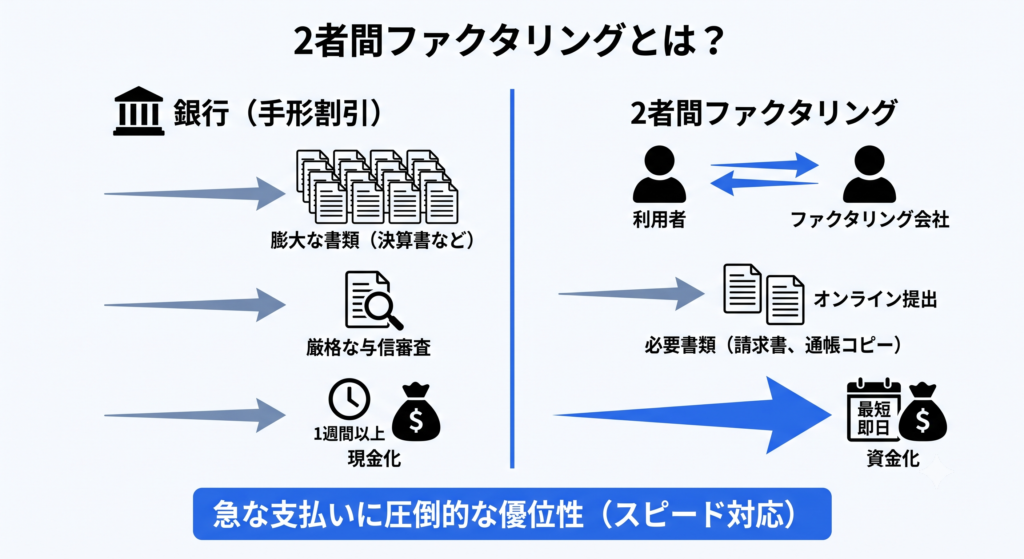

銀行で手形割引を利用する場合は、決算書や確定申告書といった膨大な書類の準備が必要です。加えて、厳格な与信審査も行われるため、現金化には通常1週間以上を要します。

一方、ファクタリングは現金化までが非常に迅速です。特に、利用者とファクタリング会社の2者間で完結する「2者間ファクタリング」であれば、請求書と、入出金履歴などのエビデンス(通帳のコピーなど)をオンラインで提出するだけで、最短即日での資金化が可能です(買取審査あり)。急な支払いに直面したときの対応力の点において、ファクタリングには圧倒的な優位性があります。

【重要】2026年の約束手形廃止と資金調達の未来

約束手形は長年にわたり企業間決済で利用されてきましたが、その前提は大きく変わりつつあります。個人事業主やフリーランスが資金調達方法を検討するときも、「今利用可能か」だけではなく、「今後も継続して利用しやすいか」という視点が欠かせません。

約束手形が廃止される主な理由

政府や金融業界が紙の約束手形の廃止を進める背景には、主に以下の理由が挙げられます。

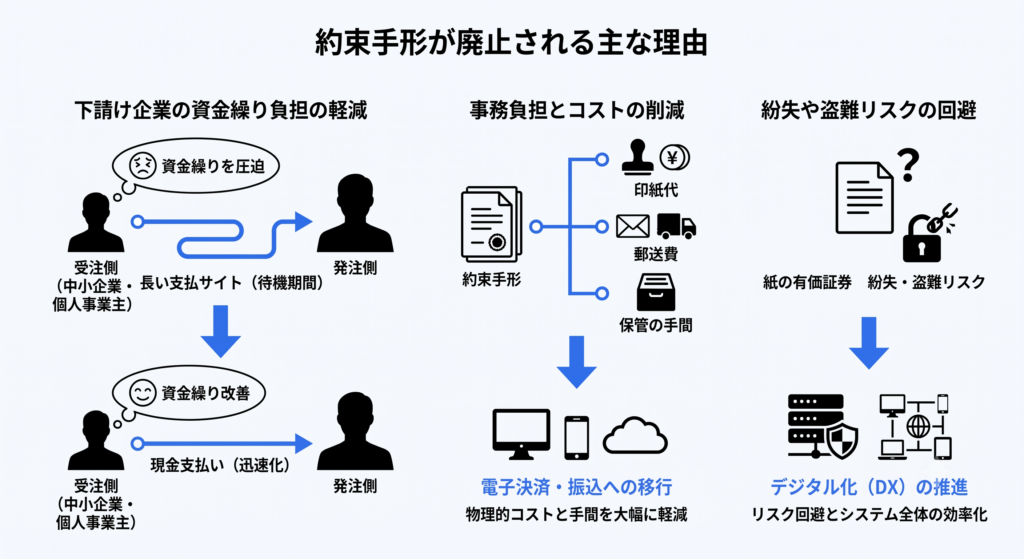

手形は支払サイト(入金までの待機期間)が長く、受注側である中小企業や個人事業主の資金繰りを圧迫する要因でした。廃止により、下請け企業への現金支払いの迅速化が期待されています。

紙の手形は、発行時の印紙代や郵送費、保管など物理的なコストと手間が発生します。電子決済や振込への移行により、これらの負担を大きく軽減できます。

紙の有価証券である以上、紛失や盗難のリスクがつきまといます。また、決済システム全体のデジタル化(DX)を推進する目的も含まれています。

事実、経済産業省と全国銀行協会は、2026年度末(2027年3月末)までに紙の約束手形の利用を廃止する方針です。実際に、一部の金融機関は2027年3月末を待たず前倒しで手形の取り扱いを縮小する動きを見せています。

あわせて、中小企業庁の方針により「支払いサイトを60日以内とする」ルールが2024年から厳格化されており、支払サイトの長い手形を発行すること自体が構造的に制限されつつあるのが現状です。

こうした背景から、これまでの手形割引の資金調達手段は市場から姿を消していく見込みです。個人事業主やフリーランスの人は、将来的な事業継続を見据えて、電子記録債権(でんさい)への移行や、償還義務のないファクタリングをはじめとする新しいデジタル型の資金調達手段へ移行すべき局面を迎えています。

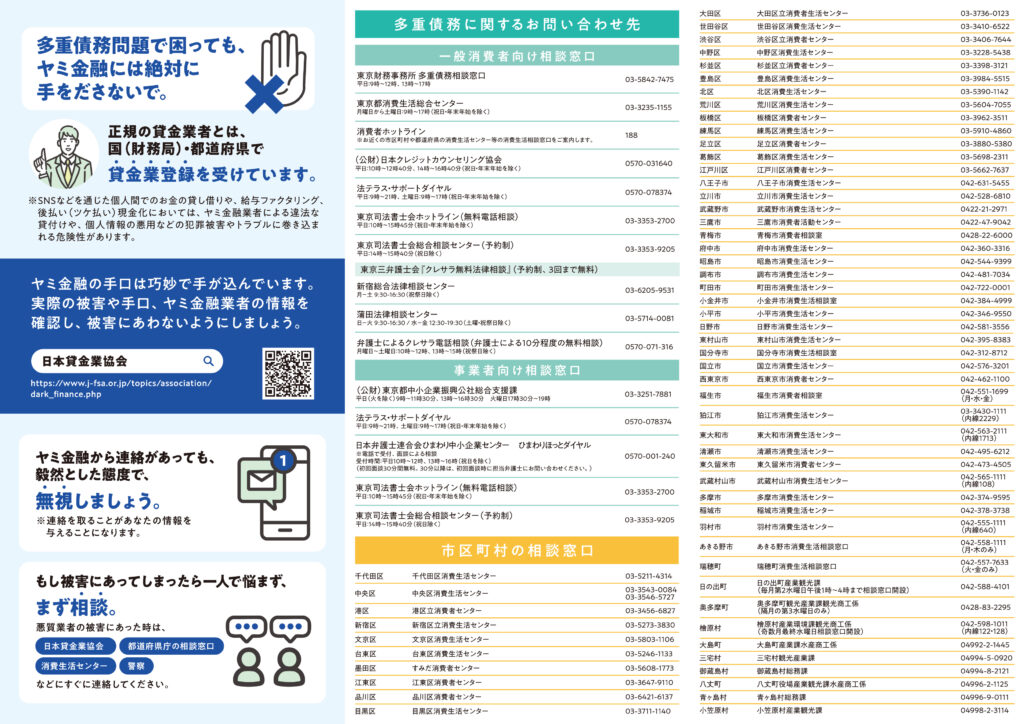

万が一のトラブル回避策:公的機関の相談窓口

ファクタリングを検討するとき、悪質な業者(ファクタリングを装ったヤミ金や、高額な手数料をだまし取る業者)とのトラブルを未然に防ぐためにも、相談窓口を把握しておくべきです。

もし、契約内容に不審な点を感じたときや、強引な取り立てが行われるといったトラブルが発生したなら、決して一人で抱え込まず、以下の公的機関の相談窓口を利用しましょう。客観的な事実に基づいて法的アドバイスや救済措置を受け取れます。

- 金融庁「多重債務相談窓口」や「金融サービス利用者相談室」

- 警察相談専用電話(#9110)または最寄りの警視庁・警察署

- 日本貸金業協会 貸金業相談・苦情処理・紛争解決窓口(多重債務相談)

これらの機関は、違法なファクタリング業者による被害の未然防止や拡大防止のために専門の窓口を設けており、利用者の権利と安全を守る強力なセーフティネットとして機能しています。

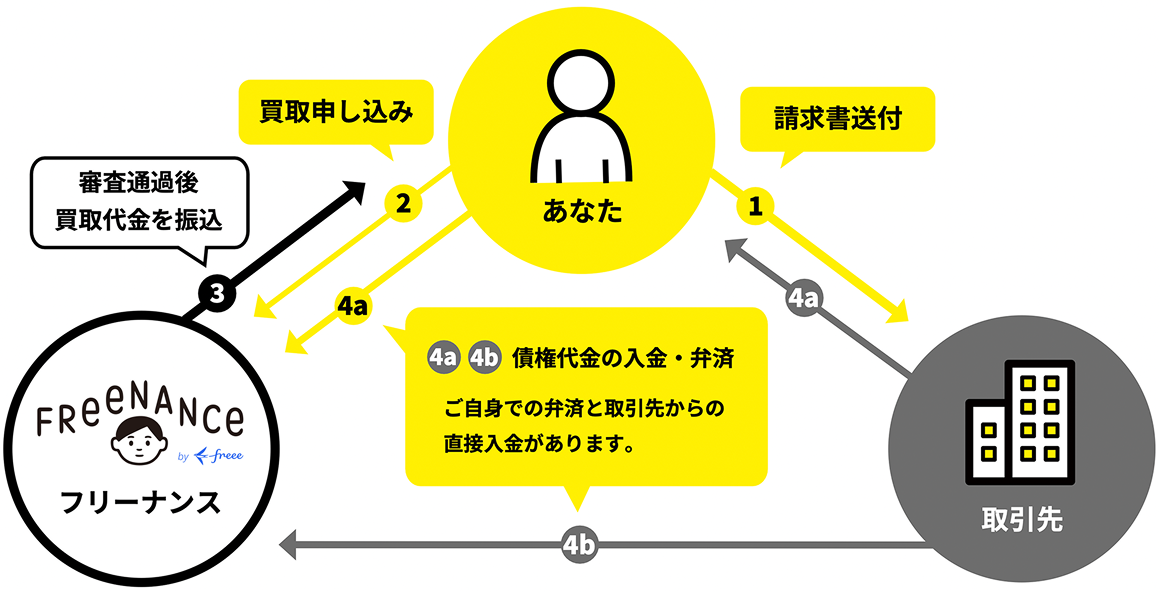

安心・安全な資金調達なら「FREENANCE(フリーナンス)即日払い」

数あるファクタリングサービスの中でも、個人事業主やフリーランスに特化した安心・安全な選択肢として広く活用されているのが、「FREENANCE(フリーナンス) by freee」が提供している「即日払い」です。

使えば使うほど下がる手数料とスピーディーな入金

フリーナンスの看板機能である「即日払い」は、請求書(売掛債権)を買い取り、最短即日で指定口座へ入金するファクタリングサービスです。

手数料率は3% ~ 10%と非常に透明性が高く設定されています(全会員に開設される収納代行用口座「フリーナンス口座」を未使用の場合でも一律10%)。さらに、フリーナンス口座を日々の取引でメイン口座として使えば使うほど、システム内の「与信スコア」がアップし、手数料率が段階的に下がる合理的な仕組みを導入しています。

【最大の差別化】維持費ゼロで「最高5,000万円の損害賠償保険」が無料付帯

フリーナンスのフリープランは、初期費用や月額のアカウント維持費用は完全無料(0円)であるにもかかわらず、無料の会員登録を完了するだけで、業務遂行中の事故や仕事の結果の事故、受託物の事故による損害賠償リスクを最高5,000万円までカバーする保険「あんしん補償Basic」が自動的に無料付帯します。

- 作業中に誤ってクライアントのパソコンを壊してしまった

- 納品したシステムにバグがあり、相手方に賠償責任を請求された

- 食べものを提供したら食中毒が発生した

こうした、フリーランスとして活動する上で常に隣り合わせにある損害賠償リスクを、毎月の固定費を支払うことなくカバーできる点はフリーナンス独自の強みです。

まとめ

手形割引とファクタリングには、以下のような決定的な違いがあります。

- 手形割引

融資であるため、万が一の不渡り時には利用者が全額を買い戻す(弁済する)重い「償還義務」を負う。また、2026年度末には約束手形自体が廃止される予定。 - ファクタリング

債権の売買であるため、原則として「償還義務」がなく、取引先の倒産リスクを回避可能。売掛先の信用が重視されるため、個人事業主でも迅速に資金を確保しやすい。

いま現在は資金繰りに余裕がある人でも、突発的な入金遅れや大型案件による先行支出など、予測不能な事態はいつ訪れるかわかりません。いざというときに数時間 ~ 即日で動かせる「スピーディーな資金調達枠」を確保し、同時に業務上のリスクから身を守る「最高5,000万円の損害賠償保険」を無料で手に入れるために、まずはアカウントを開設しておきましょう。

アカウントの維持費は一切かかりません。事業の安全性を高めるセーフティネットとして、無料登録を行い、万全の備えを整えましょう。

よくある質問

- ファクタリングと手形割引の違いは何ですか?

- ファクタリングは売掛債権の売買契約であり、手形割引は約束手形を担保とした実質的な融資です。この性質の違いから、審査基準や償還請求権(万が一取引先が倒産した際の返済義務)の有無などが大きく異なります。

- 2026年に約束手形はどうなりますか?

- 政府や金融業界の方針により、2026年度末を目処に紙の約束手形の利用は実質的に廃止される予定です。決済の電子化や、下請け企業への迅速な現金支払いを促進する目的で進められています。