インボイス制度(適格請求書等保存方式)のスタートを前に、通称「2割特例」が新設されました。これは、インボイス制度の影響を受けるフリーランスや、個人事業主などをはじめとする小規模事業者の負担軽減を目的とした経過措置です。

本記事では「そもそもインボイス制度とは? 免税事業者とはなにか」といった基本的な内容から、2割特例の内容、またフリーランスにとってのメリットについても解説をします。

Contents

2割特例とは?

「2割特例」とは、免税事業者が新たに課税事業者となった場合に適用される、経過措置のことです。具体的には、課税売上の8割相当の仕入税額控除を認める(≒課税売上の2割が納付税額となる)というものです。インボイス制度の導入により、消費税負担の増加が想定されるなか、一定の事業者に対して、消費税負担を軽減する観点で設けられた制度です。

2割特例について正しく理解をするために、まずは前提知識となる「インボイス制度」や「登録事業者」などの用語について理解を深めていきましょう。

令和5年10月1日からインボイス制度がスタート

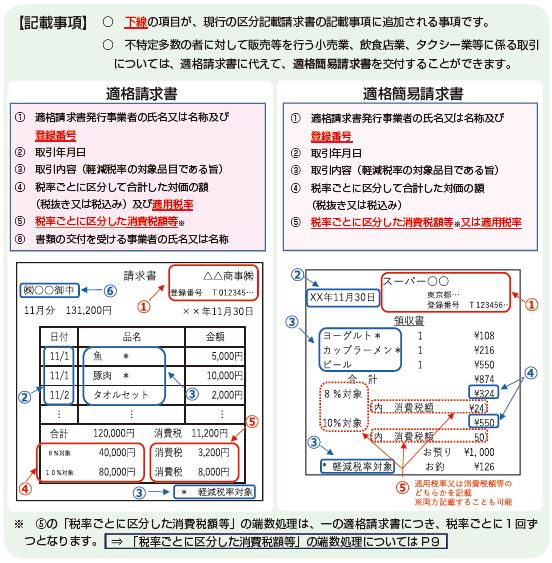

「インボイス制度」とは、適格請求書発行事業者(登録事業者)が発行する適格請求書(インボイス)を保存することにより、仕入税額控除を受けられる制度のことをいいます。この定義だけだと分かりにくいので、各用語について解説を進めていきます。

登録事業者とは?

まず「登録事業者」ですが、インボイスの発行事業者として登録した事業者のことをいいます。登録が承認されると登録番号を入手でき、インボイス発行の要件として、この「登録番号」の記載が求められています。

適格請求書(インボイス)とは?

次に「適格請求書(インボイス)」ですが、特定の記載要件を満たした請求書のことをいいます。具体的には、登録番号、取引年月日、取引内容、区分ごとの適用税率、消費税額、書類の交付事業者の氏名または名称、などの記載が要求されています。

仕入税額控除とは?

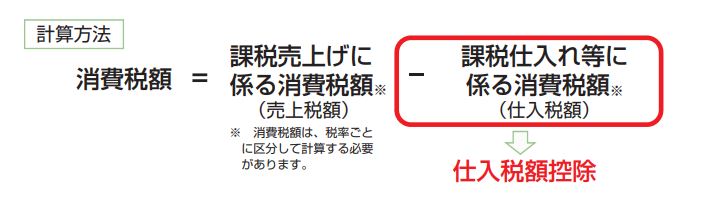

最後に「仕入税額控除」ですが、預かった消費税(仮受消費税)から支払った消費税(仮払消費税)を差し引くことをいいます。

例えば、ある事業者が税抜100万円の売上に対して、税抜60万円の仕入代金を支払っていたとします。消費税率が10%である場合、10万円の仮受消費税(100万円 × 10%)および6万円の仮払消費税(60万円 × 10%)が生じることになります。

その結果、事業者が納付すべき金額は差し引きした4万円(10万円 − 6万円)となります。この事例でいう6万円の仮払消費税を差し引くことを仕入税額控除といいます。

インボイス制度の定義

あらためてインボイス制度の定義を復習すると、「登録事業者」が発行する「適格請求書(インボイス)」を保存することにより、「仕入税額控除」を受けることができる制度のことをいいます。逆に言うと、登録事業者としてインボイスを発行しない場合、仕入税額控除を受けることができなくなります。

本改正によって「仕入税額控除」に制限が加わると差引金額が制限されることによって納付税額が増えることになります。納税する事業者の消費税負担を考えると、これは、非常に影響の大きい制度改正となります。

免税事業者にインボイス制度が与える影響は?

次に、インボイス制度の導入によって、フリーランスなどの免税事業者にどのような影響があるのかについて解説します。

「免税事業者」とは、基準期間の課税売上高が1,000万円未満の事業者のことをいいます。基準期間とは、前々事業年度のことを指し、要件を満たした約2年後の事業年度から消費税の納付義務が生じることになります。

多くのフリーランスがこの定義を満たすため、免税事業者となっている方も多いのではないでしょうか。免税事業者は、文字どおり消費税の納付義務がないため、仮受消費税・仮払消費税といった計算が不要です(なお、仮受消費税は、売上として扱われます)。

そのため、免税事業者であることは、ある意味フリーランスの1つのメリットとなっていました。しかし、インボイス制度の導入によりこのメリットが失われる可能性があります。というのも、「適格請求書を発行するために登録事業者になる = 課税事業者として扱われる」ことになるのです。ここがインボイス制度における影響を理解するために非常に重要なポイントです。

課税事業者となるか否かはあくまで任意とされており、現状通り免税事業者を選択することも可能です。しかし、インボイス制度が始まると、適格請求書発行事業者以外からの課税仕入れでは仕入れ税額控除が受けられなくなり、取引先が消費税を負担することになってしまいます。つまり、免税事業者のままだと、これまで通り消費税の納付義務が生じないメリットがある一方で、上記理由で取引を避けられる危険性があるのです。

このため、ジレンマを抱えながらも、多くの免税事業者が登録事業者になることが想定されています。

2割特例は、納税額を売上税額の2割に軽減できる

これらのフリーランスを保護する観点から経過措置として認められたのが、「2割特例」の制度です。これは、「免税事業者が新たに課税事業者となった場合に、課税売上の8割相当の仕入税額控除を認める(≒課税売上の2割が納付税額となる)」という経過措置のことです。これによって新たに課税事業者となるフリーランスなどの「①税負担軽減」「②事務負担軽減」といった効果が期待できます。

2割特例制度は、2022年(令和4年)12月23日に閣議決定された、令和5年度の税制改正大綱で公表されています。2023年(令和5年)10月1日から2026年(令和8年)9月30日までの日の属する課税時期間において適用されることとされています。

2割特例の適用を受けるとどうなる?

2割特例を適用した場合の具体的な計算事例を見ていきましょう。

先ほどの事例のように、税抜100万円の売上に対して、税抜60万円の仕入代金を支払っていたとします(消費税率は10%とします)。

2割特例を適用しない場合(原則的な方法の場合)、仕入代金の金額を基に仕入税額控除を計算するため、6万円(60万円 × 10%)が仕入税額控除の金額となります。

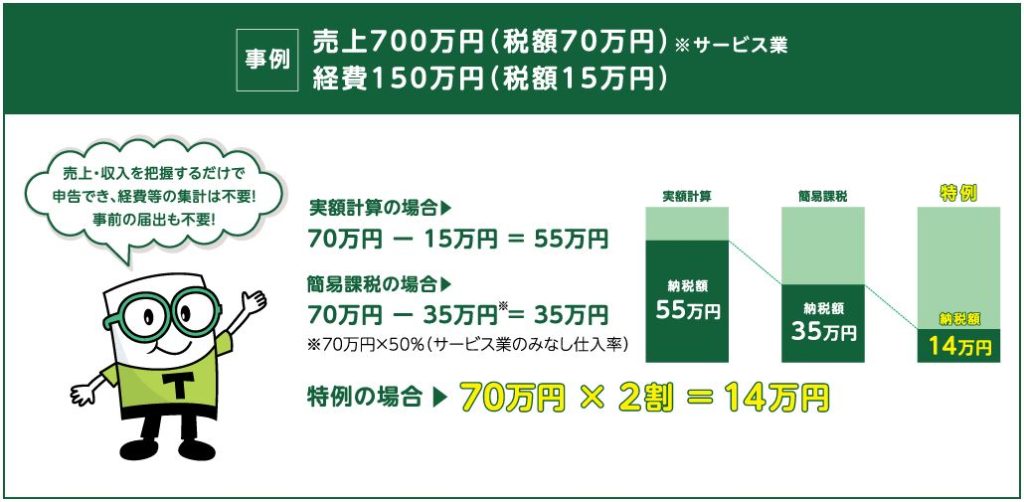

一方、2割特例を適用した場合、売上の金額を基に計算を行います。先ほどの事例で言うと、売上の8割相当が仕入税額控除となるため、8万円(100万円 × 80%)が控除金額となります。そのため、税負担額は2万円(10万円 − 8万円)となり、結果的に売上の2割分を負担する計算になります。

例外として、仕入金額の割合が大きい場合には、原則的な計算のほうが、より税負担が小さくなるケースもあります。ただし、多くの場合には2割特例の適用により税負担が小さくなると想定されます(税負担軽減の観点)。

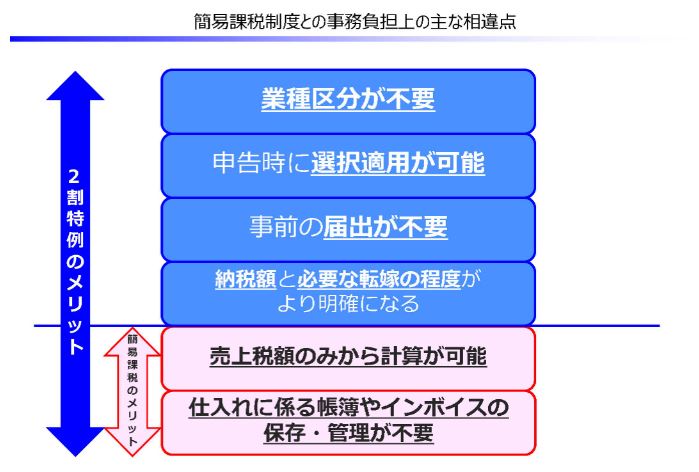

また、2割特例を適用した場合、売上金額から仕入税額控除を求めることができるため、仕入金額を詳細に記帳する手間を省くことができます。仕入金額の記帳は、消費税率ごと(10%、8%)に記帳したり、相手先ごと(適格事業者、適格事業者以外)に記帳したりする点で、大きな手間となります。この点でも、事業者にとってメリットは大きいと考えられます(事務負担軽減の観点)。

なお、これらのメリットは、簡易課税制度における「みなし仕入率」が80%である場合と同様です。簡易課税制度とは、一定の割合(みなし仕入率)を乗じて仕入税額控除を計算する制度のことです。これについての詳細は後述します。

事務的負担に配慮したメリットも!

2割特例は、新たに課税事業者となるフリーランスなどの事務的負担に配慮した経過措置で、上記以外にもさまざまなメリットがあります。

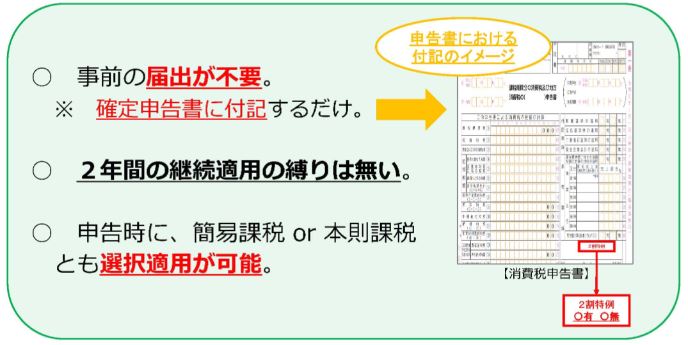

1. 確定申告書に付記するだけでよい

簡易課税制度を適用する場合、事前の届け出が求められていますが、2割特例の場合には、必要ありません。消費税の確定申告書に2割特例の適用を受ける旨を付記すれば、適用を受けることができます。

2. 継続適用の縛りなし。申告ごとに選択可能

消費税の申告を行うたびに、2割特例の適用を受けるかどうかの選択が可能です。ただし、特例対象期間(令和5年10月1日から令和8年9月30日までの日の属する課税時期間)であるか否かの確認は必要となりますので、注意しましょう。

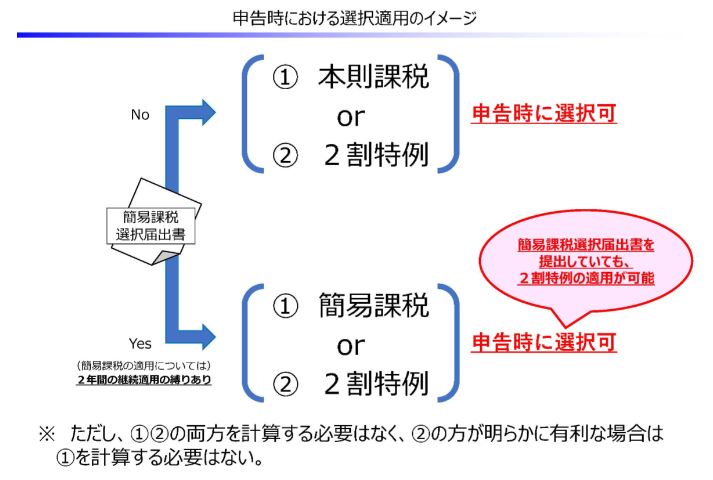

3. 原則課税・簡易課税を適用の場合も選べる

登録申請書を提出する際に、原則課税(本則課税)・簡易課税のいずれを選択している場合でも、申告の際には2割特例の適用が可能です。簡易課税制度適用の届出書を提出していても、申告の際には、これを取り下げることなく、2割特例を選択できます。

対象となる要件

対象者は?

インボイス制度を機に免税事業者から登録事業者として課税事業者となった場合に、2割特例を適用できます。言い換えると、インボイス制度による事業者登録がなければ、免税事業者となっていた場合に適用が可能です。そのため、インボイス聖堂の適用に関係なく課税事業者であった場合(基準期間の売り上げが1,000万円超)には、2割特例は適用できません。

対象期間は?

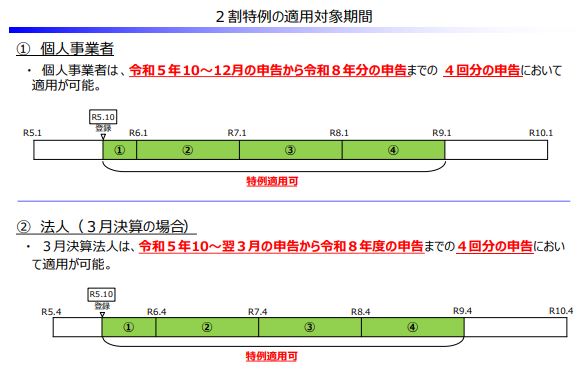

2割特例制度は、2022年(令和4年)12月23日に閣議決定された令和5年度の税制改正大綱で公表されました。2023年(令和5年)10月1日から2026年(令和8年)9月30日までの日の属する課税期間において、適用されることとされています。例えば、個人事業者が令和5年10月1日に登録をした場合、令和5年10月~12月の申告から令和8年分の申告が対象となります。

のよくある質問とその回答

2割特例と簡易課税制度、どちらが得?

簡易課税制度とは?

2割特例に類似する制度として、簡易課税制度があります。簡易課税制度とは、一定の割合(みなし仕入率)を乗じて仕入税額控除を計算する制度のことをいいます。基準期間における課税売上高が5,000万円以下の中小事業者の、納税事務負担を軽減するために設けられた制度です。

2割特例は一時的な経過措置ですが、簡易課税制度は以前からある恒久的な制度で、経過措置期間が終わった後も利用できます。

なお、みなし仕入率は、業種ごとに以下のとおり設定されています。

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第1種事業 | 90% | 卸売業(他の者から購入した商品をその性質又は形状を変更しないで他の事業者に対して販売する事業) |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質又は形状を変更しないで販売する第1種事業以外のもの) |

| 第3種事業 | 70% | 農業、林業、漁業(飲食料品の譲渡に係る事業を除く)鉱業、建設業、製造業(製造小売業を含む)電気業、ガス業、熱供給業および水道業 ※第1種事業、第2種事業に該当するもの及び加工賃その他これに類する料金を対価とする役務の提供を除く |

| 第4種事業 | 60% | 第1種、第2種、第3種、第5種、第6種事業以外の事業(飲食店業など) |

| 第5種事業 | 50% | 運輸通信業、金融業、保険業、サービス業 ※飲食店業に該当する事業を除く ※第1種事業から第3種事業までの事業に該当する事業を除く |

| 第6種事業 | 40% | 不動産業 |

例えば、サービス業であれば、第5種事業として、みなし仕入れ率は「50%」となります。仮に、先ほどの事例のように、税抜100万円の売上に対して、税抜60万円の仕入代金を支払っていたとしましょう(消費税率は10%)。

この場合でも、簡易課税制度を適用すると、5万円(100万円 × 50%)が控除金額となります。そのため、税負担額は5万円(10万円 − 5万円)となり、売上の5割分を負担する計算になります。

簡易課税制度と2割特例の違い

基本的な計算方法については、簡易課税制度も2割特例も同じです。しかし、簡易課税制度のみなし仕入率が業種ごとに定められているのに対し、2割特例制度は一律80%となっている点が異なります。

また、簡易課税制度が恒久的な制度である反面、2割特例は経過措置(令和5年10月1日から令和8年9月30日までの日の属する課税時期間のみ適用可能)となっている点にも注意が必要です。

原則課税(本則課税)、簡易課税制度、2割特例のいずれを選択すべきかについては、事業者の状況によって、ケースバイケースとなります。具体的には、仕入金額の割合や業種によって計算結果が異なってきます。

なお、今回ご紹介した事例ベースで比較をすると、以下のとおり、2割特例を適用するケースが一番お得となります。

- 原則的なケース:10万円 − 6万円 = 4万円

- 2割特例を適用するケース:10万円 − 8万円 = 2万円

- 簡易課税を適用するケース:10万円 − 5万円 = 5万円

今回の事例では、2割特例を適用した場合の税負担が一番軽くなりましたが、仕入金額の割合(事例だと6割)や、適用されるみなし税率(事例だと50%)によって、どの制度が一番得なのかは変わります。どの制度を適用すべきかについてはシミュレーションすることが重要です。

例えば、業種が卸売業であれば、みなし仕入率が「90%」となるため、簡易課税制度を採用することにより、税負担が小さくなります。また、小売業であれば、みなし仕入率が「80%」となるため、2割特例のケースと結果は同様です。また、課税仕入の割合が80%、90%を超える場合には、原則課税(本則課税)を採用すると、税負担を抑えられます。

ただし、税負担が大きくなる場合でも、事務的負担の軽減のため、原則的な方法ではなく、簡易課税制度を適用することも考えられます。制度を選択する際には状況に合わせて判断しましょう。

まとめ

インボイス制度の開始により、従来、免税事業者であったフリーランスや個人事業主は、登録事業者となるか、従来のまま免税事業者でいるか、の選択を求められています。登録事業者となる場合には、課税事業者として消費税の納付義務が生じるため、躊躇している方も多いでしょう。

今回ご紹介した2割特例制度は、このようなフリーランスや個人事業主の負担を軽減するために設けられた経過措置です。原則課税(本則課税)や簡易課税との比較によって、税負担が軽減されるだけでなく、事務的な負担を軽減できます。登録事業者となる方は、積極的に活用していきましょう。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu