法人経営において、取引先からの入金期日と自社の支払期日のズレは、資金ショートを招く大きな要因となっています。一刻も早い資金調達が求められる状況において、迅速な現金化が可能な「ファクタリング」は、効果的な選択肢のひとつです。

近年、「オンライン完結」や「決算書不要」を掲げるファクタリングサービスが増加していますが、表面的な利便性だけで契約を判断すべきではありません。契約内容によっては、高額な債権譲渡登記費用の発生や、取引先への情報漏えいによる信用失墜を招くリスクがあります。

本記事では、法人が直面しがちなファクタリング選びの盲点を紹介しつつ、安全かつ自社の成長に寄与する優良サービスを見極めるための厳格な比較基準について解説します。

Contents

法人ファクタリング選びで陥りがちな「3つの落とし穴」と真の比較基準

資金繰りの改善を急ぐあまり、契約内容や業者の選定基準を誤ると、調達コストが膨らむばかりか、将来の企業経営に深刻な悪影響を及ぼしかねません。法人がファクタリング会社を比較検討する局面において、あらかじめ把握しておくべきリスクは以下のとおりです。

- 審査基準の二極化:手軽さの裏にある運営元の安全性

- 買取下限額の壁:小規模法人が直面する金額制限

- 債権譲渡登記:表面化しにくいコストと信用リスク

自社にとって安全なサービスを選ぶためには、これらのリスクを正しく理解する必要があります。

1. 審査基準の二極化と「手軽さ」に潜む罠

従来の法人向けファクタリング審査では、決算書(直近2〜3期分)・商業登記簿謄本・納税証明書といった膨大な書類の提出を必須とするケースが多く、書類準備の手間や、確認作業の長期化が即日調達の大きな障壁となっていました。

近年では、デジタル技術の発展やAI審査の導入の恩恵を受け、「請求書と入出金履歴などのエビデンス」といった、最小限のデータ提出のみで審査が完結するサービスが増えています。これにより、業歴が浅い小規模法人や、一時的な赤字決算に悩む経営者でも、ファクタリングサービスが利用しやすくなりました。

しかし、単に「提出書類が少なくて手軽だから」という理由だけで安易に業者を選ぶのは危険です。審査が極端に甘いサービスを提供する業者の中には、反社会的勢力とのつながりをもつ悪質な組織や、貸金業法に抵触する違法なヤミ金業者が紛れ込んでいるリスクがあるからです。

こうした違法業者と一度でも契約を結んでしまえば、法外な手数料を請求されるだけでなく、強引な取り立てによって、自社の営業活動が妨害される可能性もあります。

法人としてのコンプライアンスを遵守し、安全な取引を継続するためには、運営元のバックボーンや資金力の透明性、そして社内で厳格な反社チェック体制が徹底されているかを基準に、利用を検討しましょう。

2. 小口資金調達を阻む「買取下限額の壁」

法人を対象とするファクタリング会社の多くは、手続きにかかる人件費や契約書作成のコストに対して十分な利益を確保する目的から、買取下限額を「30万円以上」あるいは「300万円以上」といった高い水準に設定している傾向が見られます。

ファクタリング会社側からすれば、10万円の債権を買い取るのも1,000万円の債権を買い取るのも、審査や手続きに要する労力はそれほど変わりません。金額の大小に関わらず、1件の取引を安全に成立させるためには、「売掛先の信用情報データベースの照会・与信審査」・「請求書の真偽確認・反社会的勢力との関係チェック」といった、固定化された業務プロセスが必ず発生するからです。

ファクタリング会社の利益は「買取金額 × 手数料率」で決まります。手続きにかかる人件費などの経費(固定費)が同じである以上、数万円から十数万円程度の少額の買い取りでは利益が出ず、ビジネスとして成立しにくくなります。そのため、効率性を重視するファクタリング会社ほど、少額の売掛金は取扱対象外として一律で断るケースもあります。

この業界特有の構造は、10万円から20万円程度の少額の売掛金を迅速に現金化したい小規模法人やスタートアップ企業にとって大きな障壁です。たとえば、スタートアップ企業が小口案件を多数受注している局面では、手元の請求書額面が数十万円に満たない状況は頻繁に起こり得ます。

「今すぐ15万円が必要」という切実な状況に対応するためには、「数万円単位の小口債権でも柔軟に買い取る体制があるか」の確認が、極めて重要な比較指標です。

法人利用可・小口債権も買い取るファクタリングサービス

| サービス名 | 法人利用 | 買取下限額 | 買取上限額 |

|---|---|---|---|

| FREENANCE(フリーナンス) 「即日払い」 | 1万円 | 上限なし | |

| OLTA(オルタ) | 下限なし | 上限なし | |

| 日本中小企業金融サポート機構 | 下限なし | 上限なし | |

| Paytner(ペイトナー) | 1万円 | 初回は最大50万円 利用実績に応じて段階的に 増額され、最大300万円 | |

| QuQuMo(ククモ) | 下限なし | 上限なし |

3. 法人特有の罠「債権譲渡登記」の見えないコスト

法人のファクタリング利用において、もっとも慎重に検討すべきなのが「債権譲渡登記」の有無です。

法人の多くは、取引先に知られずに資金調達できる「2者間ファクタリング」を選択します。しかし、ファクタリング会社にとっては、「利用者が同じ請求書を使って別の会社からも二重に資金を得る(二重譲渡)」のリスクが伴うため、その防衛策として法人契約において債権譲渡登記を必須条件に指定するケースもあります。

債権譲渡登記とは? コストはどれくらいかかる?

債権譲渡登記とは、売掛金などの債権を他社へ譲渡した事実を、法務局の登記簿に記録して公的に証明する制度です。

債権譲渡登記を実行する際は、主に以下の費用が発生します。

| 費用の種類 | 金額 |

|---|---|

| 登録免許税 | 7,500円 (債権の個数が5,000個以下の基本料金) |

| 司法書士への報酬 | 5万円 ~ 10万円程度 |

これらの費用はすべて法人側の負担です。仮に手数料率が5%と低く設定されていても、合計で数万円から十数万円の登記費用が上乗せされることで、実質的な調達コストが跳ね上がる仕組みです。

さらに、債権譲渡登記の内容が「概要記録事項証明書」を通じて、誰からでも閲覧されるのは大きな問題です。たとえば、自社がメインバンクとして利用している金融機関や、将来的に大きな取引を予定している大手の取引先にファクタリングの利用が露見し、信用低下につながる可能性があります。

「譲渡人」または「質権設定者」として登記されている会社・法人ごとに、債権譲渡登記の概要を記載したもの。

「資金繰りが悪化している危険な会社」と判断されれば、銀行融資の審査で不利に扱われる恐れや、取引を縮小される恐れが生じます。また、登記手続きの反映には数日間の日数を要するため、即日入金の実現も極めて困難です。

法人利用可・債権譲渡登記なしのファクタリングサービス

| サービス名 | 法人利用 | 2者間・3者間 | 債権譲渡登記の有無 |

|---|---|---|---|

| FREENANCE(フリーナンス) 「即日払い」 | 2者間・3者間対応 | 無し | |

| OLTA(オルタ) | 2者間対応 | 無し | |

| 日本中小企業金融サポート機構 | 2者間・3者間対応 | 必須ではない(※) | |

| Paytner(ペイトナー) | 2者間対応 | 無し | |

| QuQuMo(ククモ) | 2者間対応 | 無し |

法人の比較・検討に終止符を打つ「FREENANCE(フリーナンス)」

市場には数多くのファクタリングサービスが存在しますが、法人が真に重視すべき「安全性」と「付加価値」を兼ね備えているのが「FREENANCE(フリーナンス) by freee」です。フリーナンスが法人の比較・検討において決定打とされる理由は、主に以下の3点に集約されます。

- 柔軟な審査と小口対応:1万円からの買い取りが可能で、決算書の提出も不要

- 透明性の高い手数料体系:利用実績が「与信スコア」に反映され、手数料が段階的に低下

- 圧倒的な付加価値:維持費無料で最高5,000万円の損害賠償保険が自動付帯

単なる資金繰りの改善にとどまらず、法人のリスク管理インフラとして機能するフリーナンスの独自性を確認しましょう。

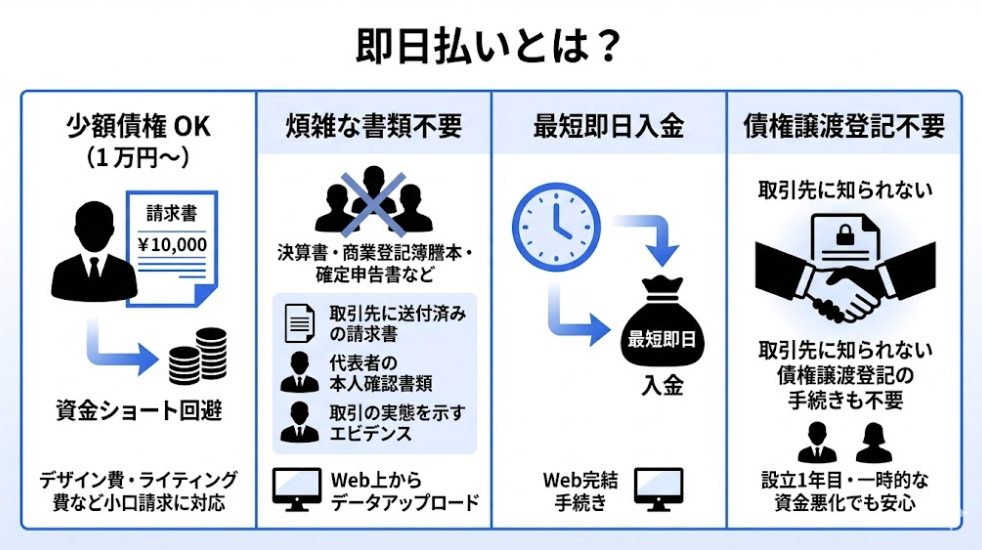

1万円からの小口対応と決算書不要のスピーディな審査

「フリーランス・個人事業主のためのお金と保険のサービス」との印象が強いフリーナンスですが、法人成りしたばかりの組織や小規模法人であっても会員登録でき、提供するファクタリングサービス「即日払い」をはじめとする各種保険・サービスも全て利用可能です。

即日払いは、一般的な法人向けサービスとは一線を画し、買取下限額が「1万円」に設定されているため、少額の売掛金であっても制限なく現金化できます。これにより、デザイン費やライティング費、システムの一部開発費といった、小口の請求書しか手元にない段階でも、資金ショートの危機を確実に回避できます。

また、審査に際して「決算書」・「商業登記簿謄本」・「確定申告書」といった煩雑な書類の提出義務もありません。必要なのは「取引先に送付済みの請求書」・「代表者の本人確認書類」・「取引の実態を示すエビデンス(事業用口座の入出金履歴や、取引先とのメール・チャットのコピーなど)」のみです。

加えて、フリーナンスはWeb上からデータをアップロードするだけのオンライン完結手続きにより、最短即日での入金に対応しています。もちろん、法人の経営者が懸念する債権譲渡登記の手続きも不要で、ファクタリングの利用を取引先に知られることもありません。

設立1年目で決算をまだ迎えていない法人や、一時的な資金繰りの悪化に直面している法人であっても、売掛先の信用力が重視される審査体制であるため、安心して申し込めます。

使えば使うほど手数料が下がる、独自の「与信スコア」

一般的なファクタリング業界においては、手数料率が「一律」に固定されているサービスもあれば、「〇〇% ~ 〇〇%」といった範囲内での変動制を採用しているものの、実際に手数料がどう変動するのか具体的な基準が見えにくいケースも少なくありません。一方、フリーナンスでは、継続利用による手数料変動の目安の一つとして、独自の「与信スコア」というシステムを採用しています。

フリーナンスに会員登録をすると、全会員に収納代行用口座「フリーナンス口座」が無料で開設されます。この口座を日々の取引先からの報酬振込先としてメインで継続利用したり、即日払いの利用実績を重ねたり、SNSや会計クラウドソフトと連携することで、フリーナンス内での信用度を数値化した与信スコアが上昇していく仕組みです。

この与信スコアの上昇に連動して、即日払いの手数料率(3%〜10%)が段階的に引き下がりやすくなっています。手数料が一定に固定されることなく、継続的な利用によって自社に有利な条件が形成されやすい構造は、長期的な財務パートナーを探す法人にとって、ひとつの安心材料といえます。

【最大の差別化】維持費ゼロで「最高5,000万円の損害賠償保険」が無料付帯

フリーナンスを選ぶ最大の理由となるのが、損害賠償保険「あんしん補償Basic」の存在です。ここが、他のファクタリング会社やオンライン型サービスとの決定的な違いです。

フリーナンスのフリープランでは、アカウントの初期費用・月額の維持費用・口座の管理料などが「完全無料(0円)」に設定されており、会員登録を完了してフリーナンス口座を開設するだけで、業務遂行中の事故やトラブルを最高5,000万円までカバーするあんしん補償Basicが自動的に付帯されます。

保険料はフリーナンス側が負担するため、利用者側の金銭的負担は一切ありません。具体的には、以下のような法人経営において発生し得る重大なリスクが補償の対象です。

| 補償される主な事故 | 具体的な事故例 |

|---|---|

| 業務遂行中の事故 | ・自転車で配達中に通行人とぶつかり、ケガをさせてしまった ・育児代行等において、預かった子どもにケガをさせてしまった ・イベント出展中、商品を陳列していた棚が倒れ、来場者にケガをさせてしまった |

| 受託物の欠陥・事故 | ・依頼先や仕事場等の借用施設の壁や設備を誤って壊してしまった ・預かっていた第三者の財物を誤って壊してしまった |

| 仕事の結果の事故 | ・納品物に欠陥があり、第三者にケガをさせてしまった ・飲食物を提供した結果、食中毒が発生した |

どれほど注意を払っていても、これらのリスクを100%防ぐのは困難です。また、万が一訴訟へと発展すると、数千万円規模の賠償責任を負う恐れがあります。フリーナンスの「あんしん補償Basic」は、こうした経営を揺るがす危機から自社を守るための強力な防衛手段です。

フリーナンスは、資金調達が必要な局面だけで役立つツールではなく、企業の「リスク管理インフラ」そのものです。大企業や行政機関と新規に取引を開始する際、「最高5,000万円の賠償体制を整えている法人」であることを客観的に示せるため、対外的な信用力の向上にもつながります。

資金調達の利便性と、高水準のリスクヘッジを同時に無料で手に入れられる、希少性の高いサービスです。

まとめ:迷っているなら、まずは無料の「法人リスク管理基盤」を作ろう

法人の資金調達とリスク管理を高い次元で両立させるためには、目先の利便性だけでなく、将来的な安全性を担保できるサービス選びが不可欠です。

備えあれば憂いなし。資金ショートが起きる前の行動喚起

法人向けファクタリングを比較検討するうえで不可欠な基準は、以下の4点に集約されます。

- 債権譲渡登記が不要であり、取引先への告知や余計なコストが発生しない

- 決算書や商業登記簿謄本が不要で、請求書+エビデンスのみで最短即日の入金に対応

- 1万円からの少額債権であっても買い取り対象

- 法人のリスクを補償する高い付加価値(損害賠償保険)を備える

これらの条件を、高い水準ですべて満たしているサービスがフリーナンスです。

現在、取引先からの入金遅れや急な外注費の支払いによって、早急に手元資金を確保する必要がある経営者はもちろんのこと、現時点では資金繰りに余裕がある法人であっても、突発的な入金遅れや予期せぬ支出への備えは欠かせません。

企業の黒字倒産は、売上があっても手元の現預金が枯渇した瞬間に発生します。いざという瞬間に機能する「即時調達の枠」を、あらかじめ確保しておくと安心です。

また、無料アカウントを開設すれば、同時に最高5,000万円の損害賠償保険が維持費ゼロで付帯されます。不測の事態に動じない強固な経営基盤を構築できるよう、まずは、無料の会員登録から検討しましょう。

よくある質問

- ファクタリングの利用は取引先にバレますか?

- 2者間ファクタリングを利用し、かつ債権譲渡登記が不要なサービスを選べば、原則として取引先に利用を知られることはありません。

2者間ファクタリングは、利用者とファクタリング会社の2者間のみで契約が完結する仕組みだからです。ただし、契約条件として債権譲渡登記が必須となる業者の場合、誰でも閲覧できる登記簿を通じて将来的に露見するリスクがあるため、業者選びには注意が必要です。

- 赤字決算や税金の滞納があっても審査に通りますか?

- 赤字決算や税金の滞納がある場合でも、審査を通過できる可能性は十分にあります。

ファクタリングの審査においてもっとも重視されるのは、利用者自身の財務状況ではなく、「売掛先(取引先)が期日通りに支払いを行えるか」という売掛先の信用力だからです。そのため、一時的な業績悪化に直面している法人であっても、信用力の高い企業の売掛債権を保有していれば、問題なく資金調達が可能です。

- ファクタリングの利用は銀行融資に悪影響を与えますか?

- ファクタリングの利用自体が、信用情報機関に履歴として残ったり、銀行融資に直接的な悪影響を与えたりすることはありません。

ファクタリングは借入(融資)ではなく、法人が保有している資産(売掛債権)の売却行為として扱われるためです。ただし、債権譲渡登記を行った場合は、メインバンクの担当者などが登記簿を確認した際に利用が発覚し、「資金繰りが悪化している危険な会社」と警戒されて融資審査で不利に働く恐れがあります。融資への影響を完全に遮断したい場合は、登記不要のサービスを選ぶのが安全です。