フリーランス共通の悩みとして挙げられることの多い「確定申告」。本記事では、会計税務指導を数多く担当する岡本倫明税理士に確定申告を基礎から解説していただきます。フリーランスが把握しておくべき確定申告の“ポイント中のポイント”をステップに分けてわかりやすく解説します。

- これから確定申告の準備を始める方

- フリーランス/個人事業主となって1年目の方

- 確定申告の基礎をもう一度確認しておきたい方

- フリーランス/個人事業主になることを検討している方

Contents

ステップ1 確定申告が必要な場合

まずは確定申告が必要な場合について説明します。

基本的には、個人で事業を行った場合は原則として確定申告が必要だと思ってください。

具体的にいうと、フリーランスを含む個人事業主で「所得の合計額が所得控除の合計額を超えている」場合、つまりは収入から経費を差し引いた利益から、一定の控除を差し引いてなおプラスがある場合は確定申告が必要です。

ただしフリーランスとしての事業所得が48万円以下(基礎控除以下)で、かつ、給与所得などその他所得がなければ確定申告は不要です。

また、主に給与所得があり、給与以外の所得が20万円を超えているケース(副業をしている会社員など)も確定申告が必要です。逆に20万円以下の場合には、申告はしなくてよいことになります。

会社員をしていて年の途中から個人事業主に転身した場合なども、確定申告が必要となることがありますので注意しましょう。

ステップ2 青色申告のメリットとは?

確定申告には青色申告と白色申告の2種類があります。

これから確定申告をする人には、メリットの多い青色申告をおすすめします。青色申告をするためには、まず「青色申告承認申請書」を記入して提出する必要があります。

青色申告にすることで得られるメリットは以下のようなものがあります。

- 事業所得の金額から最大65万円ほどが控除される「青色申告特別控除」(白色申告の場合は10万円)が適用できる

- 損失が出たときにそれを3年間繰り越すことができる(損失の繰越)

損失の繰越とは、例えば3年前に1,000万円の赤字が出た場合、この1,000万円のマイナスを3年間繰り越すことができます。翌年に200万円の黒字が出た場合には、繰り越した-1000万に200万円をプラスした-800万の赤字の繰越となります。

一方で、白色申告の場合は赤字を繰り越すことができないため、2年目以降は単純に黒字となって税金の支払いが必要になります。

ステップ3 青色申告に必要なことは?

青色申告をするには以下のことが必須となります。

- 青色申告承認申請書の提出

- 領収書や請求書といった帳簿書類の保管

- 貸借対照表と損益計算書を作り、複式簿記による記帳

これらをしっかりとやっておかないと、税務調査があった場合に青色申告が取り消されてしまうこともあるので注意が必要です。

しかし最近は便利な会計ソフトも登場しており、家計簿をつける感覚で貸借対照表や損益計算書を作ることができる場合もあります。あまり怖がらずに、まずは挑戦してみましょう。

ステップ4 事業所得とは?

個人事業主のみなさんが確定申告を行うのは、「事業所得」があるからです。改めて、事業所得とは何かを説明します。

事業所得とは、総収入金額から経費を差し引いた額です。税務上の定義は「事業から生ずる所得で営利性、有償性を有していること」が前提となります。この点については問題ないと思いますが、大事なのはそれに続く「かつ反復継続的に行うもの」という部分です。

例えば、給与所得者である状態で、知人から頼まれて1回だけ原稿を書いたといった場合は反復継続性がありませんので雑所得として申告します。

しかし、開業した後は「営利性、有償性を有し、かつ反復継続的に行うもの」となりますから、事業所得として申告しましょう。事業所得には事業税がかかる場合がありますが、雑所得にはかかりません。

ステップ5 総収入金額の注意点は?

先ほども記載した通り、事業所得は「総収入金額」から経費を差し引いた額です。総収入金額はいわゆる売上金額ですが、ここで一つ注意点があります。

総収入金額は12月31日時点で現実に収入となった金額ではなく、その年において収入となることが確定した金額を指します。つまり「12月に納品完了したが、報酬が振り込まれるのは翌年1月」という場合でも、その案件で得られる報酬は納品した12月の収入に含まれますので注意してください。

ステップ6 経費とは?

確定申告をする際に、何が経費として認められて、何が認められないのか悩んだことがある人も多いでしょう。

簡単に言うと、経費は「収入を得るために必要なものにかかるお金」です。具体的には、以下のようなものが挙げられます。

- 材料などの仕入れ費用

- 雇用者への給与

- 事務所の家賃

- 交通費

- 仕事で使う車のガソリン代や車検費用

- 事業用のパソコン

- 事業に必要な資格などの研修代

加えて、固定資産税や自動車税などの「租税公課」も必要経費となります。

ステップ7 私的な経費の取り扱い方は?

仕事に関係のない私的な経費(家事関連費)は経費にできません。

しかし「事業に必要な部分が客観的かつ明確に区分」できる場合は、事業に必要な部分のみは経費として認められます。

自宅で仕事をしている場合、仕事をしているときに使うのであれば電気ポットも経費に入ります。

洗濯機は経費にならないケースが多いのですが、塗装業や理美容の人など、業務上洗濯が必要となる場合はOKです。モノによって決まるというよりも、モノの使い方によって決まるといったイメージです。

中には経費にできるか判断が難しいものもありますが、迷ったら経費にするという方向で良いかもしれません。

ステップ8 青色事業専従者給与とは?

経費の中には「青色事業専従者給与」というものがあります。

これは青色申告者のみの特典で、配偶者やお子さんなど家族が事業の手伝いをしている場合に、彼らへの給与を経費にできるというものです。

ただし、「生計を一にしている」上で「専従」であることが要件となります。例えば配偶者が他の企業などで正社員として勤めに出ていて、その合間などで手伝ってくれている場合は「専従」とは言えません。

ステップ9 さまざまな「控除」を知っておこう

確定申告をする上で、所得控除というものを知っておきましょう。

所得控除とは、所得から一定の控除が受けられる(課税対象となる所得金額を減らすことができる)というものです。代表的なものをいくつか具体的に紹介します。

医療費控除

ここで言う「医療費」には病気やケガの診察・治療にかかった費用に加え、出産で生じた費用やドラッグストアで購入した薬代金、通院のための交通費なども含まれます。医療費控除の対象額は以下のように計算します。

支出した医療費−10万円−支給された保険金や補助金など=控除の対象額

※その年の総所得金額等が200万円未満の場合は、医療費から総所得金額等の5%の額と保険金などを引いた金額が対象

小規模企業共済等掛金控除

小規模企業共済等掛金控除という言葉を聞き慣れない方も多いでしょうが、具体的には以下が対象となります。

- ①独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金(年間84万円まで)

- ②確定拠出年金法に規定する企業型年金加入者掛金又は個人型年金加入者掛金(自営業者は年間81万6000円まで。国民年金基金との合算)

- ③心身障害者扶養共済制度の掛金

①は運用益はそこまで高くありませんが、全額所得控除できるので税務上の節税効果が高いという特徴があります。②には最近増えているiDeCoが含まれていて、年々限度額が上昇しています。

生命保険料控除と地震保険料控除

支払った保険料は「一般生命保険料」「介護医療保険料」「個人年金保険料」の3つに区別され、最高12万円の控除を受けることができます。これが、生命保険料控除です。

年間に支払った額に応じて控除の金額が変わりますが、平成23(2011)年12月31日以前に交わした契約と平成24(2012)年1月1日以後に交わした契約では、控除額算出のための計算式そのものが異なりますので注意してください。

最近は地震保険に加入している人も多いのではないでしょうか。こちらも、最高で5万円の控除を受けることができます。

寄付金控除とふるさと納税

大きな地震や水害などがあった際に、国や市町村、特定公益増進法人に義援金の寄付をする場合は、寄付額から2,000円を引いた額を控除することができます。

また、近年人気の「ふるさと納税」も寄付金控除の対象となります。2,000円を余分に税金として払うことで、支払ったふるさと納税の全額が所得税及び住民税から控除され、納付先の自治体から贈答品がもらえるというものです。

所得に応じて控除額の限度などがありますので、こちらの記事で確認しましょう。

人的控除

人的控除にはいくつか種類があります。

●基礎控除

本人が対象となる控除で現在は最高で48万円の控除額です。所得が2,500万円を超える人は受けることができません。

●配偶者控除

「生計を一にし、かつ、合計所得が48万円以下である配偶者(控除対象配偶者)がいる」場合に利用でき、最高38万円(配偶者が70歳以上なら48万円)の控除が受けられます。ただし、青色専従者控除をしている場合は受けられません。

●扶養控除

お子さんがいる場合に受けられます。16歳から19歳未満、または23歳から70歳未満の扶養親族がいる場合は38万円、19歳以上23歳未満の扶養家族がいる場合は特定扶養親族となり63万円の控除が可能です。

このほかにも障害者控除や寡婦控除、ひとり親控除、勤労学生控除などがあります。

住宅借入金特別控除

住宅ローン控除を受けるには、以下の要件を満たす必要があります。

- 新築又は取得の日から6ヵ月以内に住むこと

- 控除を受ける年の合計所得金額が3000万円以下

- 対象となる住宅の床面積が50平方メートル以上で床面積の2分の1以上が自身の居住用であること

- 住宅(住宅の敷地を含む)に対して10年以上にわたるローンがあること

現行では12月31日時点の借入金の残高に0.7%をかけた金額が所得税額から控除されます。住宅ローン控除は原則、家屋(住宅)の取得に対するローンに対して控除を受けることができます。ただし、家屋とともに住宅の敷地を取得した場合に一定の要件に該当する場合には、土地を取得するためのローンも控除の対象となります。

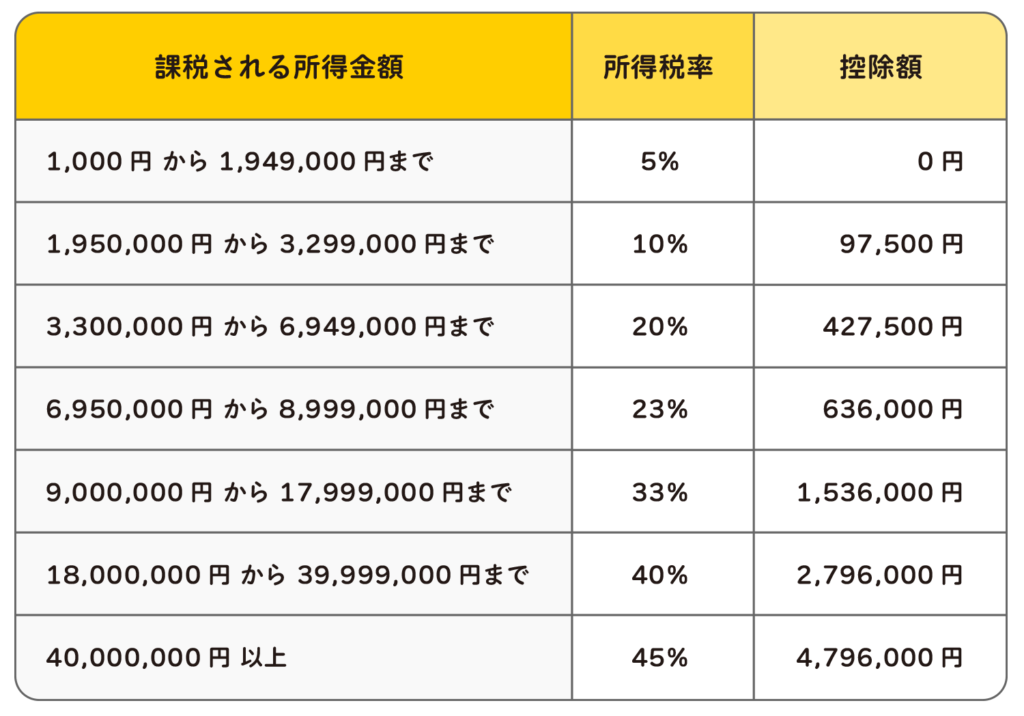

ステップ10 所得税・住民税額を計算してみよう

これまでも説明してきたように、所得とはいわゆる「儲け」のことです。そこから上記の所得控除を引き、残った額が「課税される所得金額」となります。

以下の表を参考に、所得税の額を計算してみましょう。

参照:国税庁「所得税の税率」

例えば、課税される所得金額が300万円の場合は所得税率が10%なので、控除額97,500円を除いた202,500円が所得税額となります。

所得税は所得が多ければ多いほど税率が高くなりますが、一方で住民税は一律で10%です。

住民税で重要なのは、通知が1年後になるということです。例えば2021年の収入に対する住民税の通知は2022年の5月ごろに届きます。会社員からフリーランスになった直後には大きな負担となるケースも少なくないので、念頭において準備を進めましょう。

フリーナンスに登録する3つの理由とは?

1:損害賠償保険が付帯する

フリー会員には、仕事中の事故や納品物の欠陥を原因とする事故を補償する損害賠償保険「あんしん補償Basic」が付帯。レギュラー・プレミアム会員にはさらに、情報漏えいや著作権侵害などを原因とするフリーランス特有の事故も補償する「あんしん補償」が付帯。

2:請求書を最短即日に現金化

ファクタリングサービス『即日払い』で手持ちの請求書(売掛債権)を最短即日に現金化できます。

3:いざという時の収入減に備える

『あんしん補償プラス』は、ケガや病気で働けなくなった場合に、最長1年間の所得補償が受けられます。仕事中だけでなく日常生活や旅行中のケガ・病気まで、24時間・365日補償。