ファクタリングを利用する際、「契約後の清算方法」や「支払いが遅れた場合のリスク」を正確に把握していないと、思わぬトラブルや法的リスクを招く原因になります。特に、清算における「分割払い」という言葉には注意しなければなりません。

本記事では、2者間ファクタリング・3者間ファクタリングにおける正しい清算フローに加え、分割払いや資金の使い込みが絶対にNGとされる法的根拠をわかりやすく解説します。

Contents

ファクタリングの「支払い(清算)」とは? 2者間と3者間で異なるフロー

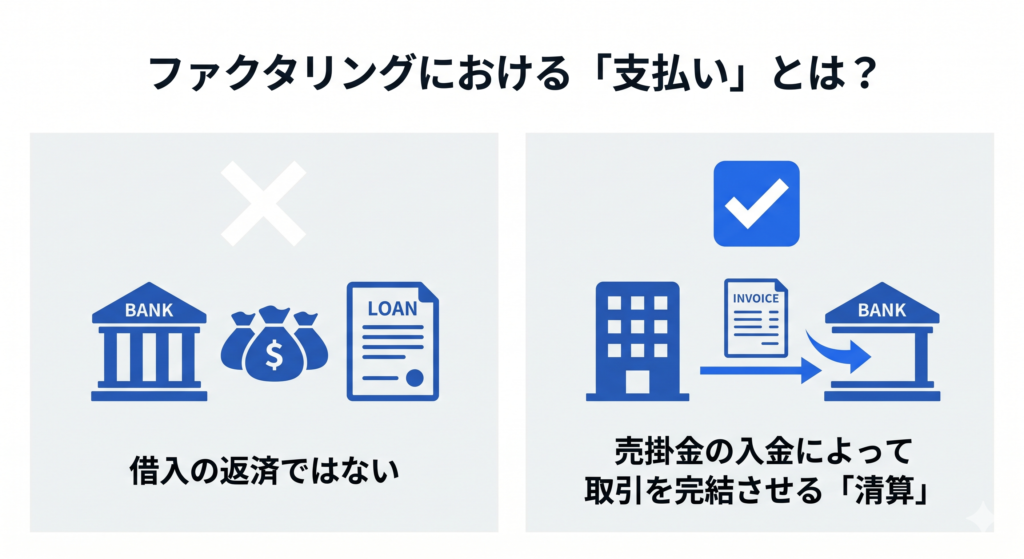

ファクタリングにおける「支払い」とは、借入の返済ではなく、売掛金の入金によって取引を完結させる「清算」を指します。

この清算フローは、2者間ファクタリングと3者間ファクタリングで大きく異なります。ファクタリングを安全に利用するためには、それぞれの仕組みに対する正しい理解が必要です。

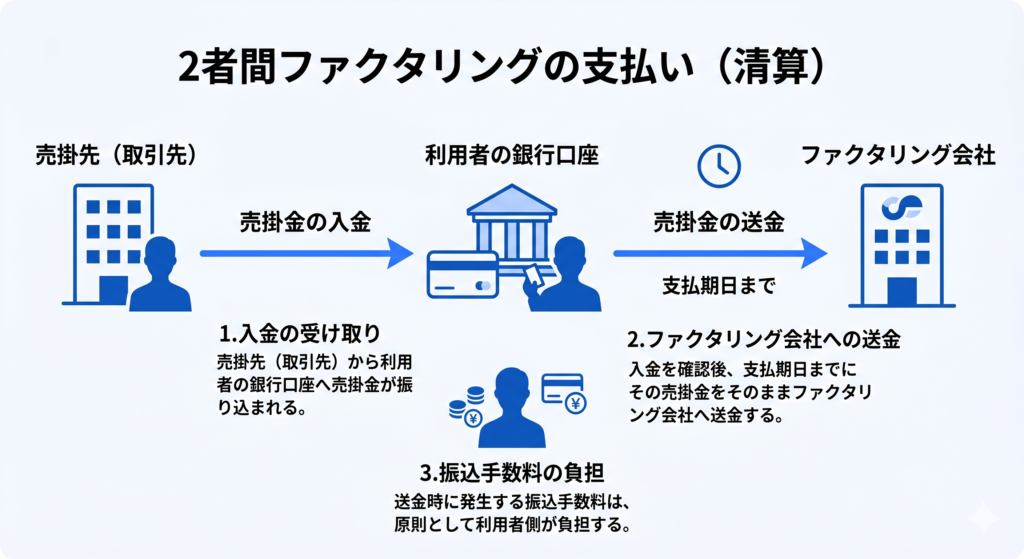

【2者間ファクタリング】売掛先からの入金後、自らファクタリング会社へ「振り込む」義務がある

2者間ファクタリングの清算は以下のとおり行います。

「自ら振り込む」プロセスがあるため、実質的に返済しているように感じられますが、あくまで売掛金の受領と引き渡しに過ぎません。

したがって、入金された資金は自社の運転資金とは明確に区別して管理しなければなりません。売掛先からの入金後、いかに速やかに清算するかが重要です。ここで資金をほかに使ってしまうと、契約違反となり重大なトラブルにつながるため、厳格な管理が求められます。

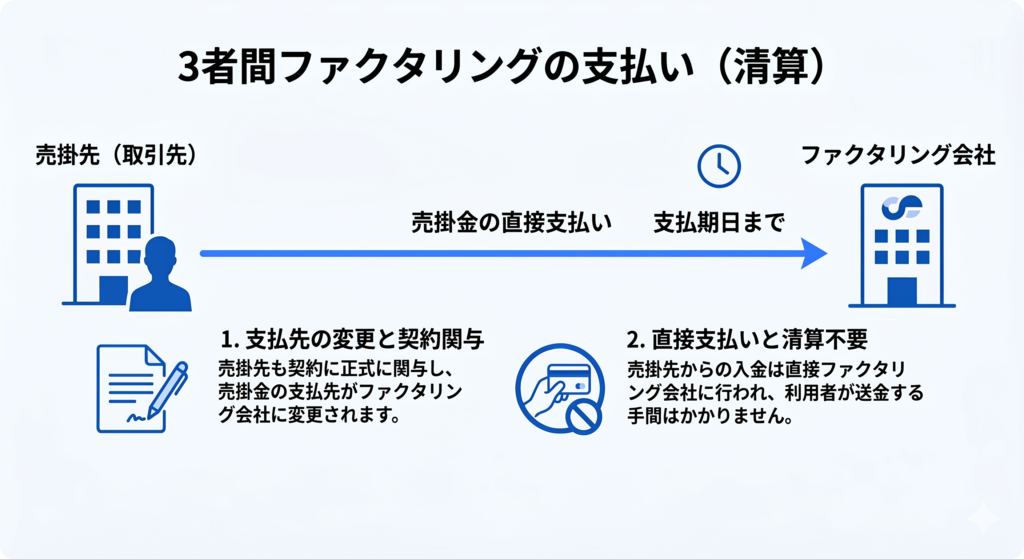

【3者間ファクタリング】売掛先から直接支払われるため清算の手間がない

3者間ファクタリングでは、売掛先も契約に関与し、売掛金の支払先がファクタリング会社に変更されます。 そのため、売掛先からの入金は直接ファクタリング会社に行われ、利用者が清算のために振り込む手間はかかりません。

この仕組みにより、資金の使い込みや支払い遅延のリスクが構造的に排除されており、運用面での負担も軽減されます。また、資金の流れが透明になれば、トラブルが発生する可能性も低く抑えられます。

一方で、3者間ファクタリングでは売掛先の理解や承諾が必要なため、2者間ファクタリングと比べると時間がかかる点は覚えておきましょう。

【警告】ファクタリングの支払いで「分割」が絶対にNGな法的理由

正規のファクタリング取引は「債権の売買(アセットファイナンス)」であり、分割払いは存在しません。分割払いに応じる業者には重大な法的リスクが潜んでおり、「ヤミ金(貸金業法違反)」の可能性が強く疑われるので要注意です。

ファクタリングは借金ではなく「債権の売買(アセットファイナンス)」である

ファクタリングは、売掛債権をファクタリング会社へ売却して資金化する「債権の売買契約」(アセットファイナンス)であり、融資や借入とは本質的に異なります。そのため、利用者に返済義務が発生する構造ではなく、売掛金の一括での引き渡しによって清算が完了します。

分割払いの考え方は、元本と利息を返済する貸付取引における概念であり、ファクタリングには適用されません。この違いを理解せずに「返済」と捉えると、誤った資金管理や契約違反を招きます。

アセットファイナンスとは?

「アセットファイナンス(Asset Finance)」とは、企業や個人事業主が保有する特定の「資産(アセット)」の価値や、そこから生み出される収益を裏付けとして資金調達(ファイナンス)を行う手法のことです。

資金調達の元手となる資産には、以下のようなものが挙げられます。

- 売掛債権(将来お金を受け取る権利)

- 不動産(土地や建物)

- 動産(機械設備や商品の在庫など)

- 知的財産権

代表的なアセットファイナンスの手法

アセットファイナンスには、大きく分けて「資産を売却して資金を得る手法」と「資産を担保にしてお金を借りる手法」が存在します。

- ファクタリング(資産の売却)

保有する「売掛債権」をファクタリング会社に売却し、期日より前に現金化します。お金を借りる「融資」ではないため、利息や返済(分割払いなど)の概念が存在しません。 - リースバック(資産の売却+賃貸)

自社で保有している不動産や設備をリース会社に売却してまとまった資金を得たうえで、その資産をリース契約で借りて使い続ける手法です。 - ABL / 動産・売掛債権担保融資(資産の担保)

機械設備や在庫、売掛債権などを担保にして金融機関からお金を借りる手法です。こちらはあくまで「融資(借金)」であるため、利息が発生し返済の義務が生じます。

アセットファイナンスのメリット

最大のメリットは、企業や個人の信用力に依存しにくいという点です。

創業間もないフリーランスや、決算が赤字で銀行からの借り入れが難しい状況であっても、「信用力の高い取引先への売掛金」や「価値の高い不動産」といった良質な資産さえ持っていれば、資金調達できる可能性が十分にあります。

資金繰りの選択肢を広げる有効な手段ですが、ファクタリングのように売買契約となるものは「負債」になりませんが、担保融資となるものは「負債」になるため、取引の性質を正しく理解して使い分けることが重要です。

分割払いに応じる業者は「ヤミ金(貸金業法違反)」の可能性大!

分割払いに応じると説明する業者には注意しましょう。分割払いに応じた途端、当初の説明にはなかった「システム利用料」や「更新手数料」の名目で、実質的に法定利息を大幅に超える金銭を次々と請求されるケースがあります。

これは、債権売買ではなく「貸し付け」に近い取引です。売買契約において分割払いを認める行為は、実質的な「貸し付け(融資)」とみなされ、貸金業法違反に該当する可能性が極めて高いです。

債権の買い取りを装った違法なヤミ金融の典型的な手口であり、法的解決を要するリスクがあるため、足を踏み入れないようにしましょう。

ファクタリングの支払いに遅れた・払えないときの致命的リスク

ファクタリングで清算が遅れたり、支払えない状況に陥ったりすると、単なる資金繰りの問題では済まない以下の重大なリスクが発生します。

- 金銭的損害

- 信用の失墜刑罰を伴う法的責任

特に2者間ファクタリングで信用問題や法的責任に発展すれば、事業継続が困難になるリスクがあります。

リスク①:年率14〜20%に及ぶ高額な「遅延損害金」の発生

清算が遅れたときは、契約に基づき遅延損害金が発生します。その水準は年率14.6〜20.0%前後に設定されていることが多く、短期間でも負担は急速に膨らみます。

特に、日割りで計算されるため、「数日の遅れなら問題ない」との認識は危険です。もともとのファクタリング手数料に加え、遅延損害金が上乗せされると、実質的な資金コストはさらに悪化します。

この重いコスト負担は、単に利益を削るだけでなく、事業の資金繰りを根底から揺るがし、完全な破綻を招くリスクがあると認識しておきましょう。

リスク②:取引先への「債権譲渡通知」による社会的信用の失墜

2者間ファクタリングでは、通常は売掛先に知られずに利用できますが、清算が滞ると、ファクタリング会社が売掛先に対して直接「債権譲渡通知」を行う可能性があります。

これにより、「このフリーランスは資金繰りに窮して債権を売却し、さらに清算を怠っている」と取引先に露見すれば、信用は大きく低下します。

一度失った信頼の回復は容易ではありません。取引条件の悪化や契約打ち切りにつながれば、事業の継続が困難になるほどのダメージを受けるおそれがあります。

リスク③:他人の資金の使い込みは「横領罪(刑法第253条)」や「詐欺罪」に問われる

2者間ファクタリングで入金された売掛金は、本来ファクタリング会社に引き渡すべき資金です。利用者はそれを一時的に預かっているに過ぎません。

これをほかの支払いに流用すると、「単なる資金繰りの失敗」では済まず、法的責任を問われる可能性があります。状況によっては業務上横領罪(刑法第253条)や詐欺罪に該当すると判断されることもあり、刑事事件に発展するリスクも否定できません。

意図の有無にかかわらず、資金の使い込みは極めて重大な行為だと認識しておきましょう。

支払いに遅れないための対策と、万が一払えないときの正しい対処法

ファクタリングは正しく運用すれば有効な資金調達手段ですが、清算管理を誤ると一気にリスクが顕在化します。トラブルを回避・最小化するために、以下の対策を実行しましょう。

- 入金日と支払日の管理

- 支払いが難しいなら即相談する

- 悪徳業者だとわかったら公的窓口へ相談する

もしものときに備えた予防策と素早い対応が、事業継続を支える鍵です。

予防策:売掛先からの入金日とファクタリング会社への支払日の徹底管理

売掛先からの入金日と、ファクタリング会社への支払日(清算日)を正確に把握し、ズレのないようスケジュール管理を徹底しましょう。

入金予定日をカレンダーや資金繰り表に落とし込み、前日・当日リマインドを設定するなど、ヒューマンエラーを防ぐ仕組み作りが効果的です。また、入金された売掛金は専用口座や管理ルールで分別し、ほかの資金と混在させないようにしましょう。

こうした基本的な管理を徹底するだけで、多くのトラブルは未然に防げます。

払えないとわかったら:絶対に放置・逃亡せず「即相談」

万が一、売掛先の倒産や支払い遅延などで清算が難しいとき、放置したり、連絡を絶ったりすることは絶対に避けるべきです。無断で遅延すると、信用悪化だけでなく法的措置へ一気に進むリスクが高まります。

早い段階でファクタリング会社へ連絡し、状況を正直に伝える行動が最善です。事情によっては、清算スケジュールの調整や対応策を協議できる余地もあります。初動が早いほど選択肢は広がるため、「まず相談」を意識しましょう。

また、優良な業者で償還請求権なし(ノンリコース)の契約であれば、売掛先の倒産リスクはファクタリング会社が被るため、利用者には返済義務がありません。

悪徳業者に引っかかったときの公的相談窓口

もし違法性の疑われる業者と契約したときは、ひとりで抱え込まず公的機関へ相談しましょう。代表的な相談先としては、以下のようなものがあります。

- 各地の消費生活センター

https://www.kokusen.go.jp/map/ - 弁護士会の法律相談

https://www.horitsu-sodan.jp/ - 日本貸金業協会

https://www.j-fsa.or.jp/ - 金融庁「多重債務相談窓口」

https://www.fsa.go.jp/soudan/ - 金融庁「金融サービス利用者相談室」

https://www.fsa.go.jp/receipt/soudansitu/index.html

特に「分割払いを強要される」や「高額な違約金の請求」をされたときは、貸金業法違反やヤミ金融の可能性も否定できません。不利な状況から抜け出すためにも、専門家へ早めに相談しましょう。

「払い忘れ」も「使い込み」も防ぐ! 支払いリスクを構造的に解決する方法

ファクタリングのリスクは、個人の注意や管理能力だけに依存すると限界があります。トラブルを未然に防ぐには、「払い忘れ」や「使い込み」がそもそも起こらない仕組み作りが不可欠です。本セクションでは、支払いリスクを構造的に排除する以下のふたつのポイントについて解説します。

- 従来の2者間ファクタリングに潜む「人的リスク」の正体

- ミスや不正を物理的に防ぐ「収納代行用口座」の仕組み

リスクの根源を正しく理解し、安全性の高い運用方法を選択しましょう。

従来の2者間ファクタリングが抱える「振り込みの手間」と「精神的プレッシャー」

2者間ファクタリングでは、売掛先から入金された資金を自らファクタリング会社へ振り込まなければなりません。

送金作業そのものは難しくありませんが、実務においては思いのほか負担になることがあります。たとえば、「ほかの自動引き落としが先にかかって残高が減ってしまわないか」と入金日に何度も口座を確認したり、忙しい業務の合間に「期日までに確実に振り込まなければ」と気を張ったりと、心理的なプレッシャーが伴います。

悪意がなくても、日々の業務や資金繰りに追われるなかで、入金忘れや自動引き落としによる意図せぬ資金の流用が起こる可能性は否定できません。「自ら管理して送金する」という運用上の手間が、結果として思わぬトラブルを招きやすい状況を作り出しています。

フリーナンスなら「収納代行用口座:フリーナンス口座」で自動回収。手間とリスクを完全排除

フリーランス・個人事業主のためのお金と保険のサービス「FREENANCE(フリーナンス) by freee」のように、収納代行用口座を活用する仕組みであれば、この問題を構造的に解決できます。

フリーナンスの場合、提供しているファクタリングサービス「即日払い」を利用する際、全会員に開設される「フリーナンス口座」を売掛先への入金先として指定すれば、売掛金は直接管理され、自動的にファクタリング会社への清算に充当されます。

これにより、振込作業そのものが不要になり、手元に資金がとどまらないため、払い忘れや資金の使い込みといった人的ミスに起因するリスクを根本から排除できます。

結果として、精神的な負担も軽減され、より安全な資金繰りが実現できます。

まとめ

2者間ファクタリングにおいて、売掛先から入金された資金の「使い込み」や「清算の遅延」は、契約違反にとどまらない致命的なリスクを伴います。ファクタリングは法的に認められている「債権の売買」であるため、分割払いは不可能です。

支払期日に一括送金ができない事態に陥れば、横領罪や詐欺罪に問われるおそれがあるほか、事業主としての社会的信用を失います。利用者には、清算の義務が自らにあると認識したうえで、厳格な資金管理が求められます。

支払い時の不安や法的リスクを根本から排除するには、清算プロセスを自動化できるサービスの選択が不可欠です。

たとえば、フリーナンスのように会員専用の受取口座(収納代行)を活用するサービスであれば、売掛先からの入金が自動的に清算に充てられます。利用者が「自ら振り込む」工程を排除すれば、意図せぬ使い込みや振込漏れのリスクもありません。

いざというときの資金調達に備え、事前にアカウントを開設し、収納代行用の専用口座を確保しておくことは、フリーランス・個人事業主にとって有効な防衛策です。万全の体制を整えるため、まずはフリーナンスの無料アカウントを開設するところからはじめてみましょう。

よくある質問

- ファクタリングは分割払いに対応していますか?

- ファクタリングは、分割払いには対応していません。

ファクタリングは貸し付け(借金)ではなく「債権の売買」であるため、売掛先から入金された売掛金をそのまま一括で送金して清算します。分割払いに応じる業者は貸金業法違反(ヤミ金)の可能性が極めて高いため、利用してはなりません。

- 売掛先からの入金が遅れてファクタリング会社に清算できない場合はどうなりますか?

- 「償還請求権なし(ノンリコース)」の契約であれば、利用者に返済の義務は生じません。

売掛先の倒産や支払い遅延による未回収リスクは、ファクタリング会社が負担する仕組みです。ただし、入金の遅れが判明した時点で放置や無断遅延はせず、速やかにファクタリング会社へ状況を連絡しましょう。

- 入金された売掛金をほかの用途に使ってしまった場合、どうすればよいですか?

- 売掛金をほかの用途に流用(使い込み)してしまった場合は、早急に弁護士や公的機関へ相談してください。

使い込んだ資金をあとから分割で支払うことはできず、そのまま放置すると業務上横領罪や詐欺罪などの刑事事件に問われるリスクがあります。ひとりで抱え込まず、専門家のサポートを受けて対処することが重要です。