資金調達の手段を検討する過程で、「リバースファクタリング」という決済サービスを目にする機会があるかもしれません。名称に「ファクタリング」という単語が入っているため、個人事業主やフリーランスが自身の資金繰りに活用できるサービスのようにもとれます。

しかし、リバースファクタリングとは、発注側の企業(債務者)が主導する決済システムです。そのため、受注側である個人事業主が主体となる形での利用は不可能です。

実際、個人事業主・フリーランスがリバースファクタリングを利用するハードルは極めて高いのが現実です。安易な検討は、実務上「手数料のみを一方的に負担させられる」ため、不利な条件を呑まされるリスクを伴います。

本記事では、その構造的な理由と、個人事業主が優先すべき「真に最適な資金調達の正解」を詳細に解説します。本記事を読めば、通常のファクタリングとの「決定的な構造の違い」が明確になります。

Contents

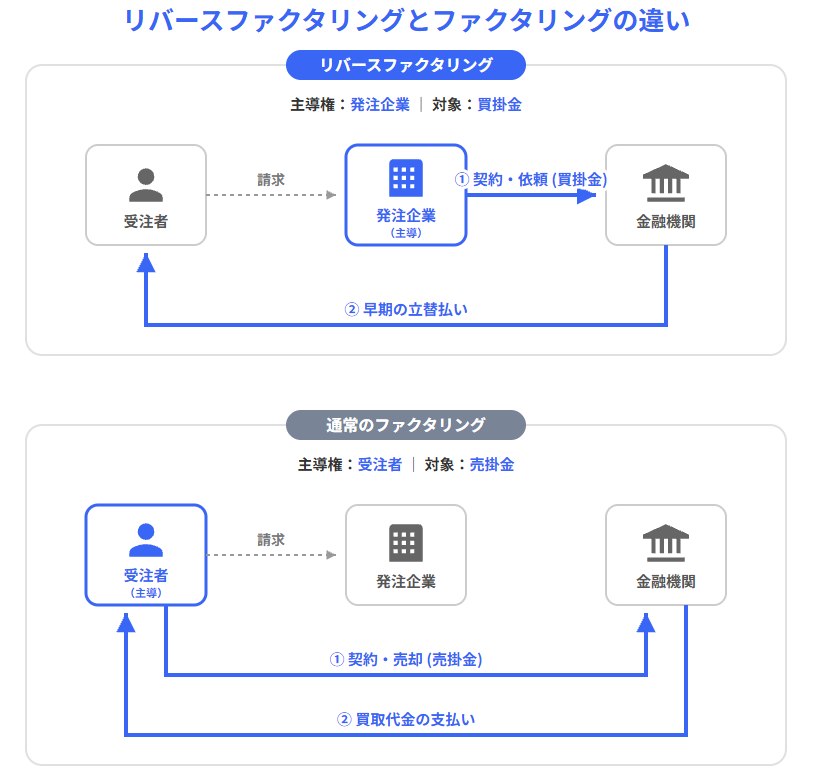

リバースファクタリングとは? 通常のファクタリングとの決定的な違い

リバースファクタリングは通常のファクタリングと比べ、契約の主体や対象となる債権において以下の点が明確に異なります。

- 契約主体は「資金を受け取る側」ではなく「支払う側」

- 対象が「売掛金」ではなく「買掛金」

両者の構造の違いを正しく理解しておかなければ、必要な資金の調達が困難になるため注意が必要です。

契約主体が「資金を受け取る側」ではなく「支払う側」である

通常のファクタリングにおいて、ファクタリング会社に申し込みをして契約を結ぶのは「資金が欲しい受注側(納入企業やフリーランス)」です。

しかし、リバースファクタリングにおける契約の主体は「資金を支払う発注企業(債務者・大企業)」です。通常のファクタリング契約とは逆で、リバースファクタリングは金融機関(ファクタリング会社や銀行)が提携・導入します。

つまり、リバースファクタリングは「お金を払う側」が主導して用意する「立替払サービス」であり、通常のファクタリングとは根本的に構造が異なります。

対象となるのが「売掛金」ではなく「買掛金」である

契約主体が逆転すると同時に、対象となる債権も逆転します。通常のファクタリングでは、受注側が自らの「売掛債権(将来お金を受け取る権利)」を売却して資金化します。

一方、リバースファクタリングは、発注側が自らの「買掛金(将来お金を支払う義務)」を対象として、金融機関に立替払いを依頼する仕組みです。

【比較表】リバースファクタリングと通常ファクタリングの違い

これらを踏まえた両者の違いは、以下のとおりです。

| 比較項目 | リバースファクタリング | 通常のファクタリング |

|---|---|---|

| 契約主体 | 発注者(支払企業)が導入 | 受注者が利用 |

| 対象債権 | 発注側の買掛金(支払義務) | 受注側の売掛金(受取権利) |

| 目的 | 支払期日の延長・事務効率化 | 早期資金化(能動的) |

| 手数料の負担者 | 原則は発注側だが、実態は受注側負担が多い | 受注者が負担 |

【発注側】企業がリバースファクタリングを導入する3つのメリット

リバースファクタリングの導入は、発注企業にとって単なる支払い手段の変更にとどまらず、財務戦略およびコンプライアンス強化の側面で、以下3点の大きな合理性をもちます。

- 支払サイトの延長によるキャッシュフローの改善

- 振込作業の一本化による事務コストの削減

- 「中小受託取引適正化法」への適正な対応

特に2026年1月施行の「取適法(中小受託取引適正化法)」への対応は、企業コンプライアンス上、極めて重要な意味をもちます。

買掛金の支払サイト(期日)延長による資金繰り改善

発注企業は、実質的な支払期日の後倒し(延長)が可能です。リバースファクタリングを導入すると、金融機関が受注側(下請け企業やフリーランス)に対して代金を立て替えて支払います。

その後、発注企業は金融機関に対して数ヶ月後に一括支払いを行えば、自社の手元に現金を長くとどめておけるため、資金繰りが劇的に改善します。

支払先の一本化による事務コストの削減

取引先が多い大企業では、毎月数百から数千の外注先に対して個別に振込作業をしなければなりません。リバースファクタリングを導入すれば、この支払先が「提携した金融機関」にまとまります。結果として、莫大な振込手数料や経理部門の事務負担の大幅削減が可能です。

「中小受託取引適正化法(60日以内の支払義務)」への合法的な対応

2026年(令和8年)1月施行の「取適法(中小受託取引適正化法)」においても、適正な支払期日の遵守は企業コンプライアンス上の最優先事項です。

本法(旧下請法)では、委託事業者は中小受託事業者に対し、物品の受領などから「60日以内」に代金を支払う義務があります。

リバースファクタリングを活用すれば、金融機関の立替払いによってこの「60日ルール」を厳守しつつ、委託事業者(発注側)の実際の資金流出をさらに先送りできます。法規制の遵守と自社のキャッシュフロー改善を両立できるリバースファクタリングは、発注企業にとって極めて強力な実務上のメリットです。

【受注側(フリーランス等)】リバースファクタリングのメリットと「罠」

資金を受け取る側であるフリーランスや下請け企業にとって、リバースファクタリングは資金繰り改善に向けた選択肢の一つです。しかしその実態は、メリット以上にコスト転嫁などの「罠」と呼ばれるリスクが深刻です。利用前には以下の3点を把握すべきです。

- 早期回収と貸倒リスク回避という限定的なメリット

- 手数料負担を押し付けられるという構造的なデメリット

- 手数料を負担した際の正しい会計処理(仕訳)

特に、主導権をもつ発注側からコストを転嫁されるリスクや、法改正に伴う遵守事項を正しく理解していなければ、不当な不利益を避けられません。

メリットは「早期回収」と「貸倒リスクの回避」

受注側が希望すれば、発注企業が定めた本来の長い支払期日を待たずに、早期に現金を受け取れます。また、金融機関が間に入って決済を行うため、発注企業の倒産時でも、売掛金の回収不能(貸倒れ)リスクを回避する利点があります。

【最大のデメリット】手数料は「受注側」が負担させられるケースが多い

リバースファクタリングには厳しい現実もあります。本来は、「発注企業側」の都合とメリットのために導入されるシステムです。したがって、金融機関に支払うシステム利用料や手数料も、一般的には発注企業が負担します。

しかし実務上は、「うちはリバースファクタリングを導入したから、早く現金化したいならそちら(受注側)で手数料を負担してください」と、早期現金化の対価としてのファクタリング手数料を外注先(フリーランスや下請け企業)に負担させるケースが一定数存在します。

リバースファクタリングが「罠」と呼ばれるのは、主導権は発注側にあるにもかかわらず、コストを押し付けられ、受注側にデメリットが発生するためです。

なお、2026年施行の取適法において、60日以内の支払期日までに満額を受け取れないような、不利な支払条件の一方的な設定は禁止されています。そのため、発注側が受注側に対して手数料負担を実質的に強制する運用は、法令違反と評価される可能性があります。

受注側が手数料を負担した際の会計処理(仕訳)

リバースファクタリングの利用により、手数料を負担させられて早期入金を受けた際、引かれた差額は「売上債権売却損」または「支払手数料」として経理処理する義務が生じます。

- 売掛金100万円に対し、リバースファクタリングの手数料が5万円引かれ、95万円が普通預金に振り込まれた際の仕訳

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 95万円 | 売掛金 | 100万円 |

| 売上債権売却損 | 5万円 | – | – |

本来なら満額受け取れるはずの売上が、相手の都合のシステムにより目減りする事実を、会計上もしっかりと認識しておかなければなりません。

なぜ個人事業主・フリーランスにリバースファクタリングは非現実的なのか?

リバースファクタリングは受注側に不利な構造をもつだけでなく、個人事業主の利用自体が極めて困難です。その理由として、主に以下の3つの高い導入ハードルがあります。

- 発注企業側に求められる極めて強固な信用力

- 「でんさい(電子記録債権)」の導入に伴う実務上の煩雑さ

- 対応している金融機関がメガバンクや大手銀行に限定されている現状

個人が自ら申し込める一般的なファクタリングとは性質が根本から異なるため、その実態と構造的な限界の把握が不可欠です。

発注企業(取引先)に強固な信用力が求められる

リバースファクタリングの審査対象は「発注企業自身の財務状況や信用力」です。金融機関は莫大な金額を立て替えるため、対象となる発注企業は一部の上場企業や、極めて経営基盤の強固な大企業に限られます。

個人事業主が普段取引している一般的な中小企業が簡単に導入できるようなシステムではありません。

「でんさい(電子記録債権)」の導入が実質必須となる

実務上、リバースファクタリングの多くは「でんさい(電子記録債権)」(全国銀行協会が設立した特殊な電子決済インフラを用いた一括ファクタリング)の形をとります。

これを利用するには、発注側だけでなく受注側(個人事業主・フリーランス)も対応する銀行口座で「でんさいネット」の利用契約が必要であり、小規模なフリーランスにとって非常に煩雑で非現実的です。

対応しているファクタリング会社自体が極めて少ない

このような大規模なシステムと資金力を必要とするため、リバースファクタリングを提供しているのはメガバンク系をはじめとするごく一部の大手金融機関に限られます。

一般的な民間ファクタリング会社では扱っておらず、個人が自ら探し、簡単に利用できる資金調達方法ではありません。

フリーランスが自らの意思で安全に資金調達する「最適な選択肢」

発注企業の導入状況に依存するリバースファクタリングに対し、個人事業主が自らの意思で安全に活用できる資金調達手段が「2者間ファクタリング」です。フリーランスが優先すべき理由は、以下の2点です。

- 取引先への通知が不要で、自らの主導権で完結する契約構造

- 自身の赤字や税金滞納よりも「売掛先の信用力」を重視する審査基準

外部環境に左右されず、自社のキャッシュフローを確実に改善するための具体的な判断基準として活用してください。

取引先に知られず、自分の意思で完結する「2者間ファクタリング」

債権譲渡通知がないため、取引先に知られることなく手元の売掛金を現金化が可能な「2者間ファクタリング」は、個人事業主・フリーランスにとって最適な選択です。

利用者とファクタリング会社の「2者間」だけで契約を結ぶ手法で、発注企業の同意や「でんさい」などの複雑なインフラ構築は一切必要ありません。

自らが主導権をもち、取引先に資金繰りの事実を知られずに手元の売掛金を現金化できる2者間ファクタリングこそが、個人事業主にとっての最適解です。

自社の赤字や税金滞納は問われない(売掛先の信用が審査対象)

自社の業績悪化による審査への影響を懸念する人もいますが、2者間ファクタリングの審査では、利用者自身の信用情報は重視されません。ファクタリング会社にとって重要なのは、「買い取る請求書の宛先(売掛先)の信用力や支払能力」です。

そのため、赤字決算や税金の支払い遅延があっても、取引先がしっかりとした企業であれば、スムーズに審査を通過し資金調達を実現できます。

まとめ:フリーランス特化型の「FREENANCE 即日払い」で安全な資金繰りを

リバースファクタリングは発注企業(大企業)のためのシステムであり、フリーランスが自発的に利用できるものではありません。確実な資金調達を望むなら、個人向けに最適化された2社間ファクタリングを選ぶべきです。

中でも、フリーランスや個人事業主に特化して作られた金融インフラである「FREENANCE(フリーナンス) by freee」が提供する「即日払い」は、安全で確実な選択肢です。

FREENANCEなら、取引先に知られずに、最短即日で請求書を現金化できます。さらに、手数料の透明性が高く、利用実績に応じて手数料が下がる仕組みや、万が一の業務トラブルに備える保険料無料の損害賠償保険「あんしん補償」がフリー会員に付帯するなど、一人ひとりのフリーランスを守る体制が整っています。

資金繰りの悩みは、他力本願ではなく自らの意思で解決すべき課題です。万が一の資金ショートに備え、まずはシームレスに完結するFREENANCEのアカウント登録を無料で行い、安全な資金繰りの基盤を構築すべきでしょう。

よくある質問

リバースファクタリングに関して、個人事業主・フリーランスが抱きやすい疑問をまとめました。

- 個人事業主・フリーランスからリバースファクタリングに申し込めますか?

- 申し込めません。リバースファクタリングは、資金を支払う側の発注企業(大企業など)が金融機関と提携して導入する決済システムです。

資金を受け取る側であるフリーランスが、自身の資金繰り改善を目的として、自らの意思で利用を開始することは不可能です。

- リバースファクタリングの手数料を受注側が負担するのは違法ですか?

- 「下請法」や2026年施行の「中小受託取引適正化法」に抵触する可能性があります。

本来、システム導入のメリットを得る発注企業が手数料を負担すべき仕組みです。しかし実務上は受注側(フリーランス等)に手数料負担が転嫁されるケースが存在します。発注側が一方的に不利な条件を押し付け、法で定められた期日(60日以内)までに満額を受け取れない状況を実質的に強制する運用は禁じられています。

不当な要求を受けた際は、安易に同意せず、公正取引委員会や下請け駆け込み寺などの専門機関へ相談すべきです。

- リバースファクタリングで手数料を引かれた際の仕訳方法を教えてください。

- 差し引かれた手数料分は、「売上債権売却損」または「支払手数料」として計上します。

満額の売掛金から手数料が引かれ、残額が普通預金に振り込まれたという会計処理が必要です。(例:借方に「普通預金」と「売上債権売却損」、貸方に「売掛金」を記載)

- 個人事業主にとって最適なファクタリング手法は何ですか?

- 取引先に知られずに利用できる「2者間ファクタリング」が最適です。

発注企業側のシステム導入状況や同意に一切依存せず、利用者とファクタリング会社の2者間のみで契約が完結します。手数料の負担先も明確であり、自らの主導権で確実な資金調達を実現できます。