フリーランスや個人事業主の多くが悩みのひとつとして挙げる、「収入の不安定さ」。この収入について、前年度や前々年度とくらべて大きな変動があった場合、所得税の負担を軽減できる制度「平均課税」を利用できます。

この記事では、平均課税とはどのような制度であるか、対象となる所得や適用条件、利用プロセスについて、国税庁の説明書「国税庁 変動所得・臨時所得の説明書」を元に解説していきます。

平均課税とは?

平均課税の基本的な定義と概要

フリーランス・個人事業主をはじめとする多様な働き方が広まる現在では、漫画家であればヒット作品が生まれたり、プロスポーツ選手なら特定のシーズンで大活躍したりと、業種によってはわずか1年で巨額の収入を得ることがあるでしょう。

そこで注意したいのは、所得税は、その年ごとの所得金額に対して、所得金額が大きくなるほど税率が高くなる「超過累進税率」が適用されているということです。そのままだと、臨時的に収入が多い年に高い税率で課税され、毎年安定した収入を得ている納税者よりも税負担が大きくなる傾向にあります。

そこで、このように所得の変動が大きい業種について、課税が不公平にならないよう、税率を緩和する「平均課税制度」が設けられています。

平均課税制度では、年によって収入の変動が大きい業種の所得金額や、臨時的な収入による所得金額について、超過累進税率を調整し、低い税率で税金計算することができます。

ちなみに、所得税のみの制度になるため、一定税率で課税される住民税への適用はありません。

超過累進税率が適用されると?

それでは、超過累進税率がそのまま適用された場合の税額について、3年間毎年400万円の所得がある場合と、3年間のうちの1年だけ1,200万円の所得がある人で比較してみます(ここでの計算は、簡単にするため、所得控除等は考慮せずに計算します)。

所得税額は、以下の税率表より算出していきます。

| 課税される所得金額 | 税率 | 控除額 |

| 千円~194万9千円 | 5% | 0円 |

| 195万円~329万9千円 | 10% | 9万7,500円 |

| 330万円~694万9千円 | 20% | 42万7,500円 |

| 695万円~899万9千円 | 23% | 63万6千円 |

| 900万円~1,799万9千円 | 33% | 153万6千円 |

| 1,800万円~3,999万9千円 | 40% | 279万6千円 |

| 4,000万円以上 | 45% | 479万6千円 |

3年間の総額:37万2,500円 × 3年 = 111万7,500円

つまり、1年に1,200万円の所得があるほうが、高い税率が適用され、結果的に所得税額を多く納税することとなります。そこで、こういった課税の不公平感を是正するために用意されたのが、平均課税制度です。

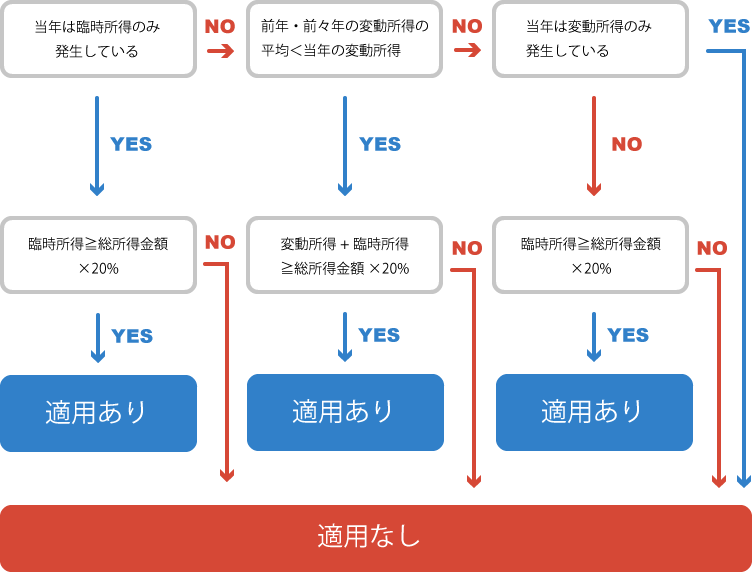

平均課税の適用を受けるための条件

それでは、平均課税制度の適用を受ける要件を見ていきましょう。

- 前々年、前年に変動所得がなかった方や、前々年、前年に変動所得があってもその合計額の2分の1の金額が本年の変動所得の金額に満たない場合:

本年の変動所得の金額と本年の臨時所得の金額の合計額が本年の総所得金額の20%以上 - 前々年、前年に変動所得があって、その合計額の2分の1の金額が本年の変動所得の金額以上の場合:

本年の臨時所得の金額が本年の総所得金額の20%以上

上記の説明文では判定が難しいので、わかりやすく以下の判定フローで要件をチェックしてみてください。ポイントは、以下の2点です。

平均課税の判定フロー

- 本年の変動所得が過去2年間の平均にくらべ多いか少ないか

- 変動所得や臨時所得が、全体の所得の20%以上かどうか

この判定フローにより、平均課税制度が適用できる場合の具体的な所得の範囲や、計算方法については、次の章で紹介していきます。

平均課税の計算方法

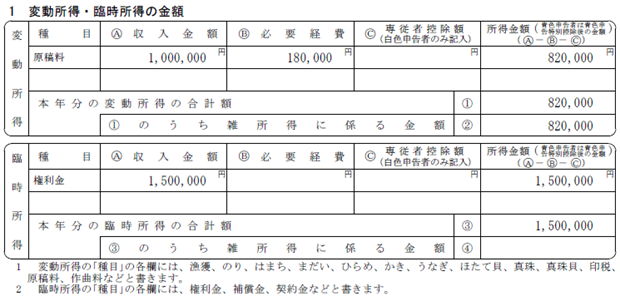

変動所得・臨時所得とは?

1. 変動所得

事業所得や雑所得のうち、以下に掲げる所得をいいます。

- 漁獲若しくはのりの採取から生ずる所得

- はまち、まだい、ひらめ、かき、うなぎ、ほたて貝若しくは真珠(真珠貝を含む)の養殖から生ずる所得

- 原稿若しくは作曲の報酬に係る所得

- 著作権の使用料に係る所得

上記のように、変動所得は限定されており、フリーランスや個人事業主として想定される業種は、以下の通りです。

- 漫画家、小説家、フリーライター、作詞・作曲家、芸術家、写真家等

2. 臨時所得

- プロスポーツ選手等が一時に受ける契約金

(3年以上の専属で、報酬の年額の2倍に相当する金額以上の場合) - 不動産賃貸等で、3年以上の期間、他人に資産を使用させることにより一時に受ける権利金、頭金等

(資産の使用料の年額の2倍に相当する金額以上の場合) - 公共事業の遂行などに伴い、事業を休業や転業、廃業することとなった者が、その事業に係る3年以上の期間の所得の補償として受ける補償金

- 鉱害その他の災害により事業などに使用する資産について損害を受けた者が、その事業に係る3年以上の期間の所得の補償として受ける補償金

上記のように、臨時所得も限定されており、フリーランスや個人事業主として想定される業種は、以下の通りです。

- プロスポーツ選手、不動産オーナー、なんらかの損害の補償金を受け取った方

平均課税の節税効果は?

それでは、実際に平均課税制度を使用した場合において、どの程度税金を安くする効果があるのか、国税庁の説明書の例を元に試算してみます。

前提条件

試算の前提条件は以下の通りです。

- 令和4年分の各種所得金額の合計額:600万円

同上のうち変動所得(原稿料):82万円

同上のうち臨時所得(権利金):150万円 - 令和4年分の課税される所得金額:430万円

- 令和2年分の変動所得:20万円

- 令和3年分の変動所得:28万円

(1)適用可否判定

平均課税制度が適用できるか判定します。まずは、「本年の変動所得」と「過去2年分の変動所得の平均値」を比較してみましょう。

- ①本年の変動所得:82万円

- ②過去2年分の変動所得の平均値:(20万円 + 28万円) × 1/2 = 24万円

- ⇒ ① > ②

本年の変動所得が過去2年間の平均にくらべて多いことがわかりました。次に、「変動所得と臨時所得の合計額」が総所得金額の20%以上かを判定します。

- ①変動所得と臨時所得の合計額:82万円 + 150万円 = 232万円

- ②総所得金額の20%:600万円 × 20% = 120万円

- ⇒ ① ≧ ②

判定の結果、「変動所得と臨時所得の合計額」が総所得金額の20%以上であることがわかり、平均課税制度を適用できます。

(2)平均課税制度を適用した場合

上記の判定の結果、平均課税制度が適用できますので、先に平均課税制度を使用した場合の計算を見ていきます。

この計算式を見ると、非常に複雑に見えますが、工程としては次の3ステップです。

- STEP.1 平均課税対象金額を計算

- STEP.2 平均課税対象金額の1/5 + それ以外の所得の税額を計算

- STEP.3 平均課税対象金額の4/5に平均税率を乗じて計算

82万円 − (20万円 + 28万円) × 1/2 = 58万円

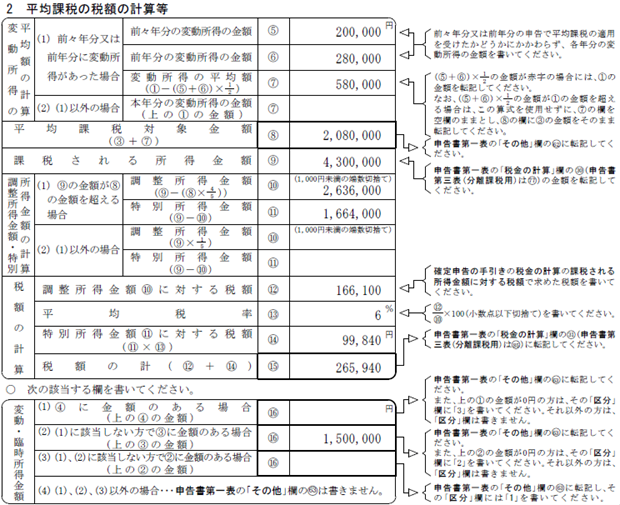

⑧欄:⑦の金額と臨時所得を足す

58万円 + 150万円 = 208万円

430万円

⑩欄:⑨の金額より平均課税対象金額(⑧欄)の8割をカット

430万円 – (208万円 × 4/5) = 263万6,000円

⑪欄:⑨から⑩を引いた残りを計算

430万円 – 263万6,000円 = 166万4,000円

⑫欄:⑩の所得を超過累進税率で税額計算

263万6,000円 × 10% – 9万7,500円 = 16万6,100円

16万6,100円 ÷ 263万6,000円 = 0.063(6%)

⑭欄:⑪の所得に平均税率を乗じて税額を算出

166万4,000円 × 6% = 9万9,840円

⑮欄:税額の合計を算出

16万6,100円 + 9万9,840円 = 26万5,940円

上記のように、平均課税対象金額(⑧欄)については、8割の金額について「平均税率」を利用することができ、税額は26万5,940円となりました。

(3)平均課税制度を適用しなかった場合

平均課税制度がない場合は、申告書第一表の課税される所得金額430万円に超過累進税率を乗じて計算します。

- 430万円 × 20% – 42万7,500円 = 43万2,500円

上記の試算では、

- 平均課税制度の適用がある場合:26万5,940円

- 平均課税制度の適用がない場合:43万2,500円

となり、平均課税制度を適用したほうが、所得税額は16万6,560円安くなる計算となります。

これは主に、

- 平均課税対象金額の8割が平均税率を使用できたこと

- その他の所得も10%の税率が使用できたこと

が要因と考えられます。

平均課税を利用する際のプロセス

それでは、フリーランスや個人事業主が、実際に平均課税制度を適用する場合のステップや申告事務のプロセスについて、紹介していきます。

具体的には、以下のステップで行います。

- 本年分の変動所得・臨時所得を計算する

- 前年・前々年の変動所得を計算する

- 要件の判定を行う

- 平均課税の計算書を作成する

①本年分の変動所得・臨時所得を計算する

(1)必要経費のあん分

事業所得や雑所得のうち、変動所得とそれ以外の所得とがある場合、それらの事業所得や雑所得の必要経費は、変動所得の収入金額に対応する部分とそれ以外の部分とに区分して計算する必要があります。

なお、それぞれの収入金額に対応する部分の金額が個別に計算できない必要経費については、その必要経費の種類や性質に応じ、収入金額比や従事割合、使用割合等の適切な基準によりあん分します。それでは、具体例で見ていきましょう。

上記の例では、事業所得500のうち、変動所得が150でその他の事業所得が350だった場合に、共通する必要経費200については、その収入比率であん分します。

その結果、それぞれ変動所得が「90」でその他の事業所得が「210」と計算されます。

このように、変動所得とその他の事業所得がある場合は、収入金額などの合理的な基準によって、共通する必要経費をあん分し、所得金額を計算することとなります。

(2)青色申告特別控除額のあん分

先程の必要経費のあん分と同様に、変動所得や臨時所得と、これら以外の所得金額の比によって、あん分します。

先程の例で見てみましょう。仮に青色申告特別控除額が65万円の場合、以下の通りです。

- 変動所得

65万円 × 90万円 ÷ 300万円 = 19万5,000円 - その他の事業所得

65万円 × 210万円 ÷ 300万円 = 45万5,000円

65万円をそれぞれの所得金額比であん分し、それぞれ19万5,000円と45万5,000円に計算します。

②前年・前々年の変動所得を計算する

平均課税制度を適用する際には、計算書に前年及び前々年の変動所得を記載し、要件の判定の際に、前年と前々年の変動所得の金額が必要となります(前年や前々年に平均課税制度を適用したかどうかにはかかわらず必要です)。

③要件の判定を行う

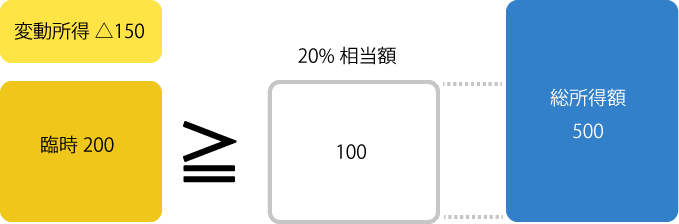

(1)その年分の変動所得が赤字である場合

平均課税制度の適用には、本年の変動所得と臨時所得の合計が、総所得金額に対し20%以上という条件を満たす必要があります。

その場合に、変動所得が赤字である場合の「本年の変動所得と臨時所得の合計」とは、損益通算は行わず、臨時所得のみで判定することとなります。では、具体例を見ていきます。

上記の例では、変動所得が△150で臨時所得が200となっていますが、この場合は、変動所得の△150と臨時所得の200を通算した50で判定するのではなく、臨時所得の200で判定します。

よって、このケースでは、臨時所得の200が総所得金額の20%相当額の100以上となりますので、平均課税制度を適用できます。

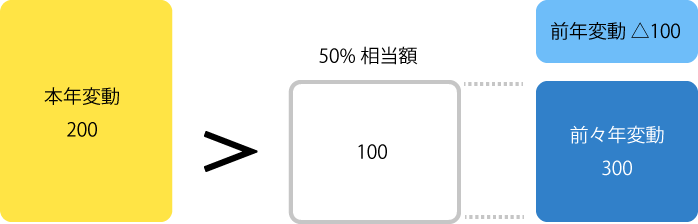

(2)過去2年分のいずれかの変動所得が赤字である場合の平均額

過去に変動所得がある場合は、本年の変動所得の金額が過去2年間の変動所得合計額の50%超か否かという条件判定が必要です。

その場合に、「過去2年の変動所得の合計額」に赤字と黒字がある場合、赤字と黒字は損益通算を行います。

では、具体例を見ていきます。

上記の例では、前年変動所得が△100で前々年変動所得が300となっており、この場合の変動所得の平均額は、前年変動所得△100と前々年変動所得300を通算した200に対する2分の1相当額の100で判定することとなります。

よって、このケースでは、本年の変動所得の200が前年・前々年の変動所得の平均額100を上回りますので、平均課税制度を適用することができます。

④平均課税の計算書を作成する

平均課税制度を利用した際の計算書については、「平均課税の節税効果は?」で説明したように、3ステップに分けて計算されます。

一見、計算書だけ見ると非常に難しい計算をしているように見受けられますが、計算の方法をそれぞれのステップで分けて考えれば、比較的簡単に計算できるのではないかと思います。

計算書を作成する際は、間違わないよう、それぞれの計算欄において、なにを計算しているのか整理しながら記入するのがおすすめです。

まとめ

フリーランスや個人事業主で平均課税制度を適用できる業種の方は限られていますが、適用することにより税金負担を軽減できる効果も期待できます。平均課税制度は節税効果が期待できる反面、あまり知られていないのが現状です。収入が一時的に増えた場合は、ぜひ検討してみてください。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼