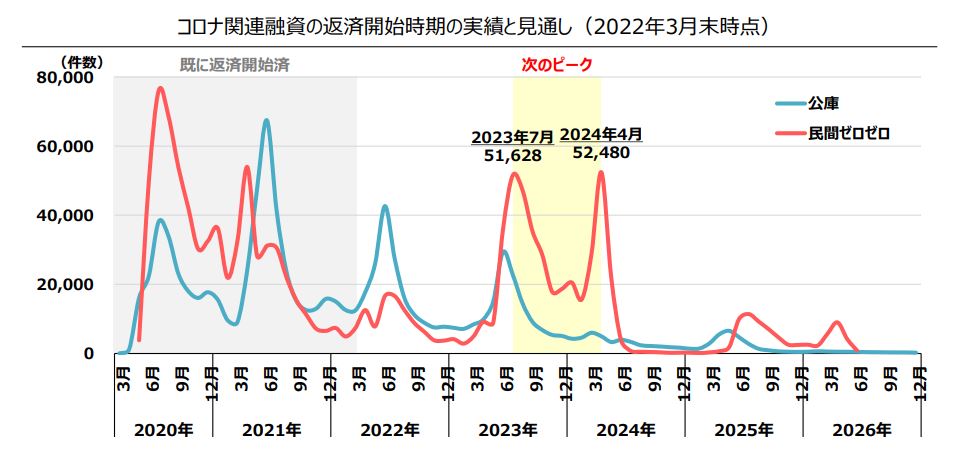

新型コロナウイルス感染症の影響を受ける中小企業者・個人事業主・フリーランスに向け、資金繰り支援措置として「民間ゼロゼロ融資」が実施されています。中小企業庁の調べでは、2023年7月から2024年4月にかけて元本の返済が本格化する見通しですが、経済状況はコロナ渦前に完全に戻っているとは言いがたいでしょう。そこで、こうした現状をふまえ、借り換えなどに対応する新制度、通称「コロナ借換保証」が2023年1月にスタートしました。この記事では、同制度の背景や概要をはじめ、適用要件について解説します。

Contents

民間ゼロゼロ融資とは?

まずはじめに「民間ゼロゼロ融資」とは、2020年3月にスタートした民間金融機関での実質無利子・無担保融資の制度のことです。コロナ感染拡大に伴う資金繰りの支援措置として、無利子(ゼロ)と無担保(ゼロ)で融資が行われてきました。対象は、中小企業・個人事業主・フリーランスで、この融資の主な特徴は以下です。

- 元本の据置期間が最大5年

- 信用保証料の減免

元本の据置期間が最大5年

元本とは、利息を含まない借り入れたお金を指します。そして、融資における据置期間とは、利息のみ支払い、元本の返済をしなくてよい期間のことを言います。ゼロゼロ融資では、金融機関に支払う利子を、都道府県(公的機関)が借り入れから3年間負担し、さらに元本の返済も借り入れから最大で5年間猶予されます。

信用保証料の減免

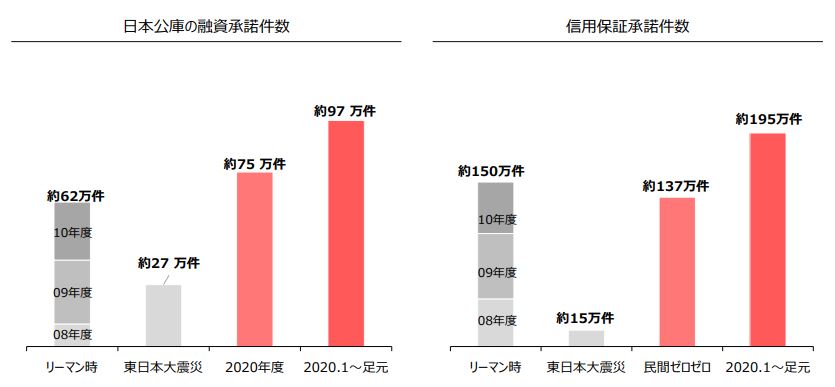

保証料とは、信用保証協会の信用保証制度を利用するために支払う対価です。ゼロゼロ融資の保証料は半額、またはゼロとなっています。さらに、経営者個人が会社の連帯保証人となる経営者保証も不要で、返済できなかったときには信用保証協会が肩代わりする仕組みです。利用者も非常に多く、民間ゼロゼロ融資で信用保証協会が承認した件数は、約137万件(約23兆円)にものぼっています。

新型コロナウイルス感染症の影響も以前と比較すると落ち着いてきていますが、融資を受けられている方は、返済に不安を感じている方も多いでしょう。こういった不安から生まれたのが「コロナ借換保証」です。

コロナ借換保証とは?

コロナ借換保証の正式名称は「民間ゼロゼロ融資等の返済負担軽減のための保証制度」と言います。制度がスタートすることとなった背景としては、コロナの影響の長期化や物価高、債務の返済負担により、借り換えや資金需要に対応する制度が必要となったためです。

一定の要件を満たした中小企業者が、金融機関との対話を通じて「経営行動計画書」を作成し、金融機関による継続的な伴走支援を受けることを条件に、借入時における信用保証料の事業者負担を大幅に引き下げる制度となっています。

本保証制度は、民間ゼロゼロ融資だけでなく、他の保証付融資からの借り換えも可能になっており、場合によっては、信用保証付融資の一本化なども可能になる点がポイントです。金利が高い金融機関からの借り入れがある場合や、複数の金融機関から借り入れがある場合には、この制度の活用を検討してみるとよいかもしれません。

また、新たな資金需要にも対応しているため、手元資金を増やすことも可能になります。さらに据置期間を設定できれば、その期間は元金の返済が必要ないため、資金繰りの悪化を防ぐことができるでしょう。

コロナ借換保証の限度額や期間は?

コロナ借換保証の制度概要は以下の通りです。

| 保証限度額 | 1億円 |

| 保証期間 | 10年以内 |

| 元本据置期間 | 5年以内 |

| 金利 | 金融機関所定 |

| 保証料率 | 0.2%等 (補助前は0.85%等) |

| 適用要件 | 売上または利益率が5%以上減少など |

| その他 | ・100%保証の融資は100%保証で借換可 ・経営行動計画書の作成 ・金融機関の継続的な伴走支援 |

| 取扱期間 | 2024年3月31日まで(予定) ※信用保証協会に保証申込がなされたもの |

※引用:中小企業庁「民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。」

保証限度額は1億円で、100%保証の融資は100%保証で借り換えが可能です。民間ゼロゼロ融資の限度額6,000万円に、さらに4,000万円上乗せされています。保証期間は最大10年で、元本返済の据置期間は最大5年です。

保証料率は、金融機関との対話を通じて「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることを条件に、最大で0.2%まで引き下げられます。

保証の適用要件は?

コロナ借換保証の適用要件は、下記の1.~4.のいずれかに該当する場合です。

- セーフティネット4号の認定(4号:突発的災害(自然災害等))

- セーフティネット5号の認定(5号:業況の悪化している業種(全国的))

- 売上高が5%以上減少していること

- 売上高総利益率/営業利益率が5%以上減少していること

1. セーフティネット4号の認定

(4号:突発的災害(自然災害等))

突発的災害(自然災害等)の発生に起因して、最近1カ月間(実績)とその後2カ月間(見込み)と前年同期を比較して、売上高が20%以上減少している場合。

2. セーフティネット5号の認定

(5号:業況の悪化している業種(全国的))

指定業種であり、直近3カ月間(実績)と前年同期の比較で売上高が5%以上減少している場合。

※1.2.については、コロナの影響を受けた事業者の場合には、前年同期ではなく、コロナの影響を受ける前の業績との比較でも可となっています。

※参照:中小企業庁 セーフティネット保証制度(4号:突発的災害(自然災害等))

※参照:中小企業庁 セーフティネット保証制度(5号:業況の悪化している業種(全国的))

3. 売上高が5%以上減少していること

最近1カ月間(実績)と前年同月の比較で売上高が5%以上減少している場合。

4. 売上高総利益率/営業利益率が5%以上減少していること

具体的には、下記のいずれかに該当する場合。

- 最近1カ月の売上高総利益率が、前年同月と比較して5%以上減少していること。

- 最近1カ月の売上高総利益率が、直近決算と比較して5%以上減少していること。

- 直近決算の売上高総利益率が、直近決算前期と比較して5%以上減少していること。

- 最近1カ月の売上高営業利益率が、前年同月と比較して5%以上減少していること。

- 最近1カ月の売上高営業利益率が、直近決算と比較して5%以上減少していること。

- 直近決算の売上高営業利益率が、直近決算前期と比較して5%以上減少していること。

申請手続きの流れ

申請手続きの流れは、伴走支援型特別保証制度による融資と同様です。伴走支援型特別保証制度は、ゼロゼロ融資に代わって、2021年4月から開始した保証制度です。コロナ借換保証との違いなどは次項で解説していきますので、まずは、コロナ借換保証の申請手続きの流れを、順に見ていきましょう。

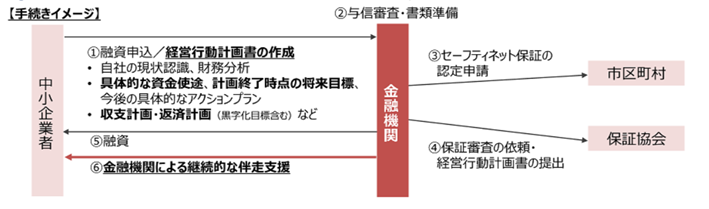

- 融資申込/経営行動計画書の作成(事業者 → 金融機関)

- 与信審査・書類準備(金融機関が実施)

- セーフティネット保証等の認定申請(金融機関 → 市区町村)

- 保証審査の依頼・経営行動計画書の提出(金融機関 → 信用保証協会)

- 融資(金融機関→事業者)

- 継続的な伴走支援(事業者と金融機関で実施)

1. 融資申込/経営行動計画書の作成

(事業者 → 金融機関)

事業者は、「経営行動計画書」などの必要な書類を準備し、取引金融機関などに申し込みを行います。経営行動計画書では、財務分析や現状認識、課題解決に向けたアクションプランなどを記載していきましょう。

経営行動計画書の記載内容については、次項で詳細を解説します。ちなみに、融資を申し込む事業者が行う手続きはこの1.のみであり、以下のステップは主に金融機関が実施する手続きとなります。

2. 与信審査・書類準備

(金融機関が実施)

金融機関は事業者から提出された申込資料に基づき、与信審査・書類の準備などを行います。

3. セーフティネット保証等の認定申請

(金融機関 → 市区町村)

金融機関による与信審査を通過したのちに、金融機関から事業者の市区町村に対して、セーフティネット保証4号、5号の認定申請を行います。認定申請が認められた場合には、市区町村より認定書が発行されます。

4. 保証審査の依頼・経営行動計画書の提出

(金融機関 → 信用保証協会)

金融機関から信用保証協会に対して、保証審査の依頼や書類の提出が行われ、信用保証協会による融資審査が行われます。

5. 融資

(金融機関 → 事業者)

セーフティネット保証の認定を受け、信用保証協会の審査で問題がなければ、金融機関から融資が実行されます

6. 継続的な伴走支援

(事業者と金融機関で実施)

融資実行後は、金融機関からの継続的な伴走支援を受けながら事業改善を図ります。具体的には、財務分析や経営行動計画書の進捗状況などの情報を金融機関と共有し、必要に応じてフォローアップが行われます。

経営行動計画書については、中小企業庁からサンプルが公表されています。

経営行動計画書を作成する際のポイント!

経営行動計画書においては、自身の事業の強みや弱み、課題を分析することで、強みを活かした課題解決策を検討し、事業を改善し業績を回復させるための計画を作成することが重要です。実現可能性のある現実的な行動計画を作成する必要がありますので、以下の6項目を記載して作成を進めていきましょう。

- 事業者名等

- 現状認識

- 財務分析

- 計画終了時点における将来目標

- 具体的なアクションプラン

- 収支計画および返済計画

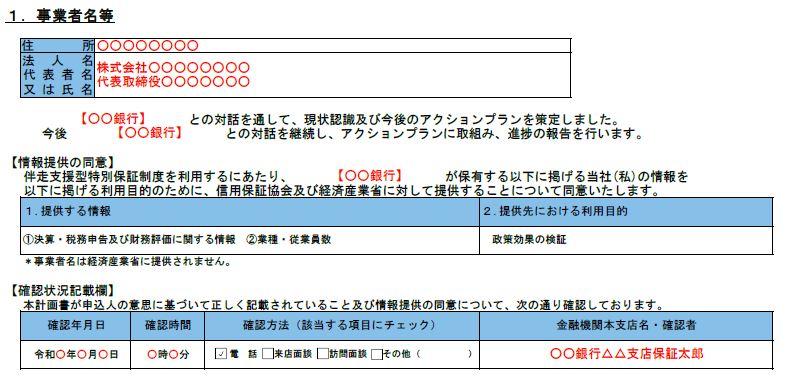

1. 事業者名等

住所、氏名などの基本情報のほかに、伴走支援を受ける「金融機関名」や「担当者名」を記載しなければなりません。そのため、経営行動計画書を作成する際には、取引先金融機関からアドバイスを受ける必要があります。

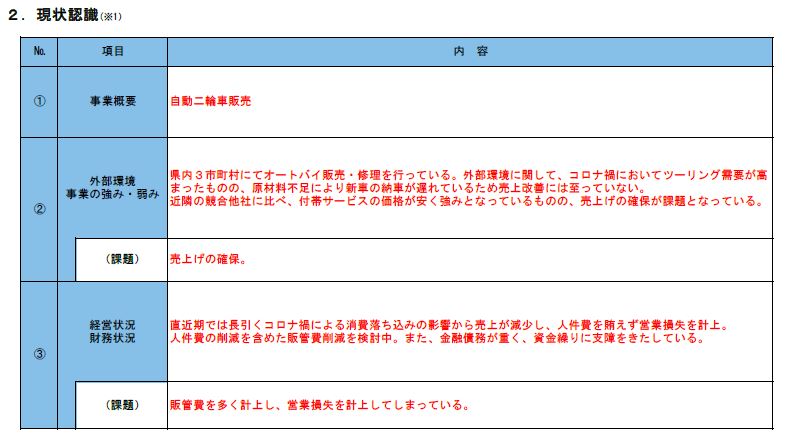

2. 現状認識

自身が行う事業について、「事業概要」、「外部環境:事業の強み弱みと課題」、「経営状況・財務状況と課題」ついて記載します。

外部環境については、現状の経営環境を振り返るとともに、特にコロナの影響で経営環境がどのように変わったか、また今後、業績がどのように推移するかを予測して記載する必要があります。また、経営状況は売上・原価・経費などの損益計算書から、財務状況は資金繰りなどの貸借対照表からの視点で記載します。

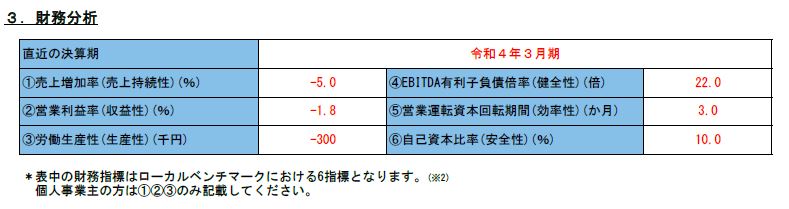

3. 財務分析

以下の6つの財務指標について、算出して記載します。個人事業主の方は①②③のみ記載してください。

①売上増加率(売上持続性)

前年度と比較した売上高の増減率を示す指標です。

②営業利益率(収益性)

本業の収益性を示す指標です。

③労働生産性(生産性)

従業員一人当たりが生み出す利益の金額を示す指標です。

④EBITDA有利子負債倍率(健全性)

借金の返済能力を見極めるための指標です。倍率が低いほど返済能力があることを示しています。

⑤営業運転資本回転期間(効率性)

必要な運転資金が月商(月の売上)の何カ月分かを示す指標です。

⑥自己資本比率(安全性)

総資産にしめる自己資本(返済義務のない資金)の比率から財務状態の安定性を示す指標です。

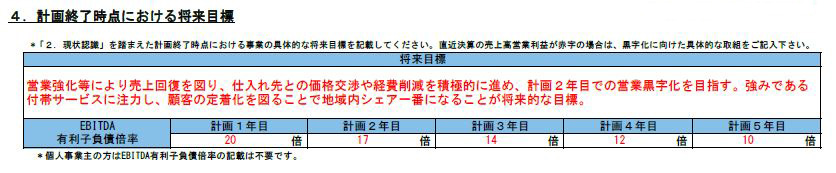

4. 計画終了時点における将来目標

「2. 現状認識」をふまえた、計画終了時点における事業の具体的な将来目標を記載します。課題の解決に自身の強みをどのように活かすのか、特に直近決算の営業利益が赤字の場合には、黒字化に向けた具体的な取り組みなどを記載する必要があります。

5. 具体的なアクションプラン

「2. 現状認識」の課題について、今後5年間の取組計画等を記載します。「3. 財務分析」の数値を目標値として記載する必要があり、売上高増加率や営業利益率の改善などについて記載するとよいでしょう。また、借入資金の活用方法についても記載します。具体的に記載し、しっかりアクションにつながるプランを立てていきましょう。

6. 収支計画および返済計画

売上高・営業利益・税引き後当期純利益・減価償却費・借入金返済額の5項目について、直近決算の実績から計画5年目までを記載します。記載する数値は、「5. 具体的なアクションプラン」で記載した目標値と整合させることが重要です。

計画書に記載された内容に基づき売上高や利益が改善されていることを、金融機関が伴走者としてモニタリングしますので、無理のない計画を作成する必要があります。

伴走支援型特別保証制度との違いは?

コロナ借換保証は、既存の「伴走支援型特別保証制度」を活用して創設されています。伴走型支援型特別保証制度と、コロナ借換保証制度の主な違いは以下の通りです。

- 保証限度額が1億円に増額

- 保証率が0.2%等である

- 適用要件の緩和

保証限度額が1億円に増額

コロナ借換保証では、保証限度額1億円と伴走支援型特別保証制度よりも増額されており、同額借換の利用も可能できることになりました。

保証率が0.2%等である

コロナ借換保証では、「セーフティネット4号または5号の認定」の場合には、保証率が2%となりますが、「売上高または利益率の減少要件」の場合には、保証率は0.2%~1.15%となります。

適用要件の緩和

また、コロナ借換保証では、前年同月比での売上の減少要件が15%→5%に緩和されるとともに、利益率の減少要件も追加されました。

まとめ

コロナ借換保証制度では、返済負担軽減のみならず、事業再構築などの前向きな取り組みの新たな資金需要にも対応しています。コロナ禍の長期化や物価上昇などにより、経営が引き続き厳しい状況にある企業も多いと思います。経営を立て直すための計画をしっかり練ったうえで、コロナ借換保証制度の利用を検討されてみてはいかがでしょうか。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼