確定申告を終えてホッとしたのもつかの間、フリーランスや個人事業主が忘れてはいけないのが「住民税」の納付です。特に、前年の所得が多かった人は、納税に手元資金が不足しないよう注意しなければいけません。そこで今回は、住民税がどのように課税・徴収されるのか、概要を解説します。

住民税とは?

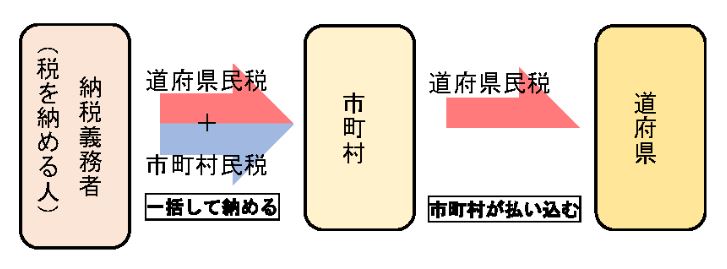

一般的に「住民税」と呼ばれ、浸透していますが、住民税は都道府県に支払う税金と市区町村に支払う税金の総称です。東京都の場合は特別区民税と都民税のことをいいます。所得税が国に対して納税する国税であるのに対し、住民税は自分が住んでいる地域の自治体に対して納税する地方税に分類されます。

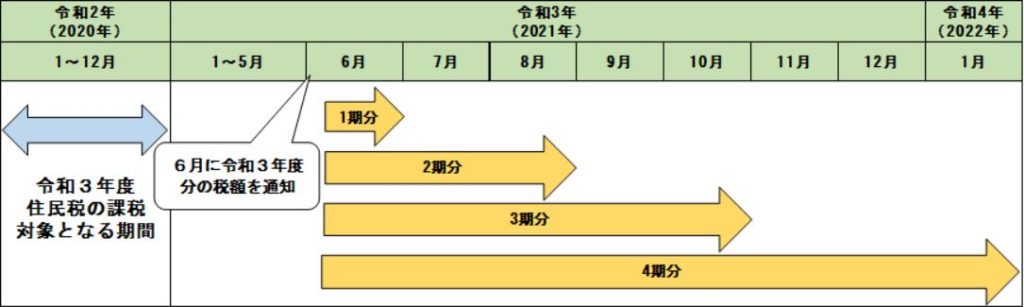

住民税は、前年の所得に対して支払う税金です。例えば、2021年1月1日から12月31日までの所得に対してかかる住民税は、2022年の6月から支払うことになります。このように住民税は、支払う期間が翌年となることに特徴があります。

住民税を徴収することにより、各自治体はそれを財源として教育や福祉、消防・救急、ゴミ処理など各種行政サービスを行います。住民税は、このような地域の行政サービスをまかなうためのお金であり、その地域に住む人たちが負担を分かち合うものといった、地域社会の会費のようなものです。

住民税は1月1日時点において住んでいる都道府県や市区町村が納税地となります。従って1月2日以降に転居した場合でも、その年の住民税は転居前の住所地の自治体に納税することになります。また、所得税の確定申告をした場合は、税務署から各自治体に申告内容が通知されますので、改めて住民税の確定申告をする必要はありません。

住民税の決定通知書は6月に届く

所得税の確定申告は自分で申告内容をまとめ、所得税額を自分で計算して納税しますが、住民税は基本的に各自治体が納付すべき住民税を計算して納税者に通知するという流れです。フリーランスや個人事業主の場合、住民税の徴収方法は「普通徴収」と呼ばれ、各個人が納付書を使用して住民税を納付します。

これを具体的に見てみましょう。フリーランスや個人事業主の場合、通常、所得税の確定申告を毎年2月から3月にかけて申告していると思います。その申告した情報が税務署から居住している住所地の自治体に通知され、各自治体でその通知内容に基づいて住民税が計算されます。

そして、例年6月ごろに各自治体から納税者に「住民税の決定通知書」(自治体によっては税額決定通知書/税額通知書などと呼び方は異なります)が送付されます。

住民税の決定通知書には納税額が記載され、併せて納付書も送付されてきます。納付書は通常4期分送られ、各期の支払期日(6月、8月、10月、翌年1月)にその納付書を使用して納税します。

住民税は「所得割」「均等割」から成る

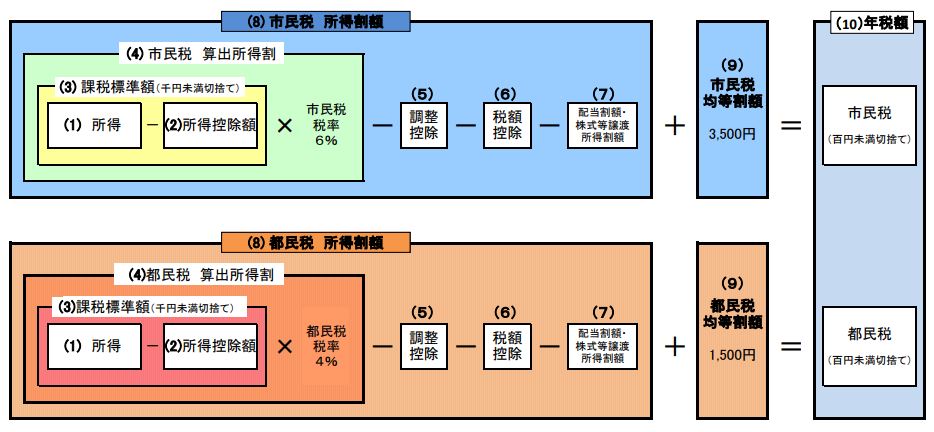

納付する住民税の額は市区町村民税と都道府県民税でそれぞれ「所得割」「均等割」を合わせた金額となります。

所得割とは?

所得割は、前年の課税所得に対して一律10%(市区町村6%+都道府県4%)の金額となり、所得税の確定申告をしている場合は、各自治体が所得税の確定申告書の内容を元に所得割の金額を計算します。

算出式は以下のとおり、基本的には所得税の計算と同様となります。

※所得金額-所得控除=課税所得金額

所得控除についても、所得税と同じく、医療費控除や社会保険料控除、配偶者控除などがあります。ただし、所得控除の金額は所得税の場合と異なるものがあり、例えば、扶養控除の金額は所得税では38万円であるのに対し、住民税では33万円、基礎控除の金額は所得税では最高48万円であるのに対し、住民税では最高43万円となっています。

| 扶養控除額 | |||

| 区分 | 住民税 | 所得税 | |

| 一般の控除対象扶養親族 | 33万円 | 38万円 | |

| 特定扶養親族 | 45万円 | 63万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 38万円 | 48万円 |

| 同居老親等 | 45万円 | 58万円 | |

| 基礎控除額 | ||

| 合計所得金額 | 住民税 | 所得税 |

| 2,400万円以下 | 43万円 | 48万円 |

| 2,400万円超 2,450万円以下 |

29万円 | 32万円 |

| 2,450万円超 2,500万円以下 |

15万円 | 16万円 |

| 2,500万円超 | 適用なし | 適用なし |

※参照:調布市 住民税の所得から差し引かれる金額(医療費控除・生命保険控除・配偶者控除・扶養控除など)

住民税の納付額は6月ごろに通知されてきますが、所得税の確定申告をした人は、確定申告書Bの「課税される所得金額㉚」の金額に10%を掛ければ住民税の納付額としておおよその金額が予想できますので、その金額を納付すべき住民税として準備しておくことをおすすめします。

※出典:国税庁

均等割とは?

均等割は所得の大小に関係なく一定額の税額となっています。均等割は「地域社会の会費」のような性格のものとして、地域住民に税負担を求めるもので、通常5,000円(市町村民税3,500円、道府県民税1,500円)となっています。

所得割の金額がゼロであっても、均等割は所得に関係なく負担を求められるため、原則として納付しなければなりません。

住民税の税率と均等割

| 所得割 | 均等割 | |

| 区市町村民税 | 6% | 3,500円 |

| 道府県民税・都民税 | 4% | 1,500円 |

| 合計 | 10% | 5,000円 |

納付方法

上で述べた「住民税の決定通知書」には納付書も同封されています。納付書は通常、4期分に分かれており、各支払期日(6月、8月、10月、翌1月)までにそれぞれの期日分につき納付書を使用して納付します。納付できる場所は役所や区民事務所のほか銀行、郵便局など自治体の指定金融機関、特別区公金収納取扱店、コンビニエンスストアなどです。

また、一定の手続きを経て、口座振替やPay-easy(ペイジー)に対応しているATM、インターネットバンキング、モバイルバンキングを利用しての納付も可能です。納付専用サイト「ネットdeモバイルレジ」や、スマートフォン決済アプリ「モバイルレジ」を使えば、クレジットカードでも納付することができます。

期日までに納付しなかった場合は、本来の住民税の額に加算して延滞金がかかります。納付しないまま放置していると、自治体から督促状が届きます。そのような場合は、すぐに納税するか、区市町村の窓口に連絡してください。

督促状が届いてもなお納付しない場合は、催告書や電話での連絡があるほか、財産が差し押さえられるケースもあります。なんらかの事情があり、納付できない場合は納税の猶予や分割払いが認められることもありますので、なにも連絡せずに滞納することだけは避けてください。

まとめ

住民税は、所得税と混同しやすい税金です。原則として、住民税の確定申告もしなければなりませんが、所得税の確定申告を行うと、税務署と自治体が連携するため、住民税申告の必要がないことは覚えておきましょう。

また、住民税の納税に手元資金が不足しそうな場合などは、「借りない資金調達」の手段としてファクタリングの活用も有効です。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼