個人事業主は自由な働き方ができるなどさまざまなメリットがありますが、雇用保険や労災保険など、会社員が加入する社会保険に加入できないことに不安を感じる方もいるでしょう。そんな方は、万が一に備えて、民間の保険の知識を身につけておきましょう。

この記事では、社会保険について押さえておきたいポイントや、個人事業主が加入しておきたいおすすめの民間の保険などについて解説します。

Contents

個人事業主は民間保険に加入すべき?その理由は?

日本の社会保険は、「国民皆保険」の原則があります。個人事業主本人はこの原則で社会保険への加入は義務付けられているものの、会社員と比べて加入できる社会保険が少なく、社会保険でカバーされる範囲も限定されています。

安心して事業活動をするためにも、民間の保険もうまく活用してみてはいかがでしょう。

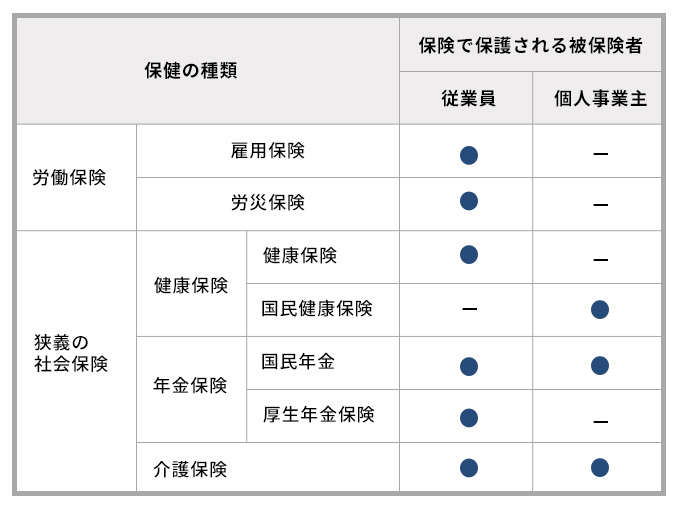

個人事業主と会社員では加入できる社会保険に違いがある

社会保険のうち、雇用保険・労働者災害補償保険(労災保険)は「労働保険」と呼ばれます。労働保険は、事業主に雇われている労働者・従業員等を守る制度です。

雇用保険は、労働者が失業したときに、失業中の生活を心配することなく早く再就職できるよう給付を行う制度です。労災保険は労働者が仕事中や通勤途中で発生した災害(業務災害・通勤災害)でケガ・病気・あるいは亡くなった場合に、ケガや病気の治療や生活の安定等のために必要な給付を行います。

個人事業主は雇用保険の被保険者になることができません。また、労災保険にも原則加入できません(一部例外あり)。

また社会保険のうち、「健康保険」「年金保険」についても、個人事業主は会社員と比べて加入できる制度が異なり、給付の内容が限定されています。

個人事業主が加入すべき「休業に備える」主な保険

個人事業主がケガや病気になって働けなくなり収入が途絶えても、会社員のように健康保険の傷病手当金は出ません。しかし、働けない期間も生活費は発生します。日頃から健康管理や貯金を心がける人も多いでしょうが、それだけではなく、休業時の収入減や治療費などの支出に備える保険に加入しておくと安心です。

・治療費を補償する……民間の医療保険

収入を保障する

就業不能保険/所得補償保険

いずれも病気やケガで働けなくなったときのための保険です。病気やケガによる入院・自宅療養により働けない(就業不能)状態になったときときに、保険金が受け取れます。

就業不能保険は、たとえば60歳など一定の年齢までを保険期間として、契約前の年収に応じた上限の保険金額が支払われます。所得補償保険は1年間等の一定の期間、契約前12カ月間の所得の50%~80%などを上限に、あらかじめ設定した額の保険金額が支払われます。

≫ケガや病気による収入減に備える!フリーナンスの「あんしん補償プラス」≪

治療費を補償する

病気やケガの場合には、国民健康保険から治療費の7割等の給付が行われます。ただし、たとえば入院時の差額ベッド代など、実際には高額の費用がかかることも多いため、民間の医療保険への加入がおすすめです。

民間の医療保険

病気やケガで入院したり、所定の手術を受けたりした場合などに給付金を受け取れる保険です。特約をつけることで、三大疾病(「がん(悪性新生物)」、「心疾患」、「脳血管疾患」)や、生活習慣病など重大な病気や先進医療の補償も受けられます。

個人事業主が加入すべき「老後に備える」主な保険

会社員は国民年金と厚生年金の二階建ての年金保険でカバーされますが、個人事業主は国民年金のみなので、給付が会社員よりも少なくなってしまいます。退職金もありませんので、老後に備えるための保険に加入しておいた方がよいでしょう。

・退職金を代替する……小規模企業共済

国民年金を補強する

国民年金を補強する制度には、以下のようなものがあげられます。

個人年金保険

私的年金のひとつです。契約時に定めた年齢(60歳、65歳など)から一定期間(5年、 10年など)あるいは一生涯にわたって毎年、一定額の年金が受け取れる貯蓄型の保険です。

確定拠出年金(iDeCo)

確定拠出年金は、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です。確定拠出年金(iDeCo)は、加入者自身が拠出する制度です。国民年金基金連合会が実施主体です。

国民年金基金

個人事業主の公的年金は、国民年金という1階部分しかなく、会社員のように「厚生年金」という2階部分がありません。国民年金基金に加入すれば、会社員のように年金を2階建てにすることが可能です。65歳から一生涯受け取れる終身年金が基本であり、長い老後の生活に備えることができます。

付加年金

個人事業主等の国民年金第1号被保険者などが定額保険料に付加保険料(月額400円)をプラスして納付すると、国民年金の老齢基礎年金に付加年金を上乗せすることができます。

退職金を代替する

小規模企業共済

小規模企業の経営者や役員が、廃業や退職時の生活資金などのために積み立てる制度です。掛金が全額所得控除できるなどの税制メリットに加え、事業資金の借入れもできます。小規模企業の経営者のための「退職金制度」といえるでしょう。独立行政法人 中小企業基盤整備機構(中小機構)が運営しています。

個人事業主が加入すべき「災害に備える」主な保険

火災や地震などの災害は防ぎようがないものです。個人事業主の場合、自宅を仕事場にしていると、自宅が被災してまった場合は業務にも大きく影響する可能性があります。災害に備える保険として、火災保険や地震保険があります。どちらも補償額によって自分が支払う保険料が変わってくるので、どのくらいの補償が欲しいかを考えて選びましょう。

火災保険

火災保険は、火災などによる事故で建物や家具等に生じた損害を補償する保険です。自宅で発生した火災のほか、隣家からのもらい火による火災、落雷、風災、雹災(ひょうさい)、雪災、水災等の自然災害、外部からの衝突(たとえば自動車の飛び込み)、水濡れ(みずぬれ)、盗難などの補償も含まれていることが多いので、保険会社のパンフレット等で補償の範囲を確認しておきましょう。

地震保険

地震や噴火、これらによって発生した津波による損害を補償するのが地震保険です。火災保険には地震の補償は含まれていません。火災保険と合わせて地震保険に加入することが通常です。

個人事業主が加入すべき「損害賠償に備える」主な保険

仕事中の事故や不注意によって他人に損害を与えてしまった場合、個人事業主でも損害賠償金を支払わなければならないことがあります。個人事業主にとって、損害賠償金は金銭的に大きな負担になりますので、きちんと備えておきましょう。

損害賠償に備える

賠償責任保険

事業活動を行う上で他人の身体・モノに損害を与えてしまい、損害賠償責任を負った場合に備える保険です。物流業者、運送業者等業種に特化した保険、知的財産の損害賠償に特化した保険等、業種による固有のリスクに備えた保険もあります。

個人情報漏洩保険など

個人情報の漏洩により、他人に損害を与えた場合の損害賠償責任に備える保険ですが、情報漏洩にかかわらず、サイバーセキュリティ被害を包括的に補償する損害保険等も販売されています。事業の性格により、相応しいものを選択しましょう。

個人事業主が加入すべき「廃業・連鎖倒産などに備える」共済制度

共済制度は、小規模企業者の廃業・引退、中小企業者の取引先の倒産に対する備えをサポートするもので、以下は国や独立行政法人等が運営主体となる全国的な制度です。前述の小規模企業共済もそのひとつであり、退職金の代わりにもなります。ここでは、それ以外のおもな制度について解説します。

経営危機や廃業に備える

経営セーフティ共済(中小企業倒産防止共済制度)

取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

中小企業退職金共済

従業員の退職金制度を作ることができる仕組みです。事業主が中小企業退職金共済と退職金共済契約を結び、毎月の掛金を金融機関に納付します。従業員が退職したときは、その従業員に中小企業退職金共済から退職金が直接支払われます。個人事業主の廃業等の際は、従業員にこの制度から退職金を払うこともできます。

個人事業主が加入すべき「遺族をサポートする」主な保険

個人事業主本人が亡くなった場合、ご遺族の生活の安定を図りたいと考える人もいるでしょう。国民年金の遺族基礎年金は、受給できるのが「未成年の子のある配偶者」「未成年の子」等に限定されており、年金額は年間80万円程度です。万が一の場合に家族が困らないよう、遺族をサポートする保険にも加入してみてはいかがでしょう。

生命保険

一般的にイメージされるのは、「死亡保険」でしょう。被保険者(保険の対象となる人)が死亡した場合に死亡保険金等を受取ることができる保険商品で、万一のときに遺された家族の生活資金や子どもの教育資金・葬儀費用等に備えられます。保障の期間によって「終身保険」と「定期保険」に分けられ、保険料の払い込み期間によって「有期払い」と「終身払い」に分けられます。

●定期保険……10年間や60歳までといったように、自分で設定した一定期間のみ保障される死亡保険です。保険料は終身保険よりも割安になるので、必要な期間だけ大きな保障を準備したい方向けです。

●終身払い……終身保険を終身払いにした場合、保険料の支払いが一生涯続きます。月々の保険料は安くなりますが、長生きすれば総額の保険料が高くなることになります。

収入保障保険

被保険者が一定期間内に死亡または所定の高度障害状態になったときに、保険金を毎月一定額ずつ受け取れる保険です。たとえば「子どもが成長するまで」といったように、家族のライフプランに合わせた保険期間を選択することができます。

※保険会社等により制度の細かな内容は違います。詳細はそれぞれの保険会社のサイト等でご確認ください。

個人事業主と保険に関するよくある質問

個人事業主の保険料は経費で落とせる?

A.「個人事業主自身」や「専従者」を被保険者とした社会保険料や生命保険料は経費ではなく、社会保険料控除や生命保険料控除として申告することになります。事務所や店舗など、事業に関係する建物の火災保険料や地震保険料は、経費となります。自宅兼事務所として利用している場合などは、事業で使用した部分の保険料は、家事按分で面積などをもとに算出し、経費計上します。小規模企業共済は、小規模企業共済等掛金控除となります。

個人事業主が従業員を雇った場合に必要な保険は?

A.個人事業主であっても、従業員を雇っている場合、雇用人数や形態の条件を満たしている場合は、5つの社会保険の手続きが必要です。

パート・アルバイトを含めて、1人でも雇用する場合は労働保険(雇用保険と労災保険)の手続きが必須です。従業員が常時5人以上いる個人事業所なら健康保険、介護保険、厚生年金保険の手続きも必須です。ただし、美容業や飲食店などのサービス業、農林漁業の場合は社会保険の適用事業所とはなりません。

フリーランス・個人事業主向けの保険を賢く活用しよう

個人事業主・フリーランスの方は、社会保険等の公的なサポートが会社員等と比べて少ない分、ご自身やご家族の安心のためにも、民間の保険等も賢く活用してお仕事に邁進できる環境を整えていきましょう。

【PR】もしもの事態に備える!フリーナンスの「あんしん補償」

「あんしん補償Basic」は無料で付帯

「あんしん補償」ならさらに補償が充実

【PR】「あんしん補償プラス」ならケガや病気の時も安心

ケガや病気で働けなくなった場合、あらかじめ自分で設定した金額を最長1年間、保険金として受け取ることができます。仕事中だけでなく、日常生活や旅行中のケガ・病気にいたるまで国内・海外を問わず24時間・365日補償されます。対面での手続きや事前の医師による診断は不要、Webからの申し込みと必要書類の郵送で手続きは完了します。

▼あわせて読みたい!▼