クレジットカードで支払ったときや、銀行で振り込みをしたときにかかる手数料。「雑費」として会計処理される方も多いでしょう。しかし、キャッシュレス化が進む昨今の状況においては、「支払手数料」勘定を使って、適切に残高を管理することをおすすめします。

キャッシュレス戦国時代とも表現されるように、決済方法の多様化が進んでいます。手数料に関する消費税の課税関係は非常に複雑ですが、正しく理解しておくことが欠かせません。今回は、支払手数料を正しく会計処理できるよう解説していきます。

Contents

手数料の勘定科目は「支払手数料」

支払手数料とは?

「支払手数料」とは、取引に関する手数料、サービス利用のために必要になった手数料のことをいいます。

例えば、クレジットカードの発行手数料・決済手数料、銀行の振込手数料、証明書の発行手数料、事務手数料(登録手数料、解約手数料など)、各種サービスの利用手数料などが挙げられます。

中でもQRコードによる決済などキャッシュレス化が進む昨今では、決済手数料の支払いも増えているのではないでしょうか。

これらの手数料を適切に管理するためには、「支払手数料」の勘定科目を利用して経費処理することが望ましいです。支払手数料は、損益計算書(PL)上、「一般管理費」として計上され、営業利益に影響を与えることになります。

仕訳例:

| 借方 | 貸方 | ||

| 支払手数料 | 900円 | 現金預金 | 1,000円 |

| 仮払消費税 | 100円 | ― | |

また、似たような費用として、販売手数料、各種税金、利息の支払いなどがありますが、これらは別の勘定科目で計上されることが一般的です。

類似科目の例:

- 販売手数料 ⇒ 販売促進費

- 印紙税 ⇒ 租税公課

- 固定資産税 ⇒ 租税公課

- 不動産取得税 ⇒ 租税公課

- 借入金に対する利息 ⇒ 支払利息

「雑費」との使い分けは?

適切な残高管理の観点からは、各種手数料を「支払手数料」として計上することが望ましいですが、実務負担の観点から「雑費」を利用して経理処理を行うことも可能です。

「雑費」とは、金額が僅少な雑多な経費のことをいい、手数料の支払いについても、会社としての手数料の支払い金額が小さい場合には、雑費として計上することができます。

経費計上の際に雑費としてまとめて計上することができるため、実務負担の観点からメリットがあります。

仕訳例:

| 借方 | 貸方 | ||

| 雑費 | 900円 | 現金預金 | 1,000円 |

| 仮払消費税 | 100円 | ― | |

ただし、ほかの雑多な費用と区分することが困難なので、適切な費用管理の観点からは、「支払手数料」として区分計上することが望ましいです。

また、金額が大きい場合には、税務調査の観点から別科目での管理を要求される可能性がありますので、区分計上するようにしましょう。

手数料は消費税の課税対象?

ここからは、各種手数料が消費税の観点から課税取引となるのか、非課税取引となるのかを解説していきます。消費税法において、以下の要件を満たした取引が「課税取引」と判断されます。

- 国内における取引であること

- 事業者が事業として行うものであること

- 対価を得て行われるものであること

- 資産の譲渡、貸付、及び役務の提供であること

※参照:どんな取引が課税対象?

一般的な手数料の支払いは、役務提供(サービス)に対する対価という意味合いであることが多く、課税取引となるケースが多いです。ただし、なかには不課税、非課税となる取引もありますので、具体的な事例を見ていきましょう。

加盟店が支払うクレジットカードの手数料

まずは、クレジットカードにかかる各種手数料の支払いについて見ていきます。

クレジットカードの入会金、年会費、事務手数料は?

クレジットカードの入会金、年会費、事務手数料については、消費税の課税対象取引となり、消費税の申告において仕入税額控除を行うことができます。これは、クレジットカードを利用するための事務サービスに対する対価としてクレジットカード会社に支払っているものであるためです。

仕訳例:

| 借方 | 貸方 | ||

| 支払手数料 (課税) |

900円 | 現金預金 | 1,000円 |

| 仮払消費税 | 100円 | ― | |

クレジットカードの決済手数料は?

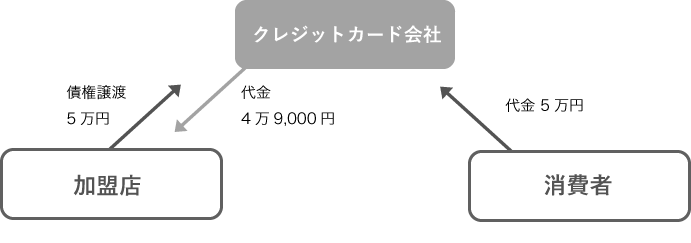

一方、クレジットカード会社に支払う決済手数料については、少し課税関係が複雑です。以下の2パターンに分けて見ていきましょう。それぞれの取引が「債権譲渡と考えられるか否か」という点がポイントです。

1. カード会社と直接契約をしているケース

このようなケースにおけるカード会社に対する決済手数料は、非課税取引とされています。これは、カード会社への債権譲渡取引が「消費」という性格になじまないためです。

債権譲渡取引というとイメージが湧きづらいかもしれないですが、クレジットカード取引は、「加盟店 ⇔ 消費者間」の売上債権をクレジットカード会社に譲渡し、代理で回収していると見ることができます(下図でいう5万円と4万9,000円の差額である1,000円が決済手数料にあたります)。

クレジットカード会社への決済手数料以外にも、土地の売却など消費という性格になじまない取引や、社会的政策的配慮から「非課税」となる取引が限定列挙で定められていますので、国税庁のWebサイトもあわせて読んでみましょう。

仕訳例:

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (非課税) |

1,000円 | ― | |

2. 決済代行会社を利用しているケース

すべてのクレジットカード会社への決済手数料が非課税取引となるわけではなく、決済代行会社を利用しているケースでは、手数料分が課税取引となることがあります。

決済代行業者とは、加盟店とカード会社の間の契約や決済等の手続きを一元管理してくれる業者のことをいいます。クレジットカードと一口に言っても複数のブランドが存在しているため、1つ1つの取引先に対して契約や管理を行うことは、加盟店にとって大きな負担となります。そのため、クレジットカード決済を導入する際、多くの加盟店が決済代行業者を利用しています。

このような取引の場合には、クレジットカード会社への債権譲渡に対する対価ではなく、決済代行業者への役務提供の対価としての支払いとなるため、課税取引となります。面倒な手続きを代行してもらうサービスに対する対価というイメージです。

仕訳例:

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (課税) |

900円 | ― | |

| 仮払消費税 | 100円 | ||

ただし、決済代行業者と直接「債権譲渡契約」を結んでいる場合には、クレジットカード会社と直接契約するケースと同様に非課税となりますのでご留意ください。

加盟店が支払う電子マネーの決済手数料

次に、加盟店が支払う電子マネーの決済手数料について見ていきます。キャッシュレス化が進み、決算手段が多様化している昨今においては、パターン別に課税関係を正しく理解することが重要になります。

前払い方式のケース(LINE Pay、PayPay、交通系電子マネー等)

電子マネーによる決済のうち、前払い方式のケースにおける決済手数料は、課税対象となります(=仕入税額控除が可能です)。前払い方式というのは、LINE Pay、PayPay、交通系電子マネー等、商品の購入前にチャージする方式のことをいいます。

前払い方式の場合、チャージ時点ではお金が電子マネーに代わっているだけであり、商品購入時は「お金で購入したのと同様」の取り扱いとなります。そのため、加盟店の立場からすると、現金で受け取ったのと同じこととなり、「金銭債権」自体が発生しないことになります。

消費者に対する金銭債権自体が発生しないため、クレジットカード会社と直接契約するケースのような金銭債権の譲渡という実態はありません(加盟店 ⇔ 電子マネー決済会社間での金銭債権が新規に発生しますが、金銭債権の譲渡はありません)。

よって、電子マネー決済会社に対する支払手数料は、決済サービスに対する対価と考えられ、消費税が課税されることとなります。

仕訳例:

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (課税) |

900円 | ― | |

| 仮払消費税 | 100円 | ||

後払い方式のケース(QUICPay、ID等)

一方、電子マネーによる決済のうち、後払い方式のケースにおける決済手数料は、非課税となります(=仕入税額控除が不可能です)。後払い方式というのは、ID、QUICPay等、商品の購入後に支払いを行うケースのことをいいます。

このようなケースでは、クレジットカードのケースと同様、商品購入時に消費者に対する債権が発生し、これを電子マネー決済会社へ債権譲渡するという取引になると考えられます。

そのため、債権譲渡という取引の実態が消費という性格になじまず、決済手数料は非課税となります(ただし、電子マネー決済会社との間に決済代行業者が入っている場合等には、クレジットカードのケースと同様と考えられます)。

仕訳例:

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (非課税) |

1,000円 | ― | |

その他の各種手数料の課税関係

クレジットカードや電子マネーによる決済の課税関係は、上記のとおり少しややこしくなっていますが、それ以外の各種手数料については、もう少しシンプルに理解することができます。いくつか事例を見ながら確認していきましょう。

●振込手数料

サービスに対する対価の支払いと考えられるため、課税対象となります。

●コンビニ決済手数料・代引き手数料

サービスに対する対価の支払いと考えられるため、課税対象となります。

●印紙税、固定資産税、不動産取得税

資産の譲渡や役務の提供を伴わないため、不課税となります。

●行政手数料

国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務にかかる役務の提供で法令に基づいて徴収される手数料については、政策的に課税されるべきものではないと定められているため、非課税となります。

●海外で発生する手数料

国内における取引ではないため、不課税となります。

●交通反則金

資産の譲渡や役務の提供を伴わないため、不課税となります。

手数料に関する仕訳例

一般的な手数料の支払い

| 借方 | 貸方 | ||

| 支払手数料 | 900円 | 現金預金 | 1,000円 |

| 仮払消費税 | 100円 | ― | |

手数料の金額が小さい会社の場合

| 借方 | 貸方 | ||

| 雑費 (課税) |

900円 | 現金預金 | 1,000円 |

| 仮払消費税 | 100円 | ― | |

販売手数料の支払い

| 借方 | 貸方 | ||

| 販売促進費 (課税) |

900円 | 現金預金 | 1,000円 |

| 仮払消費税 | 100円 | ― | |

印紙税、固定資産税、不動産取得税の支払い

| 借方 | 貸方 | ||

| 租税公課 (不課税) |

1,000円 | 現金預金 | 1,000円 |

借入金にかかる利息の支払い

| 借方 | 貸方 | ||

| 支払利息 (非課税) |

1,000円 | 現金預金 | 1,000円 |

クレジットカードの入会金、年会費、事務手数料

| 借方 | 貸方 | ||

| 支払手数料 (課税) |

900円 | 現金預金 | 1,000円 |

| 仮払消費税 | 100円 | ― | |

クレジットカードの決済手数料(カード会社との直接契約)

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (非課税) |

1,000円 | ― | |

クレジットカードの決済手数料(決済代行会社を利用)

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (課税) |

900円 | ― | |

| 仮払消費税 | 100円 | ||

電子マネーの決済手数料(前払い方式)

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (課税) |

900円 | ― | |

| 仮払消費税 | 100円 | ||

電子マネーの決済手数料(後払い方式)

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (非課税) |

1,000円 | ― | |

キャッシュレス化時代に備えて

電子帳簿保存法の改正が進んでいることや国税によるスマホアプリ納付スタートなどの流れを見ても、今後はさらにペーパーレス化やキャッシュレス化の流れが進んでいくことが予想されます。

ペーパーレス化やキャッシュレス化を推進するために各種電子サービス、決済サービス等を利用する機会も増えてくるでしょう。

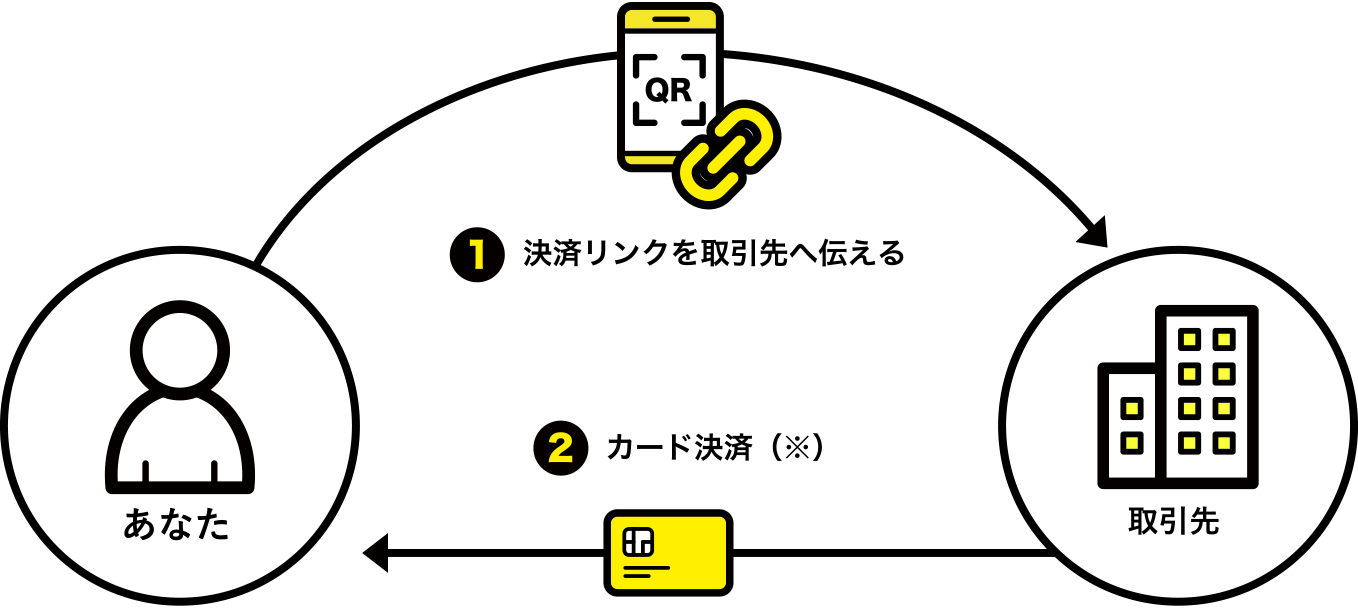

そのような流れをふまえ、フリーランス・個人事業主のためのお金と保険のサービス「FREENANCE」では、「FREENANCE 決済リンク」の提供を開始しました。

本サービスを利用すると、あなただけの「カード決済用リンク」を発行することができ、発行したURLもしくはQRコードを請求書やメールなどに記載するだけで、クライアントはあなたに対する支払いにカード決済を選ぶことができるようになります。

なお、FREENANCE 決済リンクは、決済代行業者に対する手数料と同じ扱いとなり、消費税の課税取引となります(仕入税額控除が可能です)。

※決済代金は毎月2回フリーナンス口座に振込

キャッシュレス決済がスタンダードとなり、決済手段を複数提案できることがビジネスマナーとなるような時代も近いかもしれません。そのような中、キャッシュレス決済のツールを使いこなすだけではなく、関連する支払手数料を適切に管理、会計処理することは事業運営上、大きなポイントとなるでしょう。

FREENANCE決済リンクの手数料仕訳例

※下記仕訳例の金額は仮のものとなります。

| 借方 | 貸方 | ||

| 現金預金 | 49,000円 | 売掛金 | 5万円 |

| 支払手数料 (課税) |

900円 | ― | |

| 仮払消費税 | 100円 | ||

まとめ

手数料支払いを雑費として会計処理することも可能ですが、「支払手数料」として区分処理することにより、残高を適切に管理することが望ましいです。また、手数料に関する消費税の課税関係はややこしいものですが、正しく課税関係を理解し、納付申告を行うことは事業運営において重要なポイントとなります。

サービスの対価として課税となることが一般的ですが、なかには不課税取引となるケース(資産の譲渡を伴わない取引、国技取引等)や、非課税取引となるケース(債権譲渡となる取引、国等との取引)があります。取引パターン別に課税関係を正しく理解し、適切な納付申告ができるようにしておきましょう。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼