出産した際に、会社員だけでなく、フリーランスや個人事業主も受け取れるのが国民健康保険から支給される「出産育児一時金」です。出産にかかる費用は原則として健康保険の適用対象外となることから、一般的に45~50万円前後(※)と高額になりますが、その多くをこの一時金でまかなうことができます。本記事では出産育児一時金の内容や請求手続きと併せ、出産に際してフリーランスが利用できる制度についても解説します。

※参照:出産育児一時金について「出産費用の状況【令和元年度(速報値)】」

出産育児一時金とは?

出産育児一時金とは、健康保険法に基づき、健康保険や国民健康保険などの被保険者やその被扶養者が出産した際に、健康保険の適用とならないことから高額になりがちな出産費用の経済的負担を軽減するために設けられている制度で、請求することで一定の金額が支給されます。この出産育児一時金は会社員だけはなく、フリーランスや個人事業主でも受け取ることができます。

なお、夫婦がそれぞれ被保険者本人である場合、妻が加入している健康保険から本人としての給付を受けることになります。同時に、夫の保険から妻としての給付を受けることはできません。

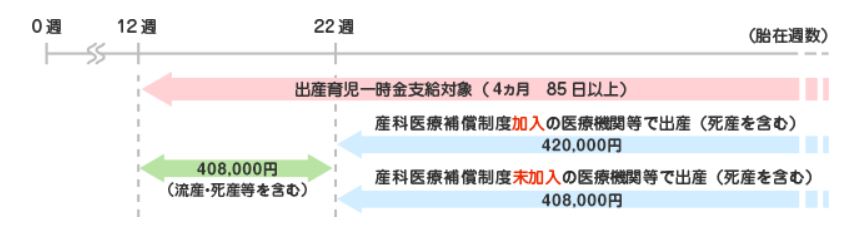

支給対象は妊娠4カ月(85日)以上で出産をした場合で、支給額は一児につき原則42万円となっており、世帯主に対して支給されます。妊娠4カ月以上の出産であれば、早産や死産、流産や人工妊娠中絶も対象です。ちなみに、その出産が妊娠週数22週に達していないなど、「産科医療補償制度」の対象外となる場合は40万8,000円が支給されます。

産科医療補償制度とは、分娩の際に重度の脳性麻痺となった赤ちゃんが補償を受けられる制度で、制度に加入している医療機関は2022年4月1日時点で全体の99.9%となっており、分娩を取り扱うほとんどの医療機関が加入しています。

※参照:出産育児一時金の支給額・支払方法について

※参照:産科医療補償制度

直接支払制度とは?

出産育児一時金の支給方法は2種類用意されており、被保険者が選択できます。

ひとつは「①直接支払制度を利用する」、もうひとつは「②直接支払制度を利用しない」方法です。それぞれの違いについて、以下に詳しく説明します。

①直接支払制度を利用する場合

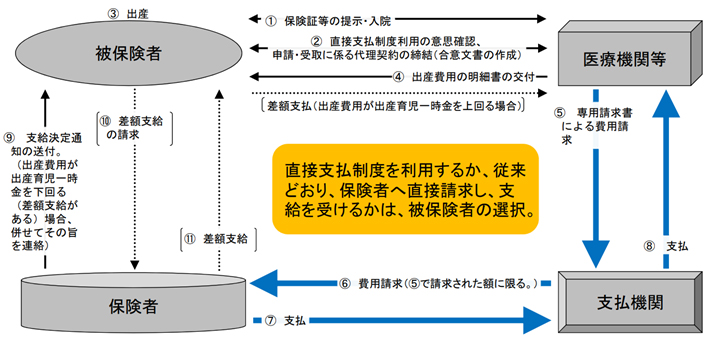

「直接支払制度」とは、出産育児一時金の請求や受け取りを被保険者に変わって医療機関が行う制度です。この制度を利用することで出産育児一時金が医療機関などに直接支払われるため、被保険者が退院の際に窓口で出産費用を全額支払う必要がなくなるというメリットがあります。

②直接支払制度を利用しない場合

直接支払制度を利用しない場合は、退院の際にいったん出産にかかった費用を全額支払い、その後自身が加入している健康保険組合などに出産育児一時金の請求を行い、後日受け取ることになります。

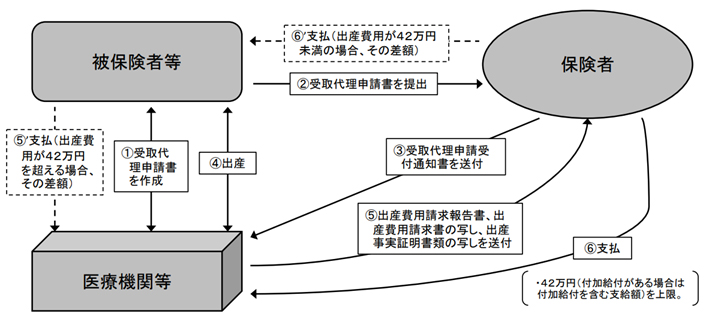

ただ、すべての医療機関が直接支払制度に対応しているわけではなく、規模が小さい、もしくは年間の平均分娩取扱件数が少ないなどといった理由で分娩先の医療機関が対応していない場合もあります。そのような場合では、その医療機関が被保険者に代わって出産育児一時金を受け取る「受取代理制度」を利用することができます。対象は、被保険者等またはその被扶養者等が出産予定日まで2カ月以内の人です。

直接支払制度の利用フロー

直接支払制度を利用する際の流れは以下のとおりです。

受取代理制度の利用フロー

また、受取代理制度を利用する際の流れについても解説します。

直接支払制度と受取代理制度の違いについて、分かりやすく表にまとめましたので参考にしてください。

| 概要 | |

| 直接支払制度 | 医療機関等が出産費用の請求を行い、保険者から支払機関を経由して医療機関等に支払われる仕組み |

| 受取代理制度 | 被保険者が保険者に出産育児一時金の支給申請を行い、医療機関等が被保険者に代わって受け取る仕組み |

直接支払制度を利用しない場合は無利子で一時金の貸付も

直接支払制度を利用しない場合、一時的に自己負担が発生するほか、実際にお金が振り込まれるまでに時間がかかります。その間の経済的負担が心配だという人に対して、出産費用を貸し付けてくれる制度もあります。

これは「出産費貸付制度」といわれるもので、出産育児一時金見込額の8割までを限度に1万円単位で、しかも無利子で借りることができます。貸付金の返済はその後支給される出産育児一時金から充当されますので、「出産育児一時金を前借りする」という感覚で捉えると分かりやすいのではないでしょうか。

ただし、借りられる時期は出産予定日の1カ月前からとなっている点や、出産後や海外での出産の貸し付けには利用できない点に注意が必要です。

出産費貸付制度を利用する場合は、出産費貸付金貸付申込書とあわせ、以下の書類を提出する必要があります。加入している健康保険組合によって提出する書類が異なるケースがありますので、提出時に不備がないよう、事前にしっかりと確認して準備しておきましょう。

- 保険証

- 出産育児一時金支給申請書

- 母子健康手帳の写し(出産予定日および妊娠4カ月(85日)以上であることを確認するために必要

- 医療機関が発行した請求書(出産費用にかかわるもの。ただし、出産予定日までの期間が1カ月以内の場合は不要)等

※参照:協会けんぽ 出産費貸付制度

※参照:杉並区 高額療養費・出産育児一時金の貸付制度(国民健康保険)

まとめ

妊娠や出産で医療機関を受診、入院する場合は原則として健康保険の適用外となることから、経済的な負担が大きくなります。その際に非常に助かるのがこの出産育児一時金の制度です。

できるなら窓口での自己負担が少なくて済む直接支払制度、もしくは受取代理制度を利用することをおすすめしますが、利用するには入院時に意思表明もしくは申請書を作成する必要がありますので、手続きの流れを今一度確認しておきましょう。

直接支払制度を利用しない場合でも、出産費用の資金繰りに困った際には出産費貸付制度を利用することができます。制度の利用にあたっては、その内容や注意点をしっかりと理解し、自分にあった制度を選択するようにしてください。

日本初のフリーランス向けファクタリングサービス

「FREENANCE即日払い」

会員登録自体は通常1時間以内に完了。会員登録を申し込んだその日に即日払いを利用することも可能です。

https://freenance.net/sokujitsu

▼あわせて読みたい!▼