建設業界における多重下請け構造では、資材費や人件費の立て替えが日常的です。建設工事は着工から完了までの期間が長く、材料費などは先行して支払う必要があります。2024年施行のフリーランス新法等により支払期日は原則「役務提供完了(受領日)から60日以内」と規定されましたが、それでも着工から実際の入金まで数ヶ月を要するケースもあり、キャッシュフローの歪みは一人親方の経営を圧迫する深刻な課題です。

こうした資金繰りの問題をふまえ、近年では着工前の「注文書」で早期に資金化できる「注文書ファクタリング(注文書買取)」サービスが増えつつありますが、仕組みを理解せずに利用すると、工事が完了しない「未完成リスク」による高額な手数料で、利益が大きく削られる危険性があります。

本記事を読めば、一人親方であっても手数料を低く抑え、元請けに絶対に知られずに安全に資金化できる「真の比較・選定基準」が理解できます。着工前と完了後の違いを正しく把握し、自身の利益と事業を守るための最適な資金調達方法を見極めてください。

Contents

着工前資金に使える「注文書ファクタリング」の仕組みと留意すべきコスト

「着工前の注文書」を買い取り、利用者の資金繰りをサポートする注文書ファクタリングは、早く資金調達できるメリットがある反面、特有のリスクから、手数料が高く設定される傾向にあります。想定以上に利益が圧迫される可能性も否定できません。建設業ならではのリスクや審査の特徴を理解しておけば、自身の状況に合った資金調達方法を選ぶことができます。

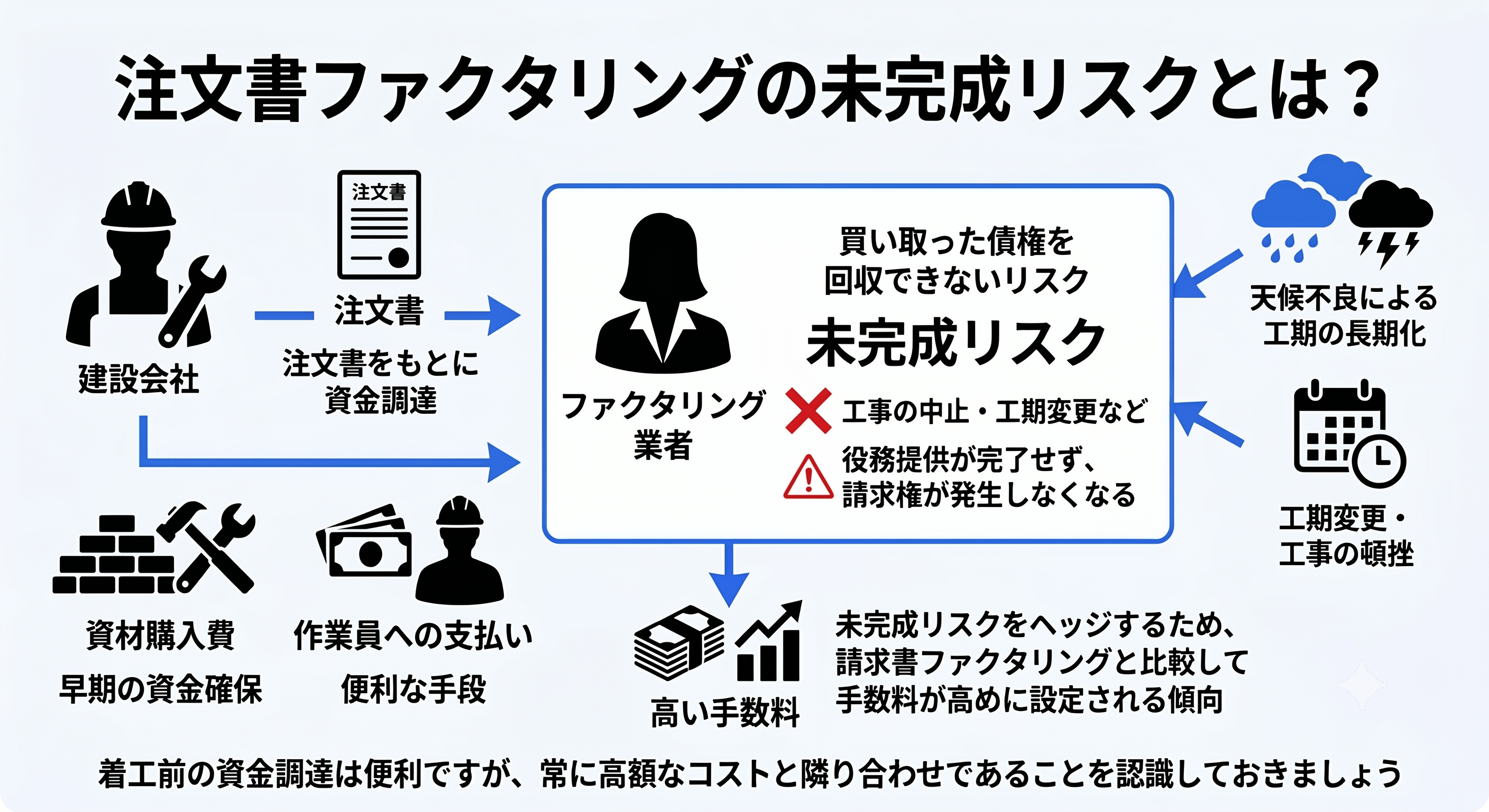

① 着工前資金調達のメリットと引き換えになる「未完成リスク」とは

注文書ファクタリングにおける未完成リスクとは、注文書をもとに資金調達を行ったものの、工事の中止や工期変更などによって役務提供が完了せず、請求権が発生しなくなるリスクです。

建設業における注文書ファクタリングは、手元資金が不足している状態で新規の現場に入る際、資材の購入費、作業員への支払いを早期に確保できる有効な手段のひとつです。

しかし、ファクタリング業者側からすれば、「工事が何らかの理由で頓挫し、請求権が発生しないリスク(未完成リスク)」を抱える非常に危険な取引です。

天候不良による工期の長期化など、建設現場には常に不確実性がつきまといます。工事が完了しなければ、ファクタリング業者は買い取った債権を回収できません。

この高い未完成リスクに備えるため、注文書ファクタリングは、請求書ファクタリングと比較して、手数料が高めに設定される傾向にあります。着工前の資金調達は便利ですが、常に高額なコストと隣り合わせであると認識しておきましょう。

| 注文書ファクタリング(着工前) | 請求書ファクタリング(工事完了後) | |

|---|---|---|

| 対象となる債権 | 着工前の注文書 | 工事完了後の請求書 |

| メリット | 初期費用を早期に調達可能 | 確実性が高く手数料を抑制可能 |

| デメリット | 未完成リスクにより手数料が高め | 着工前の資金繰りには利用不可 |

| 業者側のリスク | 非常に高い(未完成リスクあり) | 低い(すでに役務提供が完了) |

② 「極端な低手数料」広告の裏側と、建設業特有の審査実態

ファクタリング業者のWebサイトや広告にて、「手数料〇〇%から ~ 」など極端に低い数字が提示されている場合があります。しかし、こういった文言をそのまま鵜呑みにするのはとても危険です。

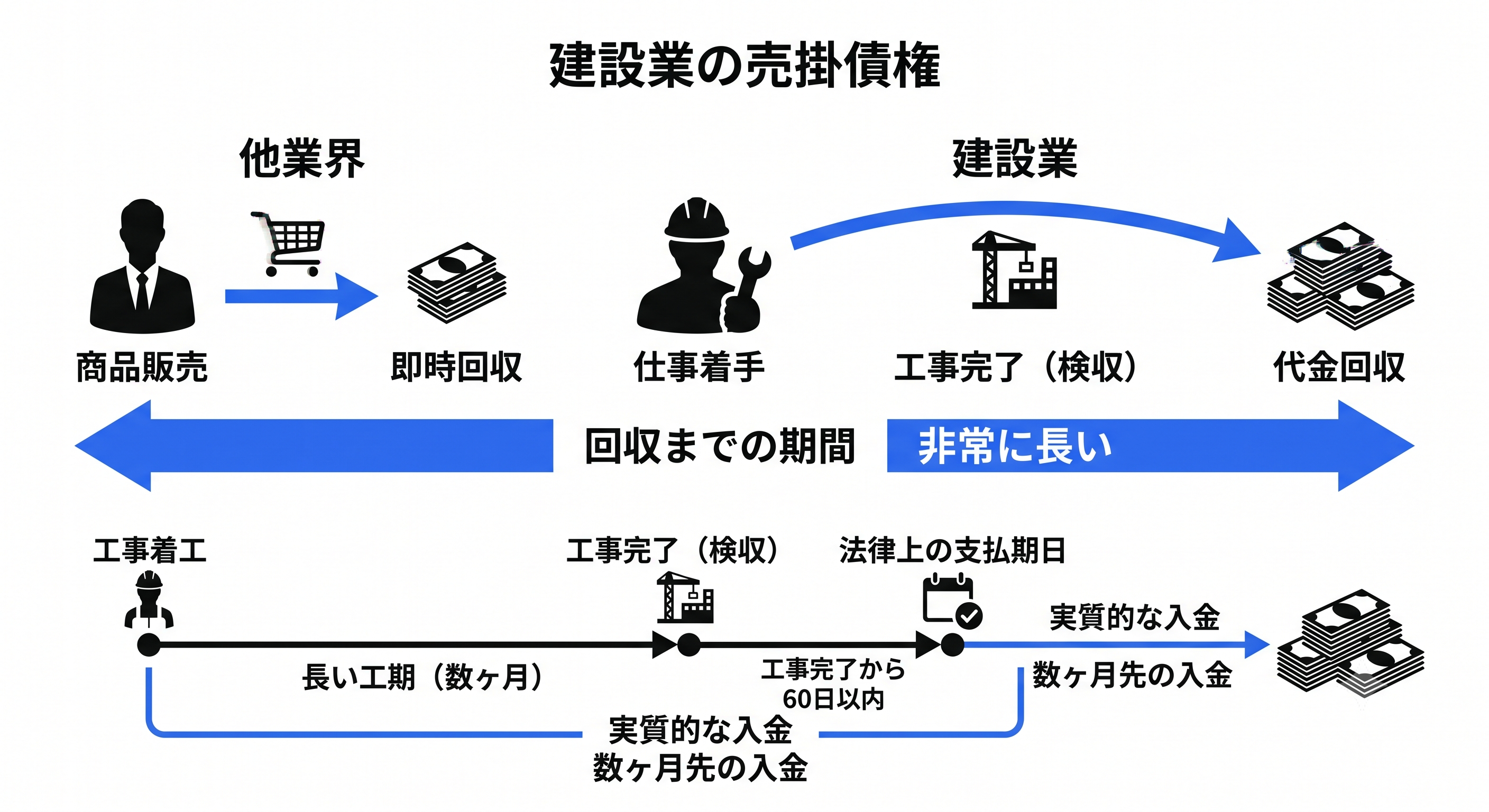

建設業の売掛債権は、商品の販売などですぐに代金が支払われる他業界の取引と比較して、仕事に着手してから実際に代金を回収するまでの期間が非常に長くなるのが一般的です。

その理由は、建設工事は着工から完了(検収)までに数ヶ月単位の長い工期を要するためです。法律上の支払期日が「工事完了から60日以内」であっても、そもそも工事が終わるまでに時間がかかるため、着工時点から見れば実質的に数ヶ月先の入金となります。

支払いまでの期間が長くなればなるほど、その間に元請け企業の経営状態が悪化したり、予期せぬ倒産が発生したりする「時間的な不確実性」が増します。ファクタリング会社にとって、この未回収リスクの高さは手数料に直結する要素です。

そのため、一人親方が実際に審査を申し込むと、実質的には上限に近い10%から20%ほどの手数料が適用されるケースが多く存在します。

ファクタリング業者を比較検討し、自身の利益を守るためには、下限の手数料ではなく「最高手数料(上限)」が何%に設定されているかの確認が、もっとも重要な選定基準です。

また、建設業では同じ一人親方であっても、売掛先の企業規模や取引実績、請求金額、支払サイトなどによって審査結果が変わることがあります。

そのため、「他社では低い手数料だったから今回も同じ条件になる」とは限りません。複数の条件を踏まえて総合的に判断されるからこそ、広告に掲載された最低料率ではなく、実際に負担する可能性のある上限手数料を基準にした比較が、納得できる資金調達につながります。

元請けにバレない! 建設業特化の「ファクタリング比較・選定基準」

建設業で資金繰りの悪化を取引先に知られれば、今後の事業継続を揺るがす深刻な事態につながります。ファクタリングは利用できればそれで十分ではなく、契約方式や手数料の違いによって、その後の利益や信用にも大きな差が生まれます。

比較する際に押さえておきたい判断基準を知ることで、目先の資金調達だけでなく長期的な経営の安定にもつなげられます。

① 信用第一の建設業における「2者間ファクタリング(2者間契約)」の絶対性

建設業界は、ゼネコンを頂点として元請け、下請け、孫請けと連なる多重下請け構造で成り立っているため、信用が第一の世界です。

万が一「あの一人親方は資金繰りが苦しいようだ」との情報が元請けに知られれば、「途中で現場を投げ出されるのではないか」などと危惧され、最悪のケースでは、契約を切られる致命的なリスクさえあります。

ファクタリングには、利用者と業者の間に売掛先(元請け)を交える「3者間ファクタリング(3者間契約)」と、売掛先を交えない「2者間ファクタリング(2者間契約)」が存在します。

3者間契約は手数料が安価になる傾向がありますが、元請けに対して債権譲渡の通知が必ずいく仕組みになっています。したがって、自身の信用を守るべき一人親方にとって、3者間契約は選択肢になりません。

少しでも情報漏えいのリスクを絶つためには、売掛先に一切の連絡や通知がいかない2者間契約に完全対応している業者を選ぶのが絶対条件です。

② 上限手数料が「10%以内」に収まる業者を見極める

多くのファクタリング会社は幅広い手数料体系を設定しています。しかし前述のとおり、未回収リスクが高い建設業界においては、適用される手数料が上限の20%近い数値に張り付きやすい、厳しい実態があります。

仮に100万円の請求書を上限20%の手数料で売却すると、手元に入る現金は80万円に目減りします。材料費や外注費の支払いなどを差し引けば、手元に残る自身の利益が完全に吹き飛んでしまう水準です。

利益を確保して事業を存続させるためには、「自社が利用した際に確実に適用される上限値」をもっとも重視しなければなりません。

利益を不当に削られないためには、上限が20%など高く設定されている業者を避け、上限手数料が「10%」などに明確に固定されている、あるいは極めて低く抑えられているサービスの選定が重要です。

厳格なエビデンスが低コストを生む! 「FREENANCE(フリーナンス) 即日払い」の合理性

法人も利用できる「FREENANCE(フリーナンス) by freee」のファクタリングサービス「即日払い」は、一見するとエビデンス(請求書に記載した取引の証憑)の提出が厳格で手間に感じる仕様ですが、その厳格さこそが、一人親方を守る強固な安全性と低コストを実現する証明です。

「なぜ注文書ではなく請求書か」「なぜ写真や住所の提出が必要か」という理由を理解すると、厳格な審査こそが、利用者にとって大きなメリットだと実感できます。

① あえて「注文書ファクタリング」を行わない理由

フリーナンスの大きな特徴は、「仕事(納品・役務提供)が完全に終了している」売掛債権(請求書)のみを買い取り対象としている点にあります。着工前の注文書による買い取りは一切行っていません。

これは、未完成リスクの完全な排除により、一人親方に「上限10%」の低水準な手数料を最初から約束するための確固たるポリシーです。リスクの高い着工前債権をあえて扱わず、確実な完了後債権のみに絞ることで、不良債権化を未然に防いでいます。

② 「現場写真と住所」の提出が、あなたを悪徳業者から守る

フリーナンスを利用する際、建築業務の場合は、請求書の提出に加えて「業務の内容(完了状態)を確認できる現場の写真」と「その現場の住所」の提出が必須です。一見すると、写真撮影や住所のアップロードは面倒で、審査のハードルも高く感じる要因になります。

しかし、これは実在する取引を証明するためのプロセスであり、虚偽申請や架空債権を排除する役割も担っています。その結果、サービス全体のリスクが抑えられ、利用者全体が低い手数料の恩恵を受けられる仕組みにつながっています。

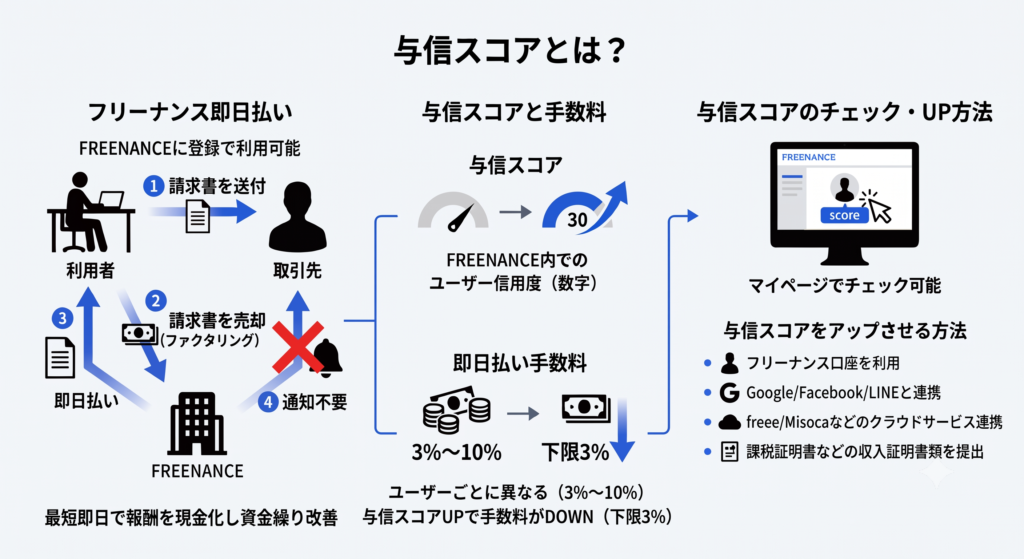

使えば使うほど有利になる。明朗会計な「与信スコア」の仕組み

フリーナンスは、単発のピンチをしのぐだけの資金調達ツールではありません。アカウントを日常的に利用し続けることで、手数料の低減や信用力の向上といった長期的なメリットが得られます。

一時的な資金繰り対策にとどまらず、将来の調達コストや取引先からの信頼にもつながる仕組みを理解しておくことで、より計画的な事業運営を目指せます。

① 上限10%からさらに下がる、透明性の高い手数料体系

フリーナンスの即日払いは、初回利用や単発利用であっても「10%」という明確な上限が設定されており、不透明なシステム利用料などで想定外の手数料を取られる心配が一切ありません。

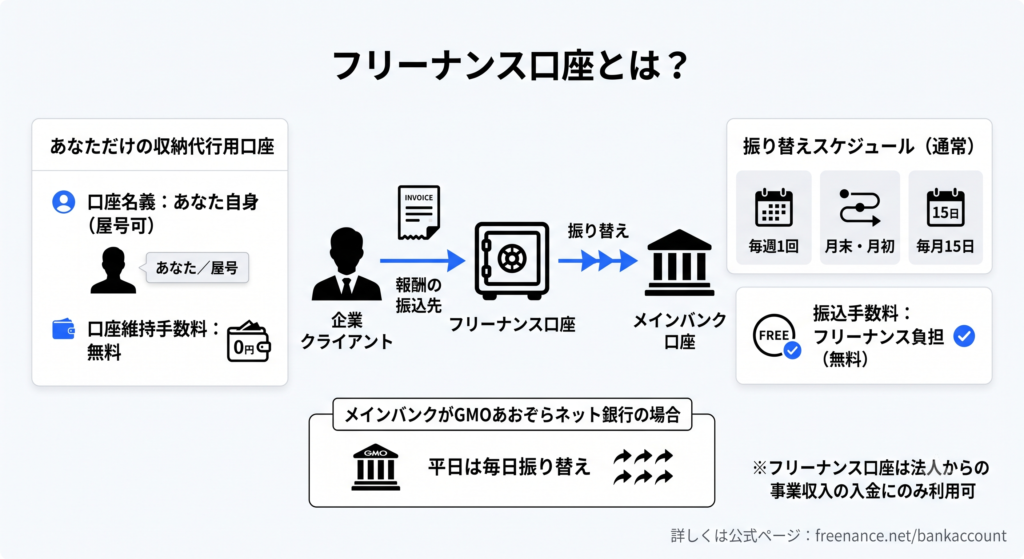

さらに、全会員に開設される収納代行用口座「フリーナンス口座」を法人からの報酬の振込先として利用し続けたり、自身のSNSアカウントとの連携や、会計クラウドソフトと連携することで、「与信スコア」と呼ばれるフリーナンス独自の与信ポイントが自動的に貯まります。

このスコアが上昇すると、即日払いの手数料率が「3%から10%」の範囲で段階的に下がっていくシステムを採用しています。利用実績がそのまま手数料の引き下げにつながる形で還元される、極めて合理的で透明性の高い仕組みです。

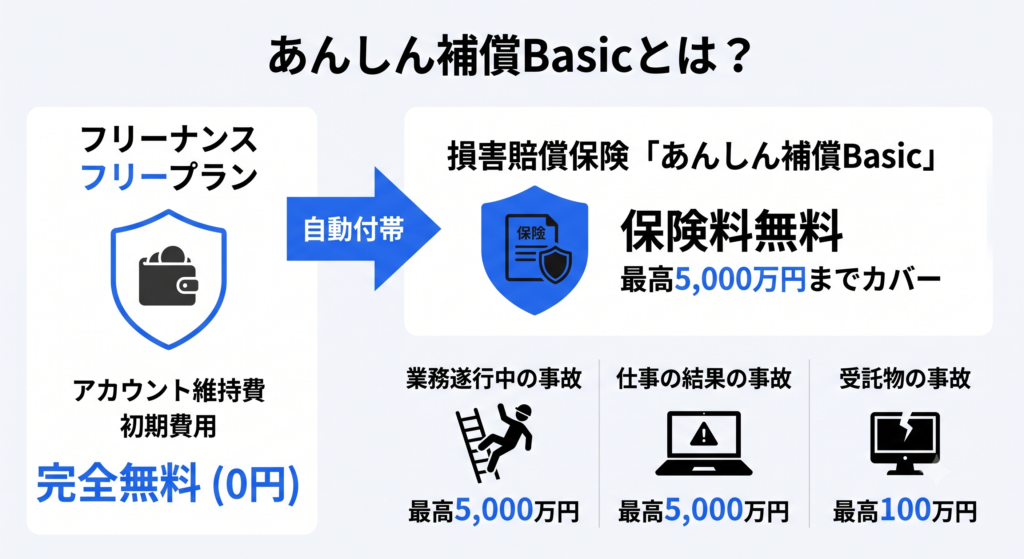

② 【最大の差別化】無料付帯の損害賠償保険がもたらす「圧倒的な信用力」

現場を一人で切り盛りする一人親方にとって、施工中の事故は事業継続を揺るがす最大の懸念事項です。作業中の高額資材の破損や通行人への怪我が発生すれば、高額な賠償金により、生活が破綻するリスクさえあります。

資金繰り以外において、フリーナンスが他のサービスと決定的に異なる最大の差別化要因が保険の存在です。アカウント維持費や初期費用が「完全無料(0円)」であるにもかかわらず、フリーナンスのフリープラン会員には業務遂行中の事故による損害賠償リスクを最高5,000万円までカバーする損害賠償保険「あんしん補償Basic」が保険料無料で自動付帯します。

元請け企業から見ても、無保険の職人と、最高5,000万円の補償がある職人とでは、発注のしやすさが根本から異なります。 損害賠償保険の付帯は、自分自身の生活を守る強力な盾になるだけでなく、プロとして「責任能力」を証明する武器となり、取引先からの絶大な信頼獲得へと直結します。

③ 元請けに知られず、一人親方の信用力を自ら育てる

フリーナンスの即日払いは2者間ファクタリングのため、ファクタリングの利用実態が元請けには伝わりません。資金繰りの苦労は元請けに対して完全に秘匿したまま、無料付帯の保険によって「万が一の事故にも責任が持てる信用できる職人」として力強いアピールができます。

情報の秘匿と責任能力の証明を両立させながら、口座利用を通じて自身のキャッシュフローの防衛力(与信スコア)を長期的に高めていける点こそが、単なる資金調達にとどまらないフリーナンスの独自価値といえます。

まとめ:利益を削らない資金調達で、一人親方の事業を守る

建設業に従事する一人親方が利益を最大化し、かつ売掛先である元請けに利用を知られずに安全に資金を調達するためには、取引リスクの低い「完了後」の債権(請求書)の活用がもっとも堅実な選択です。

注文書と請求書の違い、そして確実なエビデンス(完了証明書類)がもたらす手数料抑制のロジックを理解した上で、自身の事業を守るための万全な自衛策を講じましょう。

建設業では、資材価格の変動や工期変更など、自分ではコントロールしにくい要因による、一時的な資金不足の発生も懸念されます。ファクタリングに関する利用条件やサービスの特徴を事前に理解しておき、安全な資金調達の選択肢を確保しておけば、安定した事業継続が可能です。

資金ショートが起きる前に! 一人親方のファクタリング活用

建設現場を一人で回す一人親方にとって、資材費の立て替えや突発的な資金ショートは事業の継続を脅かす最大のリスクです。いざというときの入金遅れや急な支払いに慌てることなく冷静に対処するためには、事前の準備が欠かせません。

工事完了後に現場写真などのエビデンスを提出して手数料を抑えるFREENANCE(フリーナンス)は、元請けに知られるリスクのない2者間ファクタリングとして一人親方の強い味方です。

あらかじめ無料でアカウントを作成し、いつでも即日払いを利用できる状態を整えておけば、自らのビジネスと職人としての生活を強固に守るための最大の自己防衛策を講じられます。

よくある質問

- ファクタリングの利用が元請け(取引先)にバレることはありませんか?

- 「2者間ファクタリング」を選べば、原則として元請けに知られることはありません。

利用者とファクタリング会社の2者のみで契約を完結するため、元請けに債権譲渡の通知がいかない仕組みです。FREENANCEの即日払いも2者間ファクタリングを採用しているため、取引先の信用を損なわずに資金調達が可能です。

- 数万円などの少額でも買い取ってもらえますか?

- サービスによって異なりますが、フリーナンスなら少額の請求書から買い取り可能です。

「100万円以上から」といった制限を設けている業者もありますが、フリーナンスの即日払いは1万円の請求書から利用できるため、ちょっとした材料費の支払いなどにも柔軟に対応できます。

- 開業したばかり、あるいは赤字決算や税金の滞納があっても審査に通りますか?

- ファクタリングは融資(借入)ではないため、利用できる可能性は十分にあります。

ファクタリングの審査で最も重視されるのは、「利用者自身の信用情報(赤字など)」ではなく「売掛先(元請け)の支払い能力」です。そのため、開業直後や過去に金融事故の履歴がある一人親方でも、確実な請求書があれば審査を通過できるケースが多いです。

- 万が一、元請けが倒産して売掛金が支払われなかった場合、どうなりますか?

- 償還請求権なし(ノンリコース)の契約であれば、利用者が返済する義務はありません。

フリーナンスを含む一般的なファクタリングサービスは「ノンリコース」で契約されます。元請けの倒産等で売掛金が回収できなくなった場合、その損失はファクタリング会社が負担するため、利用者が代わりにお金を返す必要はありません。

- ファクタリングを利用すると税金はかかりますか?

- ファクタリングで得た資金自体に新たな税金(消費税など)はかかりません。むしろ、支払った手数料が経費になるため節税につながります。

ファクタリングは売上(売掛債権)の譲渡(売却)であり、すでにある売掛金を現金化するだけの行為です。金銭債権の譲渡は非課税取引となるため、手数料に消費税もかかりません。

さらに、ファクタリング会社に支払った「手数料」は、全額を事業の経費(勘定科目は「売上割引料」や「支払手数料」など)として確定申告で計上できます。

税金(所得税など)は、売上そのものではなく「売上から経費を差し引いた残りの利益」に対して計算されます。つまり、ファクタリング手数料を経費として申告すればその分だけ利益が減り、結果として支払う税金を安く抑えられるのです。