フリーランスといえば、病気やケガによって働けなくなったときの収入減は大きな不安の一つです。

フリーランスのファイナンシャルプランナー/ライターである三浦雅也さんも、独立時に3カ月分の生活費を用意していたものの、報酬の入金が2カ月先になることもあって貯蓄が底をついてしまい、「これでケガや病気で働けなくなると、生活が破綻してしまうのでは」と怖くなったといいます。

そこで、いざというときに備えて所得補償保険を探す中でたどり着いたのが、フリーランス・個人事業主向けのお金と保険のサービスFREENANCE(フリーナンス)が提供する『あんしん補償プラス』だったそう。

今回は三浦さんに、あんしん補償プラスを選んだ理由や特徴、メリット、注意点などを解説していただきました。

ファイナンシャル・プランナー/ライター 三浦雅也

ファイナンシャル・プランナー/ライター 三浦雅也CFP(R)認定者。大学卒業後、難しい用語を使わずに分かりやすくお金の知識を伝えたいと考え、独立系のFP事務所、保険会社での勤務を経てファイナンシャル・プランナー/ライターとして独立。現在はクレジットカード、保険の記事を中心とした執筆活動を行っている。https://twitter.com/jagu_244

https://fp-right.com/

–

Contents

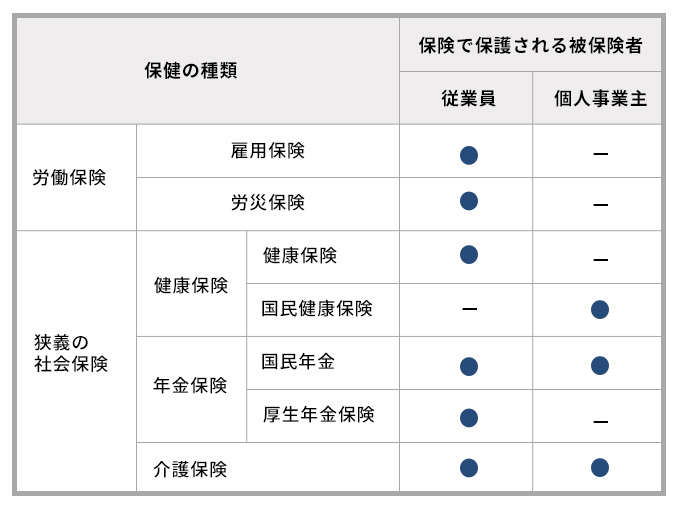

会社員と個人事業主の社会保険の違い

私がライターをはじめたのは、新卒で入社したFP事務所に勤務しているときにライター募集のメールを目にして、副業として挑戦してみたことがきっかけです。

FP事務所に4年ほど勤めた後は小売店や保険会社でも働きましたが、副業ライターはずっと続けていて収入も安定していたため、きっかけがあれば独立したいと思っていました。子どもを授かったことがわかったときに、「独立するなら今しかない」と考え、独立の準備を始めました。

私はFPとして自身の生活設計にも気を配っていたのですが、フリーランスは想定以上に厳しく、次第に、病気やケガによる就業不能がとても不安に感じるようになりました。その時にようやく、社会保険のありがたさに気づいたのです。

会社員とフリーランスでは、社会保険が違います。

個人事業主は傷病手当金がない

会社員の場合は健康保険に加入しているので、個人事業主よりも手厚い保障が受けられます。特に健康保険の「傷病手当金」が優れていて、病気やケガで働けなくなった場合でも、続けて4日以上仕事を休むと毎月の給与(標準報酬月額)のうち3分の2に相当する金額を受給できることがあります。

フリーランスになると国民健康保険に加入することになり、傷病手当金などの保障がなくなってしまいます。

個人事業主は労災保険がない

労災保険も会社員ならではの保障だと感じました。労災保険とは、労働者が仕事中や通勤途中で発生した災害(業務災害・通勤災害)でケガ・病気・あるいは亡くなった場合に、必要な給付を行うものです。

フリーランスには労災保険がないので、仕事中にケガをしても保障が受けられないので、大きな違いを感じます。

個人事業主には収入を補填する保険が必要

私の場合は腕をケガすると記事が書けなくなってしまうので、いざというときに収入を補填する目的で、所得補償保険を探すことにしました。

最初は大手の損害保険会社で所得補償保険を検討していました。自身がその保険会社に勤めていていたこともあり、補償やサポートが充実していることを知っていたからです。

ただ、所得補償保険は多くの会社が取り扱っていますから、もっと手頃な保険料で加入できる保険もあるのではと思い、探してみることにしました。

そこで見つけたのがフリーナンスの『あんしん補償プラス』でした。

フリーナンス『あんしん補償プラス』の魅力

保険料がリーズナブル

率直な感想として、保険料が安い点に魅力を感じました。

フリーナンスのWebサイトにも記載があるように、『あんしん補償プラス』は個人加入時と比べて44%オフで所得補償保険に加入できます。

フリーナンスのサイトで年齢や職業などを入力してシミュレーションしてみたところ、私の場合は、働けなくなったときに毎月25万円の補償を受け取るには月額1,300円程度の掛金となります。

団体割引を適用することになるので、団体加入費として3,000円の年会費が必要ですが、個人で加入するよりもかなり安い保険料で加入できるという印象です。

最高5,000万円まで事故の補償が受けられる

『あんしん補償プラス』に加入するには、まずフリーナンス会員になる必要があります。フリーナンスには複数の会員プランがありますが、会費無料の「フリープラン」でも、最高5,000万円まで業務に起因する事故の補償が受けられる『あんしん補償Basic』という保険がついてくる点も魅力的でした。

その他にもフリーナンスにはいろいろなサービスがあるので、登録しておけば、いざというときに使えるかなとも思います。

フリーナンス『あんしん補償プラス』の注意点

私が気になったのは、免責期間が7日しか選べない点と、支払い方法が口座振替のみに限定されている点です。

免責期間が7日だと、働けなくなってから8日以上経過しないと保険金が受け取れないので、保険が適用されるケースが限定されてしまいます。ただ、団体割引が適用されることを考えると、この内容でも問題ないように感じます。

貯蓄が十分でない人は、保険で生活費減少に備えるべき

幸いにもまだ所得補償保険を利用したことはありませんが、新型コロナウイルス感染症にかかってしまったときは、「加入していてよかった」と思いました。仕事を休んだのが5日間ほどだったため保険は適用されませんでしたが、長引いてしまっても保険がある、という安心材料になりました。今後も、加入を継続して収入の減少に備えておきたいと思います。

貯蓄が十分でない若いフリーランスの方は、『あんしん補償プラス』に加入して、生活費の減少に備えることをおすすめします。

フリーランスは自由に働けるメリットがある一方で、もしものときの補償は自分で準備しなければいけません。『あんしん補償プラス』に加入しなくても、フリーナンスに登録しておけば業務中の事故に備えられますので、必要最低限の補償だけでも準備しておくといいのではないでしょうか。

— END —

『あんしん補償プラス』の特徴

特徴1「受け取りたい月額」を最長1年間補償

ケガや病気で長期間にわたって働けなくなったときに、ご自身があらかじめ設定した「受け取りたい月額」を、最長1年間受け取ることができます。

特徴2 レジャーや天災によるトラブルもカバー

仕事中に限らず、レジャーや旅行、天災(地震・噴火・津波)などによるケガでも保険金が支払われ、補償対象期間は24時間・365日です。

特徴3 対面での手続きは不要

対面での手続きは不要で、Webからの申し込みと必要書類の郵送のみで完了します。加入にあたって、医師の診断は不要です。

▼あわせて読みたい!▼