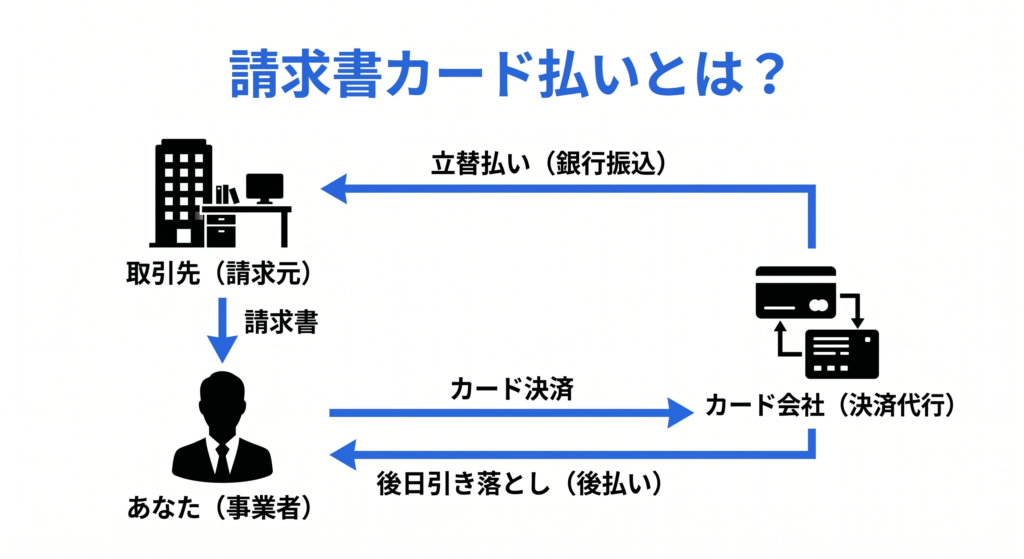

「請求書カード払い(BPSP / BISP)」とは、銀行振込の請求書支払いをクレジットカード払いに切り替え、実際の支払日を最大60日程度先延ばしできるBtoB決済サービスのことです。

この決済サービスは「取引先への支払いが迫っているが、手元の現金が足りない」「ファクタリングを検討したが、手数料の高さや手続きの煩雑さに躊躇している」といった状況にある事業者にとって有効な選択肢です。手元の現金を温存する「守りの資金繰り対策」となるため、急速に普及しています。

本記事では、請求書カード払いの合法で安全な仕組みを解説するとともに、「攻めの資金調達」であるファクタリングとの根本的な違いを5つの視点から徹底比較します。

本記事を読めば、請求書カード払いの安全な仕組みがわかり、自分の状況にあわせてファクタリングとどちらを利用すべきかに加え、損をしない選び方がわかります。

Contents

請求書カード払い(BPSP / BISP)の基礎知識と仕組み

請求書カード払い(BPSP / BISP)は、国際ブランドが正式に認めたBtoB(企業間)決済の仕組みであり、安全性と透明性が担保された合法的な決済スキームです。制度の信頼性と実務上の構造を理解するために、以下の3点を解説します。

- Visaが主導する公式スキーム「BPSP」の定義と背景

- Mastercard(BPAP)やJCBなどの各ブランドによる名称の違い

- カード非対応の取引先に対してもカード決済を可能にする「立て替え」の仕組み

従来の銀行振込に代わる新しい決済手段として、その基本的な枠組みの正しい把握が不可欠です。

BPSP(Business Payment Solution Provider)とは?

BPSPとはVisaが主導して展開しているBtoB(企業間)決済の新しい公式なスキームです。これまで企業間の取引は銀行振込が一般的で、クレジットカード決済の導入は遅れていました。

しかし、企業のDX推進や、企業間決済におけるカード利用のニーズの高まりを背景に誕生したのがBPSPです。決して怪しい裏技ではなく、国際ブランドが公式に認めている極めて安全な仕組みであり、世界的なトレンドとして広く定着しています。

BPAP(Mastercard)やBISPとの違いは?

「BPSP」以外にも類似用語が存在しますが、これらは実務上の機能においてほぼ同じです。各カードブランドは、同様の枠組みを以下の名称で展開しています。

| 名称 | 概要 |

|---|---|

| BPSP (Business Payment Solution Provider) | Visaが主導するスキーム |

| BPAP (Business Payment Aggregator Program) | Mastercardが主導するスキーム |

| BtoB決済ソリューション取引 | JCBが展開するスキーム |

「BISP(Business Invoice Payment Service)」は、特定のカードブランドの公式スキーム名ではなく、請求書カード払いサービス全般や関連機能を指す一般呼称として使われます。

名称や主導するブランドは異なりますが、どの名称であっても「カード決済を活用して支払いを先延ばしにする」機能に違いはありません。

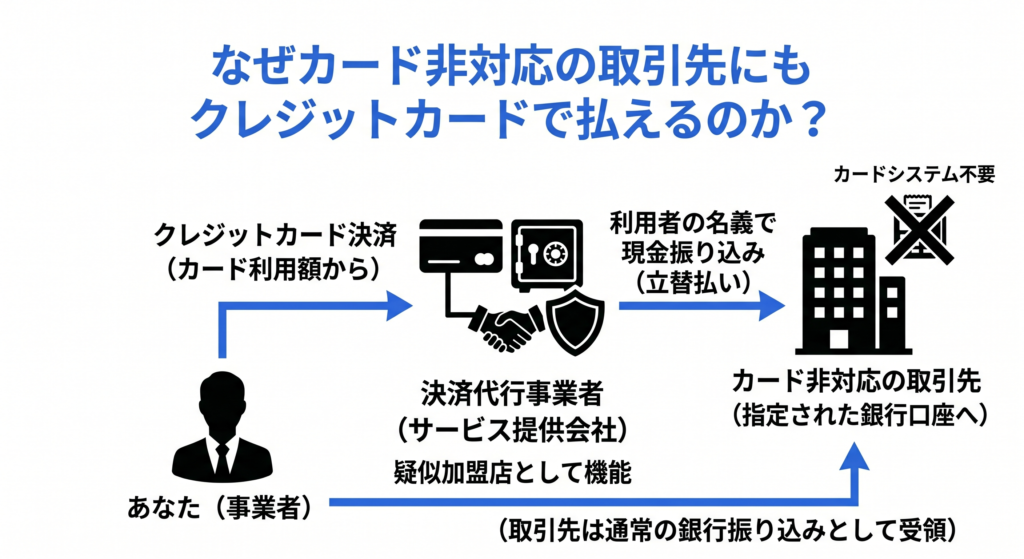

なぜカード非対応の取引先にもクレジットカードで払えるのか?

外注費や仕入れ代金、オフィスの家賃などは、指定された銀行口座へ現金で振り込むのが一般的ですが、カード決済を導入していない取引先に対してもクレジットカードで支払えるのは、決済代行事業者が「疑似加盟店」として「決済の代行(立て替え)」を行うためです。

利用者がサービス提供会社に対してクレジットカードで決済を行うと、サービス提供会社が利用者の名義(指定した振込依頼人名)で、取引先の銀行口座へ現金を振り込みます。取引先は、カード決済のシステム導入が一切不要です。

ファクタリングと請求書カード払いの決定的な5つの違い

資金繰り改善の手段として「ファクタリング」と「請求書カード払い」はよく比較されますが、両者はコストや審査基準の面で決定的な違いがあります。主な相違点は以下の5項目です。

| 比較項目 | ファクタリング | 請求書カード払い |

|---|---|---|

| 主な目的 | 早期入金(攻め) | 支払いを遅らせる(守り) |

| 手数料相場 | 10%〜20% | 3%〜5% |

| 審査の重点 | 売掛先の信用力 | カードの利用可能枠 |

| 利用上限額 | 売掛債権の額面による | カードの限度額による |

| 手続き・リスク | 書類が多く煩雑 相手に通知の可能性あり | 請求書とカードのみ 高い秘匿性 |

ファクタリングと請求書カード払いの明確な違いを理解すれば、資金繰りが苦しい状況で最善の選択をする助けになるでしょう。

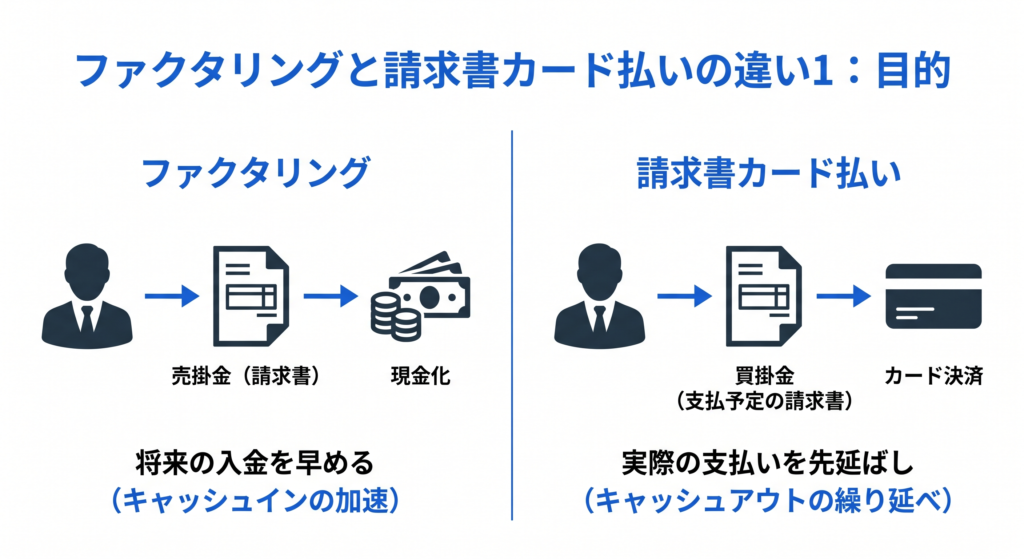

違い1:目的(入金を早めるか vs 支払いを遅らせるか)

ファクタリングは、手元にある売掛金(請求書)を売却して現金化し、将来の入金を早める(キャッシュインの加速)サービスです。

一方、請求書カード払いは、手元にある買掛金や未払金(支払予定の請求書)をクレジットカードで決済し、実際の支払いをカード引き落とし日まで先延ばし(キャッシュアウトの繰り延べ)できます。

違い2:手数料の相場(10〜20%のノンリコース型 vs 3〜5%のシステム利用型)

個人事業主が多く利用する「2者間ファクタリング」の手数料相場は、おおよそ10%〜20%と高めなのが特徴です。これは、ファクタリング会社が売掛先の倒産リスク(未回収リスク)を全額背負う「ノンリコース(償還請求権なし)」で買い取る仕組みに起因します。

それに対し、請求書カード払いの手数料相場は自社のカード信用枠を使うシステム利用料であるため3%〜5%程度にとどまります。ただし、資金調達の目的が「攻め」と「守り」で違うため、表面的なコストの低さだけで優劣を判断すべきではありません。

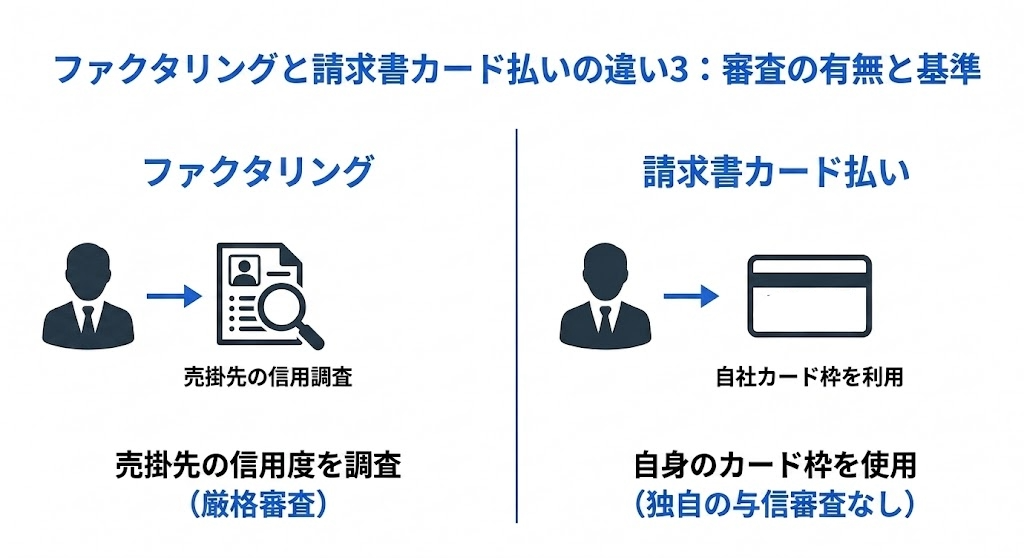

違い3:審査の有無と基準(売掛先の厳格な信用調査 vs 自社の手持ちカード限度額への依存)

ファクタリングは「売掛先の信用度」に対する厳格な審査が行われます。一方、請求書カード払いは、自身が保有しているクレジットカードの「ショッピング利用可能枠」を使うため、返済能力を問う独自の与信審査は原則ありません。請求書の記載内容の確認といった、架空請求などを防ぐための所定の審査のみで済み、Web上で即座に手続きが完了する手軽さがあります。

違い4:利用上限額(数千万円規模も可能なファクタリング vs クレジットカード利用枠内のBPSP)

ファクタリングは、売掛先の信用度や請求書の額面が高ければ数千万円規模の資金調達も可能です。しかし、請求書カード払いの利用上限額は、「手持ちのクレジットカードの利用可能残高」に完全に依存します。

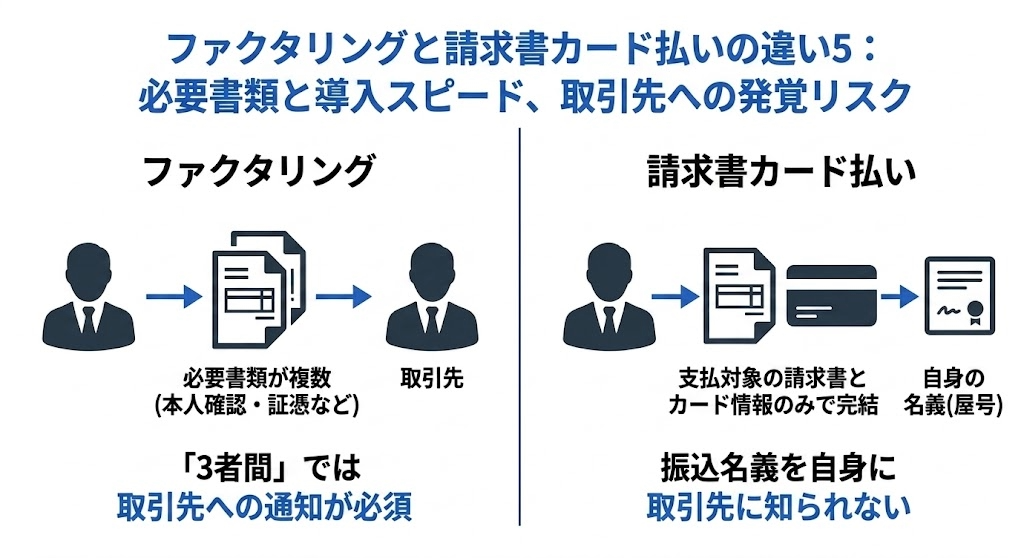

違い5:必要書類と導入スピード、取引先への発覚リスク

ファクタリングは、本人確認書類や請求書に記載された取引の証憑(エビデンス)などの必要書類が複数あるほか、「3者間ファクタリング」では取引先への通知が必須です。

これに対し、請求書カード払いは支払対象の請求書とクレジットカード情報のみで手続きが完結します。振込名義を自身の名義(屋号など)に指定できるため、取引先には資金繰りの状況を知られないメリットがあります。

フリーランス・個人事業主が請求書カード払いを利用するメリット

請求書カード払いは、ファクタリングとは異なる独自の強みをもつ資金調達手段です。フリーランスや個人事業主が享受できる主なメリットとして、以下の3点が挙げられます。

- 最短即日の決済で支払期限を最大60日程度先延ばしできる利便性

- 振込名義の指定により、取引先への信用不安を与えず関係を維持できる秘匿性

- クレジットカードのポイント還元による実質的な手数料負担の軽減効果

資金ショートの回避だけでなく、社会的信用の維持やコストの最適化も目的とするなら、それぞれの利点を正しく把握しておくことが不可欠です。

審査書類の手間がなく最短即日で支払いを最大60日先延ばし可能

手持ちのクレジットカードと請求書さえあれば、煩雑な手続きなしにWeb上で即日決済できます。支払いを1〜2ヶ月程度猶予すれば、目前の資金ショートの危機を回避し、次の売上入金までを確実につなぎ止める役割を果たします。

取引先に知られず(振込名義の指定可能)信頼関係を維持できる

資金繰りが苦しい事実が取引先に伝われば、今後の取引に悪影響を及ぼしかねません。請求書カード払いでは、振込名義を自身の屋号や名前に指定できるため、信頼関係の維持につながります。

相手に不安を与えずに「信用不安による取引停止」のリスクを回避し、信頼関係をしっかりと確保できます。

ポイント還元による実質的な手数料負担の軽減

請求書カード払いの利用には3%〜5%のシステム利用手数料が発生しますが、クレジットカード決済によるポイント還元(一般的に0.5%〜1.5%程度)があるため、実質的なコスト負担は低く抑えられます。

利用前に知っておくべき! 請求書カード払いのデメリットと注意点

請求書カード払いは利便性が高い反面、特有の制限やコスト面での注意点が存在します。デメリットを軽視すると、かえって資金繰りを悪化させるリスクがあります。計画的に利用するために、以下の3項目を必ず確認しておきましょう。

- クレジットカードの利用可能枠による決済金額の制限

- 継続利用に伴う手数料負担と利益率への影響

- サービスごとに異なる対応カードブランドの確認

資金繰りの悪化を招かないよう、緊急性やコストのバランスを考慮した計画的な利用が不可欠です。

クレジットカードの限度額以上の支払いは不可

利用できる金額は「手持ちのクレジットカードの利用可能枠」に限定されます。カードの枠に空きがなければサービスを利用できません。あらかじめ利用限度額の大きい「ビジネス用クレジットカード」の作成・育成が、根本的かつ恒常的な資金繰り対策です。

ここでいう「育成」とは、少額からでも継続的にカードを利用し、遅延なく支払いを完了させ、カード会社からの信頼(クレジットヒストリー)を積み上げるプロセスを指します。

良好な支払い実績を築けば、利用限度額の増額審査に通りやすくなり、将来的に数百万円規模の高額な仕入れや外注費の支払いが必要になった際にも、カード決済による「支払いの先延ばし」を最大限に活用できます。

多用によるコスト増加に注意(毎回3〜5%の手数料)

請求書カード払いの手数料はファクタリングより安い反面、毎回発生する3〜5%のシステム手数料には注意が必要です。利益率の低いビジネスにおいて、代金の支払いのたびに数%の手数料を負担し続ければ、自らの首を絞めかねません。あくまで「緊急避難的措置」や「戦略的投資」にとどめ、計画的な利用を推奨します。

対応していないカードブランドも存在する

サービス提供会社によって利用できる国際ブランドが異なります。VisaやMastercardには対応していても、JCBやアメリカン・エキスプレス(AMEX)が使えないケースもあるため、申し込み前の確認が必須です。

【状況別】ファクタリングと請求書カード払い、どちらを選ぶべき?

ファクタリングと請求書カード払いの特徴を踏まえると、シチュエーションごとにどちらで資金調達を行うべきかを判断できるでしょう。無駄な手数料を抑え、キャッシュフローを最適化するために、自身の状況が以下のどちらに該当するかを確認しておきましょう。

- 手元に高額な「売掛金(請求書)」がある

- 高額な「外注費・仕入れ・家賃」などの支払いが迫っている

それぞれの状況における最適解を解説します。

手元に高額な「売掛金(請求書)」があるなら『ファクタリング』

業務を完了し対価が確定している請求書(売掛金)が手元にあれば、迷わず「ファクタリング」を選ぶべきです。売掛金の早期現金化とともに手元のキャッシュを分厚くすれば、新たな大型案件の受注や機材購入といった「攻めの事業展開」への投資資金に充てられます。

高額な「外注費・仕入れ・家賃」などの支払いが迫っているなら『請求書カード払い』

手元に売却できる売掛金はない(または少額な)ものの、数日後に支払わなければならない外注費、仕入れ代金などの請求書(買掛金)があるなら、「請求書カード払い」が最適解です。現金の流出を先延ばしし、事業の継続を図る「守りの対策」として強力に機能します。

資金繰り改善なら「freee請求書カード払い」と「FREENANCE 即日払い」の併用を

実際の資金繰り改善においては、支出を遅らせる「守り」と、入金を早める「攻め」の施策を、状況に応じて組み合わせる戦略が効果的です。キャッシュフローの最適化に役立つ、以下の3つのサービスとその違いを確認しましょう。

- 支払い先延ばしに特化した「freee請求書カード払い」の利便性

- 売掛金の早期現金化を実現する「FREENANCE 即日払い」の特徴

- 受取側機能である「FREENANCE 決済リンク」との本質的な相違点

それぞれのサービスの役割を正しく認識し、自社のキャッシュフローを最適化するための判断材料として活用しましょう。

支払いの先延ばしには「freee請求書カード払い」

手元の資金を温存する「守り」の対策には、「freee請求書カード払い」の活用を推奨します。事前の面談や書類準備の手間がなく、Web上で手軽に申し込める利便性が強みです。対応するカードブランドの幅広さや、信頼できるプラットフォームとしての安心感があります。

「freee請求書カード払い」は、取引先から受け取った銀行振込の請求書を、手持ちのクレジットカードで決済できるサービスです。

利用者がカード決済を行うと、最短当日に利用者名義で取引先へ指定金額が振り込まれます。これにより、実質的な支払いをカードの引き落とし日まで最大60日間延長できるため、借入なしで資金繰りを改善できるのが最大のメリットです。

利用手数料は3.0%(最低1,500円)で、手続きはWeb上で完結します。取引先には通常振込として処理されるため、本サービスの利用が相手に知られることもありません。

売掛金の早期現金化には「FREENANCE 即日払い」

売上を早期に確保する「攻め」の資金調達には、「FREENANCE 即日払い」が有力な解決策です。フリーランスに特化した審査システムを採用しており、すべての手続きがオンラインで完結します。

「FREENANCE by freee」が提供する「即日払い」は、フリーランスや個人事業主向けのいわゆるファクタリング(請求書買取)サービスです。

手元にある発行済みの請求書をフリーナンスが買い取ることで、取引先の入金期日を待たずに、最短即日で自身の口座へ現金が振り込まれます。急な出費など、資金繰りの課題をスピーディに解決できるのがメリットです。

利用手数料は請求金額の3%〜10%で、サービスの利用実績に応じて独自の与信スコアが上がると手数料が下がる仕組みになっています。手続きはWebで完結し、取引先にサービスの利用が知られることもありません。

受取側機能である「FREENANCE 決済リンク」との本質的な相違点

フリーナンスが提供するサービスのひとつとして「FREENANCE 決済リンク」がありますが、このサービスは自分が支払うためのものではなく、「相手(取引先)にカードで払ってもらう」ための機能です。

自分だけの「カード決済用リンク(決済ページURL・決済ページQRコード)」を発行することができ、発行したカード決済用リンクを請求書やメールなどに記載するだけで、取引先はあなたに対する支払いにカード決済を選択可能です。

報酬の受け取りをカード決済にすれば、取引先のキャッシュフローに問題が発生したとしても、入金遅延といった心配を軽減することができるでしょう。

まとめ:守りと攻めの資金調達を使い分け、ビジネスを加速させよう

資金ショートは事業継続における最大の脅威です。適切な知識と手段が経営の安定を大きく左右します。

財務リテラシーを高め、適切なツールを使いこなす

ファクタリング(攻め)と請求書カード払い(守り)は競合関係ではなく、目的と状況に応じて使い分けるべき「財務戦略の両輪」です。

最大の脅威である資金ショートからビジネスを守るためにも、事前に両方のサービスを認知した上での、万が一に備えたアカウント登録や準備は最大の自己防衛です。財務リテラシーを高め、適切なツールを賢く使いこなし、自身のビジネスをさらに加速させましょう。

よくある質問

- 請求書カード払いは違法や「怪しい裏技」ではありませんか?

- 違法ではありません。国際ブランドが公式に認める安全な仕組みです。請求書カード払い(BPSP / BISP)は、VisaやMastercardなどの国際カードブランドが公式に認めているBtoB(企業間)決済の正規スキームです。規約違反となる「クレジットカードの現金化」とは異なり、実在する取引先への支払い代行を行う正当なサービスですので、安心してご利用いただけます。

- 取引先に「請求書カード払いを利用したこと」はバレませんか?

- 原則としてバレません。通常の銀行振込として処理されます。決済代行事業者が、あなたが指定した名義(ご自身の個人名や屋号)で取引先の銀行口座へ振込を行います。そのため、取引先の通帳には通常の銀行振込と同じように記帳され、クレジットカードで決済して支払いを先延ばしにしている資金繰りの事情が相手に知られることはありません。

- ビジネスカードを持っていません。個人のクレジットカードでも利用できますか?

- はい、多くのサービスで個人のクレジットカードが利用可能です。フリーランスや個人事業主の場合、法人用のビジネスカードを持っていなくても、普段お使いの個人のクレジットカード(VisaやMastercardなど)を利用して支払いを先延ばしにできるケースが一般的です。ただし、サービスごとに対応しているカードブランドが異なるため、事前の確認が必要です。

- 自分自身の口座宛てに決済して、現金を引き出すことは可能ですか?

- できません。自分宛ての決済は「現金化目的」とみなされ審査落ちとなります。請求書カード払いは、あくまで「第三者(取引先)への支払いを代行するサービス」です。ご自身の口座や架空の会社宛てに決済し、現金を引き出そうとする行為はクレジットカードの規約違反(現金化行為)にあたるため、利用審査の段階で必ず否決されます。

- ファクタリングと請求書カード払い、結局どちらが得ですか?

- 目的によって異なります。単純な手数料比較ではなく「状況」で使い分けましょう。手数料の安さだけで比較すれば、請求書カード払い(3〜5%程度)の方が、個人事業主向けの2者間ファクタリング(10〜20%程度)よりもコストを抑えられます。しかし、これらは目的が異なります。

・ファクタリング: 手元の「売掛金」を早く現金化したい場合(攻め)

・請求書カード払い: 迫っている「買掛金」の支払いを先延ばしにしたい場合(守り)

どちらが得かではなく、今の自分の手元にあるのが「請求書(売上)」なのか「請求書(支払い)」なのかによって最適な手段を選択してください。