予期せぬ資金繰りの悪化により現金(キャッシュ)が足りなくなる事態は、個人事業主やフリーランスなら起こり得る事態です。もしそんなとき、支払期限が先の売掛金があるときの選択肢は、「電子記録債権(でんさい)」と「ファクタリング」です。

電子記録債権もファクタリングも、どちらも売掛金を現金化する仕組みです。しかし、最終的に回収できなかったときの責任(償還請求権)の有無、審査の厳しさ、取引先への通知の有無に決定的な違いがあります。本記事では、この両者の違いを整理し、わかりやすく解説しています。自社のビジネス環境やリスク許容度を踏まえた最適な資金調達方法を選択しましょう。

Contents

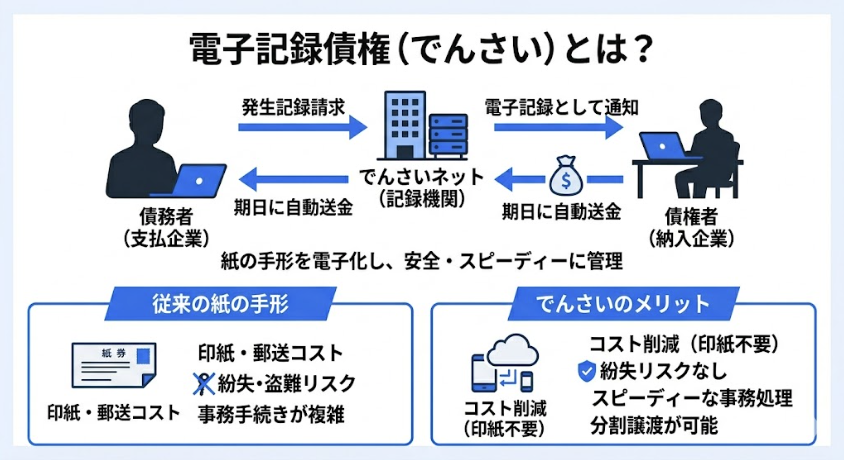

電子記録債権(でんさい)とは? 手形に代わる新しい仕組み

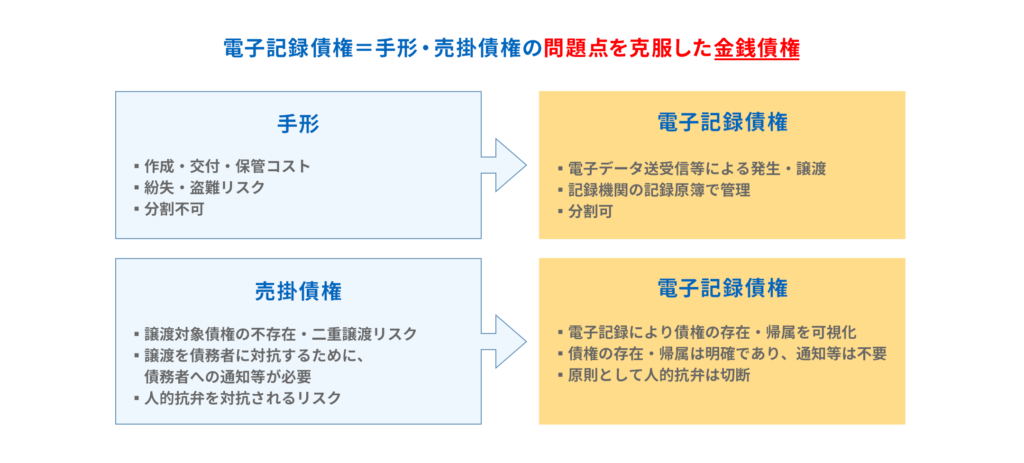

電子記録債権は、法律上、「その発生又は譲渡についてこの法律の規定による電子記録……を要件とする金銭債権」(電子記録債権法第2条第1項)と定義されます。

簡単にいえば、電子債権記録機関として主務大臣が指定した株式会社(令和3年9月8日時点で5社が指定されています)の電子記録によって発生・譲渡が完了していると証明された債権です。

- 株式会社全銀電子債権ネットワーク(通称:でんさいネット)

- 日本電子債権機構株式会社

- SMBC電子債権記録株式会社

- みずほ電子債権記録株式会社

- Tranzax電子債権株式会社

手形や売掛金などの金銭債権のデメリットを克服した新たな金銭債権として誕生したもので、「でんさいネット(株式会社全銀電子債権ネットワーク提供)」を通じて、取引の記録・管理・譲渡ができます。

でんさいの具体的な利用の流れ

これまでは紙の「手形」や「請求書」を郵送でやり取りし、期日に銀行へ持って行くなどの手間がありましたが、それをすべてインターネット上で自動化・ペーパーレス化したものが「電子記録債権」です。

この電子記録債権を、支払期日より前に現金化することを「電子記録債権割引(でんさい割引)」といいます。電子記録債権割引を利用すると、その事実がシステムを通じて取引先にも通知される仕組みです。

また、電子記録債権割引には、「償還請求権(リコース)」が付いています。これは債権譲渡というよりも銀行融資に近い仕組みであり、万が一取引先(電子記録債権の債務者)が倒産して金融機関が債権を回収できなくなった場合は、利用者が代わりにお金を返還(弁済)しなければなりません。

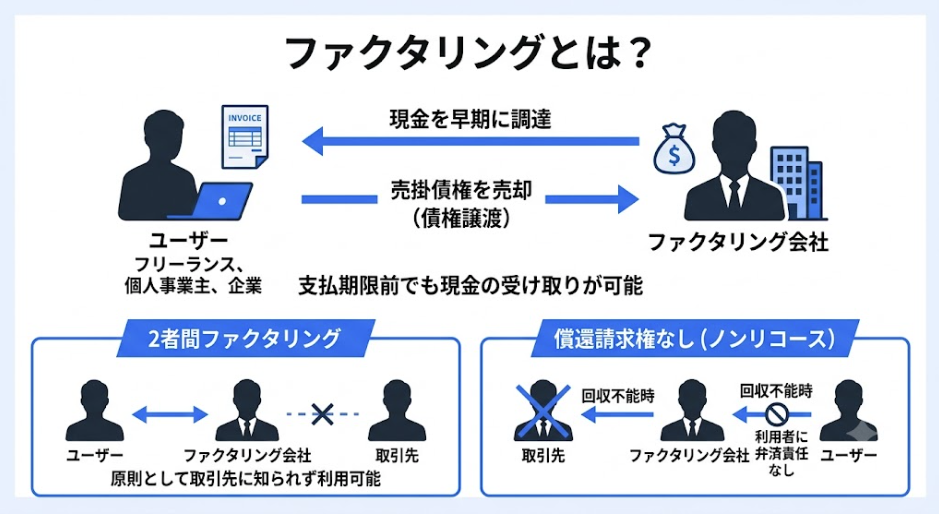

ファクタリングとは? 売掛債権を売却して現金化する仕組み

ファクタリングとは、フリーランスや個人事業主、企業が保有する売掛債権(請求書に基づく債権)をファクタリング会社に売却することで、債権譲渡して現金を調達する仕組みです。

請求書等に記載された売掛債権の支払期限が到来していなくとも、ファクタリング会社に買い取ってもらい、現金を得られます。

「2者間ファクタリング」サービスは、利用者とファクタリング会社との間のみで利用契約が成立するため、原則としてファクタリングサービスの利用は取引先に知られません。また、「償還請求権なし(ノンリコース)」サービスであれば、取引先からの回収ができなくても、利用者に弁済責任がないのも特徴です。

一目でわかる!両者の違い比較表

審査対象や利用条件、取引先への通知の有無、未回収時の弁済責任の観点から、電子記録債権とファクタリングの違いを以下の表にまとめました。

| 比較項目 | 電子記録債権 | ファクタリング |

| 審査対象 | 利用者の信用力が重視される | 取引先(売掛先)の信用力が重視される |

| 利用条件 | 双方がシステム登録必須 | 売掛金があれば可 |

| 取引先への通知の有無 | 必須 | 2者間であれば不要 |

| 未回収時の責任 | 償還請求権あり | 償還請求権なし(原則) |

電子記録債権割引(でんさい割引)のメリットとデメリット

電子記録債権割引(でんさい割引)は、コスト削減などの利点がある一方で、利用にあたっての制約や未回収時のリスクといった側面も持ちあわせています。特に個人事業主やフリーランスの人にとっては、審査基準や責任の所在が事業継続に大きく影響するため、メリット・デメリットを正しく理解しておきましょう。

| メリット | デメリット |

|---|---|

| ペーパーレス化により紛失リスクと管理コストを削減できる | 自社だけでなく取引先の「でんさいネット」登録が必須 |

| 必要な金額だけ「分割譲渡・分割割引」ができる | 審査が厳しく、未回収時は利用者が責任を負う(償還請求権あり) |

【メリット】ペーパーレス化により紛失リスクと管理コストを削減できる

手形や紙の契約書・請求書等であれば、物理的にその紙自体を紛失してしまったり、盗難にあったりすると換価が難しいですが、電子記録債権であれば電子データで記録されているため、物理的な紛失・盗難リスクはありません。

加えて、印紙代や郵送費などの紙の契約書等特有の費用が不要です。また、手数料は比較的安価(1.5% ~ 5.5%)です。

【メリット】必要な金額だけ「分割譲渡・分割割引」ができる

紙の手形にはない、電子データならではの大きなメリットが「分割」できる点です。

紙の手形の場合、例えば「100万円の手形のうち、外注先への支払いのために30万円分だけを別の人に渡す」といった分割はできませんでした。しかし、電子記録債権なら、必要な金額だけを切り分けて別の人に譲り渡す分割譲渡が可能です。

また、資金調達のために早期現金化する際も、「当面の運転資金として必要な30万円分だけを割引(現金化)し、残りの70万円分は期日まで持っておく」といった使い方ができます。これにより、無駄な手数料の支払いを最小限に抑えつつ、柔軟な資金繰りが可能になります。

【デメリット】自社だけでなく取引先の「でんさいネット」登録が必須

電子記録債権として記録するためには、利用側だけでなく、取引先(売掛先)も同じ電子債権記録機関(でんさいネット等)に登録義務が生じます。

つまり、取引相手が電子債権記録機関に未登録だと利用できません。逆にいえば、フリーランスが取引先に知られずに利用できない点は、電子記録債権のデメリットです。

【デメリット】審査が厳しく、未回収時は利用者が責任を負う(償還請求権あり)

電子記録債権として記録してもらうには、銀行融資と同等の審査があり、利用者の信用力・経営状態が重視されます。そのため、利用者が赤字だと利用が困難です。資金繰りが悪化しているからこそ利用したいニーズからすれば、電子記録債権のデメリットといえます。

また、万が一取引先が倒産し、売掛債権が回収できなくなると、利用者は金融機関に受け取った代金を返還しなければなりません。このような仕組みを「償還請求権(リコース)」といいます。電子記録債権に「償還請求権(リコース)」がある点もデメリットといえます。

ファクタリングのメリットとデメリット

ファクタリングは、電子記録債権に比べて審査のハードルが低く、未回収リスクを回避できる点が大きな特徴です。迅速な資金調達を求める個人事業主やフリーランスの人にとって、利便性とコストのバランスを理解することは、適切な手段を選択するうえで不可欠といえます。主なメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| 審査対象は「取引先」のため、 赤字や創業直後でも利用しやすい | 利用手数料が比較的高め |

| 万が一の倒産時も安心な 「償還請求権なし(ノンリコース)」 | 取引ごとに契約が必要 |

| 2者間ファクタリングなら 取引先に利用を知られない |

【メリット】審査対象は「取引先」のため、赤字や創業直後でも利用しやすい

ファクタリングサービスの審査対象は、利用者である個人事業主やフリーランスの人ではなく、「取引先」(売掛先)の信用力です。したがって、利用者が赤字であったり、創業直後であったりしても、利用しやすい点はファクタリングのメリットといえます。

【メリット】万が一の倒産時も安心な「償還請求権なし(ノンリコース)」

「償還請求権なし(ノンリコース)」のサービスは、最終的に取引先から売掛金の回収ができないとしても、利用者は原則としてファクタリング会社に支払義務を負いません。万が一取引先が倒産しても、利用者は未回収リスクを負わず、共倒れとなるリスクを回避できます。

【メリット】2者間ファクタリングなら取引先に利用を知られない

電子記録債権割引(でんさい割引)は、売掛先への通知が必須です。現金が不足しているからこそファクタリングサービスを利用するはずですが、取引先に資金繰りの悪化を知られると、取引先から信用を失い、取引を停止等されるリスクがあります。

一方、2者間ファクタリングは、取引先の関与が求められず、サービス利用者とファクタリング会社の2者間で契約します。2者間ファクタリングでは、取引先への債権譲渡の通知が不要なため、いわば秘密裏に資金調達が可能です。

【デメリット】利用手数料が比較的高め

電子記録債権割引(でんさい割引)と比較して、審査対象が「取引先」の信用力に限定され、「償還請求権なし(ノンリコース)」のサービスを受けられることで利便性が高い反面、サービス利用手数料は8%~18%程度などと、やや高くなる傾向にあります。

【デメリット】取引ごとに契約が必要

ファクタリングサービスは、対象の取引(売掛債権)ごとに利用契約の締結が必要です。ファクタリングサービスは、突発的な資金不足に対応する側面が強いサービスです。取引ごとに都度申し込みをして契約をしなければならない点は、ファクタリングサービスのデメリットといえるでしょう。

フリーランス・個人事業主にはどちらがおすすめ?

電子記録債権割引もファクタリングも、いずれも債権を現金化するサービスです。大企業との継続取引や手形利用が多いなら「電子記録債権」も選択肢のひとつといえます。ただし、フリーランスや個人事業主の人で、取引先に知られることなく利用したいなら、ファクタリングがおすすめです。

大企業との継続取引や手形利用が多いなら「電子記録債権」

電子記録債権割引は、ファクタリングと比較して手数料が安価な傾向にあります。したがって、多数の取引があり手数料を極力抑えたい企業、つまり比較的規模の大きい法人に向いているサービスといえます。

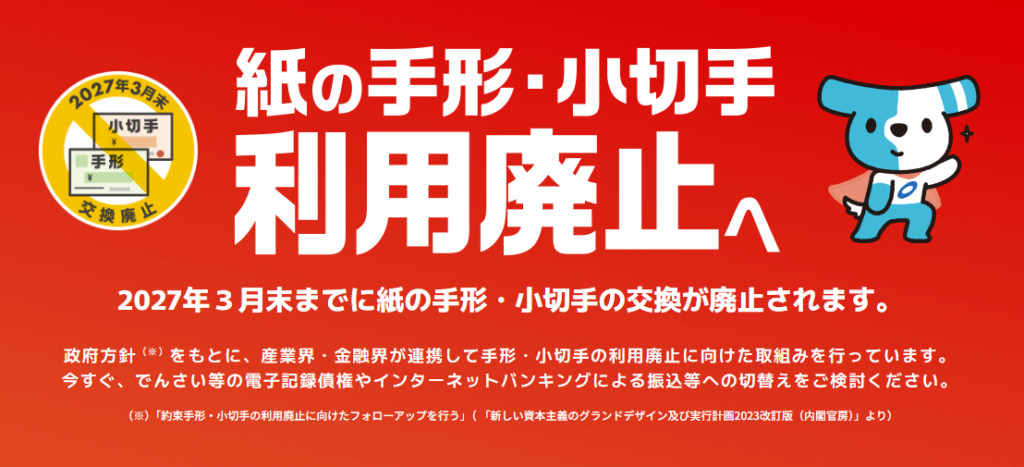

また、電子記録債権は大企業を中心に導入されているため、大企業との継続的な取引があるなら利用を検討しましょう。さらに、従来手形取引を利用してきた人であれば、紙の手形が2027年3月末までに廃止されるため、電子記録債権割引への移行でも支障はありません。

スピードと手軽さ、リスク回避を重視するなら「ファクタリング」

電子記録債権は、まずは利用者と取引先が同一の電子債権記録機関に登録し、そのうえで電子記録債権割引を受ける流れです。つまり、なにも登録等していない段階で現金が足りなくなった際、迅速な現金化は困難です。

また、相対的に立場の弱いフリーランスにとっては、取引先に電子債権記録機関への登録を依頼するのが難しいこともあるでしょう。

ファクタリングであれば、スピーディーかつ手軽に、取引先に知られずに利用できるため、スピードや手軽さ、リスク回避を重視するのならファクタリングが便利です。

また、未回収の場合のリスクについて、電子記録債権割引においては原則として「償還請求権(リコース)」が付されるため、再び資金繰りに窮するリスクがあります。このリスクは、「償還請求権なし(ノンリコース)」であるファクタリングを利用すれば回避できます。

スピーディーで安心な資金調達なら「FREENANCE(フリーナンス)即日払い」

電子記録債権割引は特定の条件下で有効ですが、多くの個人事業主やフリーランスの人にとっては、スピードと柔軟性に優れたファクタリングが現実的な選択肢となります。なかでも「FREENANCE(フリーナンス) by freee」は、即時性とリスク回避の両面で、小規模事業者のニーズに特化した以下の強みを備えています。

手持ちの請求書だけで、最短即日に現金化が可能

フリーナンスが提供する「即日払い」は、原則として取引先への通知をしない2者間ファクタリングです。フリーナンスに会員登録(無料)をしてから、請求書やメール履歴等のエビデンスを提出すれば、最短即日で現金化できます。

今日明日の現金がきつい個人事業主やフリーランスの人にとって、スピーディーな現金化が可能なフリーナンスの即日払いは、まず検討すべきサービスでしょう。

償還請求権なしで、フリーランスの事業リスクを軽減

ファクタリングは「売掛債権の売買」であるため、原則として償還請求権のない「ノンリコース」で行われます。

逆にいえば、「償還請求権(リコース)あり」を謳うファクタリングは、法的に「貸金(融資)」とみなされる可能性が高く、無登録業者による違法な貸付(ヤミ金)のリスクすら潜んでいます。万が一違法業者を利用して取引先が倒産した場合、利用者が法外な負債を抱え、共倒れになりかねません。

フリーナンスのような正規の「償還請求権なし(ノンリコース)」サービスを利用すれば、こうした悪徳業者のリスクを避けつつ、安全に共倒れのリスクを回避できます。

また、従前、フリーナンスの即日払いは、ユーザーごとの利用限度額が設けられていましたが、2020年4月より即日払いの利用限度額が撤廃され、また、高額請求にも対応可能になり、個人事業主やフリーランスの人にとって、ますます利用しやすくなりました。

まとめ:自社の状況とリスク許容度に合った最適な資金調達方法を選ぼう

電子記録債権(でんさい)とファクタリングは、いずれも売掛金を早期に現金化する手段ですが、審査の基準と未回収時のリスク負担には決定的な違いがあります。

コストを優先して自身の信用力で審査を受けるのか、あるいはスピードとリスク回避を優先して取引先の信用力を活用するのか、自社の経営状況に基づいた慎重な選択が求められます。

利用者の信用力と経営状態が厳しく審査され、万が一の際には利用者が弁済義務を負う「でんさい割引」に対し、ファクタリングは取引先の信用力が重視され、原則として未回収リスクを負う必要がありません。まずは自社の状況を分析し、それに応じたリスク許容度を見極めましょう。

比較検討の軸を振り返り、自衛のための行動へ

フリーランスや個人事業主の人にとって、突然の現金不足は事業継続を左右する死活問題です。

「現金が尽きて回らない」、「資金繰りの悪化を取引先に知られて信用を失う」といった事態を防ぐには、スピーディーかつ手軽に利用でき、リスク回避にも優れるファクタリングが有力な選択肢となります。

いざという時に慌てて判断を誤らないよう、フリーナンスなどの正規サービスのアカウントを事前に無料で作成しておくことが、資金繰りにおける最大の自己防衛になります。まずは無料登録を済ませ、最短即日の現金化がいつでも可能な体制を整えておきましょう。

よくある質問

- 個人事業主やフリーランスでも「電子記録債権(でんさい)」は利用できますか?

- 制度上は利用可能ですが、現実的なハードルはやや高めです。

個人事業主でも事業用の銀行口座があれば「でんさい」の利用登録自体は可能です。しかし、実際に利用するには「取引先(売掛先)も同じ電子債権システムに登録していること」が必須条件となります。

大企業との継続取引がある場合は導入しやすいですが、取引先がシステムを導入していない場合や、単発の取引が多いフリーランスにとっては、請求書だけで完結するファクタリングの方が手軽で現実的な選択肢となります。

- ファクタリングを使うと、取引先に資金繰りが苦しいことがバレませんか?

- 「2者間ファクタリング」を選べば、原則として取引先に知られることはありません。

ファクタリングには「2者間」と「3者間」の2種類があります。フリーランス向けの多くで採用されている2者間ファクタリングは、利用者とファクタリング会社の2者間のみで契約が完結するため、取引先に債権譲渡の通知がいくことはありません。今後の取引への悪影響や、信用低下のリスクを心配せずに利用できます。

- ファクタリングを利用すると「借金」扱いになりますか? 信用情報に傷はつきますか?

- 借金にはならず、信用情報に傷がつくこともありません。

ファクタリングは「売掛債権(請求書)の売却」であり、金銭の「借り入れ(融資)」ではありません。そのため、借入金として負債に計上されることはなく、信用情報機関(CICやJICCなど)に履歴が残ることもありません。将来的に銀行融資を受けたり、クレジットカードを作成したりする際の審査に悪影響を及ぼす心配は不要です。

- 取引先が倒産して売掛金が支払われなかった場合、どうなりますか?

- 「償還請求権なし(ノンリコース)」のファクタリングなら、利用者が返済する必要はありません。

正規のファクタリングサービスは原則としてノンリコースです。万が一取引先が倒産しても、利用者が代わりにファクタリング会社へお金を支払う義務はなく、未回収リスクを完全に回避できます。

一方、電子記録債権割引の場合は「リコース(償還請求権)あり」となるため、取引先が倒産した場合は利用者が金融機関に代金を返還しなければならない点に注意が必要です。

- 「違法なファクタリング業者(ヤミ金)」を見分けるポイントはありますか?

- 「償還請求権(リコース)あり」の契約を迫る業者は、違法なヤミ金の可能性が高いため要注意です。前述の通り、ファクタリングは債権の売買であるため「償還請求権なし」が原則です。売掛先が倒産した際に「あなたが代わりに買い戻せ(払え)」という条件をつける業者は、法的に「貸金業」とみなされます。貸金業登録のない業者がこれを行っている場合、違法な高金利貸付(ヤミ金)の可能性が極めて高いです。

また、「担保や保証人を求められる」「契約書の控えを渡さない」といったケースも悪徳業者の特徴です。資金調達の際は、「FREENANCE(フリーナンス) by freee」のような実績のある正規サービスを選ぶことが最大の自衛になります。