買取ファクタリングとも呼ばれる金融サービス「ファクタリング(Factoring)」を利用すると、確定申告に備えた「仕訳」が複雑になってしまいそう……と思っているフリーランスや個人事業主も多いのではないでしょうか。結論から言うと、ポイントを押さえていれば、不安を感じる必要はありません。

では実際、ファクタリング手数料はどのように仕訳を行えばいいのか、解説していきましょう。一例として、クラウド会計ソフト「freee会計」を使ってファクタリングを仕訳する場合についてもfreee認定アドバイザーが紹介します。

「即日払い」

Contents

仕訳はなぜ行うのか?

前提として、仕訳を行う理由を簡単に説明すると「きちんと確定申告をするため」です。

主婦が家計を管理するために、収入と支出について家計簿をつけることを思い浮かべてみてください。これと同じように、個人事業主や会社においても、適正に確定申告をするためには、日々の取引を複式簿記により勘定科目ごとに集計し、収入・支出や資産・負債を把握する必要があります。

なお、この日々の取引を収入・支出、資産・負債に関する勘定科目ごとに振り分ける処理を「仕訳を起こす」といいます。

【税理士が解説】Pay払いで国税も納税できる!確定申告では仕訳をどうすべき?

【税理士が解説】Pay払いで国税も納税できる!確定申告では仕訳をどうすべき?

確定申告に備える! フリーナンス口座を使ったときの仕訳はどうする? 有料プランの会費やバーチャルオフィス、保険料の仕訳も解説【税理士が解説】

確定申告に備える! フリーナンス口座を使ったときの仕訳はどうする? 有料プランの会費やバーチャルオフィス、保険料の仕訳も解説【税理士が解説】

ファクタリング手数料の勘定科目は「支払手数料」や「雑損失」など

買取ファクタリングは、商品の販売やサービスの提供をした際の代金(売掛金)をファクタリング会社に買い取ってもらい、手数料を差し引いた金額を現金化できる取引です。

ファクタリングを利用することで、売掛金の支払期日を待たずに早期に現金化でき、また貸し倒れのリスクも回避できるというメリットがあります。

【税理士が解説】ファクタリングの「買取型」「保証型」どう違う? 徹底分析

【税理士が解説】ファクタリングの「買取型」「保証型」どう違う? 徹底分析

それでは、ファクタリング手数料についての勘定科目はどのようになるのでしょう。まず、勘定科目はその取引がどのような取引から生じたものであるか、わかるように設定することが基本です。

ファクタリング利用での手数料について、勘定科目を新しく設定するなら、「売上債権売却損(売掛債権売却損)」や「売上債権譲渡損(売掛債権譲渡損)」が考えられます。

これは、まず「受取手形を銀行で割り引いた」際に使う「手形売却損」という勘定科目があります。ファクタリング手数料は、その「売掛金」版ということができます。

したがって、上記のような勘定科目がわかりやすいでしょう。あるいは、単に「ファクタリング手数料」「債権割引料」なども考えられます。市販の会計ソフトでは、上記のような特殊な勘定科目は設定されていないため、新しく設定する必要があります。

もちろん、会計ソフトで既に設定されている科目を使っても問題ありません。その場合は、「支払手数料」や「雑損失」などが適当です。なお、表示する区分は損益計算書の「営業外費用」となります。

ファクタリング手数料は消費税がかからない

ファクタリング手数料は消費税がかかりません。国税庁のWebサイトでは消費税について「No.6201 非課税となる取引」に以下のような記載があります。

(2)有価証券等の譲渡

国税庁 No.6201 非課税となる取引

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡 ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

買取ファクタリングは上記の「金銭債権などの譲渡」に該当し、消費税は課税されないと記載されています。ファクタリングをかたった悪質な業者にだまされないよう、ファクタリング手数料が「消費税非課税」となっていることを、しっかり確認してください。

【公認会計士が監修】ファクタリングには手数料がかかる! その内訳から、2者間・3者間での違い、金額を抑える方法まで解説

【公認会計士が監修】ファクタリングには手数料がかかる! その内訳から、2者間・3者間での違い、金額を抑える方法まで解説

即日で入金された場合の仕訳例

それでは、具体的な仕訳例を見ていきましょう。

- 売掛金 100万円

- 債権買取額 90万円

- ファクタリング手数料 10万円

上記の条件で売掛債権を譲渡し、即日で買取額が入金された場合の仕訳は以下のようになります。

| (借方) | (貸方) | ||

| 普通預金 | 90万円 | 売掛金 | 100万円 |

| 支払手数料(※) | 10万円 | ||

※売上債権売却損/売掛債権譲渡損/雑損失などでも可

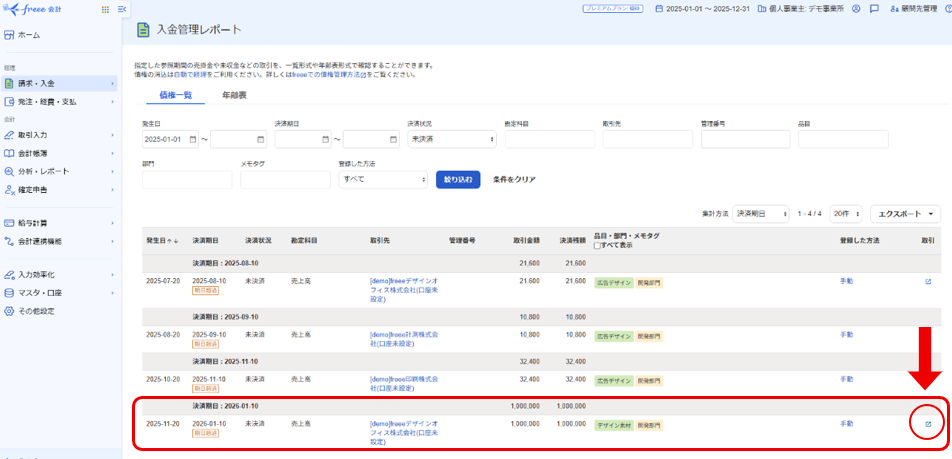

即日で入金された場合の仕訳:freee会計を使った入力例

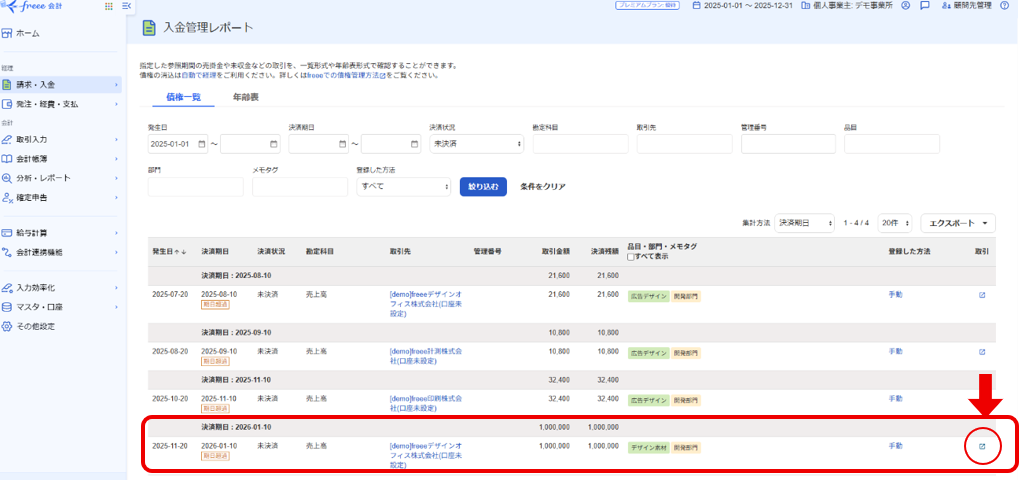

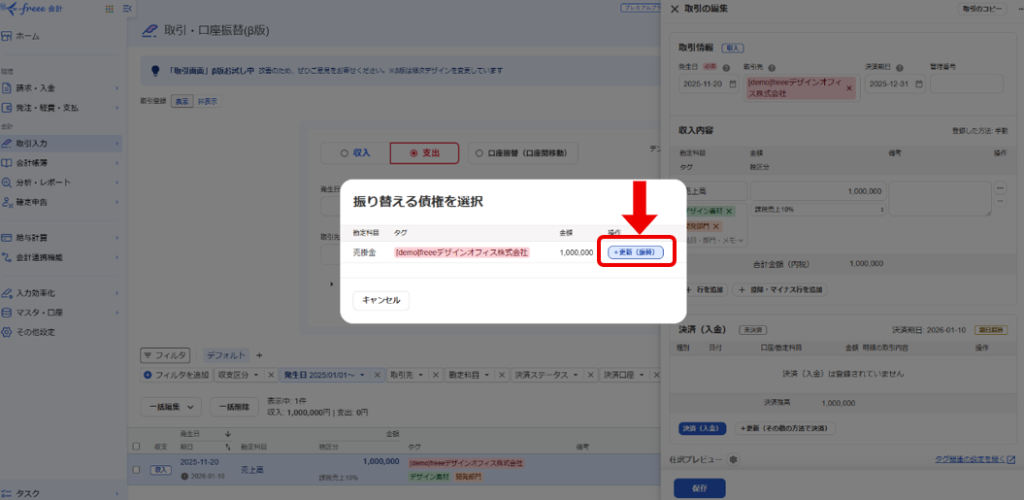

freee会計のホーム画面「請求・入金」メニューから「入金管理レポート」を開き、ファクタリングの対象となる売上債権の取引を選択する。自動経理の場合は、「未決済取引の消込」より対象の売上債権を選択します。

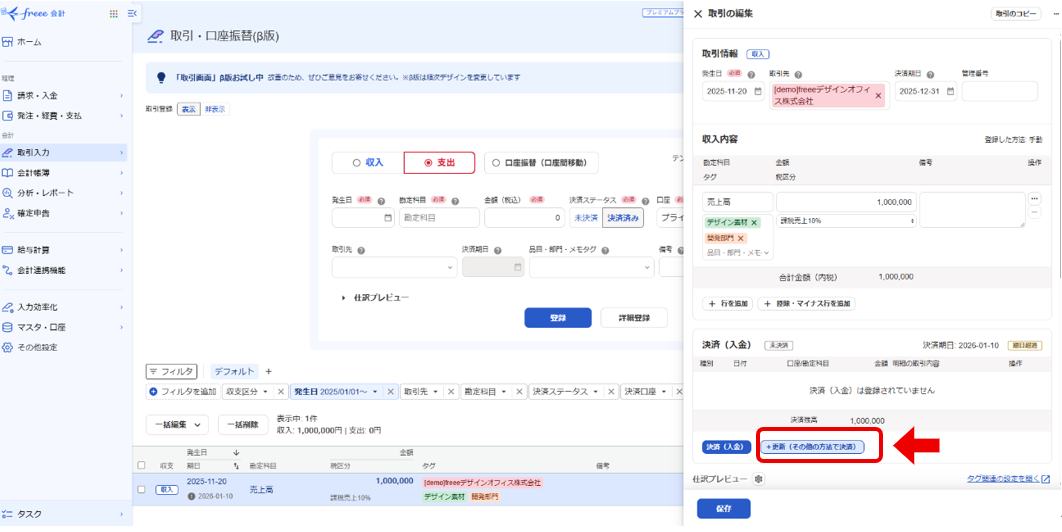

「決済(入金)」を選択します。

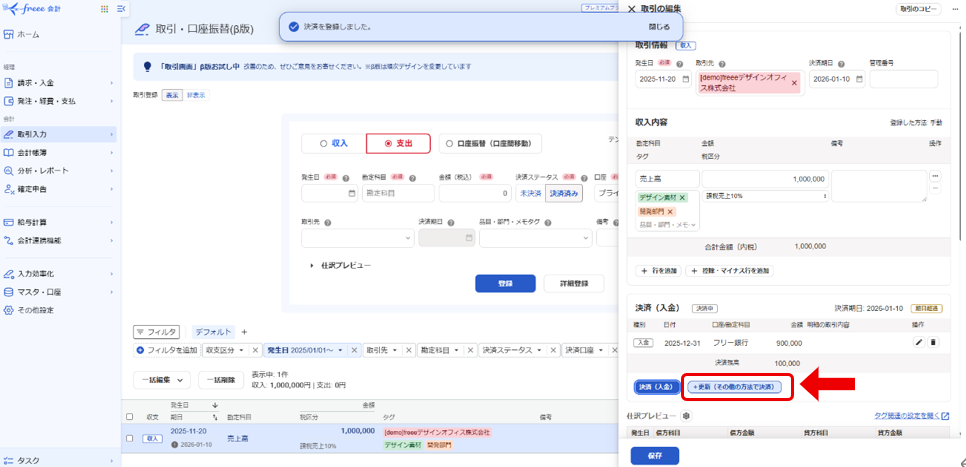

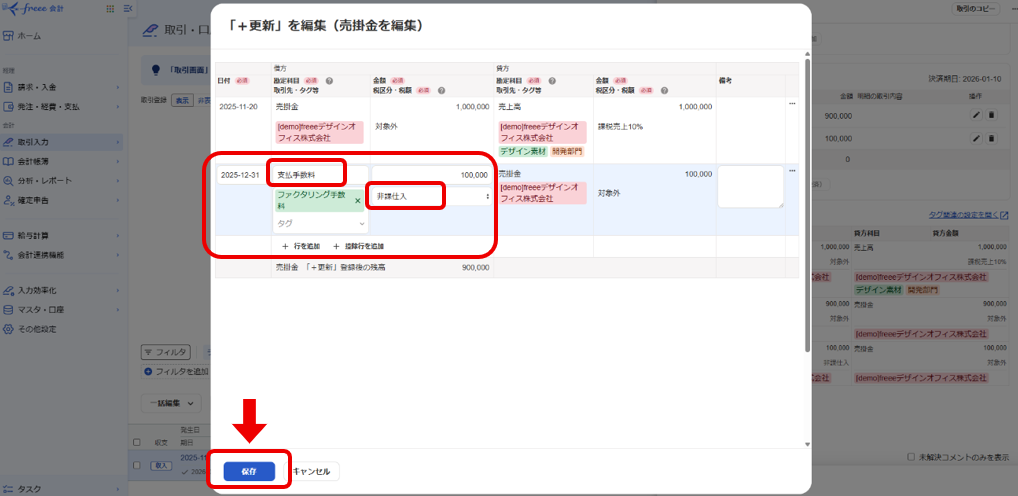

ファクタリング会社より入金のあった銀行口座、入金日、入金額をそれぞれ入力して登録しましょう。この際、「支払手数料として登録する」のチェックは外しておきます。これは、ファクタリング手数料は税区分が非課税となるためです。

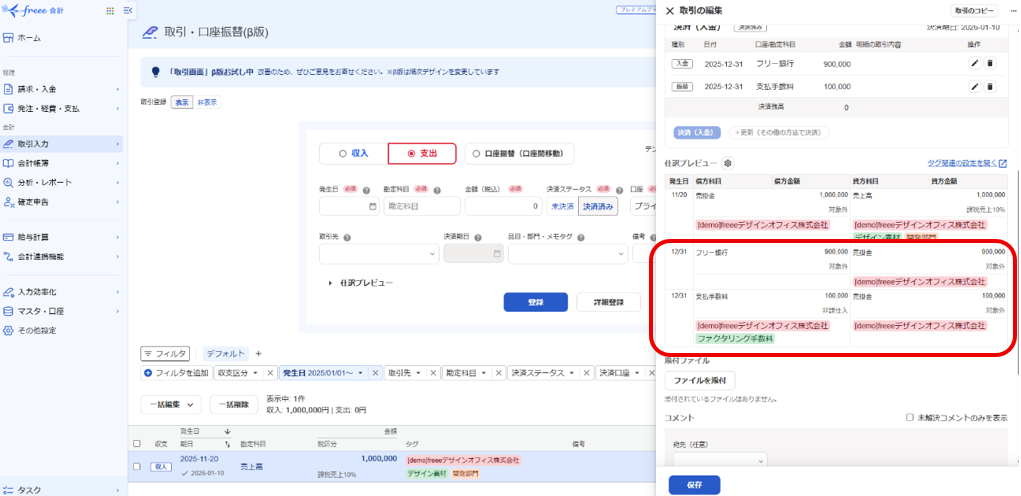

「+更新(その他の方法で決済)」を選択する。

「+更新(振替)」を選択する。

ファクタリング会社へ支払う手数料を勘定科目「支払手数料」、税区分「非課仕入」で登録する。

これで「即日で入金された場合の仕訳」の登録が完了です。

後日に入金された場合の仕訳例

即日入金ではなく、債権譲渡時から入金されるまで数日かかる場合は、債権譲渡時に入金予定額を「未収金」とする仕訳が必要になります。

上記と同じ条件では以下のようになります。

債権譲渡時

| (借方) | (貸方) | ||

| 未収金 | 90万円 | 売掛金 | 100万円 |

| 支払手数料 | 10万円 | ||

入金時

| (借方) | (貸方) | ||

| 普通預金 | 90万円 | 未収金 | 90万円 |

後日に入金された場合の仕訳:freee会計を使った入力例

freee会計のホーム画面「請求・入金」メニューから「入金管理レポート」を開き、ファクタリングの対象となる売上債権の取引を選択する。

「+更新(その他の方法で決済)」を選択する。

「+更新(振替)」を選択する。

ファクタリング会社からの入金予定額を勘定科目「未収入金」、税区分「対象外」で登録する。「+行を追加」で行を一行増やしたうで、ファクタリング会社へ支払う手数料を勘定科目「支払手数料」、税区分「非課仕入」として登録する。

後日、ファクタリング会社からの入金があった際は勘定科目「未収入金」で登録する。これで「後日に入金された場合の仕訳」登録が完了です。

まとめ

ファクタリングについて、仕訳を難しく考えがちですが、取引を理解すれば、仕訳もそれほど難しいものではありません。きちんと勘定科目を設定し、いくら手数料を支払ったかを把握しましょう。その後のファクタリング利用の際の参考としてみてください。

日本初のフリーランス向けファクタリングサービス

「FREENANCE即日払い」

会員登録自体は通常1時間以内で完了。会員登録を申し込んだその日に即日払いを利用することも可能です。

https://freenance.net/sokujitsu

▼あわせて読みたい!▼