個人事業主やフリーランスが直面する「来月の支払額が足りない」「売掛金の入金まで1カ月以上空く」といった資金繰りの課題を解決する手段のひとつが、ファクタリングです。一方で、利用するにあたって「個人でも審査に通るのか」「不当な手数料を請求されないか」「悪質業者ではないか」と不安を感じるケースも少なくありません。

実際にファクタリング市場には悪質な業者も存在しますが、正しい選定基準を持っていれば、事業の資金繰りを改善する有効な手段として活用できます。

本記事では、ファクタリングの利用で失敗しないための比較ポイントや審査の実態、悪質業者の見極め方といった実践的なノウハウを解説します。優良な企業を安全に見極め、事業の資金調達に役立てられる内容です。

Contents

個人事業主・フリーランスがファクタリング企業を選ぶ際の「絶対外せない」3つの比較基準

個人事業主・フリーランスが安全に資金を調達するためには、「手数料」「入金スピード」「下限額」の3点に着目した比較が必要です。これらの基準を把握していないと、コストが膨らんだり審査に通過できなかったりするリスクが生じます。

手数料相場(10%〜20%)の真実と「隠れコスト」に注意

個人事業主が一般的に利用する「2者間ファクタリング」の手数料は、10%〜20%程度が適正相場です。「手数料1%〜」などと極端に低い数字を掲げている業者には注意が必要です。

低い手数料を提示しつつ、審査の最終段階で以下のような「隠れコスト」を加算するケースが存在するためです。

- システム利用料 / 事務手数料

- 債権譲渡登記の費用(数万円単位)

- 振込手数料(数千円)

これらの隠れコストにより、最終的な手取り額が当初のシミュレーションより大幅に減ることも少なくありません。広告の数字だけを信じず、必ず口座に振り込まれる「最終的な見積金額」の提示を求めた上で複数社を比較することが重要です。

総コストで見れば、手数料10%固定の業者のほうが、手数料3%+諸費用の業者より安くなるケースも頻繁に発生します。

【公認会計士が監修】ファクタリングには手数料がかかる! その内訳から、2者間・3者間での違い、金額を抑える方法まで解説

【公認会計士が監修】ファクタリングには手数料がかかる! その内訳から、2者間・3者間での違い、金額を抑える方法まで解説

「即日入金」の仕組みと実際のタイムリミット

「即日入金」を謳う企業は多いですが、24時間いつでも振り込まれるわけではありません。優良業者の多くは、「平日の午前中までの申し込み完了」を即日入金の条件としています。午後以降の申し込みになると、審査が当日中に終わっても、銀行の送金システムや事務処理の都合で翌営業日の入金に回されるリスクが高まります。

特に個人事業主・フリーランスの場合、審査を遅らせる最大の要因は「書類の不備」です。以下の書類を事前にPDFなどで準備しておけば、確実な即日入金につながります。

- 売掛先との基本契約書

- 対象となる請求書(検収済み)

- 入金履歴が確認できる通帳のコピー(直近3カ月〜7カ月分)

ファクタリングで起こりうるトラブルとは? 契約の注意点も解説

ファクタリングで起こりうるトラブルとは? 契約の注意点も解説

少額債権への対応(買取下限額)と「オンライン完結」の可否

法人向けサービスを主軸とし、「買取額50万円以上」といった下限設定を設けているファクタリング企業は少なくありません。数万円~十数万円程度の請求書を扱うことが多い個人事業主にとって、以下のポイントは事前の必須確認事項です。

- 買取下限額の設定があるか(1万円から対応しているかなど)

- 申し込みから契約まで「完全オンライン(面談不要)」で完結するか

法人特化型の企業では、事前の対面面談や書類の郵送が必須となることもあり、日中の時間が限られる個人事業主・フリーランスには不向きです。自身の売上規模に合致し、かつ本業の負担にならない手続きで利用できるかが、重要な選定基準となります。

個人事業主・フリーランス特有の「審査の壁」とその実態

ファクタリングの審査ロジックは銀行融資とは根本的に異なり、利用者の信用情報ではなく「売掛先(取引先)の信用度」と、審査通過を左右する「必要書類」の2点が重視されます。この仕組みを理解すれば、社会的信用の低さを過度に懸念する必要はありません。

利用者の信用情報よりも「売掛先の信用度」が最重要視される理由

ファクタリングの審査では、「売掛先(取引先)の信用度」がもっとも重要な評価基準です。ファクタリング企業にとって最大のリスクは、買い取った売掛金が回収不能になることだからです。

そのため、「誰が売掛金を支払うのか」という点に審査の比重が置かれます。利用者が過去にクレジットカードの支払いを遅延させた経験があったとしても、審査にはさほど影響しません。

売掛先が上場企業や公的機関、安定した実績のある法人であれば、審査に通過する可能性は高まります。自身の信用情報に自信がない場合でも、申し込みを躊躇する必要はありません。

審査通過を左右する「必要書類」の罠(少なすぎる場合のリスク)

「請求書1枚で即入金」「通帳不要」など、手続きの簡便さを過度に強調する業者には警戒が必要です。判断材料が少ない状態での買取は、ファクタリング企業にとってハイリスクな取引です。リスクを補填するために手数料を相場上限の20%以上に設定したり、過酷な取り立て条件を付加されたりする可能性が高まります。

買取申し込みの際、ファクタリング企業は、ユーザーに対して以下の書類(請求書に記載の取引や業務状況の証憑となるもの。サービスによってはエビデンスとも呼ばれています)の提出を求めます。10%前後の適正な手数料で安全に取引をするなら、必要書類の準備が必須です。

- 過去3カ月分の入出金履歴・明細

- 請求書を送付(受領)したメールの転送(チャットアプリのスクリーンショット)

- チャットやメールで行った契約先とのやり取りのスクリーンショット

- 契約書・発注書のファイル

- 業務内容が確認できる写真や住所(建築業務などの場合)など

必要書類を揃えて契約の履行履歴を提示できれば、「架空の請求書ではない」ことの証明になり、審査通過率の向上につながります。

事前準備で「即日払い」の時間&手間を徹底的に省く! 買取審査に必須の「エビデンス」マニュアル

事前準備で「即日払い」の時間&手間を徹底的に省く! 買取審査に必須の「エビデンス」マニュアル

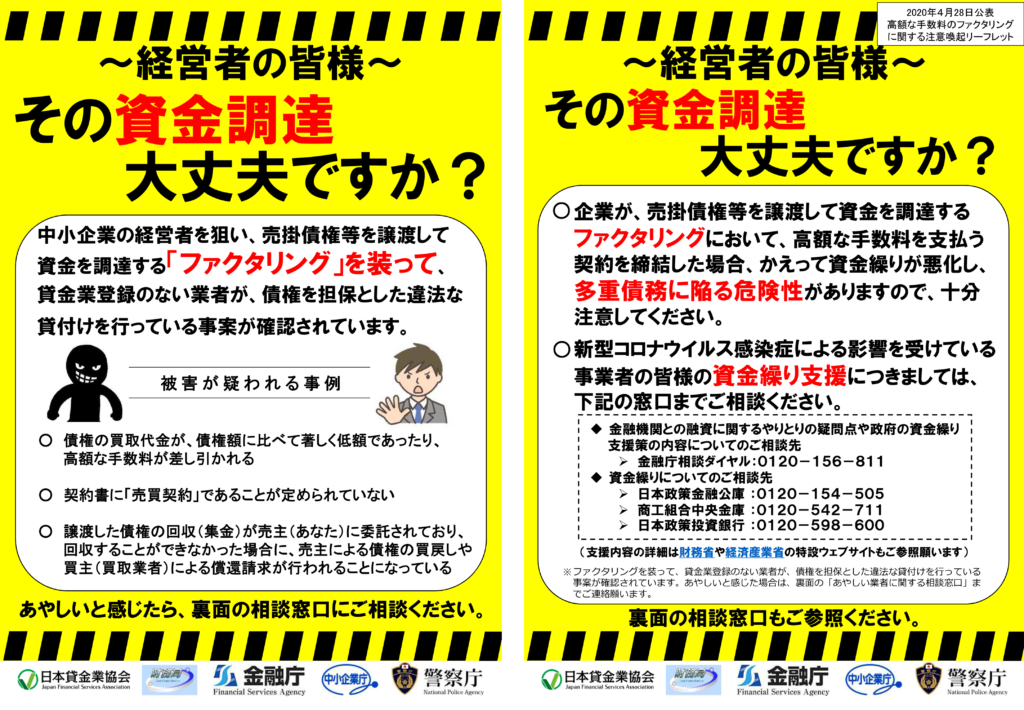

【警告】個人事業主・フリーランスを狙う悪質業者やヤミ金の手口と見極め方

ファクタリングを装った違法な貸し付けを行う悪質業者やヤミ金も存在します。これらには「分割返済の提案」「SNSを通じた個人間融資」「契約書に債権譲渡やノンリコースの記載がない」といった特徴があります。一度でも関わると事業や生活が破綻する恐れがあるため、注意が必要です。

「分割返済」の提案は貸金業法違反!偽装ファクタリングの恐怖

ファクタリングは債権の「売買」であるため、「分割返済」の概念はありません。売掛先から入金があったら、全額をそのままファクタリング企業へ送金するのが基本ルールです。企業側から「分割払いでもよい」と持ちかけられた場合、それは債権譲渡を装った「ヤミ金(貸金業法違反)」の可能性が高いです。

分割払いに応じた瞬間に「借金」とみなされ、法外な利息や遅延損害金が請求されます。正規の企業が分割返済を認めることはありません。「おトク」「柔軟な対応」と見せかける手口には警戒が必要です。

【即日現金化】個人事業主が今日中にお金を作る安全な方法と注意点【税理士が解説】

【即日現金化】個人事業主が今日中にお金を作る安全な方法と注意点【税理士が解説】

SNSを通じた「ひととき融資」や個人間融資の危険性

X(旧Twitter)などで「#個人間融資」といったハッシュタグで勧誘を行うアカウントは、ヤミ金や詐欺グループである可能性が極めて高いため危険です。また、個人で「#ファクタリング即日」などのハッシュタグで集客しているアカウントの中にも悪質な業者が潜んでいるケースが多く、こうした業者に安易に関わると、以下のような事態に巻き込まれる恐れがあります。

- 保証金名目で事前にお金を振り込ませ、その後連絡が途絶える

- 「ひととき融資」と称して、性犯罪への加担や個人情報の売買を強要される

- 特殊詐欺の受け子や「闇バイト」などの犯罪に加担させられる

どのような状況であっても、SNSなどで見知らぬ個人から資金調達を行うのは避けるべきです。

契約書で必ず確認すべき「債権譲渡契約」と「償還請求権(ノンリコース)」の有無

契約書を交わす際は、必ず確認すべき項目が2つあります。第一に、契約書のタイトルが「債権譲渡契約書」(または売買契約書)(※)となっているかです。「金銭消費貸借契約書」(※)であれば、ファクタリングではなく「借金」の契約となります。

※債権譲渡契約書:まだ受け取っていない代金(売掛金など)を請求する権利を、別の会社や人に譲り渡す際に結ぶ契約書。例えば、企業が手元の資金を早く確保するために、後日支払われる予定の売掛金をファクタリング会社などに買い取ってもらうときなどに作成される

※金銭消費貸借契約書:お金を借りて、後で同額(または利息を含めた金額)を返すことを約束する契約書のこと。いわゆる「借用書」にあたる。ファクタリングは債権の売買であるため、もし業者からこの契約を求められた場合、それは実質的な「借金」となるため注意が必要

第二に、「償還請求権なし(ノンリコース)」(※)の記載があるかです。これは、万が一売掛先が倒産して売掛金が回収不能になった場合でも、利用者が代わりに返済責任を負わなくてよい仕組みです。

「償還請求権あり」となっていれば、売掛金を担保にした融資と同じであり、ファクタリングのメリットである「リスクの切り離し」が機能しません。自己防衛のため、この2点は必ず確認が必要です。

※償還請求権:売掛金をファクタリング会社に売却したあと、万が一取引先が倒産するなどして代金が支払われなかった場合に、業者が利用者に対してその代金の返済を求めることができる権利。この権利がある契約では、利用者が未回収リスクを負担し、代わりに返済する義務を負う

ただの資金調達で終わらない! 個人事業主・フリーランスを守る「+α」の価値

ファクタリングは一時的な資金調達だけでなく、個人事業の安定性を支える選択肢としても付加価値を発揮します。

単発の資金繰りから「持続可能な事業運営」へのシフト

目の前の支払いを乗り越えた後は、資金不足を繰り返さない体制づくりが重要です。優れたファクタリングサービスは、単なる現金の提供先ではなく、事業の安定性を高めるパートナーとして機能します。

定期的なファクタリング利用によってキャッシュフローを平準化できれば、常に一定の手元資金を確保できます。これにより、本来集中すべき本業への投資や突然の大型案件への対応も可能となり、資金調達を「守り」から「攻め」のツールとして持続可能な事業運営に活かせます。

手数料の透明性と「あんしん補償」などの付帯サービスがもたらす安心感

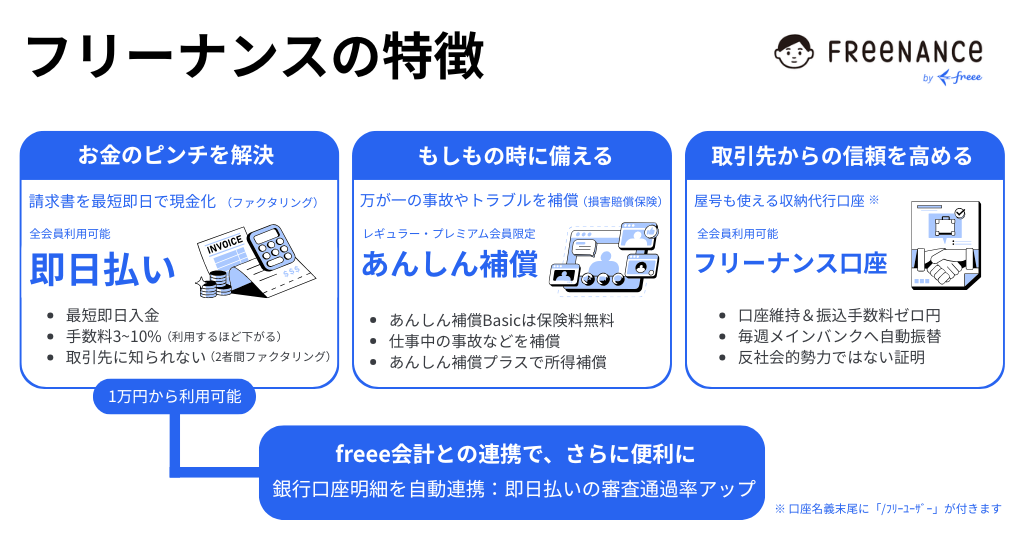

手数料の透明性や安全な契約といった基準を満たしつつ、さらに事業支援を行うプラットフォームの1つが「フリーナンス(FREENANCE)」です。フリーナンスが提供するファクタリングサービス「即日払い」は、「手数料3%〜10%」と明瞭で隠れコストの心配がないうえ、会員登録(無料)するだけで、仕事中の事故などで第三者に与えてしまった損害を補償する損害賠償保険が付帯します。

具体的には、フリープラン会員には「あんしん補償Basic」が保険料無料で付帯し、レギュラー・プレミアムプラン会員には、より補償範囲の広い「あんしん補償」が付帯します。

個人事業主・フリーランスにとって、業務中の事故や法的トラブルは非常に大きな事業リスクです。あんしん補償なら、あんしん補償Basicの補償範囲(業務遂行中の事故など)に加え、あなたのミス(業務過誤)によるトラブルも補償します。

| 補償内容 | あんしん補償Basic | あんしん補償 |

|---|---|---|

| 業務遂行中の補償 | 《事故例》 | 《事故例》 |

| 仕事の結果(PL責任) の補償 | 《事故例》 | 《事故例》 |

| 受託物の補償 | 《事故例》 | 《事故例》 |

| 情報漏えい | 《事故例》 | |

| 著作権侵害 | 《事故例》 | |

| 仕事の結果、生産物の 瑕疵による経済的損害 | 《事故例》 | |

| 偶然な事故による納期遅延 | 《事故例》 |

また、フリーナンスでは、口座名義に屋号も使える事業用の収納代行口座「フリーナンス口座」(※)を全会員に開設しています。報酬の受取口座がフリーナンス口座であることは、会員登録の際の審査で「反社チェック」をクリアしていることを意味するため、取引先企業に対しての信用の証ともなります。

※口座名義の末尾に「/フリーユーザー」が付きます

屋号でも口座が作れる『フリーナンス口座』とは?あとから屋号に変更も可能

屋号でも口座が作れる『フリーナンス口座』とは?あとから屋号に変更も可能

単なる資金調達手段としてだけではなく、フリーナンスのように、事業全体を支援してくれるサービスを選ぶことで、高いコストパフォーマンスを得られます。

まとめ:焦って申し込む前に、安全な選択肢の確保を

いつでも安全に現金化できる選択肢を持つことは、不当な条件での取引を回避する自己防衛につながります。個人事業主やフリーランスの弱みを狙う企業の特徴を把握し、信頼できるファクタリングの条件を確認しておくことが重要です。

比較検討の軸を振り返り、自衛のための行動へ

安全にファクタリングを利用し、自己防衛につなげるためのポイントをまとめました。

- 手数料の適正相場(10%〜20%)を把握し、総コストで比較する

- 分割返済の提案やSNSの勧誘は「即・拒絶」する

- 契約書が「債権譲渡」かつ「ノンリコース」であることを確認する

- 単なる資金調達だけでなく、保険などの付帯サービスも含めた総合力で選ぶ

資金繰りの悩みは判断力を奪いやすいため、焦って怪しい企業に申し込まないことが重要です。透明性が高く、個人事業主・フリーランス支援に特化した実績のあるサービスの利用は、安全に事業を継続するための賢明な選択肢の1つです。

よくある質問

- 個人事業主やフリーランス(個人)でも審査に通りますか?

- 審査に通る可能性は十分にあります。ファクタリングの審査では、利用者本人が法人か個人かという属性よりも、「売掛先(取引先)の信用度」が最重要視されるためです。売掛先が法人で信用度が高ければ、個人でも問題なく利用できます。取引の事実を証明する「必要書類」をしっかりと準備しておくことが重要です。ただし、税金の滞納による差し押さえのリスクが高いと判断された場合などは、審査に落ちるケースもあります。

- ファクタリングを利用して、家族や職場に連絡がいくことはありますか?

- 正規のファクタリング企業であれば、保証人や担保が不要なため、家族や職場に連絡がいくことはありません。もしも、緊急連絡先以外の関係者に不当な連絡や取り立てを行う業者がいた場合、悪質業者(ヤミ金)の可能性が高いため注意が必要です。

- ファクタリングは請求書以外の書類(見積書や発注書など)でも買い取ってもらえますか?

- 原則として、業務が完了し金額が確定している「請求書(確定債権)」が対象です。見積書や発注書の段階では、業務が完了していないため買い取りの対象外となるのが一般的です。