診療報酬債権ファクタリング・レセプトファクタリングとは、医療機関が保有する診療報酬債権をファクタリング会社に売却し、本来は約2カ月後となる入金を早期に現金化する資金調達手段です。この医療報酬ファクタリングは、医療・介護経営で起こり得る、黒字であっても資金繰りが苦しいという状況を打開する助けになります。

医療・介護経営では、「スタッフの給与の支払いや家賃の引き落とし日が迫っているのに、手元の流動資金が足りない」、「電子カルテの導入や突発的な修繕費が必要だが、銀行融資の審査を待つ時間がない」といった問題に直面しているケースは少なくありません。

診療やサービス提供を行えば、「売上」は確実に計上される一方、レセプト(診療報酬明細書)請求後に審査・支払というプロセスが必要なため、実際の入金までには約2カ月(50日〜60日)かかります。その一方で、人件費や家賃、医薬品・備品の仕入れなどは毎月支払わなければなりません。

そのため、開業直後の医療機関や、人員や設備への投資を進める事業者は、黒字であっても資金繰りが苦しい黒字倒産のリスクを抱えやすくなります。この「売上はあるのに現金が手元にない」という構造は、医療・介護業界特有のキャッシュフローの課題です。

本記事では、このタイムラグを解消し、早期現金化を実現する診療報酬債権ファクタリング・レセプトファクタリングの仕組みやメリットに加え、知っておくべきリスクなどを専門的な視点で解説します。健全なキャッシュフローの改善に向けた判断材料として、本記事の内容を役立ててください。

Contents

なぜ医療・介護業界は資金繰りが悪化しやすいのか? ファクタリングの基本

医療・介護業界の売上は、その多くが公的保険による診療報酬や介護報酬で構成されています。これらの報酬は制度に基づいて支払われるため、信用力が高い一方、請求から入金までには一定の期間が必要です。

そのため、売上は安定しているのに手元の資金は不足しやすく、資金繰りが悪化しやすいのも、医療・介護業界の特徴といえます。こうした構造的な課題を抱えている背景もあり、近年は診療報酬債権や介護報酬債権を活用した、医療ファクタリング・介護報酬ファクタリングが利用されています。

約2カ月の「入金待ち」がもたらす経営への重圧

医療機関や介護事業所では、サービス提供後すぐに報酬が入金されるわけではありません。通常は、月末にレセプトや介護給付費請求書を提出し、その後の審査を経て支払いが行われます。このため、実際の入金はサービス提供からおおむね2カ月後となるケースが一般的です。

たとえば、4月に提供した医療サービスの報酬は、多くの場合6月頃に入金されます。その間にも、毎月の人件費や家賃、医薬品・消耗品の仕入れなどを支払わなければなりません。特に医療・介護業界では、人件費の割合が高いため、売上が計上されていても手元資金が不足する「黒字倒産リスク」に近い状況が生じることもあります。

これはクリニックの歯科診療報酬、調剤薬局の調剤報酬、整骨院の療養費など各種レセプトにも共通する構造的課題です。

最短で即日中に請求書を現金化。フリーランス・個人向けファクタリングとは?

最短で即日中に請求書を現金化。フリーランス・個人向けファクタリングとは?

診療報酬ファクタリングの仕組みとは?

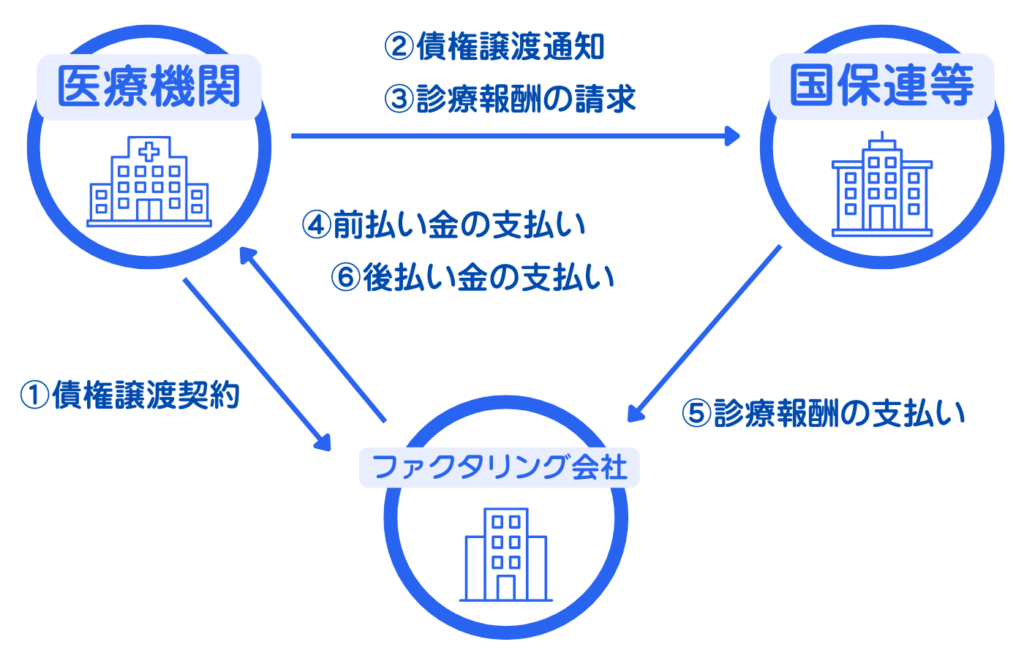

診療報酬債権ファクタリング・レセプトファクタリング(以下、診療報酬ファクタリング)とは、医療機関や介護事業者が保有する診療報酬債権や介護報酬債権をファクタリング会社に売却し、入金前に資金化する仕組みを指します。この制度を活用すれば、入金までにかかるタイムラグを解消できます。

通常、診療報酬や介護報酬は、審査支払機関を通じて後日支払われますが、ファクタリングを利用すれば、支払予定額(手数料を引かれた金額)を早期に受け取れます。本来、実際の入金までに数カ月かかるところ、早いタイミングで現金化できるため、資金繰りの改善・安定化に寄与します。

診療報酬ファクタリングが選ばれる理由と財務的メリット

診療報酬ファクタリングは、借入ではなく債権の売却によって資金を調達するため、銀行融資にはない現金化のスピードなどの特徴があります。具体的な強みや、手数料が低く抑えられる理由について見ていきましょう。

最短即日の「早期現金化」と「審査の柔軟性」

診療報酬ファクタリングの大きなメリットのひとつが、資金化までのスピードです。金融機関からの融資では、審査や書類準備に一定の時間がかかることが一般的ですが、ファクタリングでは債権の内容を基準に審査が行われるため、比較的迅速に資金化できるケースがあります。

サービス提供会社によっては、申し込みから資金化まで最短即日~数日程度での対応も可能です。またFinTech(金融×技術)の発展に伴いオンラインで完結するケースも増えてきました。急な設備投資や人件費の支払いなど、短期的な資金需要が発生した際に、迅速な資金確保が可能になる点は大きな特徴です。

また、診療報酬ファクタリングは「融資」ではなく「債権の売買」であるため、審査では利用事業者の財務状況(過去の赤字決算など)だけでなく、診療報酬債権の内容や請求実績が重視されます。そのため、銀行融資と比べると柔軟に利用できる点も大きなメリットです。

なぜ手数料が業界最安水準(0.3%〜2%程度)に抑えられるのか

診療報酬ファクタリングの手数料は、一般的な売掛債権ファクタリングよりも低く、おおむね0.3%~2%程度が目安とされています。これは、診療報酬債権がもつ特有の性質によるものです。

診療報酬の支払主体は「社会保険診療報酬支払基金」や「国民健康保険団体連合会」などの公的機関のため、一般企業間での取引より貸し倒れ(未回収)リスクが極めて低いと考えられています。

また、診療報酬請求は請求フォーマットや審査プロセスが標準化されているため、ファクタリング会社側も債権の内容を比較的把握しやすく、審査コストを低く抑えられます。

こうした背景から、診療報酬債権はファクタリング市場においてリスクの低い債権と位置づけられ、業界最安水準の手数料が実現しています。

財務戦略としてのファクタリングの活用法(オフバランス化とつなぎ資金)

診療報酬ファクタリングは、単なる資金繰り対策だけでなく、財務戦略のひとつとして活用されることもあります。

一般的に、償還請求権のないノンリコース型(返戻や減点は除外)のファクタリングの場合、債権の売却として処理されるため、借入金として負債計上されないケースが少なくありません。結果として、貸借対照表上の負債を増やさずに自己資本比率を維持できるオフバランス化のメリットを享受できます。

また、銀行融資の実行までの期間におけるつなぎ資金として利用されるケースもあります。たとえば、設備投資や事業拡大に伴い資金需要が一時的に増加する場合、診療報酬の入金を待たずに資金を確保でき、キャッシュフローの安定化に寄与します。

このように、診療報酬ファクタリングは、明確な出口戦略を持った計画的利用を推進すれば、優良な財務戦略としても機能します。

【重要】利用前に絶対に知っておくべきファクタリングのリスク・デメリット

診療報酬ファクタリングは、資金繰りを改善する有効な手段となり得ますが、メリットだけで判断するのは危険です。制度上の仕組みやコスト構造を十分に理解しないまま利用すると、かえって資金繰りを圧迫する可能性もあります。利用を検討する際は、以下のリスクを事前に把握しておくことが重要です。

- 満額を資金化できるわけではない

- 継続利用するとキャッシュフローが悪化する可能性がある

- 業者選びを誤るとトラブルになる

満額調達は不可。「掛け目(留保金)」の仕組みに注意

診療報酬ファクタリングでは、請求予定額の全額がすぐに資金化されるわけではありません。多くの場合、「掛け目(留保金)」と呼ばれる仕組みが採用されています。

掛け目とは、債権額の一定割合を留保金として差し引いた上で資金化する仕組みです。たとえば、診療報酬の請求額が1,000万円で掛け目が80%の場合、最初に資金化されるのは800万円程度となり、残りは国保連等から入金後に精算されます。

具体的な計算例(100万円をファクタリングする場合)

- 保険機関に請求した診療報酬:100万円

- ファクタリングの掛け目:80%

- ファクタリングの手数料:5%

※手数料は全体の金額に対してかかる

- 前払いされる金額(掛け目80%): 100万円 × 80% = 80万円

- キープされる金額(留保金20%): 100万円 × 20% = 20万円

この時点で、クリニックには「80万円」が現金として振り込まれます。

- ファクタリング会社の手数料(5%): 100万円 × 5% = 5万円

- クリニックに後払いされる金額: 留保金(20万円) - 手数料(5万円) = 15万円

キープされていた20万円から手数料が引かれ、「15万円」がクリニックに振り込まれます。

- 最初の前払い金:80万円

- 2カ月後の後払い金:15万円

- 合計受取額:95万円(元の100万円から、手数料5万円が引かれた金額)

これは、審査減点や返戻(※)などによる金額調整のリスクに備えるための仕組みです。医療機関側からすると、想定よりも資金化できる額が少なくなる可能性があるため、実際に手元に入る資金額を事前に確認しておくことが重要です。

※へんれい:レセプトの記載内容に不備や誤りがある場合、審査機関から医療機関へ差し戻されること

また、税金等の滞納による差押えリスクがある場合、国税優先の原則(※)によりファクタリング会社は慎重になる点にも注意が必要です。

※会社が倒産したり財産が差し押さえられた際、残った財産から「税金」を他の借金よりも優先して支払うルールのこと。銀行へのローン返済や取引先への支払いよりも税金が先取りされる

長期依存が招く資金繰り悪化のメカニズム

診療報酬ファクタリングは便利な資金調達手段ですが、手数料が安いとはいえ、毎月継続して利用し続けると利益を確実に圧迫します。

これは、ファクタリングの手数料が継続的に発生するコストであるためです。たとえば、毎月の診療報酬の一部をファクタリングで資金化する場合、そのたびに手数料が差し引かれます。短期的には資金繰りが改善したように見えるかもしれません。しかし、長期間の利用では、利用した分だけキャッシュアウトが積み重なります。

加えて、ファクタリングを前提とした資金繰りになると、実際の入金タイミングとのズレが大きくなり、資金繰りが常に先食いの状態になる可能性にも注意が必要です。結果として、ファクタリングをやめると資金繰りが回らなくなるという状況に陥るケースもあります。

そのため、ファクタリングは恒常的な資金調達手段ではなく、「短期的な資金繰り調整の手段」として活用することが重要です。

悪徳業者の見分け方と「3者間ファクタリング」の安全性

ファクタリング業界では、適切なサービスを提供する事業者がある一方で、トラブルの原因となる業者が存在することも指摘されています。

たとえば、手数料が極端に高額であったり、契約内容が不透明であったりする場合には注意が必要です。また、利用者に過度な保証や担保を求める契約形態についても慎重な確認が求められます。

診療報酬ファクタリングでは「3者間ファクタリング」が採用されることが一般的です。3者間ファクタリングでは、基本的に国保連への債権譲渡通知を伴うため、透明性と安全性が高く、契約構造も明確に定義されています。

業者を選ぶ際には、手数料水準だけでなく、契約内容や実績、説明の透明性などを総合的に確認してください。安全にファクタリングを活用するためには、適切な事業者選びが成功の鍵を握ります。

ファクタリングのメリット・デメリットとは? 2者間と3者間の違いも解説【税理士監修】

ファクタリングのメリット・デメリットとは? 2者間と3者間の違いも解説【税理士監修】

ファクタリングの契約書・利用規約で絶対確認すべきこととは?ひな形や悪徳業者の手口を紹介

ファクタリングの契約書・利用規約で絶対確認すべきこととは?ひな形や悪徳業者の手口を紹介

まとめ:最適な資金調達を選ぶために

診療報酬ファクタリングは、医療・介護業界特有の入金タイムラグによる資金繰り課題を解決する有効的な手段です。売上確定から入金まで数カ月かかる構造の中で、早期に資金化できるメリットは、経営の安定化に大きく寄与します。

一方で、手数料や掛け目といったコスト構造への理解も欠かせません。安易な利用は、将来のキャッシュフローを圧迫するリスクもあるため、「万能の資金調達手段」ではなく、自院の経営状況に基づいた計画的な活用が求められます。

短期的な危機回避から中長期的な財務改善へ

ファクタリングは、単なる資金調達ではなく、経営基盤を強化する「きっかけ」としても活用できる制度です。ファクタリングを利用する際は、以下の3ステップを踏めば、経営の安定化を図れます。

- 資金繰りを安定させる手段として活用する

- コスト構造の見直しや資金計画の精緻化を行う

- 金融機関との信頼関係を再構築し、より低コストで資金調達できる体制へ移行する

診療報酬ファクタリングによる早期資金化で資金繰りの余裕を生み出し、それをきっかけとして、中長期的な財務改善に取り組むことが大切です。安定した資金調達の仕組み作りが、持続的な医療・介護サービスの提供を支える経営基盤の強化につながります。

企業宛て請求書なら、フリーナンスの「即日払い」で今すぐ現金化

レセプトファクタリングは国保連などへの手続きが必要なため、どうしても3者間契約となり、審査や入金までに時間がかかってしまいます。

「今すぐ資金が必要なのに、手続きが面倒で間に合わない……」そんな時は、レセプトではなく「企業宛ての請求書」を活用しませんか? 企業向けの健康診断費用や産業医報酬などの請求書をお持ちなら、フリーナンスの即日払いが利用可能です。

即日払いは、相手企業に知られない「2者間ファクタリング」なので、最短即日でスピーディに現金化。時間と手間のかかるレセプトファクタリングの前に、まずは手元の請求書でスマートに資金繰りを改善しましょう。

よくある質問

- 診療報酬債権ファクタリング・レセプトファクタリングとはどんなサービスですか?

- 医療機関が保有する診療報酬の売掛債権をファクタリング会社に売却し、本来ならば約2カ月後となる報酬の入金を早期に現金化する資金調達手段です。

- レセプト(診療報酬明細書)とは何ですか?

- 医療機関が保険者に対して医療費を請求するために発行する請求明細書のことです。

- 診療報酬債権ファクタリング・レセプトファクタリングのメリットは?

- 通常、診療報酬や介護報酬は、審査支払機関を通じて後日支払われますが、ファクタリングを利用すれば、支払予定額(手数料を引かれた金額)を早期に受け取れます。報酬を早いタイミングで現金化できるため、資金繰りを改善できます。

ピンチにも、チャンスにも。ファクタリングサービス

フリーナンスの即日払い

https://freenance.net/sokujitsu

▼あわせて読みたい!▼