2023年(令和5年)11月に策定された「デフレ完全脱却のための総合経済対策」に基づき、2024年(令和6年)6月から定額減税が実施されます。これは、物価高から国民生活を守り、手取り収入となる可処分所得を増やすことを目的とするものです。

会社員などの給与所得者や公的年金の受給者だけでなく、事業所得者つまりはフリーランスや個人事業主も対象となります。また、フリーランスや個人事業主で人を雇っている場合には、その方たちの事務作業も必要です。そこでこの記事では、税理士である筆者が、定額減税についてまとめました。事前に対応すべきことなどを確認しておきましょう。

定額減税とは?

定額減税の目的や背景

令和6年6月から「定額減税」が始まります。これは、令和5年11月2日に閣議決定された「デフレ完全脱却のための総合経済対策」において、以下のように定められたものです。

定額減税を含む、令和6年度税制改正が施行された背景には、記録的な物価の上昇があげられます。日本は、石油や食料品など、さまざまな品目を外国からの輸入に頼っており、その影響は免れません。日々の購入活動の中で、「また値上げ~?」と物価高を感じている方も多いのではないでしょうか。

そこで日本政府は、物価高に耐えうる所得増加を目指し、さまざまな施策を打ち出しています。定額減税もそのひとつで、自らの裁量で自由につかえるお金(可処分所得)、つまり手取り額を減税によって直接的に増やすというものです。個人消費や購入力を高めることで、国の経済活性化につながると期待されています。

また、給付ではなく、減税を行うこととした理由は「賃金上昇が物価に追いついていない国民の負担を緩和するには、国民の可処分所得を直接的に下支えする所得税・個人住民税の減額がもっとも望ましいと考えるため」とされています。

なお、物価高にもっとも切実に苦しむ低所得者については、重点支援地方交付金(※)により対応することとされました。給料などの上昇スピードが物価の上昇スピードに追いつかず、消費が控えられそうなるとものが売れず給料が上がらない、という悪循環が続きかねません。

そこで、国民の負担をすみやかに緩和する等の観点から、納税者本人とその扶養家族1人につき、所得税3万円、個人住民税1万円の合計4万円が控除されることとなりました。この定額減税は、令和6年の税金から控除され、令和6年6月から始まります。

上記の通り、定額減税の減税額は、1人当たり一定に取り決められた額(一律4万円)ですが、働き方や家族構成で実施方法や減税額が変わるなど、複雑な制度です。給与を払う側からすれば、給与計算の業務負担の増加も懸念されています。

税理士である筆者も、「個人事業主の控除方法がよくわからない」という相談をよく受けます。そこでここでは、特に、独立して間もないフリーランスや個人事業主に向け、事業所得の定額減税のやり方などについて解説していきます。

定額減税の対象となる税は?

定額減税の対象となる税は、令和6年分の所得税と令和6年分の個人住民税(一部令和7年度)です。

所得税だけでなく、個人住民税からも減額されることになった理由は、所得税よりも個人住民税のほうが納税義務者数が多く、個人住民税のみを負担されている方にも減税の効果を波及させるためです。

なお、定額減税による個人住民税の減収については、地方特例交付金により全額国費で補填される仕組みです。定額減税は、所得税と個人住民税で減税の方法が異なりますので、所得税と個人住民税にわけてみていきましょう。

定額減税で所得税はどうなる?

給与所得者の場合

従業員やパートに給与を支払っている個人事業主は、自分の減税だけでなく、従業員(青色事業専従者を含む)の定額減税について、業務負担があることを頭に入れておいてください。

従業員一人ひとりの扶養家族の情報などを把握しなければ、減税額を計算できません。また減税額が大きく、引ききれない場合は、何カ月にもわたって計算・管理し続ける必要があります。こういった経緯により、人により終了の時期が異なります。これについては、国税庁のWebサイトに「各人別控除事績簿」が掲載されていますので、参考にしてみてください。

扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)については、その主たる給与の支払者のもとで、次の「月次減税」「年調減税」により定額減税額の控除が行われます。

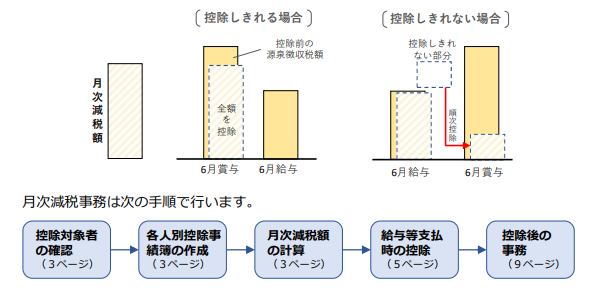

【1】月次減税

月次減税とは、令和6年6月1日以後、最初に支払われる給与等(賞与を含む)に係る源泉徴収からの控除のことです。令和6年6月1日において、主たる給与の支払いを受ける人が対象となります。

源泉徴収すべき所得税及び復興特別所得税の合計額(控除税額前)から月次減税額を控除します。

控除しきれない金額については、以後令和6年中に支払われる給与等に係る控除前税額から順次控除されます。ただし、年末調整の際には、以下【2】の年調減税になります。

令和6年6月1日以後の最初の給与等の支払日以後に、その定額減税の計算の基となった同一生計配偶者等の数に異動が生じても、月次減税額は変わりません。

- 令和6年分の主たる給与の収入金額が2,000万円を超えるため年末調整を受けないことになると見込まれる人

- 令和6年分の所得税に係る合計所得金額が1,805万円を超えるため定額減税の適用を受けないと見込まれる人

【2】年調減税

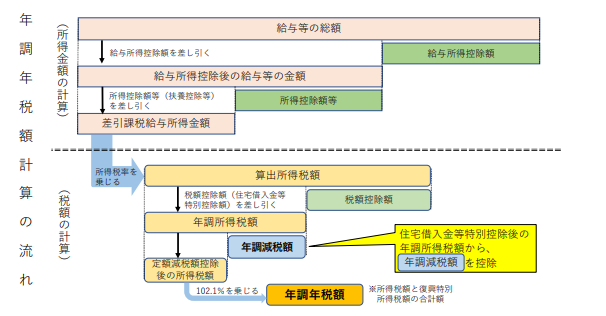

年調減税とは、年末調整時における年調所得税額からの控除のことです。

年末調整の対象者で、かつ、令和6年中に支払いの確定した給与等を基に年末調整により計算した年調所得税額がある人は、その年調所得税額から定額減税額を控除します。

なお、年調所得税額から年調減税額を控除した後の金額に102.1%を乗じて、復興特別所得税を含めた年調年税額を計算します。

個人事業主の場合

対象者

所得税の定額減税の対象者は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下の人です。合計所得金額は、事業所得のみの場合は、青色申告特別控除額を控除した後の金額となります。

青色申告特別控除額は10万円または55万(一定の要件を満たす場合は65万円)です。青色申告特別控除額が65万円の場合は、青色申告特別控除額の前の金額が1,870万円以下であれば、定額減税の対象となります。

減税額

所得税の定額減税の金額は、1人あたり3万円です。所得税の定額減税の額は、以下の金額の合計額です。

ただし、その合計額がその人の「令和6年分の所得税額」を超える場合には、控除される金額は、その所得税額が限度となります。

- 納税者本人:3万円(※1)

- 同一生計配偶者または扶養家族1人につき:3万円(※2)

※1 居住者に限る。

※2 いずれも居住者に限る。以下、同一生計配偶者等という。

「居住者」とは、国内に住所を有する個人、または現在まで引き続き1年以上居所を有する個人を指します。今回の定額減税は、国内におけるデフレ脱却のための一時的な措置であるため、その対象者についても、国内に住所を有する人に限定されています。

「同一生計配偶者」とは、その年の12月31日(納税者が年の途中で死亡しまたは出国する場合は、その死亡または出国のとき)の現況で、納税者と生計を一にする配偶者(青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない人または白色申告者の事業専従者でない人に限る)で、年間の合計所得金額が48万円以下(給与所得だけの場合は給与等の収入金額が103万円)の人が該当します。

配偶者特別控除の対象となる納税義務者の配偶者は「控除対象配偶者」ではないため、納税義務者の配偶者としての定額減税の適用は受けられません(個人住民税の定額減税についても同様)。その配偶者が所得割の納税義務者であれば、自身の所得割額について定額減税の適用を受けることが可能です。

「扶養親族」とは、その年12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国のとき)の現況で、次の4つの要件のすべてに当てはまる人をいいます。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないことまたは白色申告者の事業専従者でないこと。

「令和6年分の所得税額」は、令和6年分所得税につき、所得税法の規定等により、所得控除、税率及び税額控除を適用して算出した所得税の額で、復興特別所得税の額は含まれません。

ただし、年末調整を除く給与等に係る源泉所得税額からの控除に当たっては、所得税及び復興特別所得税が一体として納税されていることも踏まえ、その合計額から定額減税額を控除することになります。

「合計所得金額」とは、次の1、2の合計額に、退職所得金額(※1)、山林所得金額を加算した金額(※2)です。

- 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

- 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

※1 退職所得金額は、確定申告が不要な場合でも計算に当たって加算する場合があります。

※2 申告分離課税の所得がある場合には、これらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

実施時期

個人事業主は通常、自身で売上高や仕入高・必要経費などを日々記帳し、それらの1年分を集計して、所得税を計算して翌年2月16日から3月15日までの期間に確定申告を行います。それを踏まえて、定額減税の実施時期については、確定申告で納付する所得税額によって行う「予定納税」の対象者かどうかで、タイミングが異なります。詳しく見ていきましょう。

定額減税の実施時期は「予定納税の対象者かどうか」で異なる

確定申告により納付する所得税額(予定納税基準額といいます)が15万円以上となる個人事業主は、翌年の7月と11月の2期にわたって一定の金額を予定納税額として納めます。これを予定納税制度といい、翌年の所得税を前払いするイメージです。

また、「自身が予定納税の対象者かどうか?」は、前年分の確定申告書を見ればわかります。原則として、事業所得のみの場合は、確定申告書の「申告納税額」が予定基準額となり、この金額が15万円以上であれば、翌年に予定納税の対象者となります。

予定納税の対象者については、確定申告を待たずに、予定納税額から控除されます。予定納税の対象者でない方は、令和6年分の確定申告のタイミング(令和7年2月から3月)となります。つまり、個人事業主における所得税の定額減税は、「予定納税のとき」または「確定申告のとき」のいずれかになるため、分けて解説していきましょう。

予定納税の対象者は、令和6年7月の予定納税額から3万円が控除

令和6年分の予定納税額から控除

予定納税の対象者の場合、令和6年分の所得税に係る第1期分予定納税額(7月)(※)から納税者本人分に係る定額税額に相当する金額(3万円)が控除されます。

※特別農業所得者(農業所得の金額に係る一定の要件を満たすものとして申告等をしている方)については、第2期分予定納税額。

また、納税者からの予定納税額の減額承認申請の手続きにより、第1期分予定納税額または第2期予定納税額について、同一生計配偶者等に係る定額減税額に相当する金額の控除を受けることができます。

定額減税に相当する金額のうち、第1期分予定納税額から控除してもなお控除しきれない部分の金額は、第2期分予定納税額から控除します。なお、上記の減額申請の手続きに係る措置に伴い納期や申請期限が以下の通り変更されます。

変更後:7月1日から9月30日までの期間

変更後:令和6年7月31日

減税を含めた額が通知

予定納税の対象者については、令和6年6月以後に通知される予定納税額から納税者本人分に係る金額が、減税を含めた額が通知されます。具体的な数字でイメージしてみましょう。

第2期分 5万円

このように予定納税を納めることとなり、これで納める税金の額が減っています。予定納税があって同一生計配偶者等がいる場合は、予定納税の減額承認申請を行うことにより、予定納税のタイミングで定額減税を受けることができます。

予定納税の対象者ではない場合

確定申告における年税額からの控除

予定納税の対象者でない人は、確定申告のタイミングで定額減税額が控除されます。事業所得等で確定申告を行う人については、令和6年分の確定申告の際に、定額減税を適用しないで算出した所得税額から定額減税額が控除されます。

注意点/ポイント

- 令和6年度の税制改正により定額減税が実施される

- 対象者は合計所得金額が1,805万円以下の納税者である居住者

- 対象となる税は、令和6年分の所得税

- 所得税の定額減税額は、本人3万円、同一生計配偶者等1人につき3万円

- 実施時期は、予定納税額からの控除または確定申告による年税額から控除

もし、確定申告する時点で所得が多くなっていたら、それはそれで嬉しいものですが、最終的には確定申告で精算しますのでご安心ください。

定額減税で個人住民税はどうなる?

給与所得者の場合

【1】給与所得に係る特別徴収の場合

会社員やパートなどの給与所得者の場合は、個人住民税は7月から減額されます。令和6年6月分は徴収せず、「定額減税「後」の年税額」を令和6年7月分から令和7年5月分の11カ月でならした税額を徴収されます。

つまり、個人住民税から1万円の特別控除を引いた額を11分割し、その11分の1ずつを令和6年7月から令和7年5月まで支払います。個人事業主で個人住民税を特別徴収している従業員やパート(青色事業専従者を含む)がいる場合、上記の金額を本人から徴収し納付することになります。

【2】普通徴収の場合

普通徴収の場合は、個人事業主の場合と同じになります。この後の「実施時期」をご確認ください。

個人事業主の場合

対象者

対象者は、所得税と同じです。個人住民税の定額減税は、前年の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)である所得割の納税義務者による所得割から控除するものであり、均等割や利子割、配当割、株式等譲渡所得割からは控除されません。

つまり、以下の人は、個人住民税の定額減税の対象外です。

- 前年の合計所得金額が1,805万円を超える人

- 前年の総所得金額等が所得割の非課税限度額以下である人

- 所得控除により課税所得金額等がゼロとなる人

- 税額控除により定額減税前に所得割額がゼロとなる人

減税額

個人住民税の定額減税の額は、1人1万円です。個人住民税の定額減税額は、次の金額の合計額です。

- 納税者本人(居住者に限ります):1万円

- 控除対象配偶者及び扶養親族等1人につき(いずれも居住者に限ります):1万円

※合計額がその方の令和6年分の個人住民税額を超える場合には、控除される金額は、その個人住民税額を限度となります。

控除対象配偶者とは、同一生計配偶者のうち、納税者の前年の合計所得金額が1,000万円以下の人のことです。ちなみに国内に住所を有しない「控除対象配偶者」「扶養親族」は、定額減税の算定対象とはなりません。ただし、扶養控除等の算定対象になります。

定額減税は、地方税法の規定による他の税額控除をすべて控除した後の所得割額から行うこととされています。

例えば、配当割額控除・株式等譲渡所得割額控除を行った時点で、所得割額から控除しきれない額が生じ、還付・充当を行う場合は、定額減税の対象とはなりません。また市町村の条例による減免については、定額減税を行った後の市町村民税に対して行うことになります。

退職して個人事業主になった人は?

年の途中で退職して個人事業主になった人で退職金をもらった場合についても触れておきましょう。

退職金は、長年の慰労に対する報償的給与として一時に支払われるものであることから、退職所得控除を設けたり、他の所得とわけて所得の発生した年に課税されたり(現年分離課税といいます)と、税負担が軽くなるように配慮されています。

現年分離課税の対象となる退職手当等に係る所得割額は、個人住民税の定額減税の対象とはなりません。現行制度下における他の税額控除と同様です。

実施時期

個人住民税の定額減税の実施時期は、令和6年分6月分以降です。

フリーランスや個人事業主などの事業所得者の場合、個人住民税は普通徴収となります。「定額減税「前」の年税額」を基に算出した第1期分(令和6年6月分)の税額から控除し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除される形です。

各自治体から届く納税通知書(税額決定通知書)には、減税額等が表記されたものが通知されることになります。

注意点/ポイント

- 令和6年度の税制改正により定額減税が実施される

- 対象者は合計所得金額が1,805万円以下の納税者である居住者

対象となる税は、令和6年度分の個人住民税 - 個人住民税の定額減税額は、本人1万円、控除対象配偶者等1人につき1万円

- 実施時期は、第1期分(令和6年6月)以降の個人住民税額から順次控除

まとめ

定額減税は、令和6年6月から実施される、1人当たり4万円(所得税3万円・個人住民税1万円)の減税です。減税は嬉しいものの、気をつけなければいけないことも増える傾向にあります。

減税額やどのタイミングでいくら控除されるのかは、その人の働き方や家族構成によって異なる点に注意が必要です。特に、個人事業主やフリーランスのみなさまは、自身で手続きしなければなりません。しっかり制度を理解して備えておきましょう。

ピンチにも、チャンスにも。ファクタリングサービス

「FREENANCE 即日払い」

https://freenance.net/sokujitsu

▼あわせて読みたい!▼