ビジネスにおける「掛け払い(掛け取引)」とは、本来、商品やサービスの提供を先に行い、代金は後日まとめて支払ってもらう一般的な取引形態のことです。この仕組み自体は買い手にとって便利な反面、売り手には代金の未回収リスクや請求業務の手間が伴います。

しかし現在では、これらのリスクや手間を決済代行会社が引き受ける「掛け払いサービス(売掛金保証型)」が普及しています。これにより、この代行サービスと「ファクタリング」は、どちらも結果的に「売掛金の未回収リスクを回避できる」という重要な共通点を持つようになりました。

両者は共通の機能を持つ一方で、対象とする課題や利用目的が根本的に異なります。掛け払いサービスは未回収リスクに対する「保険(守り)」の役割を担うのに対し、ファクタリングは売掛金の早期現金化を目的とした「資金調達(攻め)」の手段です。

個人事業主やフリーランスにとって、急な資金繰りの悪化や代金の未回収は死活問題となります。それぞれの仕組みやメリット・デメリットを正確に比較し、自社の現在の課題が業務効率化やリスク回避なのか、あるいは早期の資金確保なのかを整理して、最適なサービスを選定するための参考にしてください。

Contents

売掛金保証型の掛け払いサービスは「守り」

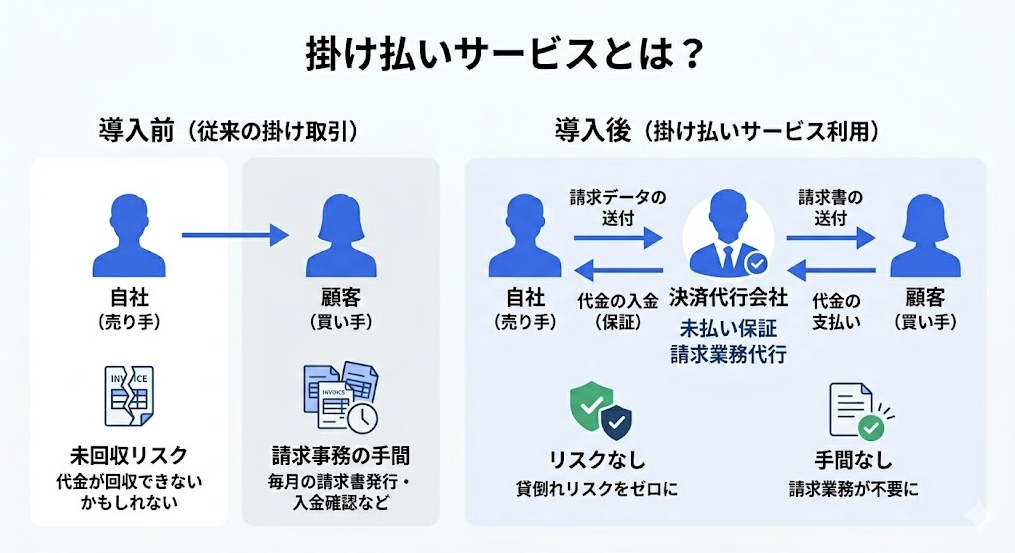

掛け払いサービスは、企業間取引における「未払い保証(貸倒れリスクの保証)」と「請求業務の代行」がすべてワンセットになったサービスのことです。

ビジネスにおける「掛け取引」には、「代金が回収できないかもしれない」というリスクと、毎月の請求書の発行や入金の確認といった事務作業の手間がつきまといます。掛け払いサービスを導入すると、決済代行会社が間に入ることで、自社はこれらのリスクと手間をゼロにすることができます。

具体的には、以下の4つの業務を代行会社が丸ごと引き受けます。

- 与信審査:取引先に後払いを許可してよいか、上限額はいくらかを審査

- 請求代行:請求書の作成・発行・送付(郵送やデータ送信)

- 回収代行:入金確認(消込業務)や、支払いが遅れた際の督促

- 未払い保証:取引先の倒産や未払いが発生しても、代行会社が売上代金を100%自社に支払う(保証する)

万が一、取引先からの入金がショートするような事態が起きても、自社の売上は確実に確保されます。

つまり掛け払いサービスは、自社のキャッシュフローを貸倒れリスクから確実に保護する「守り」の資金管理手法であり、同時に経理業務を劇的に効率化してくれる強力なツールと言えます。

個人事業主が利用できる掛け払いサービス

個人事業主が利用できる(対象となっている)掛け払いサービスは複数あり、主に「売り手(企業)」が導入し、取引先である「買い手(個人事業主など)」が掛け払いで支払いを行えるようにする仕組みとして提供されています。個人事業主でも審査を通過すれば、事前の書類準備などが不要で利用できるケースが多くあります。

| サービス名 | 運営会社 | 特徴 |

|---|---|---|

| NP掛け払い | 株式会社ネットプロテクションズ | 個人事業主が多い業界(サロンやエステなど)での導入実績が豊富。リスクが高く与信が難しいとされる個人事業主も取引対象としており、幅広い顧客に対応 |

| GMO掛け払い | GMOペイメントサービス | 個人事業主や中小企業にも幅広く与信を行い、少額債権にも対応。取引に必要な情報登録が完了していれば即日からの利用が可能 |

| マネーフォワード 掛け払い | マネーフォワード | 個人事業主やスタートアップ企業など、一般的な法人格付けサービスではカバーしきれない小規模事業者に対しても柔軟に与信審査を行うことが可能 |

| Paid (ペイド) | ラクーンフィナンシャル | 導入企業数が多く、個人事業主から中小企業まで幅広く対応。初回に企業審査を行うことで、その後の継続取引をスムーズに行える仕組み |

| PortiaPAY (ポーシャペイ) | portia (ポーシャ) | 法人および個人事業主向けに特化したBtoB後払い決済サービス。ECサイトやアプリ、請求書など多彩な決済手段に対応 |

自身が「買い手(仕入れや備品購入)」として掛け払いサービスを利用したい場合は、購入先の企業が上記の決済サービスを導入している必要があります。導入されている場合は、決済画面などで「請求書払い」や「掛け払い」を選択することで利用可能です。

一方で、自身が「売り手(商品やサービスを提供する側)」として、取引に掛け払いを導入したい場合は、これらの決済代行サービスと契約することで、請求書の発行から代金回収、未回収時の保証までを一任することが可能です。

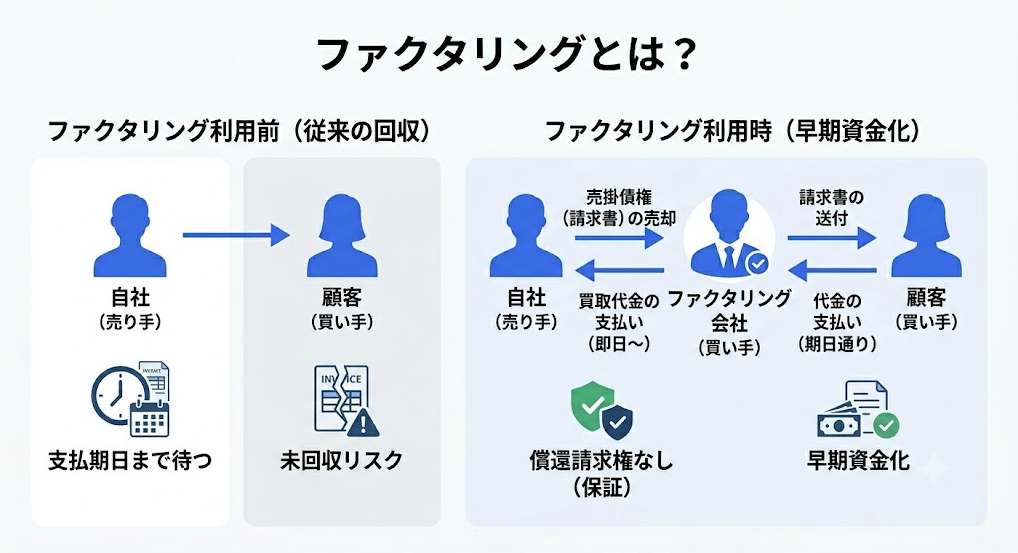

ファクタリングとは? 早期現金化による「攻め」の資金調達

ファクタリングとは、企業や個人事業主が保有する売掛債権(請求書)を、本来の支払期日を迎える前にファクタリング会社へ売却し、現金を手に入れる資金調達方法です。

最大の目的はキャッシュフローの早期改善にあり、売上を前倒しで確保する「攻め」の性質をもちます。銀行の融資とは異なり、借入ではなく債権の売買契約であるため、自社の負債を増やさずスピーディーに手元の現金を増やせる点が特徴です。

ファクタリングは融資ではないので、自社の信用情報に履歴が残らず、担保・保証人を要求されないため、小規模事業者にとって利用しやすいサービスです。

一目でわかる! 掛け払いサービスとファクタリングの違い比較表

上記のとおり、掛け払いサービスとファクタリングは目的や利用タイミングが大きく異なります。自社の課題に合わないサービスを選び、期待した効果を得られない事態を避けるためには、より具体的な「運用面」での違いを把握することが重要です。資金化の時期やコスト、取引先への通知の有無などの特徴を比較しました。

| 比較項目 | 掛け払いサービス | ファクタリング |

|---|---|---|

| 主な目的 | 貸倒れリスクへの備え(守り) 与信管理の外注化(業務効率) | 支払期日前の早期の資金調達(攻め) |

| 利用タイミング | 取引開始前や継続的な契約更新時 | 資金が必要になった都度、単発でも可能 |

| 資金化の時期 | 取引先の倒産や支払遅延などの事故発生後 | 審査通過後、最短即日〜数日以内 |

| コスト水準 | 比較的低い (保証料として定額や数%) | 比較的高め (2者間は額面の10%〜20%が一般的) |

| 取引先への通知 | 原則として不要 (保証会社との契約による) | 2者間は不要 3者間は通知と承諾が必須 |

掛け払いサービスのメリットとデメリット

掛け払いサービスは、取引の安全性を高めるための有効な手段であるものの、すべての資金繰り課題を解決できるわけではありません。「確実な取引」と「資金確保のスピード」のどちらを優先するかによって変わります。

- 掛け払いサービスのメリット:未回収リスクがなくコストが低い

- 掛け払いサービスのデメリット:期日前の現金化ができない

導入後に「思っていた用途と違った」とならないためには、未回収リスク対策における利点と、資金調達面における利点の理解が重要です。

【メリット】未回収リスクを回避し、安心して取引できる

掛け払いサービスを導入する最大の利点は、貸倒れリスクを保証会社に移行できる点です。新規取引先を開拓する際、相手企業の信用調査には時間とコストがかかり、未回収リスクへの懸念から契約を躊躇しがちです。

掛け払いサービスを利用すれば、万が一取引先が倒産しても保証会社から代金が支払われるため、売上未回収の不安を抱えずに、ビジネスの拡大に集中できます。また、月額固定費や保証料率は低く設定されており、コストを抑えて安心して取引できる点もメリットです。

さらに、この取引は、保証会社による客観的な与信審査を通過した企業とのみ行います。これにより、社内の与信管理業務の外注化(アウトソーシング)も可能であり、バックオフィス業務の効率化にも寄与します。

【デメリット】期日前の早期資金調達(現金化)には向いていない

掛け払いサービスは、あくまで保険的な性質をもつサービスです。日々の運転資金が不足しており、できる限り早く現金化が必要な状況には適しません。

取引先が正常に代金を支払う限り、入金されるのは元々の支払期日通りです。手元のキャッシュフローを改善し、直近の仕入代金や固定費の支払いに充てるための「資金調達」としては機能しない点に注意しましょう。

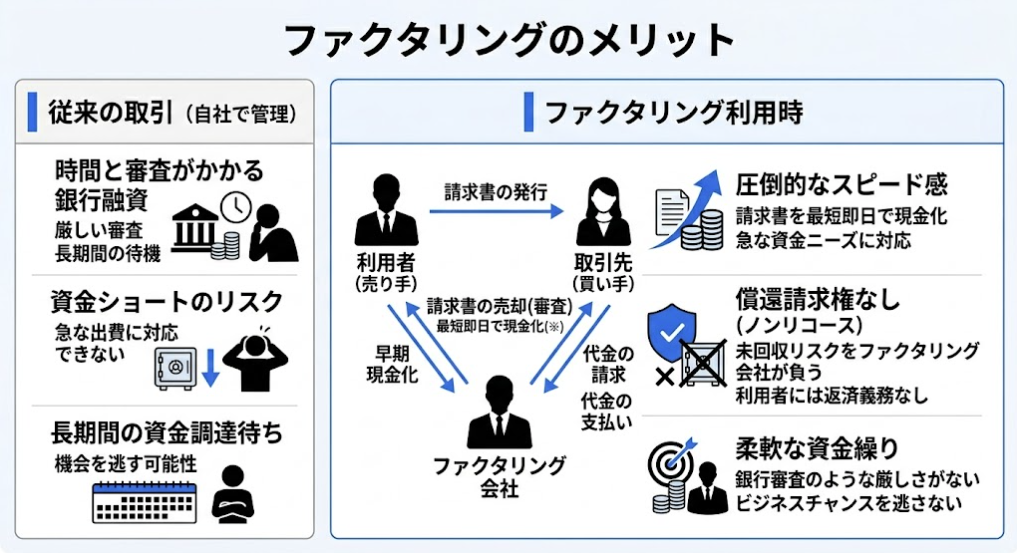

ファクタリングのメリットとデメリット

ファクタリングは、資金繰りの改善に即効性をもたらす強力な手段であるものの、早期現金化の恩恵がある反面、手数料は比較的高くなりやすく、継続的な利用は利益を圧迫する可能性もあります。

- ファクタリングのメリット:最短即日で現金化可能、償還請求権なし

- ファクタリングのデメリット:高額な手数料

導入時は「資金調達の速さ」と「コスト負担」のバランスを踏まえ、状況に合った活用方法を見極めましょう。

【メリット】最短即日で資金調達でき、取引先リスクも防げる

ファクタリングの最大の強みは、保有している請求書を最短即日で現金化できる圧倒的なスピード感にあります。銀行融資のような厳しい審査や長期間の待機がなく、急な出費や資金ショートの危機に即座に対応可能です。

さらに、通常のファクタリング取引は原則として「償還請求権なし(ノンリコース)」で契約されます。これは、取引先の倒産による売掛金の未回収リスクをファクタリング会社が負い、利用者には返済義務が生じない仕組みです。

つまり、早期の資金調達を実現しながら、結果的に掛け払いサービスと同様の「未回収リスクの回避」も同時に達成する強力な利点があります。

【デメリット】掛け払いサービスと比較すると手数料が高くなりやすい

早期現金化の利便性が高く、ファクタリング会社側が未回収リスクを全額背負う構造であるため、利用時の手数料(2%~20%程度)はどうしても割高です。

特に、取引先に資金調達を知られない「2者間ファクタリング」では、手数料の相場は額面の10%〜20%です。数%の保証料で済む掛け払いサービスと比べるとコストの負担は大きいので、短期的な資金繰り解決法としての、戦略的な活用が求められます。

フリーランス・個人事業主はどちらを選ぶべきか

掛け払いサービスとファクタリングは、「何を解決したいのか」によって適した選択肢が異なります。将来の貸倒れリスクへの備えか、資金不足の早急な解消かによって、選ぶべきサービスは変わります。

- 掛け払いサービス:将来のリスクヘッジ

- ファクタリング:早期の現金化

自社の事業フェーズや現在の財務状況に合わない方法を選ぶと、十分な効果を得られないだけでなく、余計なコスト負担につながる可能性もあるため注意しましょう。まずは、自社が抱えている課題の性質を整理し、最適な手段を判断しましょう。

将来のリスクに備えて安心して取引したいなら「掛け払いサービス」

現在の資金繰りには十分な余裕があり、日々の現金不足には困っていないものの、将来発生しうる貸倒れリスクへ備えたいのであれば、掛け払いサービスが適しています。

特に、新規取引先が増加しているタイミングや、一社あたりの取引額が大きく、万が一の未回収が事業存続に致命的な影響を与える可能性がある状況において、低いコストで長期的な安心を確保し、与信管理のアウトソーシングをする上で最適な選択肢です。

資金繰りが厳しく、すぐ現金が必要なら「ファクタリング」

直近の仕入費の支払いが迫っている、家賃など固定費の引き落とし日が近いなど、期日を待たずに今すぐ手元に現金が必要な状況であればファクタリングが最適です。

ファクタリングを利用すれば、必要なタイミングで確実に資金を調達でき、事業の停滞や信用問題への発展を防げます。また、ノンリコース契約によって取引先の倒産リスクも手放せるので、攻めの資金確保と守りのリスク回避に寄与します。

スピーディーで安心な資金調達ならフリーランス特化の「FREENANCE(フリーナンス) 即日払い」

直近の資金繰りに課題を抱え、安全かつ確実なファクタリングの利用を検討しているフリーランスや個人事業主の人には、実務に特化した具体的なサービスが有力な選択肢です。

手持ちの請求書だけで最短即日現金化が可能

フリーランス・個人事業主向け金融支援サービス「FREENANCE(フリーナンス) by freee」が提供する「即日払い」は、機動的な資金調達に最適なファクタリングサービスです。

スピーディーな審査も特徴的で、申請時に必要なのは手持ちの請求書と、業務の実態を示すエビデンス(メール履歴など)のアップロードのみです。手数料は請求書の額面の3% ~ 10%と、サービス利用の頻度によって下がる仕組みが採用されています。

申し込みから入金までの全工程がオンラインで完結し、煩雑な対面での面談や紙の書類の郵送、高額な債権譲渡登記などは不要です。最短即日で指定の口座へ資金が振り込まれるため、急ぎ資金が必要な状況に適しています。

償還請求権なしで取引先の倒産リスクもカバー

フリーナンスの即日払いは、当然「償還請求権なし(ノンリコース)」の債権譲渡契約であることから、万が一売却後に取引先が倒産しても、利用者がその代金を支払う義務は生じません。資金繰りを改善するとともに、連鎖倒産の共倒れリスクを完全に切り離せます。

さらに、フリーナンスのフリー会員(会費無料)になると、仕事中の事故や納品物の欠陥を原因とする事故を最高5,000万円まで補償する賠償責任保険「あんしん補償Basic」が無料で付帯します。資金面だけでなく、フリーランスの人が抱える事業上のあらゆるリスクを総合的にカバーできる体制が整っています。

まとめ

売掛金保証型の掛け払いサービスは未回収リスクに備える「守り」の保険機能であり、ファクタリングは請求書を期日前に現金化してキャッシュフローを改善する「攻め」の資金調達機能といえます。

自社の課題が「将来の不安除去」か、それとも「直近の現金不足解消」か、その見極めが最適なサービス選びの第一歩です。

個人事業主やフリーランスの人にとって、資金のショートは事業の存続を脅かす最大のリスクです。いざというときの突発的な入金遅れや急な経費の支払いに慌てず、冷静に対処するためには、事前の準備が欠かせません。信頼できる正規の金融サービスであるフリーナンスのアカウントをあらかじめ無料で作成し、いつでも即日払いを利用できる状態を整えておけば、自らのビジネスを守る最大の自己防衛策となるでしょう。

よくある質問

- 個人事業主やフリーランスでも、ファクタリングや掛け払いサービスは利用できますか?

- はい、どちらも利用可能です。 ファクタリングは、個人事業主向けに少額から対応している業者が多数存在します。掛け払いサービスについても、自身が「買い手」となる場合は導入企業の決済画面で選択できることが多く、「売り手」として自社に導入したい場合も、個人事業主に対応した決済代行型(NP掛け払いなど)を選ぶことで利用可能です。

- すでに支払いが遅れている請求書に掛け払いサービスの未払い保証を後からかけることはできますか?

- いいえ、できません。 掛け払いサービスの未払い保証は、原則として取引発生前(または請求書発行前)に事前の与信審査を通過している必要があります。すでに支払いが滞っている不良債権に対して後から保証をつけることはできないため、未回収リスクにはあらかじめ備えておくことが重要です。

- ファクタリングを利用すると、取引先に「資金繰りが苦しい」とバレてしまいませんか?

- 2者間ファクタリングを選べば取引先に知られることはありません。 ファクタリングには大きく分けて2つの契約方法があります。2者間ファクタリングは利用者とファクタリング会社の2者のみで契約が完結するため、取引先への通知は不要です。一方、3者間ファクタリングは取引先の承諾が必須となるため、秘密にしたい場合は必ず「2者間」に対応したサービスを選びましょう。

- 結局のところ、ファクタリングと掛け払いサービスのどちらを選ぶべきですか?

- 現在の最大の課題が「資金繰り」か「リスク管理・業務効率化」かで判断してください。 「今すぐ手元に現金が必要」という資金ショートの危機を回避したいなら、早期現金化ができるファクタリングの一択です。一方、「将来の未払いリスクをなくしたい」「毎月の請求業務の手間を省きたい」という場合は、守りのサービスである掛け払いサービスの導入が適しています。