手元の資金が不足した際、手軽な資金調達手段をネットなどで探す方は多いでしょう。もしその中で「給与ファクタリング」という言葉を見つけ、解決策として思い浮かべた方は要注意です。

給与ファクタリングとは、働いて得た「給与を受け取る権利(給与債権)」を専門業者に売却し、給料日前に手数料を引いた現金を受け取るサービスです。しかし、名称に「ファクタリング」とついていても、金融庁が注意喚起しているとおり、その多くは違法なヤミ金融であり、利用すると生活が破綻するリスクがあります。

あなたがフリーランスや個人事業主であれば、手元にある「請求書(売掛債権)」を使った、安全で合法的な資金調達手段が存在します。それが、商取引によって発生した売掛債権を対象とする本来の「ファクタリング」です。違法な給与ファクタリングとは全くの別物であり、事業を運営するうえでの正当な資金調達の選択肢となります。

本記事では、給与ファクタリングが違法とされる法的根拠やその危険性を解説するとともに、フリーランスが安全に利用できる資金調達の方法について紹介します。現金が不足する状態になる前に、悪質な業者の手口を押さえ、自力で安全な解決策を見極められるようになりましょう。

Contents

給与ファクタリングとは? 仕組みと「給与前払い」との違い

給与(賃金)を前もって現金化する方法には「給与ファクタリング」以外に「給与前払いサービス」もありますが、この2つは似ているようで大きな違いがあります。

給与ファクタリングは「労働者個人が業者に給与債権を売却する資金調達」であり、給与前払いサービスは「会社の福利厚生として提供される賃金の繰り上げ支給」です。

給与ファクタリングの基本的な仕組み

「ファクタリング」とは、事業者が保有している「売掛債権」を、期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達手段)です。簡単にいえば「債権買取サービス」であり、法的には債権の売買(債権譲渡)契約です。

確実に現金を回収できる売掛債権があるものの、支払期日前に現金が必要なとき、債権譲渡して必要な資金を得るためのサービスです。サービス利用料(手数料)が差し引かれるため、受け取れる金額は、本来得られる額面金額よりも少なくなります。

一方、「給与ファクタリング」は給与債権(賃金債権)をファクタリングの対象とするものです。将来受け取る予定の自身の給与債権をファクタリング業者に売却し、手数料を差し引いた現金を、給料日より前に受け取ります。

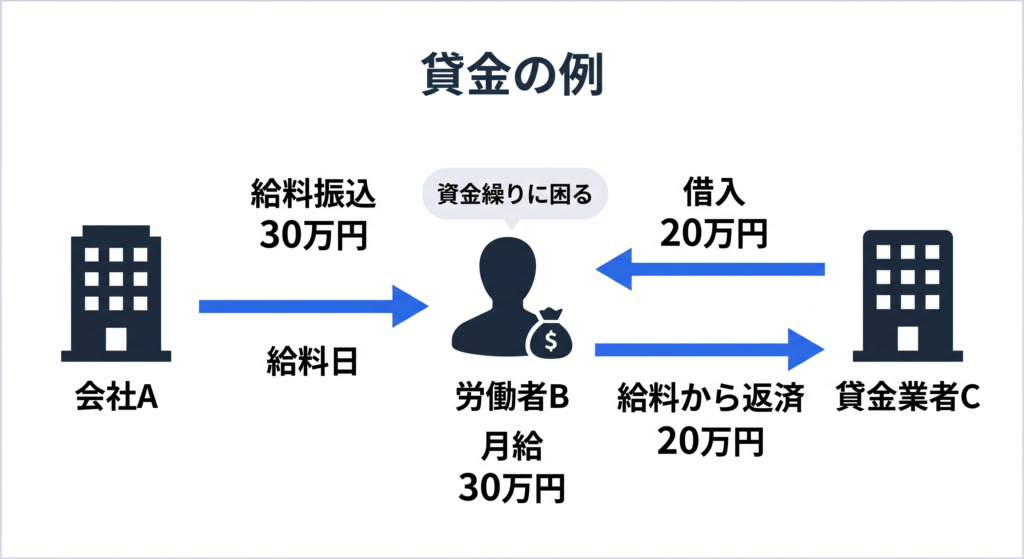

形式的には「給与の前借り」ですが、一般的な貸金と給与ファクタリングでは仕組みが異なります。

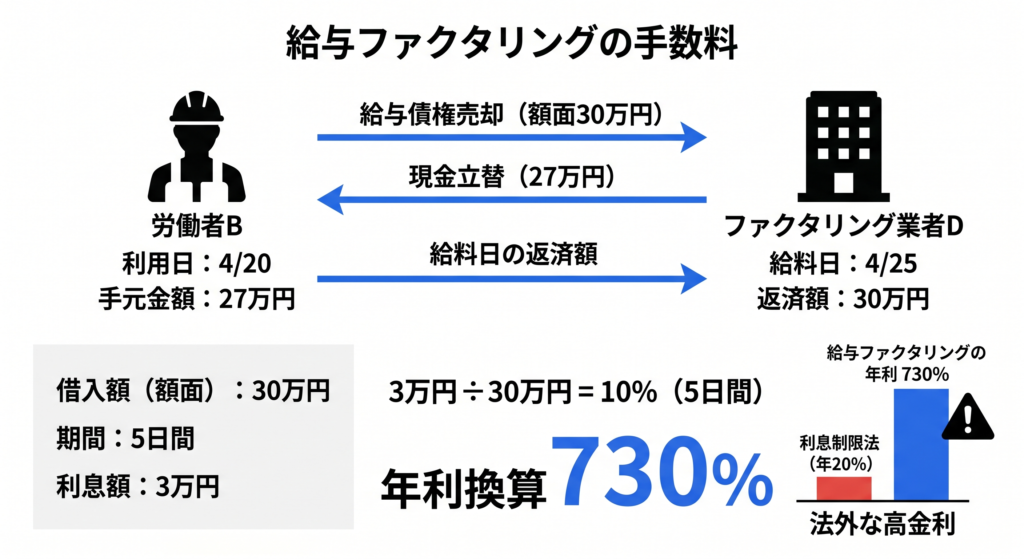

会社Aの労働者B(手取り月額30万円)が資金繰りに困り、貸金業者Cから20万円を借り入れて、給料日に給料が振り込まれたら、その中から貸金業者に返済する。

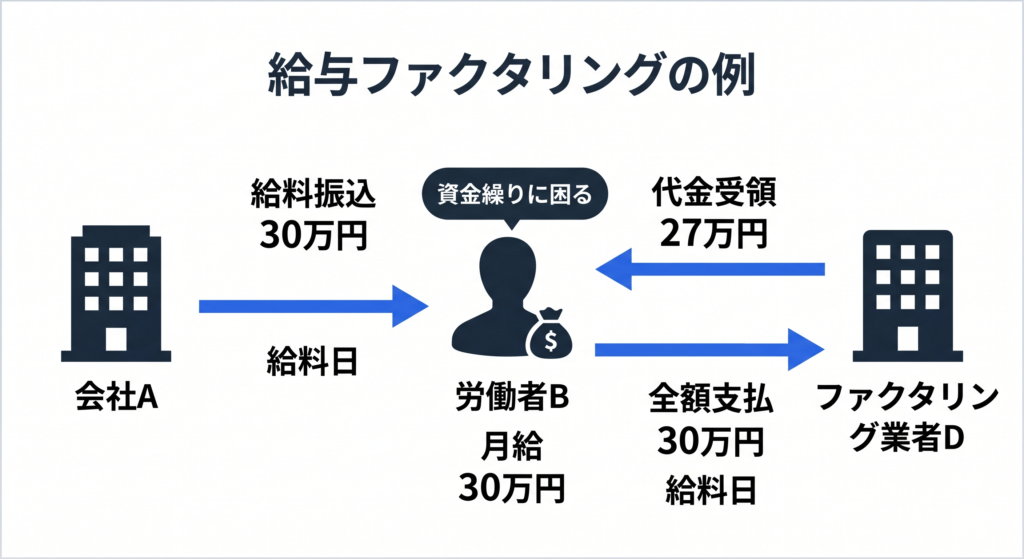

会社Aの労働者Bが資金繰りに困り、ファクタリング業者Dに給与(賃金)債権を27万円で売却して、ファクタリング業者Dは、給料日に労働者Bに給与30万円の支払いを求める。

貸金では、「貸付け」と「給与」には関係がありません(一定の収入があるときに貸付けを受けやすくなるといった関係はあります)。一方、給与ファクタリングでは、給与と金銭の受け取りが直接的な関係にあるといえます。

【比較】「給与前払いサービス」や「前借り」との決定的な違い

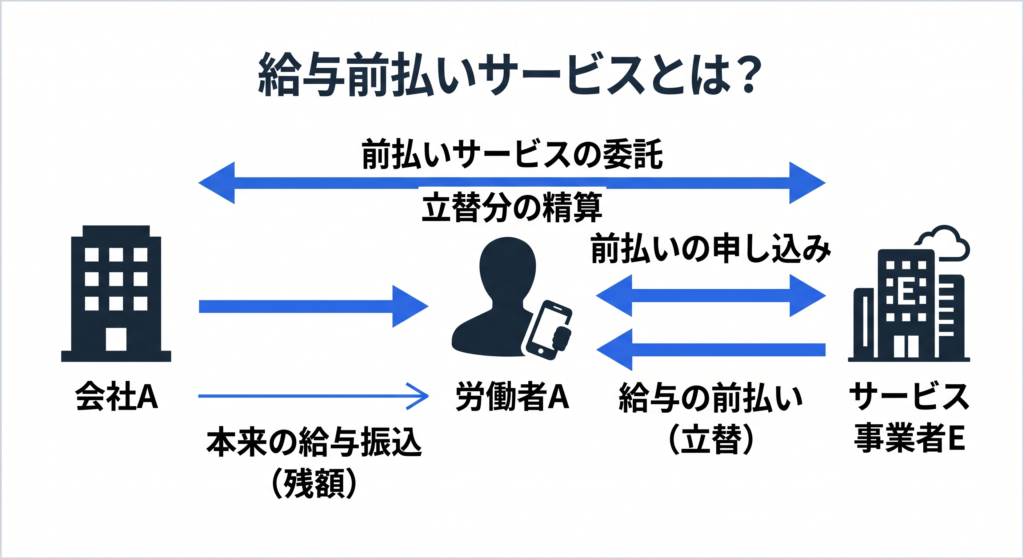

「給与ファクタリング」とは似て非なるものとして、「給与前払いサービス」があります。給与ファクタリングは「労働者がファクタリング業者に給与(賃金)債権を売却する」ものです。

一方、給与前払いサービスは、「会社の委託に基づいて、サービス事業者が前払いを希望する労働者に一時的に立替払いをするサービス」です。会社が福利厚生として用意するものであるため、サービス利用料は会社が負担します。

給与前払いサービスと給与ファクタリングの主な違いをまとめると、以下の表のとおりです。

| – | 対象債権 | 契約主体 | 導入前提 | 法的性質 |

|---|---|---|---|---|

| 給与前払いサービス | 給与・賞与等の賃金 | 会社と労働者とサービス事業者 | 会社の福利厚生 | 一時的な立替払い |

| 給与ファクタリング | 給与・賞与等の賃金 | 労働者と ファクタリング業者 | 労働者個人の 資金繰り改善 | 貸付け + 債権譲渡 |

なお、給与(賃金)の「前借り」は、一般に、サービス事業者が立て替える給与前払いサービスと異なり、会社(使用者)自身が労働者に給料日前に金銭を交付し、給与日にその分を差し引くものです。

給与ファクタリングは違法? 金融庁・最高裁の見解

売掛債権を対象とする、通常のファクタリングは、民法第555条の「売買契約」および同法第466条の「債権譲渡」に該当する合法的なサービスです。一方、「給与ファクタリング」は、実質的な「貸金」にあたると金融庁や最高裁判所は判断しています。

(売買)第五百五十五条

売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

引用:民法(債権の譲渡性)第四百六十六条

債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

正しい法解釈を理解していないと、知らぬ間にヤミ金融業者を利用してしまう恐れがあるため、実質的な貸金業に該当して無登録営業が違法とされる理由や、最高裁判決が支持する労働基準法「賃金直接払いの原則」について確認が必要です。

実質的な「貸金業」に該当するため無登録営業は違法

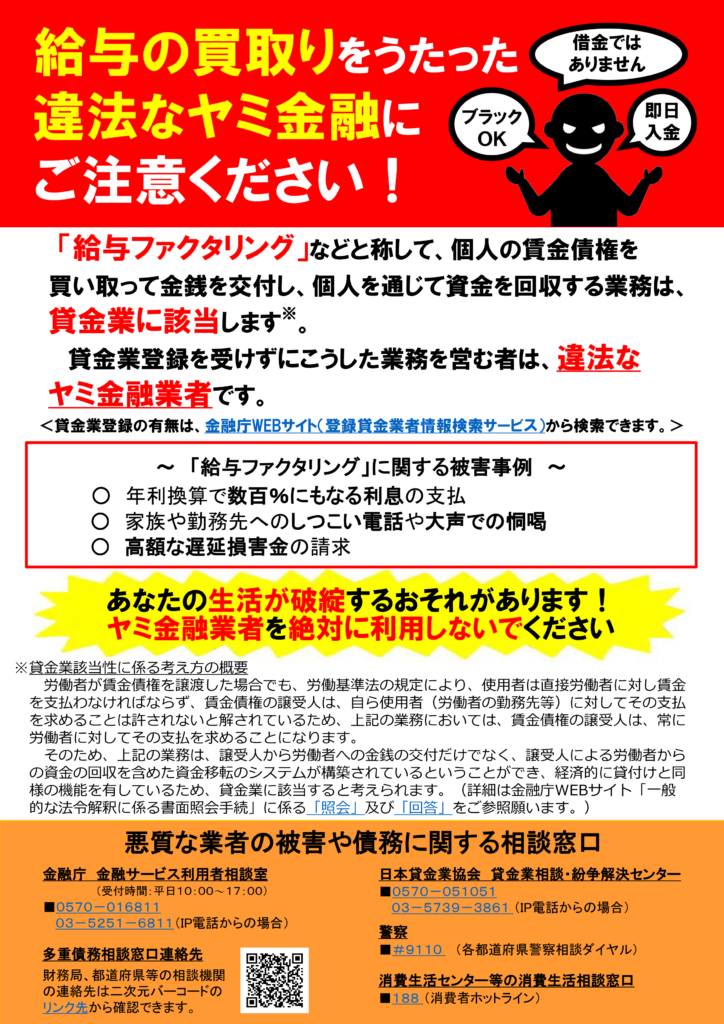

金融庁および消費者庁は合同で、「給与ファクタリング」などと謳うヤミ金融業者を絶対に利用しないよう、注意喚起を行っています。

「給与ファクタリング」は上記のとおり、実質的には貸付け(貸金)契約です。金融庁によると、個人の賃金債権を買い取って金銭を交付し、個人を通じて資金を回収する行為は、「貸金業」に該当します。

当然ながら、こうした業務を行うためには「貸金業登録」をしなければなりませんが、「給与ファクタリング」と称してこうした業務を行う業者は、違法な「ヤミ金融業者」であるとの見解を明確に示しています。

給与ファクタリングと謳って、実質的に違法な貸付けを行っている業者であれば、利用時にさまざまな不利益を被ることは確かです。給料日までに必要な現金がないと焦燥感に駆られますが、こうしたヤミ金には絶対に手を出してはいけません。

最高裁判決と労働基準法「賃金直接払いの原則」

金融庁や消費者庁だけでなく、司法のトップである最高裁判所も、「給与ファクタリングが貸付けにあたる」との立場を明確にしています。

最高裁判所の令和5年2月20日付決定(刑集第77巻2号13頁)は、「給料ファクタリング」と称して給与(賃金)債権を労働者から買い取っていた業者に対し、無登録で貸金業を営んだとする刑事罰(有罪判決)を支持し、貸金業法上の「貸付け」であると司法が断じました。

この最高裁決定や、それに先立つ昭和43年3月12日付最高裁判決(民集第22巻3号562頁)は、前提として、労働基準法第24条の原則を適用しています。

労働基準法第24条第1項本文では、「賃金直接払いの原則」(使用者は労働者に賃金全額を直接支払わなければならない)と定められており、会社(使用者)は労働者に対して、賃金の全額を「直接」支払わなければならないとしています。

(賃金の支払)第二十四条

賃金は、通貨で、直接労働者に、その全額を支払わなければならない。

引用:労働基準法

上記の原則があるため、仮に労働者が給与(賃金)債権を第三者に譲渡したとしても、会社(使用者)は譲受人である業者ではなく、依然として労働者本人に対して直接賃金を支払う義務があります。

この法解釈からすると、「給与ファクタリング」を謳う業者は、会社(使用者)から給与の支払いを受けることはできず、給料日に借主である労働者から返済を受けざるを得ません。最高裁判所令和5年2月20日付決定は、この点を「貸付け」にあたる実質的な理由付けとしています。

「審査なし・即日即金」を謳う給与ファクタリングの危険性

「審査なし・即日即金」の謳い文句は魅力的ですが、その背景には利用者の窮状につけ込む悪質なヤミ金融業者の存在があります。こうした業者は、法外な手数料の徴収や過酷な取り立てを行うケースが少なくありません。

審査がないことによる悪質業者の介入リスクや、高額な手数料による生活破綻の恐れといったリスクの正体を正しく認識し、取り返しのつかない多重債務状態に陥らないようにしましょう。

審査なしのファクタリングは悪質業者の可能性大

回収見込みの低い債権ばかりを買い取ってしまうと、ファクタリング会社は赤字となるため、本来であればファクタリングにおいて回収見込みの審査は必須です。

たとえば、買い取る債権の債務者の資力や、それに対応する反対債権の履行状況などが、ファクタリング業者が回収できるかを判断する材料です。

一方、こうした「審査なし」を謳って債権を買い取る業者は、資金繰りに窮していることにつけ込んで債権を不当に安く買い取ったり、過剰な取り立て行為をして回収率を上げたりするケースが少なくありません。どんなに魅力的に思えても、「審査なし」を謳うファクタリング業者の利用は避けなければなりません。

破格の手数料による生活破綻のリスク

上記の給与ファクタリングの例をもとに、手数料が高額化するメカニズムを紹介します。

会社Aの労働者Bが資金繰りに困り、ファクタリング業者Dに給与(賃金)債権を27万円で売却して、ファクタリング業者Dは、給料日に労働者Bに給与30万円の支払いを求める。

労働者Bが資金繰りに窮したのが4月20日だとして、給料日が4月25日だったとします。目の前の現金に目がくらみ、手元に現金が入るからと給与ファクタリングを利用すると、手数料という名の利息はいくらになるでしょう。

給料日に返さなければならない金額は30万円のため、借りた金額(額面)は30万円という扱いになります。利息は5日間で3万円ですから、5日間で10%(3万円÷30万円)、年利にすると730%に達します。利息制限法や出資法上の規制を大きく上回る利息です。

このように、違法な給与ファクタリングを利用すると、年利換算で数百%にも達する破格の手数料を称した違法な高額利息を支払わされます。短期間の借り入れであるために手数料が破格であることに気づきにくくなるものの、冷静に計算し直せば、法外な手数料を取られていることがわかるでしょう。

また、目先の資金繰りを凌いだとしても、翌月の給料日に全額を業者に支払うことで、さらに深刻な資金ショートに陥る可能性が高く、結局は他の貸金業者からの借り入れによる多重債務状態に陥りかねません。こうなると、最終的には生活が完全に破綻します。

フリーランス・個人事業主なら「事業者向けファクタリング」が安全

「給与ファクタリング」は労働者を対象とした違法性の高いサービスですが、フリーランスや個人事業主には、法律で認められた安全な資金調達手段が別に存在します。それが事業者向けのファクタリングサービスです。

本来ファクタリングサービスは、対象が合法的な「売掛債権(請求書)」であり、借入(ローン)ではないため信用情報が傷つかないことから、安全に利用できます。特に、利用者とファクタリング会社のみの契約となる「2者間ファクタリング」なら、取引先に知られずに、最短即日の資金化も可能です。

対象が「給与」ではなく「売掛債権(請求書)」

会社に勤める労働者は「給与」や「賃金」をもらって生活していますが、フリーランスや個人事業主は「給与債権」や「賃金債権」を受け取りません。その代わり、商取引等により「請求書」に基づく「売掛債権」や「業務委託報酬債権」を有しています。

事業者間の売掛債権の売買であれば、法律上許容されるファクタリングによる資金調達も可能であり、フリーランスや個人事業主が違法な給与ファクタリングに手を出す必要は全くありません。

借入(ローン)ではないため信用情報に傷がつかない

合法的なファクタリングであれば、貸付け(借金)にあたらず、利用したとしても、信用情報機関に借入履歴が残らないメリットがあります。そのほか、銀行融資、ビジネスローンとの主な違いを以下の表にまとめました。

形態,審査対象,入金スピード,信用情報,担保・保証人 ビジネスローン,貸付け,自社の業績,即日〜数日,影響あり,原則不要 銀行融資,貸付け,自社の業績,数週間〜数カ月,影響あり,原則必要 ファクタリングサービス,売掛債権の債権譲渡,売掛先の信用力,即日〜数日,影響なし,原則不要

上記のように、ファクタリングサービスは、銀行融資よりもスピーディーに資金を得られ、ビジネスローン利用時のように信用情報への影響を抑えられるのが特徴です。そのため、合法なファクタリングを利用するなら、将来の事業拡大に悪影響を与えるリスクは低いといえます。

取引先に知られない「2者間ファクタリング」の活用

ファクタリングを利用する際の懸念材料は、取引先に「資金繰りが悪化している」と知られ、信用を失う可能性です。取引先から「ファクタリングを利用するほど資金繰りが苦しいならば、今後十分な仕入れやサービス提供ができなくなるのではないか」と不安に思われれば、継続的な契約関係に影響を及ぼすリスクが生じます。

こうしたリスクは、「2者間ファクタリング」を選べば回避できます。2者間ファクタリングでは、取引先への債権譲渡に関する通知も不要なため、期日どおりに支払えば秘密は厳守されます。

さらに、「償還請求権なし(ノンリコース)」の契約、つまり、ファクタリング業者が取引先から回収できなかったとしても、利用者がファクタリング業者に支払義務を負わない契約であれば、万が一取引先が倒産したとしても、利用者は未回収リスクを負いません(ファクタリング業者がリスクを負う)。

まとめ:焦って申し込む前に、安全な選択肢の確保を

「給与ファクタリング」は、福利厚生である給与前払いサービスとは異なり、違法な貸金業に該当します。フリーランスが安全に資金を調達するには、甘い勧誘に惑わされず、法的に認められた「事業者向けファクタリング」を正しく選択することが不可欠です。

比較検討の軸を振り返り、自衛のための行動へ

「給与ファクタリング」と称してこうした業務を行う業者は、違法な「ヤミ金融業者」です。「現金がない」「支払いが間に合わない」といった焦りを感じる状況でも、絶対に利用すべきではありません。

フリーランス・個人事業主は給与を受け取らないため、基本的には給与ファクタリングの利用対象ではありません。とはいえ、事業者向けを謳うサービスで「審査なし」をはじめとする不自然な条件を提示する業者には注意してください。

「償還請求権なし(ノンリコース)」や「2者間ファクタリング」が可能な、信頼できるファクタリング会社を利用すれば、資金繰りの悪化を安全に乗り越えられるでしょう。

資金繰りに窮して怪しい業者に申し込む事態を防ぐため、余裕のある時期に、FREENANCEをはじめとする透明性が高く安心できるサービスのアカウントを作成しておきましょう。

よくある質問

- 給与ファクタリングは違法ですか?

- はい、給与ファクタリング業者の多くは違法な「ヤミ金融」であると金融庁や裁判所によって指摘されています。表向きは「給与債権の買い取り(売買)」を謳っていても、実質的には貸金業に該当するため、貸金業登録を受けずに営業している業者は違法です。法外な手数料(利息)を搾取される危険性が高いため、絶対に利用しないでください。

- 「給与前払いサービス」と「給与ファクタリング」の違いは何ですか?

- 「給与前払いサービス」は、勤務先の会社が福利厚生の一環として導入し、すでに働いた分の給与を給料日前に受け取れる合法で安全な仕組みです。一方、「給与ファクタリング」は、労働者個人が直接業者に給与債権を売却するものであり、実質的な違法貸付け(ヤミ金)として扱われるケースがほとんどです。

- 「審査なし・即日即金」を謳うファクタリング業者は利用しても大丈夫ですか?

- 「審査なし」「ブラックでもOK」などと甘い言葉で誘う業者は、悪質なヤミ金融である可能性が非常に高いため危険です。利用してしまうと、年利換算で数百%にもなる法外な手数料を請求されたり、勤務先や家族にまで悪質な取り立てが行われたりするリスクがあります。

- 個人事業主向けのファクタリングを利用すると、取引先にバレてしまいませんか?

- フリーランスや個人事業主向けのファクタリングには、利用者とファクタリング業者の2者間のみで契約を完結する「2者間ファクタリング」があります。この方法であれば、売掛先(取引先)に債権譲渡の通知がいかないため、取引先に資金繰りの状況を知られることなく資金調達が可能です。